Made at Intel. Кризис среднего возраста

Продолжаем сагу под названием Made at Intel. Предыдушие статьи здесь

Часть 1

Часть 2

Часть 3

А сегодня я хочу посмотреть на историю развития IT — компаний скорее глазами финансиста (есть у меня такая слабость), а не инженера. И провести некоторые параллели между жизнью корпораций и жизнью обычных людей.

Kорпорации как люди

»Корпорации не существуют ради людей. Они не существуют ради великих идей. Они существуют исключительно ради денег». Я любил так говорить, объясняя какой-нибудь очередной затейливый поворот истории Intel. Действительно, далеко не все решения поддаются объяснению с чисто технологической точки зрения. Соображения бизнеса играют не меньшую роль. Также надо принимать во внимание внутреннюю политику, оргструктуру и массу других факторов. Корпорация напоминает живой организм cо своей внутренней логикой, зачастую противоречивой. Сегодня может быть так, а завтра по-другому. Наблюдая за развитием ведущих мировых IT-компаний в течение примерно четверти века я пришел к выводу, что между корпорациями и людьми можно провести некоторые аналогии. Сегодня я попытаюсь проиллюстрировать эту мысль, сравнивая Intel c такими it –гигантами, как IBM, Microsoft, Apple и Huawei. Как и люди компании обладают своим «темпераментом» (о котором можно судить например по волатильности курса акций :)) «характером», «возрастом»… Даже от места «рождения» кое что зависит. Ну вот, например IВM — корпорация восточного побережья США. С глубокой иерархией, склонностью к дипломатии и близким к европейскому менталитетом. В то время как Intel (да наверно и Microsoft) типичные компании «дикого Запада», в методах себя особенно не стесняющие. Однако сегодня я бы хотел сосредоточиться на том, как меняются корпорации с течением времени. Как они проходят периоды роста, расцвета, зрелости и … перерождения (хотя и не все).

Юнцы, мужи и «ветеран»

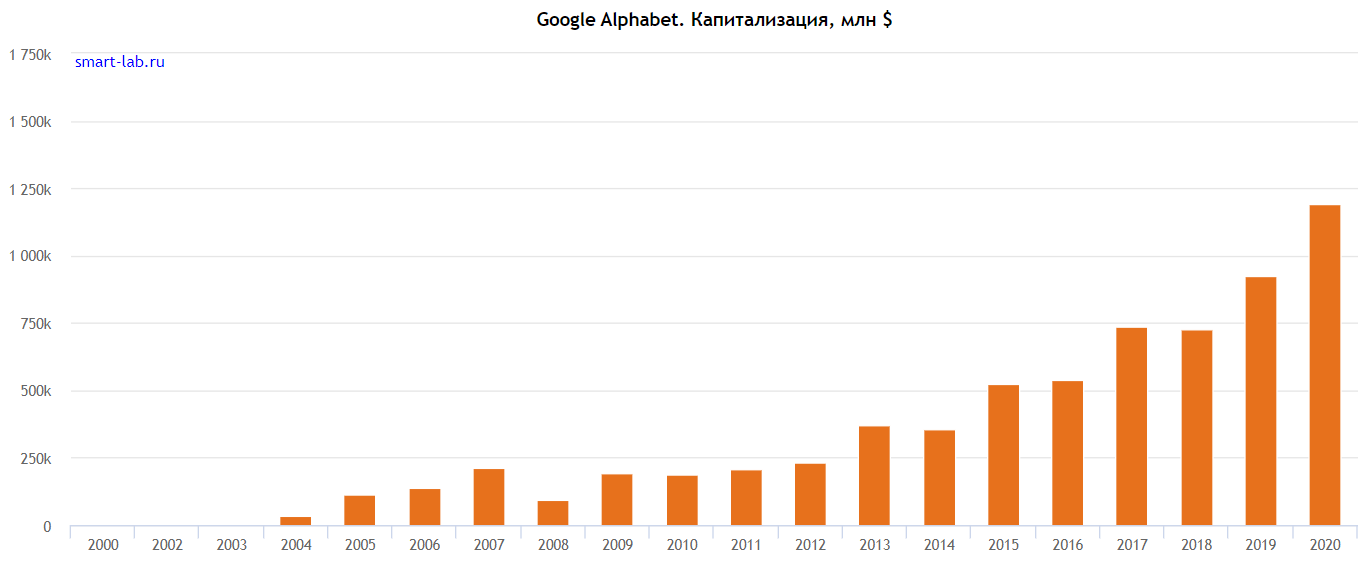

Разумеется, «молодость», когда компания из стартапа превращается в IT –монстра безусловно интересна. Но коль скоро мы интересуемся лидерами рынка начальный период можно охарактеризовать короткой фразой Юлия Цезаря «Пришел, увидел, победил». Разумеется, его проходят единицы из тысяч. Но как правило начальный период — это поглощение доли рынка, либо существующего, либо вновь созданного и растущего. Как правило в этот момент «у руля компании» находятся «творцы» — инженеры, создающие конкурентное преимущество и предприниматели, обеспечивающие экспансию на рынке. Доходы и (или) капитализация пребывают по экспоненте. Деревья кажутся растущими до небес, а небеса бесконечно высокими. Такой вот сценарий успешной юности. И с изрядной долей произвола к таким молодым (или входящим в раннюю стадию зрелости) компаниям я отнесу Google (основан в 1998),

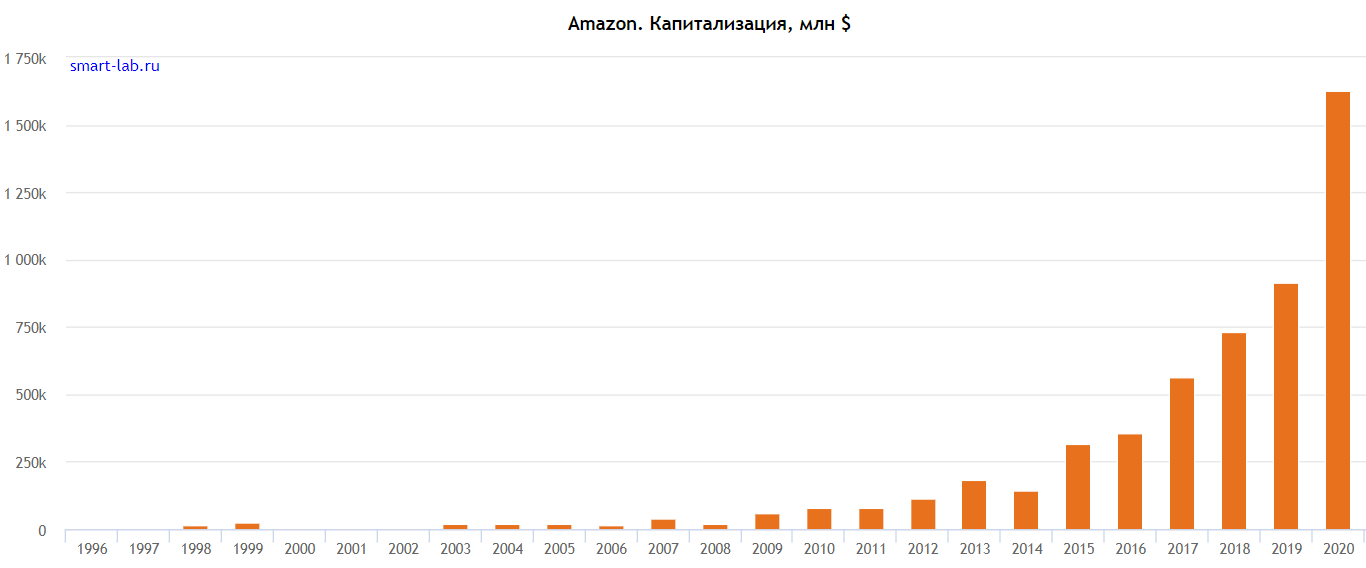

Amazon (1994),

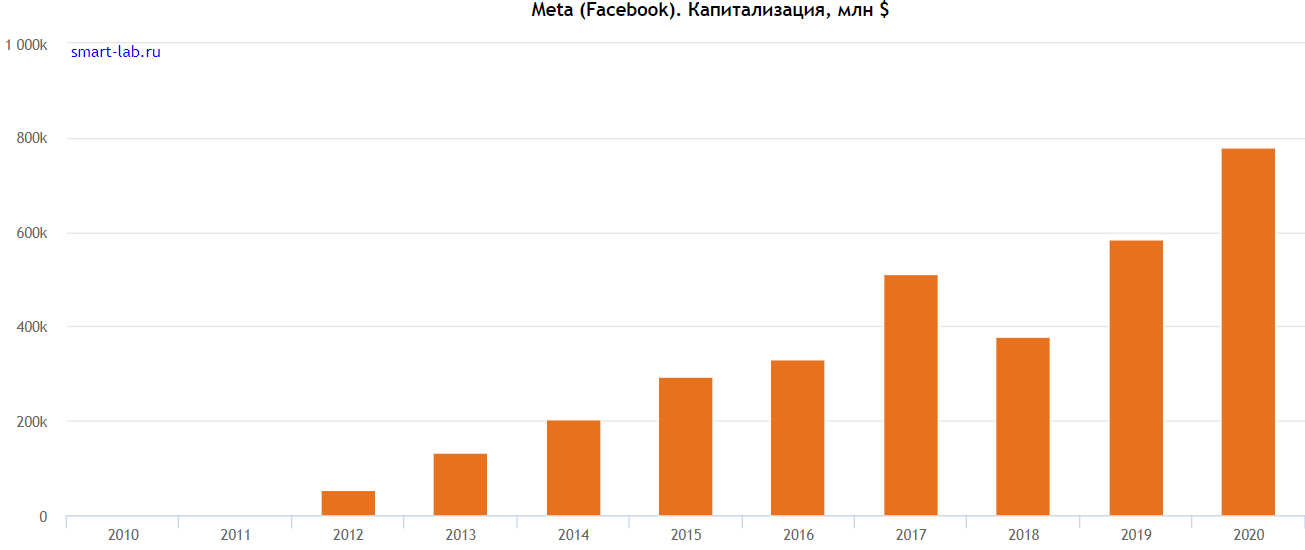

Facebook (2004)

и Netflix (1997).

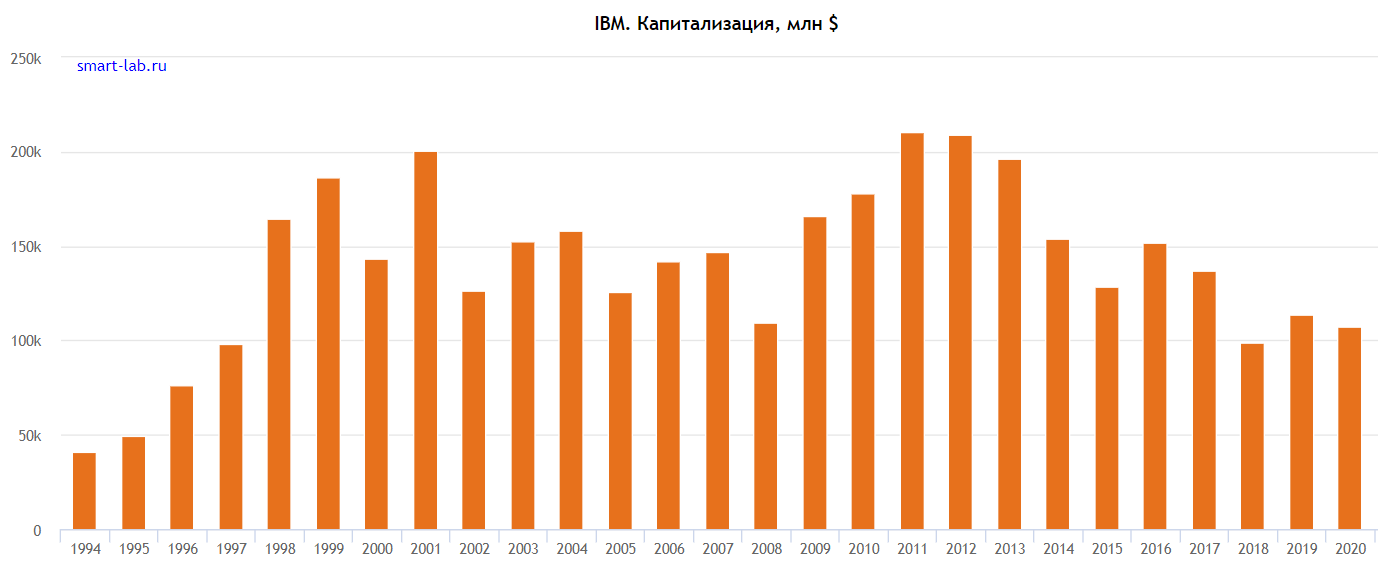

Но вот потенциал роста исчерпан и компания сталкивается с новыми для себя проблемами. Они требуют нового подхода и зачастую приводят к изменению структуры и самого духа корпорации. Поэтому с исторической точки зрения более занимательны компании постарше. Наиболее почтенной IT компанией с точки зрения возраста является IBM. Kорни ее уходят еще в 19-й век, но само название IBM появилось в 1924 году — то есть почти 100 лет назад. В своей истории IBM прошла через несчетное число кризисов и перерождений, вполне пройдя «проверку на прочность». Intel (1968) и Microsoft (1976) я отнесу к корпорациям зрелого возраста, и многое из того, что произошло с ними можно понять изучив историю IBM. Аpple (1976), хоть и является почти «ровесником» Microsoft стоит все же несколько особняком. Дело в том, что история Apple долгое время была неразрывно связана с одним человеком. С такой неординарной личностью как Steve Jobs — человек, всегда стремившийся к вершине и сумевший достигнуть ее (пусть и не с первой попытки)

Кризис среднего возраста

Так что же происходит с компаниями, когда иссякает первичный импульс? Понять это можно по аналогии с «кризисом среднего возраста» так или иначе посещающим большинcтво людей в районе сорока лет (плюс –минус). Это когда все «генетически запрограммированные» цели (прибыль, IPO, лидерство в определенном сегменте рынка) достигнуты, а новые еще не созрели. Когда лидеры, тащившие компанию на своих плечах много лет, пресыщаются успехом или просто устают. Когда становится понятно, что до небес деревья все таки не растут. Идеалы юности размываются, а заменить их нечем. И в подавляющем большинстве случаев на первый план выходит зарабатывание денег. Компании выучиваются идеально контролировать свои финансовые показатели — норму прибыли, расходы на RND, и даже курс собственных акций. Безусловно, financials являются самым понятным из всех ориентиров, только вот… Почему то IT компании не могут жить также как McDonalds и Coca Cola, не могут быть просто «машинами по зарабатыванию денег». И постановка financials во главу угла зачастую ведет их в тупик.

История знает массу примеров кризисов подобного типа. В конце 80х –начале 90х годов прошлого века, когда я только начинал знакомиться с азами программирования безусловным лидером на рынке была корпорация IBM. Мы тогда учились на технике из соцлагеря — болгарских машинах «Правец» или восточно-германских Robotron. (Я даже писал что то на тамошнем ассемблере, но сейчас хоть убей не вспомню как он выглядит :)) Но каждый мальчишка втайне мечтал об IBM PC. Именно IBM определила концепцию персональных компьютеров и захватила львиную долю их рынка. Будущее представлялось безоблачным, а место на вершине незыблемым. Но высокотехнологичный рынок никому не дает долго почивать на лаврах. Кризис, как всегда, подкрался незаметно. Intel и Microsoft, которые рассматривались как «cубподрядчики», производящие процессоры и операционные системы для персональных компьютеров постепенно оттеснили IBM c ведущих позиций. Так образовался тандем Wintel, который оставался на вершине в течение следующего десятилетия. А IBM погрузился в «кризис среднего возраста» c его экзистенциальными вопросами и мучительными поисками себя.

В поисках «новых сущностей»

Преодоление «кризиса среднего возраста» — задача непростая и справляются с ней отнюдь не все. Отчасти, опасность состоит в том, что его нелегко распознать. Финансовые показатели остаются стабильными или даже растущими, но исчезает тот «дух авантюризма», который был присущ компании во время восхождения на вершину. И для того, чтобы его возродить нужна какая то новая идея. Идея которая приведет к «перерождению» компании, вдохнет в нее новую жизнь. Для IBM такой идеей стал уход от чисто «железного» бизнеса в сторону сервисов и консалтинга. Потеряв лидерство на рынке PC в 90х, IBM оказался всего лишь «одним из» многочисленных OEMов. Но великие компании отличает то, что они не довольствуются вторыми ролями, а ищут новые пути на вершину. И такой путь нашелся. Далеко не сразу и я даже не уверен, что IBM так все и задумывал. Однако в 2002 м году корпорация приобрела консалтинговое подразделение PricewaterhouseCoopers и с этого момента началось «перерождение» компании. Дальнейшие приобретения IBM все больше тяготели к сфере сервисов. А от «металлолома» корпорация избавилась, продав сначала клиентский, а затем и серверный бизнес Lenovo. В данный момент более половины доходов IBM обеспечиваются сервисами и консалтингом. И рынок (самый суровый критик инженерного гения) вполне приветствовал подобное перерождение компании. В середине 2000х акции IBM демонстрировали устойчивый рост.

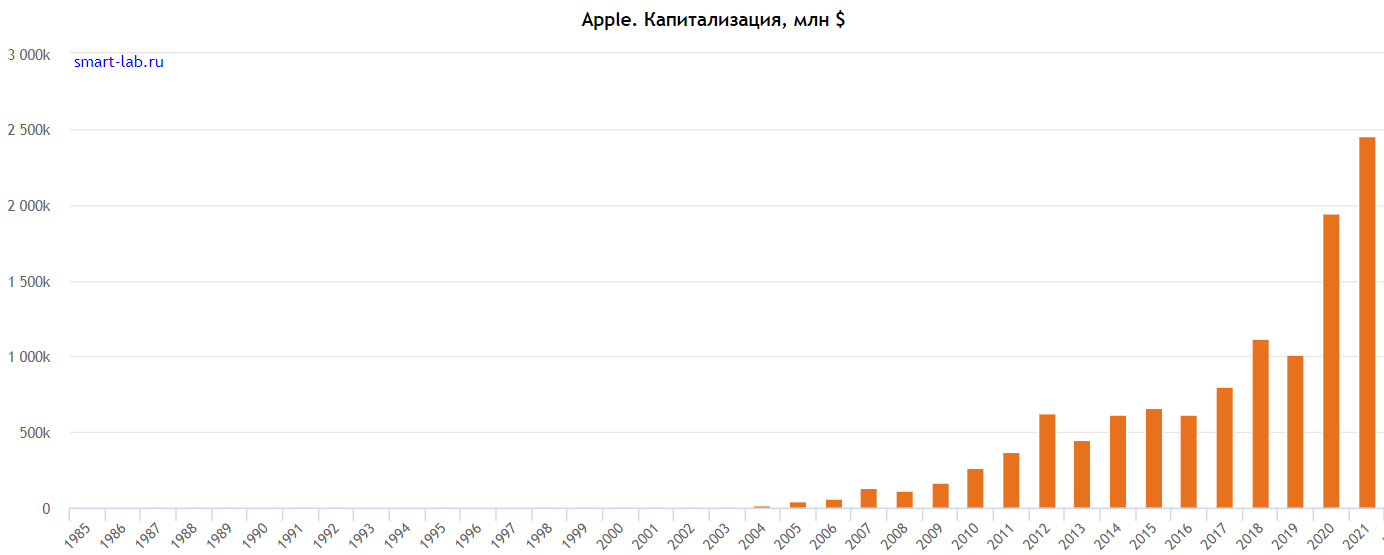

Другой яркий пример «перерождения» это, безусловно Apple. C момента основания корпорации основной бизнес ее был связан с выпуском PC Macintosh. И в конце 90х он зашел в тупик — годовые убытки корпорации достигли 2х миллиардов долларов. Однако вернувшийся на должность CEO в 1997 году Steve Jobs (в 42 года!) сумел исправит положение. Он одним из первых осознал огромное будущее мобильной электроники и ее тесную связь с облачными сервисами. iPod, iPhone и iCloud ознаменовали «перерождение» Apple и вывели компанию в мировые лидеры с точки зрения рыночной капитализации.

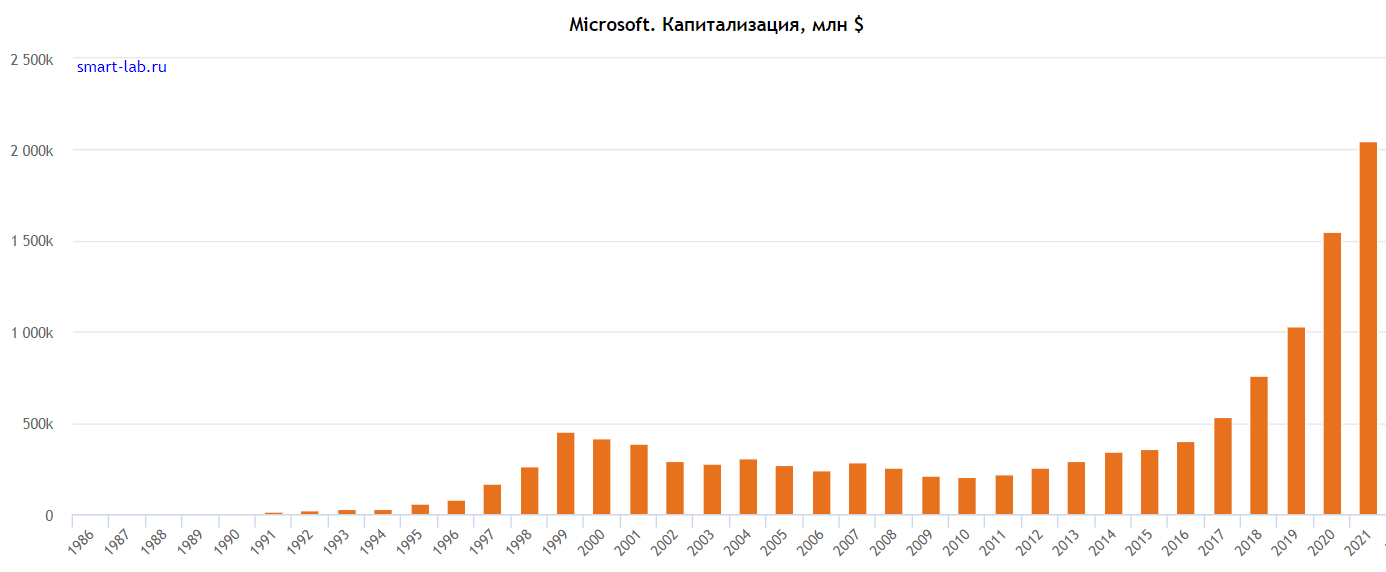

Давайте еще посмотрим на графики капитализации. Следующая картинка показывает, что Microsoft также успешно справилась с кризисом среднего возраста.

Драйвером трансформации компании (с определенной долей произвола) назову Microsoft Azure. Если еще 10 лет назад Microsoft однозначно ассоциировался с OS Windows, то сейчас около половины доходов приносит облачный бизнес. Впрочем, XBox и «новоприобретенный»(2016) LinkedIn также чувствуют себя неплохо.

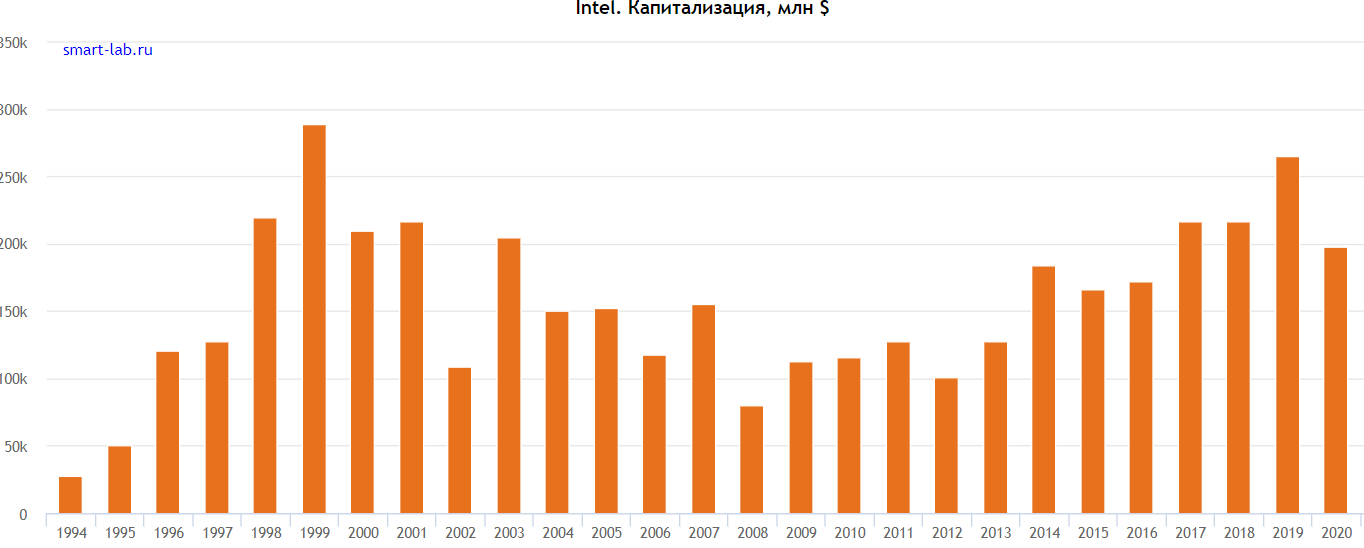

А вот взгляд на капитализацию Intel говорит нам о том, что «кризис среднего возраста» в компании затянулся.

Несмотря на многочисленные попытки найти новое Identity, Intel по сути так и остался исключительно производителем процессоров. Безусловно, это отличная ниша и спрос на на продукцию с каждым годом растет. Но вот по капитализации MSFT уже превосходит INTC более чем в 10 раз, а ведь когда то они были почти одинаковы… В качестве причины многочисленных провалов попыток трансформации я уже приводил «религиозность». Также стоит упомянуть очень комфортную позицию на основном рынке — конкуренция со стороны AMD долгие годы носила «эпизодический характер». Ниже разберу еще пару препятствий, вставших на пути перемен.

«Лебединая песня»

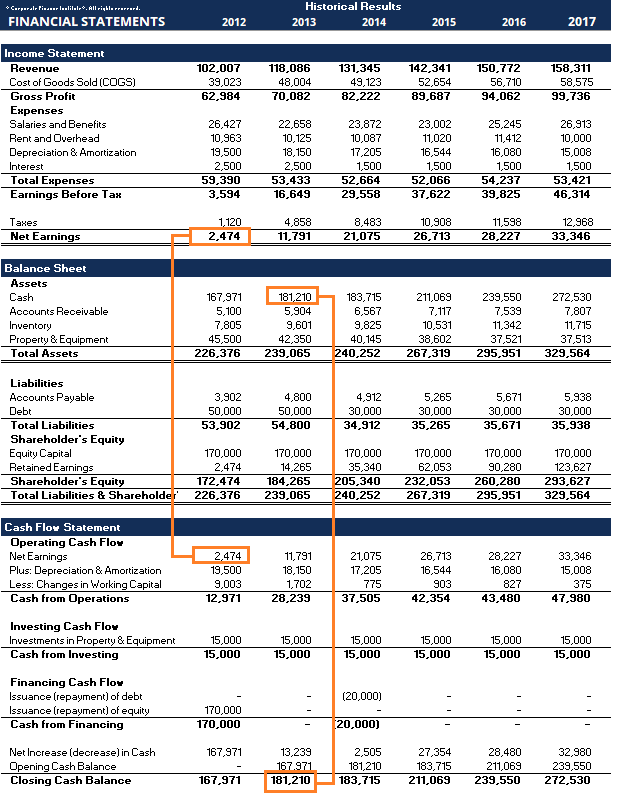

Еще одним характерным признаком «кризиса среднего возраста» является то, что «творцов» на первых ролях в компании сменяют «бухгалтеры». Они не меньше чем инженеры желают своей корпорации процветания. Только представляют его по-своему. В их понимании высшая эстетика состоит в в оптимизации примерно такого вида таблички.

Даже беглого взгляда на нее достаточно, чтобы понять, что эти ребята недаром едят свой хлеб. И что «чувство прекрасного» находится у них на недосягаемой высоте. Для тех же, кто не способен постичь все тонкости взаимного влияния СAPEXа и EBITDы кратко поясню основной принцип. Он состоит в максимизации доходов от прибыльного бизнеса и минимизации затрат на тот бизнес, который не приносит денег. Сначала под нож идут командировки, потом найм, потом затраты на RND и тп. Нет, я не спорю — оно все так и должно быть. Но иногда новому бизнесу надо давать «подышать». Если выжигать напалмом все ростки нового, только потому что они вносят дисгармонию в квартальный отчет компании, то, очевидно, ничего не вырастет. Увы, в Intel оно зачастую так и происходило :(Квинтэссенцией «диктатуры бухгалтерии» стала «лебединая песня». Когда в 2018 году после увольнения Брайана Кржанича (исполняющим обязанности) CEO Intel был назначен Chief Financial Officer Bob Swan. Многие тогда кривились, дескать где это видано, чтоб лидером мировой электроники рулил бухгалтер. Но я считал и продолжаю считать, что Боб занял свое место. Де факто бухгалтеры управляли Интелом уже некоторое время. Да и не нашлось среди тогдашних «технарей» никого способного занять пост лидера корпорации. Cам же Боб вызывал у меня симпатию, он был далеко не худшим СEO Intel в то время. Но когда (уже после моего ухода в Huawei) Intel анонсировал его замену на Патрика Гелсинджера я воспринял этот факт с осторожным оптимизмом. Пэт все таки из технарей, мне несколько раз доводилось с ним пересекаться еще до ухода в VMWare (особенно в 2005–2007, которые я провел в Орегоне). Я надеюсь, что это шаг Intel в правильном направлении. Впрочем жизнь все покажет и всех рассудит. И ждать осталось уже недолго.

«Next decent trend»

Вторая проблема состоит в трудности управлении большой корпорацией. Небольшой стартап, как велосипед, можно развернуть на носовом платочке. А большая компания напоминает океанский лайнер с радиусом разворота в полтора километра. И для того чтобы ей управлять надо смотреть гораздо дальше. Уметь предвидеть (а лучше создавать!) большие индустриальные тренды. И в этом отношении Intel последние лет 20 (мягко скажем) похвастаться особо нечем.

Cloud. Взрывной рост датацентровых компаний в начале 2000х случился во многом неожиданно для нас. Буквально за несколько лет из ничего выросли новые IT — гиганты: Google, Amazon, Facebook. Сам по себе тренд был был позитивным для Intel — ибо датацентры стали крупнейшими покупателями его продукции. Однако сам факт «близорукости» вызывал тревогу. Все произошло практически независимо от нас (за исключением, возможно, миноритарных инвестиций в растущие компании). Я не думаю, что Intel мог бы тогда стать новым Google или Amazon. Однако, корпорация, почитающая себя лидером рынка не может оставаться совсем уж в стороне от столь драматических изменений ландшафта…

Mobility. Здесь Intel, пожалуй, был наиболее близок к успеху. Увы, в решающий момент он не поверил в перспективу рынка мобильных устройств и продал линейку процессоров XScale. Да, потом были попытки наверстать упущенное, но они, увы, не увенчались успехом.

Artificial Intelligence. И в «революции искусственного интеллекта» Intel также остался на задворках. Инициатором и основным бенефициаром стала NVidia. (К слову по капитализации она уже превосходит Intel в два раза. Я понимаю, что фондовый рынок — необьективный показатель, он закладывает ожидания в цену акций. И все же, все же…). Да сейчас Intel предпринимает усилия в этом сегменте, но он опять оказался в роли догоняющего.

Подобная «прозорливость» не могла не стать предметом шуток. Даже я начал в какой то момент говорить «You may be sure in the only thing at Intel. It will miss next decent trend». Разумеется, конторе в какой то момент конторе это надоело. Где то в 2013 м году с большой помпой была анонсирована New Devices Group (NDG) под руководством «свежевыписанного» из Apple и Palm Mайкла Белла. Предполагалось что в каком то смысле эта группа станет навигатором Intel и положит конец перманентным стратегическим промахам. Я тогда еще называл NDG — Next Decent trend Group, какбэ намекая на ее печальную судьбу J Поначалу ребята бодро взялись за дело в плане wearables и Internet of Things. По крайней мере PR был на хорошем уровне. Закончилось все, однако, как обычно. NDG заинтересовалась «бухгалтерия» и довольно быстро выяснила, что расходы заметные, а вот денег в ближайшем будущем от IoT ждать не приходится. Так или иначе уже в 2015 Белл Intel покинул. Я как раз тогда случился в Санта Кларе и проходя мимо пустого кабинета, на котором все еще висела табличка вспомнил старый анекдот.

На научной конференции рапортует представитель Гидрометцентра.

-Mы научились предсказывать погоду с точностью до 47%!

— Так вы говорите все наоборот, и будет 53%, — рекомендуют ему из зала.

— Мы пробовали, — опускает он глаза, -, но получается еще хуже…

Так не в этом ли было настоящее предназначение NDG? :)

Восточная альтернатива

Уже два года как я в Huawei. Не сказать, чтобы я уже освоил все тонкости, но понял, что восточные и западные компании — это две большие разницы. Особенно меня поразил тот факт, что Huawei несмотря на гигантские размеры не является publicly traded company. Его акции не обращаются на бирже. Конечно же я спросил почему. В ответ получил одну из «корпоративных легенд», но такую, в которую хочется верить. Разумеется, вопрос об IPO вставал в прошлом. И по зрелому размышлению основатели Huawei oт него отказались. Хотя денех могли поднять немерено. Дело в том, что как только ты выходишь на биржу — у тебе один Бог. Имя ему — «квартальная прибыль». И всю оставшуюся жизнь ты будешь ему молиться. А мы так не хотим. Если видим что то большое и светлое можем позволить сработать квартал –другой даже в минус. И инвестиции в RND могут достигать 40–50% от прибыли (у Интела -20–25%, у Аpple в минимуме было 12%). Да, наверно, это более дорогая система. Но преимущество ее состоит в большей чувствительности к next decent trends. Не для того корпорация вкладывает столько денег в RND, чтобы игнорировать input от инженеров «cнизу».

За свои 35 лет (компания существует с 1987) Huawei прошел через множество кризисов. Но кризис среднего возраста нам вроде бы не грозит. Может быть все таки есть какой-то способ для компании его избежать? Ведь и к людям он приходит далеко не ко всем.