Какую систему налогообложения выбрать для IT-компании в 2024 году?

Кратко про налоги IT-компании.

Эксперт статьи:

Айгуль Шадрина

Айгуль ШадринаОснователь бухгалтерской компании и налоговый консультант по IT-сфере

Три пути

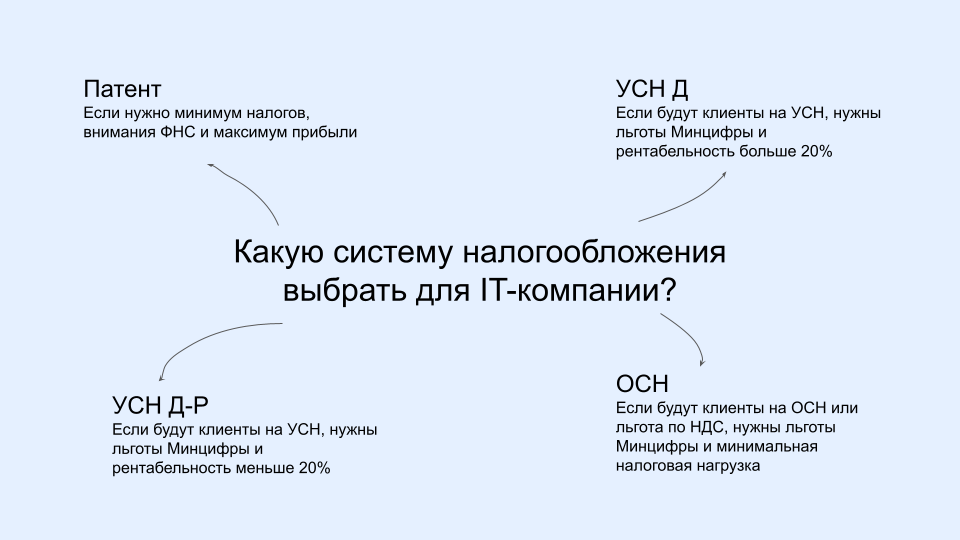

У IT-компании есть 3 системы налогообложения на выбор.

Патент

Это специальный налоговый режим для индивидуальных предпринимателей. ООО выбрать патент не может.

Он заменяет все взносы по налогам (кроме зарплатных налогов) одним платежом — оплатой патента.

Оформить патент могут ИП, у которых не больше 15 работников, а сумма годового дохода не больше 60 млн рублей.

Приобрести патент можно на срок от 1 до 12 месяцев.

Упрощенная система налогообложения (УСН)

УСН могут применять ИП и ООО.

Есть два варианта УСН:

УСН доходы (Д или 6%) — налог рассчитывается с доходов компании.

УСН доходы минус расходы (Д-Р или 15%) — налог рассчитывается с прибыли компании (доход — расход).

Этот режим выбирают большинство IT-компаний.

По УСН есть 2 вида лимитов:

Обычные лимиты и ставки (6% и 15%) — лимит по доходу (выручке) 199,35 млн за год и 100 сотрудников.

Повышенные лимиты и ставки (8% и 20%) — лимит по доходу (выручке) 265,8 млн за год и 130 сотрудников.

Если компания превышает обычные лимиты, например, выручка составила 190 млн за 6 месяцев года (1 и 2 квартал), а за 9 месяцев общая выручка составила 220 млн. То компания применяет повышенные ставки УСН с 3 квартала и считает налог в 3 квартале по повышенной ставке.

Если компания сделает 270 млн выручки в 4 квартале, то с 4 квартала компания переходит на общую систему налогообложения (ОСН).

Общая система налогообложения (ОСН)

ОСН могут применять ИП и ООО.

Это режим с самой высокой налоговой нагрузкой, если нет льгот Минцифры и программное обеспечение (ПО) не внесено в единый реестр ПО.

На ОСН компании перечисляют НДС в бюджет (20%) и налог на прибыль (20%) — без льгот.

Лимитов на ОСН нет.

Когда выбирать патент

Например, Стас — программист, который решил фрилансить, потом открыть свою студию разработки, а потом может быть и продукт свой запилить.

У Стаса есть стабильный поток выручки в 200–500 тыс. рублей в месяц от текущих клиентов.

Но у Стаса нет средств, чтобы сразу нанимать большую команду. Партнеры и инвесторы также не планируются на ближайшие пару лет. Стасу хочется максимально уменьшить налоги и взаимодействие с госорганами.

В этой ситуации идеальным вариантом будет патент.

Патент может быть очень дешевым, отчетность сдавать не нужно, рассчитывать налоги тоже. Единственное нужно будет подавать уведомление в налоговую, чтобы уменьшить патент на страховые взносы.

Плюс Стас планирует на подряд привлекать также фрилансеров (ИП/Самозанятых), чтобы они помогали точечно по некоторым проектам. Поэтому отчетности по сотрудникам не будет.

А когда объемы бизнеса увеличатся, то наймет сотрудников по трудовому договору.

Налоговая нагрузка на патенте

Посчитать стоимость патента можно на сайте налоговой.

Например, стоимость годового патента на разработку программного обеспечения:

В Москве — 635 тыс. рублей.

В Ярославле — 8580 рублей, если у Стаса не будет сотрудников.

В Ярославле с сотрудниками — 43 тыс., если у Стаса будет 5 сотрудников.

Если за год Стас заработает 10 млн без сотрудников, то налоговая нагрузка по патенту составит:

Москва — 5,9% по выручке (590 тыс. / 10 млн)

Ярославль — 0% по выручке (0 тыс. / 10 млн)

В Ярославле будет 0%, т.к. Стас уменьшит стоимость патента на сумму страховых взносов.

Плюс Стасу дополнительно потребуется заплатить 1% страховых взносов за превышение доходов в 300 тыс. — 97 тыс. рублей от 9,7 млн рублей. Но это специфика ИП, а не системы налогообложения.

В других регионах России стоимость патента на разработку также намного ниже, чем в Москве. Поэтому выгоднее приобретать патент в регионах. Для этого потребуется регистрация в нужном регионе.

Если выручка Стаса приблизится к 50 млн и будет штат сотрудников. Например, 10 программистов, которым Стас в среднем платил 115 тыс. с НДФЛ в течение года (сумма страховых взносов за год ~ 2,4 млн).

Важный нюанс: если у ИП есть сотрудники, значит стоимость патента можно уменьшить только на 50% за счет страховых взносов.

Налоговая нагрузка в этой ситуации составит:

Москва — 0,6% (317,5 тыс. / 50 млн)

Ярославль — 0,09% (42,9 тыс. / 50 млн)

Налоговая нагрузка по системе налогообложения находится в пределах погрешности.

Когда выбирать УСН доходы (6%)

Допустим, Стас вырос до размеров, когда он готов привлекать партнеров, инвесторов и планировать в будущем продажу доли или всего бизнеса целиком. Плюс Стас планирует получать аккредитацию Минцифры и использовать льготу по страховым взносам. Для этих целей потребуется ООО — значит патент и ИП отпадает.

Клиенты Стаса — 80% компаний и ИП на УСН.

При этом Стас планирует сделать выручку в 150 млн, а рентабельность в 25% по операционной прибыли (37,5 млн прибыли) — прибыль до вычета налогов, кредитов, амортизаций.

Льготы Минцифры — в случае Стаса уменьшают страховые взносы по сотрудникам с 15–30% до 7,6%. Практически в 2 раза.

Страховые взносы у компаний из МСП (сектора малого и среднего предпринимательства — выручка до 2 млрд и 250 сотрудников в штате) рассчитываются по разным ставкам:

Для суммы меньше МРОТ (19 242 рублей) — ставка страховых 30%.

Для суммы выше МРОТ (больше 19 242 рублей) — ставка страховых для компаний из МСП 15%.

МРОТ — это зарплата на руки + НДФЛ. Посмотреть налоги за сотрудников можете в этом калькуляторе.

При высокой рентабельности бизнеса (более 20%) и наличии сотрудников выгоднее применять упрощенку доходы — УСН Д.

Налог рассчитывается просто:

Налог УСН Д = Доходы компании х 6%

Уменьшить налог можно 2-я способами:

Уменьшить в половину за счет страховых взносов. Механизм работает также, как с ИП на патенте.

Уменьшить за счет регистрации компании в регионе с льготной ставкой. Некоторые регионы предлагают ставку 1% или 3% для компаний на УСН, либо специальные льготы для IT-компаний.

Поэтому конечная формула:

Налог УСН Д = Доходы компании х Ставка УСН Д — Страховые взносы

Налоговая нагрузка на УСН Д

Если компания Стаса сделает за год выручку 150 млн, а общая сумма уплаченных страховых взносов составит порядка 5,5 млн — около 50% от выручки (75 млн) уйдет на зарплаты, НДФЛ, страховые взносы, то:

Налоговая нагрузка по УСН составит — 3% от выручки.

150 млн х 6% = 9 млн, далее эту сумму налога можно уменьшить на 50% за счет страховых взносов. 9 — 4,5 = 4,5 млн

Если компания будет зарегистрирована в льготном регионе с ставкой 1%, то налоговая нагрузка составит 0,5% от выручки.

Когда выбирать УСН Д-Р

Допустим, у Стаса такие же вводные по ООО, как в варианте с УСН Д: будут партнеры, доли, инвесторы, продажа бизнеса и нужны льготы Минцифры.

Клиенты Стаса — 80% компаний и ИП на УСН.

Но выручка бизнеса будет 220 млн за год, а рентабельность 10% по операционной прибыли (прибыль 22 млн) — Стас будет больше денег инвестировать в продвижение и продавать время разработчиков по Time&Material ™.

В этой ситуации Стасу выгоднее применять УСН Д-Р, а не УСН Д, потому что рентабельность по операционной прибыли меньше 20%.

Налог УСН 15% рассчитывается от прибыли:

Налог УСН Д-Р = (Доходы — Расходы) х 15%

Налог можно уменьшить 2-я способами:

Зарегистрироваться в льготных регионах — некоторые регионы предлагают ставку в 5,7,10%.

Увеличивать долю расходов, но тогда и прибыль будет уменьшаться.

У этого налога есть специфика — даже, если компания сработала в убыток, то потребуется заплатить 1% от выручки.

И вторая специфика: по налоговому учету есть определенный перечень расходов, которые могут учитываться компанией в расходах (полный перечень). Т.е. бухгалтерия может уменьшать налог не на все расходы, а на 80–95% от суммы расходов (к примеру), потому что по закону некоторые расходы нельзя принять к вычету.

Налоговая нагрузка по УСН Д-Р

Если компания Стаса делает выручку 220 млн, а рентабельность по операционной прибыли составляет 10%, то доля расходов составляет 198 млн, а прибыль 22 млн.

Налог УСН Д-Р = (220 — 198) х 15% = 3,3 млн рублей

Налоговая нагрузка — 1,5% от выручки. Получается меньше в 2 раза, чем на УСН Д.

Когда выбирать ОСН

У Стаса по прежнему такие же вводные по ООО, как в варианте с УСН: будут партнеры, доли, инвесторы, продажа бизнеса и нужны льготы Минцифры.

При этом Стас планирует продавать разработчиков (Time&Material) крупному бизнесу на ОСН, заниматься заказной проектной разработкой также для крупного бизнеса на ОСН.

Плюс Стас планирует сделать убийцу 1С (рано или поздно это должен кто-то сделать) и внести эту программу в реестр отечественного ПО, чтобы использовать льготу по НДС и участвовать в госзакупках.

95% клиентов Стаса будут компании на ОСН. Остальные 5% — клиенты на УСН.

Выручку Стас планирует в размере 350 млн рублей в год, рентабельность по операционной прибыли на уровне 20% — 70 млн.

В этой ситуации будет выгодна ОСН по 4-м причинам.

Заказчики на ОСН могут принимать к вычету НДС

Компания Стаса будет работать с крупными заказчиками на ОСН. А значит заказчики смогут принимать к вычету НДС. Фактические доходы и расходы Стаса и клиента не будут включать НДС.

Например, Стас заключил контракт на разработку на 12 млн рублей, включая 2 млн НДС. Клиент — компания на ОСН.

Со стороны Стаса:

Клиент переводит 12 млн, включая 2 млн НДС на счет Стаса.

Стас 2 млн перечислит в бюджет в качестве НДС — это налог клиента.

10 млн от контракта — выручка Стаса.

Со стороны клиента Стаса:

Клиент перевел 12 млн, включая 2 млн НДС на счет Стаса.

Клиент примет 2 млн НДС в качестве вычета и вернет их из бюджета — вернет свой уплаченный налог.

10 млн от контракта — расходы клиента Стаса.

Если же Стас заключит договор с компанией на УСН на 12 млн, включая 2 млн НДС. Тогда выручка Стаса также составит 10 млн, а вот расходы клиента будут уже 12 млн рублей.

Для клиента на УСН услуги Стаса будут дороже на 20% из-за НДС.

Льгота по НДС при внесении ПО в реестр отечественного ПО

Если компания Стаса внесет в реестр ПО свою программу убийцу 1С, то Стас сможет использовать льготу по НДС и не облагать НДС продажу лицензий к своей программе.

Для клиентов на УСН и физлиц — это отразится на цене, они не будут платить НДС сверху. Для компаний на ОСН — в целом нет разницы, платить с НДС или без НДС.

Однако ПО в реестре также дает доступ к госзаказам и тендерам некоторых компаний.

Важная особенность льготы по НДС — компания не будет выставлять исходящий НДС, но также не сможет применять входящий НДС. Потребуется вести раздельный учет НДС. Про это расскажем подробнее чуть ниже.

Льгота по налогу на прибыль

В 2024 году ставка по налогу на прибыль для IT-компаний 0%. По умолчанию это самый выгодные режим с точки зрения налоговой нагрузки. Для IT-компании она будет 0%.

Чтобы использовать эту льготу нужно получить аккредитацию Минцифры и выполнять требование по доле IT-дохода для налоговой.

2 основных требования:

Зарплата в компании должна быть не ниже средней по стране или в регионе регистрации. Например, если компания зарегистрирована в Москве, то нужно, чтобы средняя зарплата сотрудников была 75 тыс. рублей в месяц и больше (средняя по стране за 4 квартал 2023 около 73 тыс.). Это условие нужно, чтобы сохранять возможность применения льгот Минцифры.

Доля IT-доходов должна быть больше 70% — это требование налоговой. Если у компании чисто хардовая разработка, то проблем с % не будет. Если компаний в том числе оказывает рекламные услуги, то нужно следить за долей доходов.

Возможность принимать НДС к вычету

У IT-компании основные расходы — это зарплата и зарплатные налоги.

Но компания может покупать ПО с НДС, арендовать офис, покупать рекламу, закупать технику.

Эти расходы могут быть с НДС и в этом случае компания сможет вернуть уплаченный НДС из бюджета.

Например, закупили рекламу в Telegram Ads на 3 млн, включая 0,5 млн НДС. Значит можно будет вернуть 0,5 млн НДС из бюджета. По факту расходы компании будут 2,5 млн.

Аналогично с техникой, если компания купит макбук за 300 тыс. в ДНС, включая 50 тыс. НДС. Значит фактически макбук обойдется в 250 тыс. Уплаченный НДС в размере 50 тыс. компания вернет.

Некоторые предприниматели увлекаются такой фишкой и могут проводить через компанию личные траты, чтобы вернуть НДС. Например, покупают телефон для жены или машину. Но это другая история.

Но есть важный нюанс: если компания Стаса будет продавать обычные услуги по разработке с НДС и в то же время продавать ПО с льготой по НДС, то потребуется вести раздельный учет НДС.

Проблема в том, что если компания использует льготу по НДС (освобождение от НДС), то компания не может принимать к вычету НДС, по операциям, которые способствуют продаже услуг/товаров/продуктов с льготой.

На примере:

Компания продает лицензию к своей программе без НДС (использует льготу) и компания нанимает 1 разработчика, который будет разрабатывать эту программу.

Для разработчика покупается компьютер с НДС и этот компьютер будет использоваться для работы над этой программой. Значит НДС с этого компьютера нельзя будет принять к вычету и вернуть налог.

Если же компьютер будет использоваться для работы над проектом заказчика (T&M), значит доход компании будет облагаться НДС и значит можно НДС по компьютеру принимать к вычету (вернуть уплаченный НДС из бюджета).

На практике раздельный учет работает сложнее, т.к. разработчик может писать код для внутренних нужд компании или по проекту, где НДС выставляется и в то же время участвовать в задачах по разработке продукта, который НДС не облагается. Нужно рассматривать регламент ведения раздельного учета НДС в каждом случае отдельно.

Налоговая нагрузка на ОСН

Если компания будет использовать IT-льготы в 2024 году, то налоговая нагрузка составит 0% — это самый выгодный вариант.

Если компания будет работать с крупным бизнесом, который сможет принимать к вычету НДС, то компания дополнительно сможет возвращать уплаченный НДС за товары и услуги: техника, реклама на крупных площадках, в некоторых случаях аренда станет дешевле на 16,6% (если считает экономию от суммы с НДС).

Если компания будет использовать льготу по ПО, то у компании не будет исходящего НДС, но также компания не сможет принимать к вычету входящий НДС.

Чтобы выгодно применять ОСН нужно получить аккредитацию Минцифры (для льготы по страховым и налогу на прибыль), внести ПО в реестр отечественного ПО (для льготы по НДС), либо работать с заказчиками на ОСН, чтобы они могли принимать НДС к вычету.

Статья за 30 секунд

По опыту 80% IT-компаний используют УСН Д или УСН Д-Р, потому что работают с МСП и не хотят терять клиентов на УСН, перейдя на ОСН.

Небольшие студии разработки используют ИП на патенте без сотрудников. Команду собирают из фрилансеров на ИП и самозанятых.

ОСН используют компании, которые работают с иностранными клиентами, либо крупным бизнесом. Иногда юнит под крупный бизнес и клиентов на ОСН выносят в отдельное юрлицо, а юнит для работы с МСП и компаниями на УСН в другое.

Также в последние несколько лет крупные компании структурируют IT-отдел и выделяют его в отдельное юрлицо на ОСН. Подробнее об этом рассказывала в этой статье.