Чему нас учит Uber и Vision Fund

В 2014 году в The Wall Street Journal вышла заметка с вопросом: «Справедлива ли оценка Uber в $18,2 млрд?». Еще тогда легендарный венчурный капиталист Билл Гёрли мягко возразил автору, профессору NYU Stern Асвату Дамодарану, написав, что суммы из статьи в будущем будут отличаться от действительности в двадцать пять и более раз. Гёрли оказался прав: Uber уже оценивается в более чем $50 млрд. и занимает около 70% рынка. Предположения Дамодарана, напротив, были в корне ошибочными.

Хотя Гёрли не утверждал что-то конкретное о стоимости Uber, он, безусловно, ожидал, что в следующие пять лет она увеличится больше чем на 192%. Конечно, с тех пор многое случилось, в частности, катастрофический для компании 2017 год, когда скандалы вокруг Uber казались бесконечными. Стартап лишился гендиректора и, еще хуже, позволил развиться Lyft — основному конкуренту, который в начале того года находился на грани банкротства. Справедливо сказать, что без масштабного конкурента Uber казался гораздо более дорогой компанией.

Критики Uber ошиблись, когда назвали эту услугу аналогом традиционного такси. Однако это не значит, что люди с противоположным мнением оказались совершенно правы. Противоположностью традиционной компании не обязательно должна быть технологическая компания. Раньше мы просто этого не замечали, но строгий выбор между технологическим и традиционным подходом не оптимален.

Почему страдают водители Uber

Летом в Калифорнии приняли законопроект AB 5, в котором изложено решение Верховного суда Калифорнии проводить тест из трех частей, который определяет, является человек независимым подрядчиком или работником по найму (со всеми сопутствующими налогами, которые сопровождают эту классификацию).

Из постановления:

С помощью этого теста работник в полной мере считается независимым подрядчиком, к которому не применяется приказ о заработной плате только в том случае, если нанимающая организация доказывает, что: (A) что работник свободен от контроля и указаний нанимателя (в контексте качества выполнения работы) — как по договору на выполнение такой работы, так и по факту; (B) что работник выполняет работу, которая выходит за рамки основной деятельности нанимающей организации; © что у работника есть собственный бизнес или основная работа в той же области, что и работа, которую он выполняет для нанимающей организации.

Работает ли новый закон в случае с Uber? Ответить не так просто. Во-первых, Uber действительно дает водителям (которые используют свое оборудование) гибкий график. Да, существуют правила, которым они должны следовать на работе, но предыдущий фактор важнее. К тому же, водители обычно работают сразу на несколько компаний. Необходимость конкурировать за присутствие на платформе (подробнее об этом мы поговорим чуть позже) является одной из основных причин, по которой Uber так невыгоден водителю. Это ставит пункт (B) под вопрос. Если Uber занимается транспортным бизнесом, то водители считаются рабочими. Хотя компания утверждает, что она лишь «служит технологической платформой для различных типов цифровых торговых площадок».

Эти слова не лишены смысла. К примеру, рассмотрим комиссию: с точки зрения Uber, компания не устанавливает комиссию — она является рыночной клиринговой ценой, которая максимизирует сумму дохода, получаемого водителями. Идея в том, что если бы водители могли сами диктовать цены (а они не могут, поэтому их нельзя считать независимыми подрядчиками), то они бы торговались с пассажирами до тех пор, пока не согласовали финальную стоимость. Со временем стоимость поездок у всех водителей и пользователей должна была бы сравняться. Uber настаивает на том, что компания помогает быстрее получить равновесную цену и позволяет рынку существовать, поскольку в противном случае уровень координации, необходимый для достижения рыночной цены, был бы невозможен.

В то же время, такие аргументы, правильные с точки зрения экономического моделирования, страдают от недостатка большинства экономических моделей: не учитывают человеческий фактор. В этом случае недостаток не в выводе, к которому приводит модель, а в ее проявлении: по словам самой компании, «для потребителей, водители — лицо Uber» (цитата из документа Uber для IPO). Кроме того, без водителей Uber не будет приносить доход. Конечно, они могут приходить и уходить, когда захотят, и одновременно работать на конкурентов. Но со стороны Uber как минимум странно утверждать, что водители не играют ключевую роль в бизнесе компании.

Вот почему лучшее решение вопроса классификации — принять то, что ни одна из старых категорий не подходит.

Водители Uber не являются наемными работниками и в то же время не являются подрядчиками. Гораздо правильнее было бы определить эту категорию в законе по-новому, дав ее представителям собственные налоговые и социальные условия, которые лучше соответствуют ранее не существовавшей модели их сотрудничества с компанией.

Что такое Uber?

Это не таксомоторная компания. Технологическая? Формально, да, и вот почему:

- У компании есть софтверная экосистема водителей и пассажиров.

- Как и Airbnb, Uber сообщает о низких предельных издержках, но анализ поездок показывает, что компания платит водителям около 80 процентов от общего дохода — это далеко не минимальные издержки.

- Платформа Uber эволюционирует.

- Uber способна предоставлять услуги по всему миру.

- Благодаря self-service модели Uber может заключать сделки с кем угодно.

В модели Uber главная проблема спрятана в транзакционных издержках: привлекать и удерживать водителей на платформе недешево. Это не значит, что Uber не является технологической компанией, но это подчеркивает степень, в которой ее модель зависит от факторов реального мира. Проблема в том, что Uber не имеет аналогов в офлайн-мире.

Описанный выше волшебный рынок, в котором Uber моделирует бесчисленные переговоры один на один между водителями и пассажирами (которые достигли бы рыночной цены при бесконечном количестве времени и с бесконечным запасом терпения), в значительной степени является технологическим. Этот рынок использует современные инновационные технологии (смартфоны и облачные вычисления) и сам по себе является программным обеспечением, а значит, приносит практически бесконечную прибыль и постоянно совершенствуется.

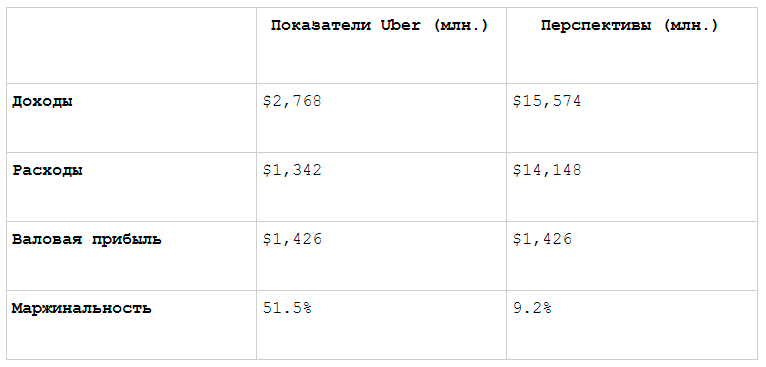

Финансовые показатели Uber отражают следующее: в прошлом квартале валовая прибыль компании составила 51%. Это немного ниже, чем валовая прибыль типичной SaaS-компании (70% и выше), но лишь из-за страхования, которое линейно масштабируется вместе с выручкой. Программное обеспечение, стоящее за торговыми площадками Uber, отлично масштабируется.

Но проблема в том, что финансовые показатели дают неполное представление об опыте Uber, поскольку пользователи платят не только сервису, но и водителям. Поэтому при изучении финансовых показателей Uber с точки зрения пассажира ситуация выглядит намного хуже. Рассмотрим результаты за последний квартал:

Внезапно эта валовая прибыль перестает быть похожей на показатели софтверной компании. Имейте в виду, что это все, что получает Uber без вычета постоянных затрат. Единственная возможность для такой компании остаться жизнеспособной — вырасти до поистине гигантского размера, чтобы у нее была достаточная валовая маржа для покрытия постоянных затрат. Однако находить новых клиентов с каждым днем становится все труднее. Расходы на продажи и маркетинг лишь увеличивают высоту горы, на которую вам нужно взобраться!

Из этого не следует, что Uber нежизнеспособна: все аргументы Гёрли об общем адресуемом рынке и способности сервиса доминировать на нем по-прежнему применимы благодаря технологиям. Uber — это не таксомоторная компания! В то же время, судя по ее истории на рынке, другой способ оценки, отличный от тех, которые обычно применяются к технологическим компаниям, также был вполне уместен. Иными словами, компания не подпадает ни под одно определение.

Аномалия Uber

Если технологические компании характеризуются нулевыми предельными издержками, увеличенной отдачей от масштаба и экосистемами, то фирмы венчурного капитала напоминают долевое финансирование (что говорит об ограниченной нижней стороне (downside) и бесконечном потенциале роста) и связаны с рискованным подходом к управлению портфелем, ориентированным на высокие прибыли.

Именно так венчурные капиталисты подходили к Uber в 2017 году. На тот момент его крупнейшим инвестором была инвестиционная компания Гёрли Benchmark. Именно она настояла на увольнении бывшего генерального директора Uber Трэвиса Каланика, а затем засудила его. В течение всей карьеры венчурный капиталист инвестирует в десятки, если не в сотни компаний, в то время как большинство учредителей основывают только один стартап. Конечно, венчурный капиталист может извлечь кратковременную выгоду, уволив основателя или отказавшись от субсидирования компании в неподходящее для нее время, но в долгосрочной перспективе это того не стоит. Слухи разлетаются быстро, поэтому количество успешных сделок венчурных капиталистов прямо зависит от их репутации.

Весь смысл венчурного инвестирования в том, чтобы найти стартап, который сумеет раскрыть свой потенциал. Потери венчурного капиталиста всегда ограничены размером их инвестиций (помимо затраченного времени и альтернативных издержек). В то же время, эти инвестиции могут принести многократную прибыль. Вот почему большинство венчурных капиталистов стараются оставаться, как говорят в Кремниевой долине, «милыми» и «дружелюбными к основателям».

В случае с Uber, однако, все вышло по-другому. Последняя оценка Uber в $68,5 млрд. почти равна общей стоимости всех успешных стартапов, профинансированных Benchmark с 2007 года. Разумеется, для инвестиционной компании Uber имеет особую значимость. Наверняка именно этими цифрами руководствовалась Benchmark, выдвигая иск. Ухудшает ли это репутацию фирмы, потенциально лишая ее возможности профинансировать новый Facebook? Несомненно. Тем не менее, чистые масштабы и потенциальная прибыль Uber дают понять, что Benchmark больше не должна рисковать. Теперь ее задача не в том, чтобы профинансировать новый Facebook, а в том, чтобы гарантированно получить свою долю прибыли от уже вложенных инвестиций. Эта оценка оказалась ошибочной. В то же время, $53,2 млрд. — тоже огромная сумма, и, вероятно, Benchmark бы не изменили решения. Именно тогда в дело вступил SoftBank.

Vision Fund

Генеральный директор Softbank и основная движущая сила Vision Fund Масаёси Сон заявил в интервью для Bloomberg год назад, что он хотел «играть по-крупному». Большая ставка SoftBank на WeWork символизирует общий подход Сона. На вопрос о его стиле инвестирования, он заявил Bloomberg в интервью прошлого года, что другие венчурные капиталисты склонны думать слишком мелко. Его цель — изменить ход истории, поддерживая компании, которые в перспективе могут изменить мир. Она требует от этих компаний больших затрат в таких областях, как привлечение клиентов, наем талантливых специалистов для исследований и разработок, и, как он признал, такая тактика расходов иногда приводит к конфликтам с другими инвесторами.

«Другие акционеры пытаются создать чистые, отполированные небольшие компании», — сказал Сон. «Я же всегда говорю: «Давай действовать грубо. Мы не нуждаемся в полировке. Нам не нужна эффективность прямо сейчас. Давайте играть по-крупному и одерживать большие победы». «Другие акционеры», которых высмеивает Сон, пытаются создать технологические компании: предоплаченные фиксированные затраты на разработку программного обеспечения с высокой валовой маржей от его продажи. Это те компании, которым требуются инвесторы со стремлением к справедливости, готовность рисковать и порядочность.

Все эти качества не относятся к Vision Fund. Она добивается не справедливости, а привилегированного капитала — так она гарантирует то, что получит прибыль в первую очередь. Более того, фонд не только стремится инвестировать в лучшие компании, но и готов использовать свой капитал для развития менее успешных стартапов, заставляя конкурирующие компании объединяться. Vision Fund готов делать все возможное, чтобы завоевать рынки, на которых он инвестирует, в том числе — избавляться от учредителей, которые начинают приносить фонду проблемы.

Проблема, однако, в том, что глава Vision Fund мог спутать «большие потребности в капитале» с «большими возможностями». Портфель фирмы поражает низким числом «технологических компаний». Почти все попадают в категорию «ни то, ни другое», которую определили Uber. Целые категории (такие, как недвижимость и логистика) характеризуются взаимодействием с реальным миром и почти все компании в потребительской категории используют технологии для предоставления услуг для реального мира. Другая большая категория, финтех, по определению нуждается в огромных суммах капитала. Большинство из этих компаний имеют привлекательные показатели финансовой отчетности, но с точки зрения общей выручки приносят чрезвычайно низкую валовую прибыль (относительно технологических компаний) и отличаются очень высокими предельными издержками.

Softbank должен задаться вопросом о том, сколько еще существует рынков размером с транспортный, в которых холдинг может отхватить достаточно большой кусок. К примеру, Vision Fund проинвестировал в OpenDoor — стартап, который ведет деятельность на рынке, масштабы которого больше транспортного (жилая недвижимость), но потенциальный объем транзакций гораздо меньше. Zillow, занимающий на этом рынке второе место после OpenDoor, имеет рыночную капитализацию всего в 6 миллиардов долларов, что частично объясняется скептицизмом инвесторов по поводу маржи.

Это проблема Vision Fund: да, у этих компаний есть огромные потребности в капитале, и да, единственный способ добиться успеха — это добиться того, чтобы они стали настолько большими, что их небольшая маржа начала покрывать фиксированные затраты. Однако, действительно ли это гарантирует большие доходы, или Масаёси Сон допустил ошибку? Неясно, сколько ошибок Vision Fund еще может себе позволить: ранее Wall Street Journal сообщал, что фонд пообещал 7% прибыли в год для 40% своих инвесторов. Это означает, что у SoftBank нет возможности долго ждать крупных прибылей, особенно если WeWork начнет тянуть вниз весь фонд.

Хуже того, нельзя определить, сколько у Softbank по-настоящему удачных стартапов. Из 29 IPO в США с начала 2018 года 20 увеличили рыночную капитализацию по сравнению с ценой предложения, и все они являются чисто технологическими компаниями с высокой маржей. Из девяти стартапов, потерявших в цене, четыре являются торговыми компаниями, два — поставщиками оборудования, и лишь три — чистыми технологическими компаниями. Сон, тем не менее, рассматривает последние как «чистые, отполированные маленькие компании», которые недостаточно большие для Vision Fund.

Vision Fund нельзя назвать венчурной фирмой. В то же время, он не является хедж-фондом, ориентированным на публичный рынок. Vision Fund не подпадает ни под одну категорию, но пока неясно, сыграет ли это ему на пользу.

Хорошие уроки

Эта история приносит хорошую новость всей мировой технологической экосистеме: у основателей до сих пор есть гигантские возможности создать «технологическую компанию» (особенно в корпоративной среде), и Vision Fund не станет для них препятствием. Да, в потребительской среде их меньше, но это, скорее, последствия доминирования крупных компаний, не связанная с венчурными фондами.

Это позитивно и для инвесторов на публичном рынке: несмотря на негативные новости об Uber и WeWork в прессе, большинство компаний после IPO растут, а не теряют в цене, а выручка в процентном отношении заметно превышает убытки. Формула успеха технологической компании все еще работает.

Это также означает, что аналитикам и инвесторам не следовало относиться бояться WeWork. Те, кто исследовал потенциалы их роста, сделали поспешный вывод и не стали инвестировать в проект, так как просчитались, изучая маржу.

И самый главный урок: в будущем стоит более скептически относиться к другим технологическим стартапам, которые взаимодействуют с реальным миром. Это же касается и запуска собственных проектов, если вы еще в поиске идеи. Нельзя утверждать, что эта категория нежизнеспособна. Кроме того, технологии действительно выделяют такие стартапы на фоне существующих компаний. Тем не менее, они не всегда могут называться технологическими, и их будущее туманно из-за проблем с масштабированием.

На основе материала статьи