Сервисная модель российского ИТ стоит на пороге изменений

Привет, Хабр! Подходит к концу год, который стал переломным для ИТ-отрасли в целом. И если говорить о том, что нам делать дальше, в мае-июне было еще рановато, то сейчас самое время задаться вопросом — как будет работать наша сфера в 2023 и подвести некоторые итоги 2022 года. В этом посте я расскажу о самых любопытных выводах нашего исследования о развитии сервисной составляющей, которое мы провели совместно с TAdviser Analytics. Под катом — интересные цифры о том, что именно сильнее всего повлияло на работу крупных компаний с точки зрения ИТ, сравнение планов по привлечению сервис-партнеров к обслуживанию ИТ-систем в 2022 и 2023 году, а также ТОП-5 ключевых направлений развития сервиса a-la Russe в ближайшем будущем.

Не будем повторять в очередной раз то, что все и так знают (это нужно в деловой прессе, но не тут, конечно). Вендоры ушли, это создало для всех кучу проблем. Все это знают, все об этом писали, читали и говорили. Хватит. Вопрос в том, насколько велики страдания от отсутствия вендоров сегодня? Как коллеги справляются с этим сейчас и что планируют делать завтра?

Чтобы изучить этот вопрос, мы совместно с коллегами из TAdviser Analytics провели интервью и анкетирование представителей компаний из рейтинга RAEX-600 (крупнейшие поставщики) — 89 ответили на вопросы, а еще 35 согласились на детальное интервью. В результате удалось выяснить несколько интересных фактов.

Кого нам больше всего не хватает?

Всего респонденты назвали более 40 вендоров, уход которых действительно серьезно повлиял на ИТ. Однако рейтинг ТОП-9 выглядит следующим образом:

Вендор | Доля респондентов |

Microsoft | 15,84% |

Cisco | 14,85% |

Hewlett-Packard | 13,86% |

VMware | 7,92% |

SAP | 3,96% |

Oracle | 3,96% |

Dell | 3,96% |

IBM | 2,97% |

Huawei | 1,98% |

Что же, видеть Microsoft на первом месте, а Cisco на втором, пожалуй, полностью ожидаемо. Тем не менее, VMware оказался ниже Hewlett, а отсутствие в стране SAP и Oracle отметили не так уж многие — всего 3,96% процентов в каждом случае. Интересно также, что в ТОП попали пострадавшие от ухода Huawei.

Еще один любопытный факт в том, что довольно многие вендоры, в число которых входят Citrix, Avaya, Hitachi, Lenovo, Veeam, Symantec, Atlasian, Ivanti, Autocad и другие, получили меньше 1% и не попали в ТОП-9. То есть для крупных заказчиков уходы вендоров привели к точечным проблемам в более узких и специализированных сферах.

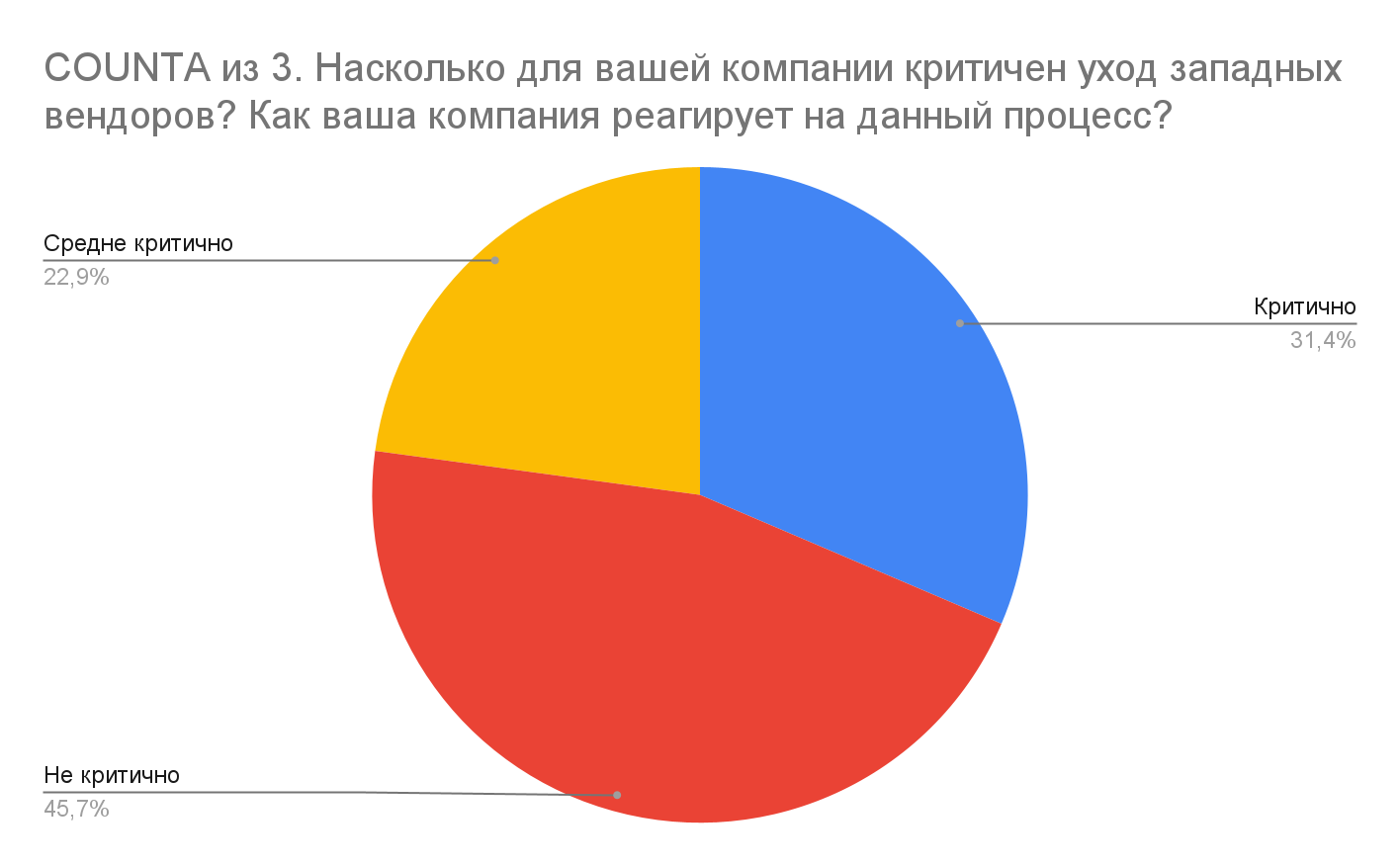

Насколько все это критично?

Еще одна интересная картина — оценка критичности происходящего. Ее респонденты производили в зависимости от доступности запасных частей, сервиса, возможности продолжить работу и развивать инфраструктуру.

Диаграмма

Диаграмма

Первый любопытный факт заключается в том. что чуть менее половины опрошенных назвали происходящую ситуацию не критичной! А это значит, что менеджменту в сфере ИТ удалось так или иначе решить вопрос и справиться с текущими задачами. Но, с другой стороны, проблемы испытали более 54% компаний.

Отсутствие поддержки привело к следующим сложностям:

Проблемы, беспокоящие респондентов в связи с уходом иностранных вендоров | Доля респондентов, озвучивших проблему |

Проблемы с развитием инфраструктуры | 22% |

Отсутствие понимания, чем заменить продукты, оставшиеся без поддержки | 13,9% |

Рост стоимости оборудования и комплектующих | 11,1% |

Отсутствие качественной отечественной печатной техники | 10% |

Увеличение сроков поставок оборудования и ПО | 8,3% |

Тут в целом все предсказуемо, но неожиданно распространенной оказалась проблема отсутствия качественной печатной техники. Эту сложность указали 10% респондентов. Поэтому сегодня мы все еще ждем выхода на наш рынок новых игроков в сфере печати. Как говорится, Ни-Хао!