Рассчитываем реальный эффект от платной рекламы на Youtube

Задача следующая: необходимо рассчитать реальный эффект от платной рекламы на youtube. Для этого есть заказчик — онлайн-ритейлер по продаже электроники. После тестового двухнедельного периода на протяжении трех месяцев велась TrueView In-stream youtube-кампания. Дневной бюджет после тестирования составил $200. Всего за период 3 месяца в рекламную кампанию было инвестировано $18.051. За эти деньги Youtube показал платную рекламу 584.780 раз. В 118.650 случаях пользователи реагировали на рекламу, т.е. случайно либо целенаправленно переходили на сайт онлайн-ритейлера.

Наша задача рассчитать общий интерес со стороны потенциальных покупателей, прибыльность и возврат инвестиций.

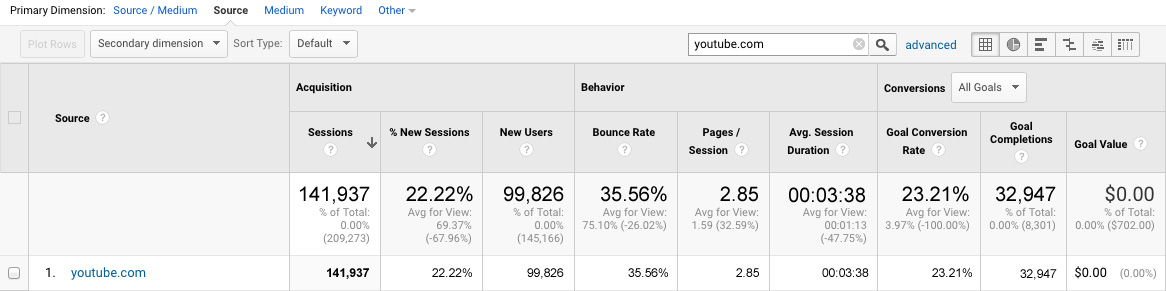

Для начала посмотрим показатели Google Analytics за эти 3 месяца по каналу youtube.

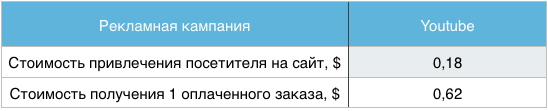

Здесь видно что на самом деле за указанный промежуток времени на сайт переходили 99.826 новых пользователя. Если мы разделим рекламный бюджет на количество посетителей, то получим стоимость привлечения нового посетителя на сайт равную $0.18. По показателю bounce rate мы видим что треть посетителей, а точнее 35.56% покинули сайт сразу. Статистически уровень ниже 40% считается приемлимым, из чего можно сделать вывод что в целом содержание сайта отвечает интересам посетителей.

Далее нужно определиться с учетом заказов. Под оформлением заказа мы будем понимать следующие ситуации:

- Переход на страницу подтверждения заказа при условии что новый посетитель пришел с youtube в период с 1 сентября по 1 декабря.

- Переход на страницу подтверждения заказа при условии что посетитель ранее уже посещал, но сайт, но заказ был подтвержден после перехода с сайта youtube.

- Посетитель написал сообщение в live-chat, email либо позвонил в call-центр и в последствии перешел на страницу подтверждения заказа.

В целом мы используем модель атрибуции последнее взаимодействие. При этом результаты будут скорректированы. Разберем каждый случай по порядку.

Прежде всего оценим тех кто подтвердил заказы перейдя с youtube с 1 сентября по 1 декабря. По Google Analytics видно что из 99.826 посетителей 32.947 в итоге перешели на страницу подтверждения заказа.

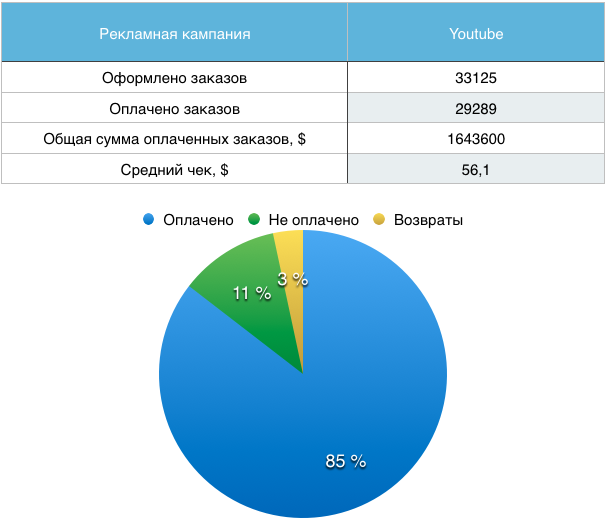

Но это только подтверждения. На практике не все посетители оплачивают заказы. Некоторые клиенты после оплаты возвращают покупки обратно. Выгрузив данные по заказам из CRM в datawrapper мы видим что из 32.947 заказов действительно были оплачены только 29.112

Также нужно учесть возвраты. Как видно из таблицы 3,4% заказов были возвращены обратно. Возвращенные товары отправляются назад производителю\дистрибьютору либо поступают в продажу со скидкой.

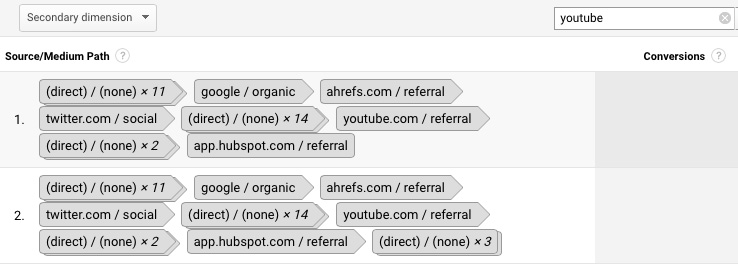

Далее проверим кто из посетителей перешел на страницу подтверждения заказа, но при этом ранее посещал наш сайт переходя из других рекламных каналов. Для этого мы анализируем пути конверсий. Делать это удобно введя в поиск youtube либо выгрузив статистику из Google Analytics в pdf и проведя поиск по документу.

Здесь например мы видим что пользователь оформил заказ, но не сразу после перехода с youtube. После этого он несколько раз возвращался прямым переходом введя адрес в браузерную строку. Тем не менее youtube был последним рекламным каналом и мы можем засчитать эту конверсию как результат youtube-рекламной кампании.

Далее мы смотрим в СRM кто из этих клиентов совершал сделки и на какую сумму. Для идентификации пользователя между Google Analytics и СRM используется идентификатор user_id. Соответственно корректируем уточняем статистику и добавляем 178 новых заказов. Из них 177 оплачены на общую сумму $10.818.

Также есть посетители которые писали сообщения в live-chat, email и звонили в call-центр. В последствии часть этих посетителей также перешли на страницу подтверждения заказа. Чаще всего пользователям было удобнее общаться в live-chat.

В нашем случае все эти заказы уже учтены в статистике поскольку оформить заказ можно только совершив покупку на сайте. Google Analytics в свою очередь автоматически сопоставляет конверсию с источником перехода.

В некоторых других видах бизнеса учитывать способ коммуникации нужно отдельно. Если бы клиенты могли оформлять заказы по электронной почте или звонку необходимо использовать call-tracking, email-tracking и т.д. В прошлых статьях уже была описана идентификация клиента в CRM и Google Analytics.

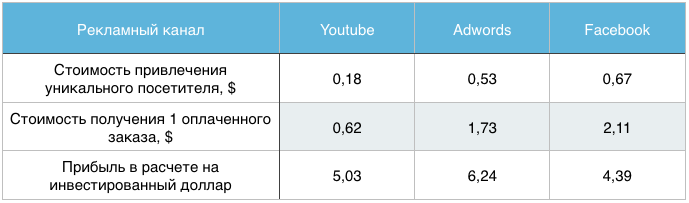

Разделив сумму инвестиций в рекламу на количество оплаченных заказов видим что стоимость стоимость получения 1 оплаченного заказа выходит компании в $0.62

Далее от общей суммы заказов последовательно вычитаем расходы. В некоторых случаях этого делать не обязательно, например если цель познакомить покупателя с новым продуктом. Но может сложиться ситуация при которой продажи будут расти, а прибыль вырастет не значительно. Например если в рекламном канале преобладают посетители заказывающие преимущественно товары с низкой наценкой либо часто возвращающие покупки назад.

Расходы разделим на 2 категориям:

- Прямые — расходы которые напрямую относятся к проданным товарам. Это стоимость закупки единицы товара, стоимость доставки, скидка (если товар продан со скидкой).

- Косвенные — расходы которые относятся в общем к ведению бизнеса. Например стоимость аренды склада, зарплата сотрудникам и т.д. В данной аналитике эти расходы не учитываются.

После вычета прямых расходов прибыль составила 5.56%. В расчете на вложенный доллар в рекламу онлайн-ритейлер получил 5 долларов прибыли.

Далее полученные цифры сравниваем с показателями по другим рекламным каналам.

При дальнейшем более глубоком анализе можно оценить эффективность рекламы по отдельным категориям товаров или целесообразность запуска рекламной кампании по продаже отдельного продукта. В нашем случае наиболее высокая прибыль получалась от продажи компонентов игровых ПК и оборудования для майнинга. Если тема интересная покажу более глубокий анализ.