Полная стоимость кредита(займа) – пример/алгоритм расчета

Не так давно вступил в силу Федеральный закон №353, обязывающий финансовые организации раскрывать информацию о так называемой «Полной стоимости кредита (займа)» (далее — ПСК).В этой статье (в принципе относящейся только к трудящимся в финансовой сфере), я бы хотел привести пример расчета ПСК. Возможно, кому-то пригодится.Важно! Не так давно законодатели внести изменения в формулу, которая вступает в силу только с 1 сентября 2014. Все изложенное далее пригодно только для новой формулы. Статья описывает исключительно техническую реализацию расчета ПСК в соответствии с нормами закона.Еще важнее! Вся приведенная ниже информация актуальна для случая, когда кредит выдается ОДНИМ платежом, т.е. заемщик получает денежные средства один раз, а возвраты происходят по заранее определенному графику платежей. Такой вариант покрывает 99% выдаваемых кредитов (кредитные карты не в счет).

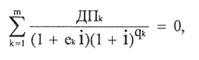

Собственно, вот сам зверь:

Понимаем значения терминов

ПСК определяется как произведение 3 величин — i, ЧБП и числа 100. Разберем используемые термины и обозначения:

Что такое БП (базовый период)

БП по договору потребительского кредита (займа) — стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа). Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, то БП — один год.Фактически БП — это наиболее часто встречающийся временной интервал между платежами. Что делать, если существует 2 временных интервала которые встречаются одинаковое количество раз — в законе не уточняется.И что делать?

Раз не уточняется — выбирайте любой! Но по хорошему — требуется консультация от юристов.

Понимаем значения терминов

ПСК определяется как произведение 3 величин — i, ЧБП и числа 100. Разберем используемые термины и обозначения:

Что такое БП (базовый период)

БП по договору потребительского кредита (займа) — стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа). Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, то БП — один год.Фактически БП — это наиболее часто встречающийся временной интервал между платежами. Что делать, если существует 2 временных интервала которые встречаются одинаковое количество раз — в законе не уточняется.И что делать?

Раз не уточняется — выбирайте любой! Но по хорошему — требуется консультация от юристов.

Что такое ЧБП (число базовых периодов в календарном году)

Определение в законе весьма размытое, но как я понимаю — это количество базовых периодов, которые «влезают» в один календарный год, т.е.: Для стандартного графика платежей с ежемесячными выплатами: ЧБП = 12 (тут есть исключение — если займ выдается 31 января на 1 месяц; тогда ЧБП=13, т.к. в 365 дней «влезает» 13 периодов по 28 дней)

Ежеквартальные выплаты: ЧБП=4

Выплаты раз в год или реже: ЧБП=1

Если график платежей хитрый: например предусмотрено сначала 2 выплаты раз в квартал, а затем 6 выплат раз в месяц, затем 3 выплаты раз в день, то базовый период — 1 месяц. А ЧБП=12 (12 БП за календарный год).

Что такое i (процентная ставка базового периода, выраженная в десятичной форме)

Это невозможно понять (по крайней мере мне). Возможно, в определении числа i есть какой-то смысл, но этот смысл уловить интуитивно не представляется возможным. Как считать i — разберем в следующем разделе.

Как считать i

Оставим на потом попытки понять «физический» смысл числа i, и дадим ему такое определение: Число i вычисляется путем решения следующего уравнения:  где: m — количество денежных потоков, что равно количеству платежей в графике платежей плюс один (еще один платеж возникает из-за первого платежа — выдачи кредита).

ДПк — размер к-го денежного потока (выдача кредита со знаком «минус», возвраты со знаком «плюс»).

Qк — количество полных базовых периодов с момента выдачи кредита до k-го денежного потока. Qк можно вычислить по формуле: Qк=floor[ (ДПк-ДП1)/БП ], где

ДПк — дата к-го денежного потока,

ДП1 — дата первого денежного потока (т.е. дата выдачи),

БП — срок базового периода,

floor[ ] — округление вниз до целого.

Eк — здесь сразу напишем формулу, чтобы ваш мозг не взорвался от формулировки в законе: Ek=mod[ (ДПк-ДП1) /БП ]/БП, где mod — остаток от деления

Алгоритм расчета ПСК

Входящие данные: два массива. Ключ — номер денежного потока, значения — даты платежа и сумма платежа.Исходящие данные: значение ПСК (число).Порядок расчета:

Вычисляем ЧБП (число базовых периодов). Его вычисление с учетом всех трудностей описания в законе заслуживает отдельной статьи, поэтому здесь я не буду вдаваться в подробное описание алгоритма расчета. Но в общем суть такая: базовый период — наиболее часто встречающийся срок в днях между платежами. Число базовых периодов — сколько таких периодов «влезет» в 365 дней, т.е. ЧБП=floor[ 365/БП ].

Для каждого k-го платежа считаем ДПk, Qk, Ek.

Методами приближенного вычисления в точности до двух знаков после запятой считаем i.

Умножаем ЧБП*i*100.

Код!

Есть готовое решение на javascript, а также на VBA (будет даже excel-файл для расчетов).Зачем VBA и Excel?

Если вдруг у вас случится пожар и ничего не будет работать 1 сентября 2014 года, то самое разумное — это разослать excel-табличку по местам заключения договоров, чтобы можно было рассчитывать ПСК хотя бы так в первое время.

где: m — количество денежных потоков, что равно количеству платежей в графике платежей плюс один (еще один платеж возникает из-за первого платежа — выдачи кредита).

ДПк — размер к-го денежного потока (выдача кредита со знаком «минус», возвраты со знаком «плюс»).

Qк — количество полных базовых периодов с момента выдачи кредита до k-го денежного потока. Qк можно вычислить по формуле: Qк=floor[ (ДПк-ДП1)/БП ], где

ДПк — дата к-го денежного потока,

ДП1 — дата первого денежного потока (т.е. дата выдачи),

БП — срок базового периода,

floor[ ] — округление вниз до целого.

Eк — здесь сразу напишем формулу, чтобы ваш мозг не взорвался от формулировки в законе: Ek=mod[ (ДПк-ДП1) /БП ]/БП, где mod — остаток от деления

Алгоритм расчета ПСК

Входящие данные: два массива. Ключ — номер денежного потока, значения — даты платежа и сумма платежа.Исходящие данные: значение ПСК (число).Порядок расчета:

Вычисляем ЧБП (число базовых периодов). Его вычисление с учетом всех трудностей описания в законе заслуживает отдельной статьи, поэтому здесь я не буду вдаваться в подробное описание алгоритма расчета. Но в общем суть такая: базовый период — наиболее часто встречающийся срок в днях между платежами. Число базовых периодов — сколько таких периодов «влезет» в 365 дней, т.е. ЧБП=floor[ 365/БП ].

Для каждого k-го платежа считаем ДПk, Qk, Ek.

Методами приближенного вычисления в точности до двух знаков после запятой считаем i.

Умножаем ЧБП*i*100.

Код!

Есть готовое решение на javascript, а также на VBA (будет даже excel-файл для расчетов).Зачем VBA и Excel?

Если вдруг у вас случится пожар и ничего не будет работать 1 сентября 2014 года, то самое разумное — это разослать excel-табличку по местам заключения договоров, чтобы можно было рассчитывать ПСК хотя бы так в первое время.

В примерах взят график для кредита в 100 000 рублей на 3 месяца по ставке 12% годовых. Дата выдачи — 1 сентября 2014: Ключ Дата денежного потока Сумма денежного потока 0 01.09.2014 -100 000 1 01.10.2014 34 002,21 2 01.11.2014 34 002,21 3 01.12.2014 34 002,21 Решение на javascript код function psk (){ //входящие данные — даты платежей var dates = [ new Date (2014, 8, 01), new Date (2014, 9, 01), new Date (2014, 10, 01), new Date (2014, 11, 01) ]; //входящие данные — суммы платежей var sum = [ -100000, 34002.21, 34002.21, 34002.21, ]; var m=dates.length; // число платежей

//Считаем базовый период bp. Для этого расчитываем наиболее часто встречающийся период в днях

var days_diff=[];

for (k=1; k

//заполним массив с количеством дней с даты выдачи до даты к-го платежа

var days=[];

for (k=0; k