Пилот с банком: как стартапу не рухнуть на взлетной полосе

Этим летом мы в ВТБ при содействии ФРИИ проводим второй набор в свой акселератор. Если точнее, собираем заявки до 1 августа. Второй набор был бы невозможен без успешного первого набора, по результатам которого было запущено 13 пилотных проектов, и еще три готовятся к запуску. Сейчас мы накопили важный опыт и, чтобы поделиться им со стартаперами, приняли участие 10 июля в конференции ФРИИ «Пилот с банком: как доказать ценность IT-решения и перейти к сотрудничеству». В этом посте мы поделимся с вами основными тезисами конференции и главными советами о том, как наладить взаимодействие с банком и чего от него ждать.

На конференции с короткими докладами выступили директор департамента корпоративных программ ФРИИ Ирина Тарасова, директор Акселератора ВТБ Наталия Дегтярева, а также основатели четырёх стартапов, которым довелось сотрудничать с ВТБ и другими банками: Сергей Будяков (Usedesk.ru), Сергей Исаев (DataFabric), Сергей Ументаев (PimPay) и Иван Кочетов (The Waay). Таким образом мы объединили инновационную экспертизу ФРИИ, наши собственные наработки и опыт самих стартаперов, со всеми мыслимыми граблями и инсайтами.

Чем хороши пилоты для банков?

Здесь все просто. Пилотный проект позволяет проверить в экспресс-режиме и без лишних финансовых рисков для обеих сторон, насколько решение полезно для банка и подходит ему с точки зрения технологических и бизнес-перспектив. В Акселераторе ВТБ мы научились проводить пилоты за довольно короткий срок (ориентир — 14 недель), в течение которого удается понять, эффективна ли разработка в связке с нашими внутренними процессами, удачно ли подобрана команда стартапа, бьется ли его бизнес-модель с нашими ожиданиями.

Общая механика работы со стартапами у нас за первый набор отработана. У этого сотрудничества есть одна фундаментальная особенность, которая, если ее не учитывать, грозит проблемами. В общем-то, она лежит на поверхности: банки, как и другие крупные корпоративные структуры, устроены принципиально иначе, чем стартапы, и, как следствие, живут по другим законам, с другими циклами планирования и целеполаганием. Научиться совмещать обе реальности — это главное, для чего нужны такие тестовые запуски. Иначе, каким бы многообещающим ни был win-win, партнёрства не получится. Вот несколько советов, как сделать так, чтобы оно получилось с наибольшей вероятностью.

О чём стоит позаботиться, когда вам предстоит пилот с банком

Поймите, в состоянии ли ваш проект реализовать пилот с корпорацией. Не спешите ставить галочку напротив этого пункта. Не исключено, например, что переложить ваш b2c-сервис на парадигму b2b дороже и сложнее, чем кажется. Или что у вас в команде попросту нет свободных рук, которые могли бы заняться тестовым внедрением в заданные сроки.

Четко обозначьте нишу, в которой работаете. А также к какому классу относится ваш продукт, что он делает, какая у него killer feature. Например, анализ поведения клиентов для премиального и private-банкинга с выдачей рекомендаций по продуктам — вполне внятное направление, где конкуренция вдобавок пока не слишком острая.

Иван Кочетов (The Waay): «В случае с европейскими банками вообще крайне желательно, чтобы вы уже при первичном контакте могли ткнуть в ту или иную зону квадранта Gartner и сказать, например: «Мы делаем CRM» или «У нас мобильный банк». А когда вы заявляете, что у вас и CRM, и платформа анализа данных, и персональные рекомендации, и чего только ещё нет, шансов найти точки соприкосновения гораздо меньше»

Не отсекайте возможность сотрудничества, если кажется, что ваш проект не заточен под финтех. Мы в ВТБ, разумеется, смотрим главным образом в сторону финтех-стартапов. Но банк — структура огромная, и в ней есть что улучшать на уровне внутренних бизнес-процессов, коммуникаций, обучения персонала. Скажем, маленький образовательный стартап с четким фокусом на оптимизацию T&D нам любопытнее, чем даже крутой финтех-сервис, который непонятно, с какой стороны приложить к нашей продуктовой архитектуре.

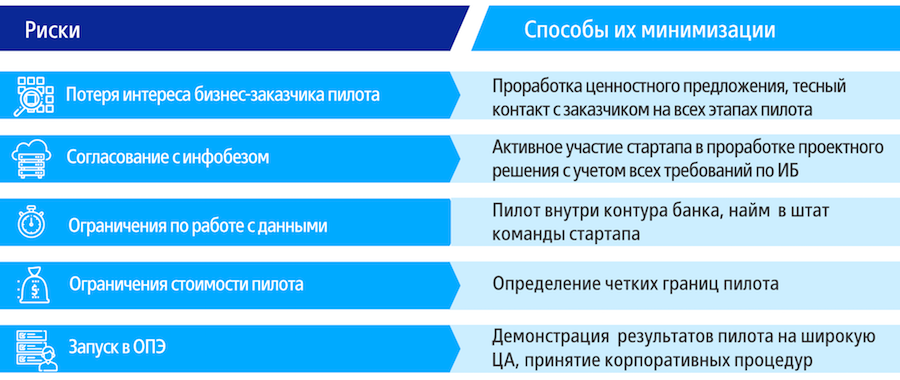

Найдите внутри корпорации конечного заказчика вашего решения и поймите его мотивацию. Важно, чтобы ваш проект утолял чью-то боль, а не что-то там абстрактно оптимизировал. Лучше всего по возможности быстро найти такой «болевой» юнит в организации, или даже конкретного человека, вникнуть, в чем его проблема, на основе каких KPI судить, устранена ли она, какой финансовый результат дает ваше решение. Помимо всего прочего, наличие такого «агента интереса» многократно ускоряет все процессы в ходе пилота. Если вы убедите своего визави в том, что сумеете эффективно справиться с его насущными трудностями, он будет продвигать ваш проект в другие департаменты и подстегивать коллег, когда дело дойдёт до согласований. Это касается не только акселерационных программ.

Сергей Ументаев (PimPay): «Когда вы работаете с банками, лучше всего выходить на лиц, принимающих решения, через знакомых. Идеальный ЛПР — это инноватор с прогрессивным мышлением».

Мы в ВТБ, кстати, это мнение не разделяем. В большой корпоративной структуре потенциально интересующихся вашим продуктом может быть множество. Так что мы выстраиваем четкие процедуры отбора через Акселератор, что позволяет создать самое широкое предложение внутренних заказчиков для стартапа.

Постройте гипотезы ценности и метрики пилотного проекта. Само собой, чаще всего KPI для вашего пилота выводятся при участии вашего внутреннего заказчика внутри банка. Тем не менее нужно, чтобы уже при первом контакте вы могли от чего-нибудь отталкиваться, когда вы будете обосновывать эффективность своего продукта.

Составьте roadmap с основными стадиями реализации проекта. Постарайтесь учесть в ней по возможности все сценарии развертывания пилота. Не стоит относиться к тому, что зафиксировано в соглашении с банком, как к досужей формальности — это обычное дело, когда стартап ведет дела с другим стартапом. Здесь так не выйдет. От вас могут потребовать исполнения обязательств по любому пункту договора.

Сергей Исаев (Data Fabric): «У нас однажды возникла ситуация, когда в договоре было прописано три кейса плюс один «про запас». Мы в первую очередь и реализовали эти три базовых. А в итоге оказалось, что банку по-настоящему был нужен четвёртый».

Также, особенно если вы начинаете работать с банком не через акселератор, готовьтесь «играть вдолгую». Как заметил один из гостей конференции, «бывает, летом подаешь заявку, к весне следующего года вы наконец достигаете твердой договоренности, а ты между тем уже прошел два пилота». Именно поэтому в Акселераторе ВТБ мы задаем достаточно короткие интервалы запусков.

Убедитесь, что ваша команда способна много общаться, а также аккуратно и без проволочек работать с документами. Потому что чего-чего, а документов будет много — просто в силу специфики банковской сферы: протоколы встреч, NDA, договоры, счета-фактуры. Подготовьте документы по вашей форме, но будьте готовы быстро подписать их по форме банка.

Также будьте морально готовы к тому, что в банке вам предстоит общаться со множеством стейкхолдеров и балансировать между ими интересами (причем не все они будут реагировать одинаково охотно и оперативно). Важно запастись терпением и уметь идти на уступки.

Учитывайте специфику банковской сферы. Не все механики, которые работают в малом и среднем бизнесе, действуют в enterprise-сегменте. Поэтому не все сценарии работы продукта будут реализованы так, как вы задумали «на берегу». Например, в банке вас неминуемо ждут согласования со службой ИБ, ограничения при работе с данными и т. д. В некоторых финансовых организациях даже подключение к внутренним системам для тестовых запусков — боль.

Будьте готовы обосновать стоимость пилотного проекта. В рамках своего Акселератора мы выделяем на такие тестовые запуски, как правило, до 500 тыс. руб., и это больше, чем в среднем по индустрии. Банкам в принципе не свойственно выделять бюджеты на эксперименты из разряда «А вдруг выстрелит?»: любую обкатку технологии финансирует внутренний бизнес-заказчик (см. выше), который хочет решить свою задачу с высоким ROI. Если вам требуется больше денег, то должно быть и четкое понимание того, зачем они нужны и как эти затраты окупятся при запуске в тестовом контуре.

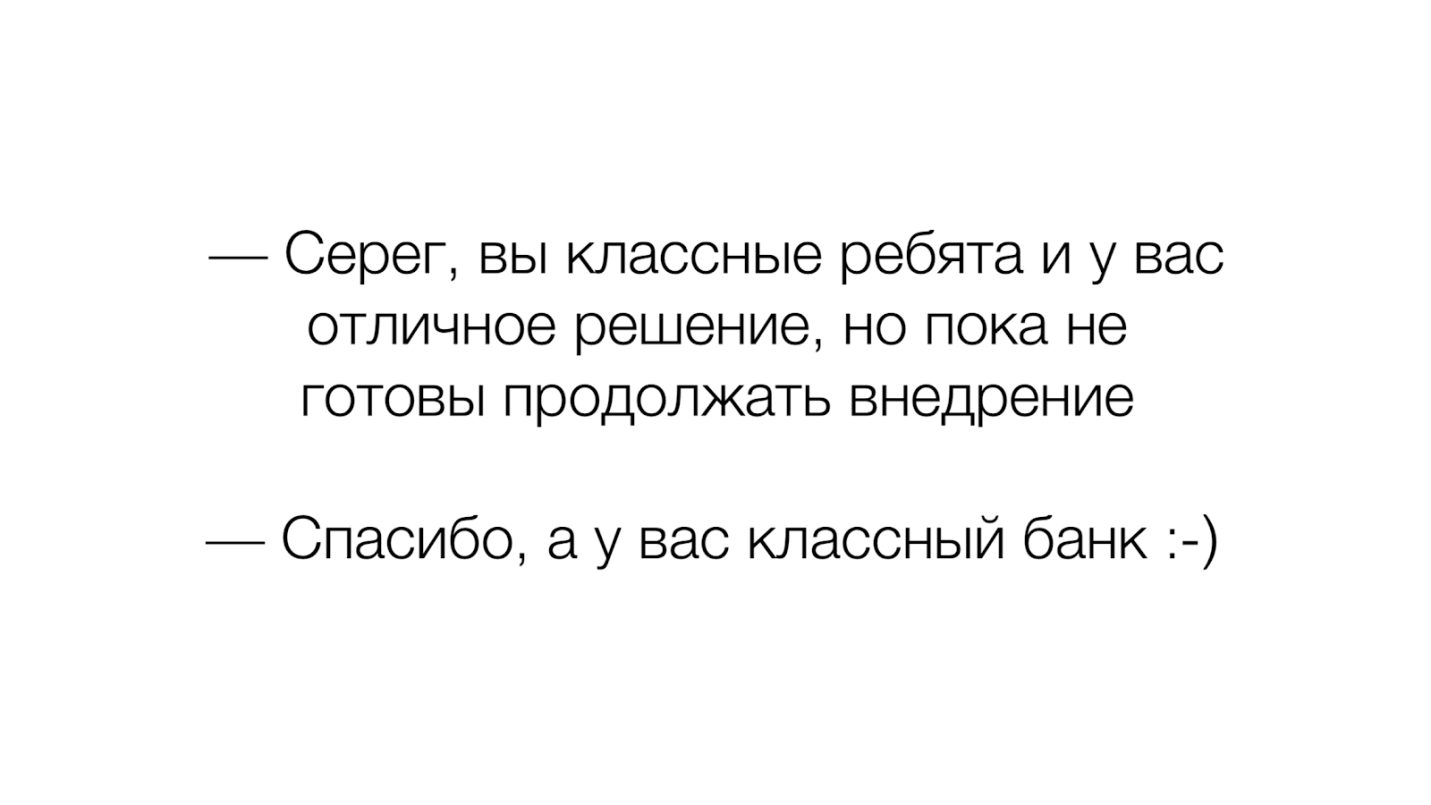

Стройте гипотезы по масштабированию в ходе пилота. Иначе высока вероятность, что сотрудничество закончится вот таким диалогом:

Если экономический эффект от внедрения вашего решения узко локален, он может даже не окупить издержки банка на взаимодействие с вами.

Рецепт от Ивана Кочетова (The Waay): «Приходите с небольшим обещанием и покажите, что ваше решение работает. Дальше вам будет двигаться проще и быстрее. Сейчас запуск каждого следующего предпроекта с ВТБ у нас занимает 2–3 недели».

По возможности выделяйте на проект команду, которая будет заниматься им в приоритетном режиме. Сотрудничество с банком требует вовлеченности, и заниматься им по остаточному принципу — тактика сомнительная. Кроме того, не бросайте все силы на пилот: подобный тестовый запуск открывает потенциальные бизнес-возможности, но не гарантирует того, что сотрудничество будет продолжено и многократно окупит ваши затраты.

Не сдавайтесь после первой неудачной попытки «зайти» в банк. Возможно, вы уже общались насчет перспектив сотрудничества с кем-то в банке, но вам ответили отказом или проигнорировали вас. Это вовсе не повод обходить банк стороной. Дело в том, что в банках десятки, а то и сотни подразделений, каждое со своими бизнес-процессами и целями. Не факт, что вы сразу попали на нужное (точнее, на то, где найдётся применение вашему продукту). Свести стартап с его внутренними заказчиками в банках и помогает акселератор. Сейчас на стадии анализа заявок в Акселераторе ВТБ подключаются специалисты из более 30 департаментов.

До 1 августа включительно мы продолжаем принимать заявки на второй набор в Акселератор ВТБ. Все подробности — условия пилотов, приоритетные направления работы стартапов и т. д. — на нашем сайте. Если вам интересно узнать подробней о нашем первом акселераторе, про него в блоге есть отдельный материал. Если у вас остались вопросы — мы будем рады ответить на них в комментариях.