Как мы выбираем инвест-фонды и к чему это приводит

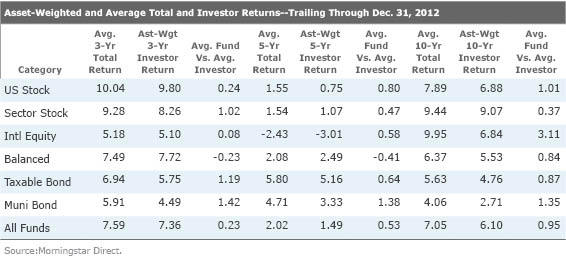

По очень полезной ссылке в комментах к первому топику Enlarge your pension size можно увидеть результаты работы пенсионных фондов аж за несколько лет. Вопрос к математикам — сколько нам нужно наблюдений, чтобы делать выводы на основе статистики? 30? А если у нас есть только 3? Научиться правильно понимать предоставленную информацию — отдельная задача. Например, в годы застоя в экономике, когда возможностей инвестиций не особо видно, высокий результат некого фонда приводит к его популярности. Зная особенности работы пенсионных фондов, можно предположить, что эта доходность, скорее всего, вызвана просто тем, что фонд инвестирует, например в доходные (рискованные) облигации, которые на самом деле в текущей экономической ситуации являются оптимальным вложением. Проблема в том, что очень скоро условия изменятся (они имеют тенденцию меняться), инвестиции в те облигации станут далеки от адекватных, и тогда этот фонд может переместиться из верхней части рэнкинга в нижнюю.К чему приводит ориентация на недавний результат работы фонда, подробно иллюстрирует агенство MorningStar:  В этой табличке тройки колонок показывают среднегодовую доходность фондов и доходность инвесторов этого фонда для промежутков в 3, 5 и 10 лет. Каждая третья колонка цифр — разница между результатами фондов и результатами их инвесторов. По горизонтали в строках указаны активы, на которых специализируются фонды. Обратите внимание, что инвесторы стабильно умудряются получать результаты хуже тех самых фондов, в которые инвестируют! Именно по причине ориентации на прошлые результаты.

В этой табличке тройки колонок показывают среднегодовую доходность фондов и доходность инвесторов этого фонда для промежутков в 3, 5 и 10 лет. Каждая третья колонка цифр — разница между результатами фондов и результатами их инвесторов. По горизонтали в строках указаны активы, на которых специализируются фонды. Обратите внимание, что инвесторы стабильно умудряются получать результаты хуже тех самых фондов, в которые инвестируют! Именно по причине ориентации на прошлые результаты.

Второй важный момент — инвесторам «сбалансированных» фондов в промежутке 3 и 5 лет удавалось превзойти результаты своих фондов :) Это очень показательно в контексте темы распределения активов…

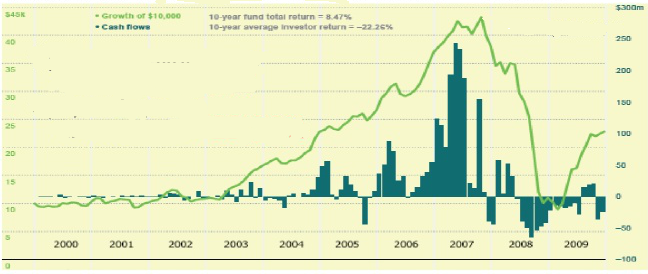

Кроме того, Morningstar иллюстрирует, что именно происходит с инвесторами:  Темные столбики — это приток/отток средств в инвестфонды, Зеленая линия — динамика изначальных гипотетических инвестиций в 10 тыс долларов. Несмотря на то, что на протяжении 10 лет инвестфонды зарабатывали более 8% в год, инвесторы умудрились по итогам терять более 22% средств в год в среднем.По той причине, что приток инвестиций в фонды усиливался на максимумах роста, и наоборот, инвесторы забирали средства на просадках, которые оказывались временными. Т.е. инвесторы покупали подорожавшие паи фондов на максимальных ценах и избавлялись от подешевевших по минимальным ценам. Ребалансировка же подразумевает обратное действие…

Темные столбики — это приток/отток средств в инвестфонды, Зеленая линия — динамика изначальных гипотетических инвестиций в 10 тыс долларов. Несмотря на то, что на протяжении 10 лет инвестфонды зарабатывали более 8% в год, инвесторы умудрились по итогам терять более 22% средств в год в среднем.По той причине, что приток инвестиций в фонды усиливался на максимумах роста, и наоборот, инвесторы забирали средства на просадках, которые оказывались временными. Т.е. инвесторы покупали подорожавшие паи фондов на максимальных ценах и избавлялись от подешевевших по минимальным ценам. Ребалансировка же подразумевает обратное действие…

Интерпретировать эти данные можно по-разному. Мне лично кажется, что финансовые рынки (как и экономика) переключаются между разными режимами работы, что несколько помогает инвесторам сбалансированных фондов, но очень мешает тем, кто пытается подстроиться под «прошлогодний снег».