[Перевод] Высокочастотный трейдинг и все, что вам следует о нем знать. Часть 1

Методика высокочастотного трейдинга (англ. High Frequency Trading) существует уже не первый год, но особенно пристальное внимание и новый всплеск интереса к ней возникли после нашумевшего выхода в конце марта книги Майкла Льюиса «Быстрые мальчики» («Flash Boys», Michael Lewis). На русском языке книга еще не издана, и наиболее нетерпеливым читателям мы можем только предложить заказать ее на английском.

Методика высокочастотного трейдинга (англ. High Frequency Trading) существует уже не первый год, но особенно пристальное внимание и новый всплеск интереса к ней возникли после нашумевшего выхода в конце марта книги Майкла Льюиса «Быстрые мальчики» («Flash Boys», Michael Lewis). На русском языке книга еще не издана, и наиболее нетерпеливым читателям мы можем только предложить заказать ее на английском.

Учитывая, какое множество информации доступно сейчас любому, кто заинтересуется этим вопросом, и в какой степени она противоречива, необъективна, изобилует сложными техническими терминами или даже просто неверна, на наш взгляд, стоит собрать воедино все факты, стоящие за этим феноменом.На самом деле, методологию высокочастотного трейдинга сложно назвать революционной или даже новой. Хотя сейчас, говоря о нем, все сразу представляют высокопроизводительные компьютеры и автоматические программы с элементами искусственного интеллекта, если оставить эти технологические «ухищрения» и термины за скобками, все становится намного проще. По сути, мы имеем дело с моделью ведения бизнеса, когда с помощью различных технических решений игроки оперативно собирают информацию и на основе нее могут действовать раньше остального рынка. И речь необязательно идет о компьютерных схемах и сложных программах.

Не удивляйтесь, но даже средневековые купцы занимались фактически тем же, что и современные игроки на бирже. Когда был изобретен телескоп, купцы активно пользовались им, чтобы наблюдать за приближающимися к порту торговыми кораблями и рассмотреть груз, который они везли. Если бы купец смог определить, какие товары должны скоро прибыть на этих кораблях, это дало бы ему большое преимущество относительно остального рынка. Например, если у него самого имелись излишки продуктов, которые вез в гавань корабль, то он мог бы продать их до того, как корабль прибудет и увеличение предложения товаров снизит рыночную цену на них. Тем не менее, считается, что основное внедрение этой методики в трейдинг произошло в 1960 годы с основанием NASDAQ (National Association of Securities Dealers Automated Quotation), первой существенно автоматизированной системы биржевой торговли.

Как ни парадоксально, в значительной мере суть высокочастотного трейдинга впервые раскрылась в октябре 1987 года, когда произошел первый мгновенный обвал фондового рынка — эти события получили название Черного Понедельника. Это обрушение рынка было вызвано чрезмерным распространением так называемого программного трейдинга (когда торговля ценными бумагами ведется на основе показаний компьютерных программ). Невозможно удержаться и не провести параллель между отсутствием полного понимания этого инструмента в то время — и отношением к высокочастотному трейдингу сейчас (к разбору связанных с ним рисков мы ещё приступим чуть дальше).

Но вернемся к истории — многие полагали, что события того Черного Понедельника будут уроком для контролирующих органов и беспечных трейдеров. Как бы не так — проникновение автоматизированных и алгоритмических методов трейдинга только ускорилось, так что сейчас высокочастотный трейдинг составляет почти три четверти всего объема обменных операций. В дополнение к этому, сильно возросла роль скрытых пулов и других внебиржевых операций (рынков, которые не доступны большинству игроков) — на них приходится до 40% всего объема торговли по сравнению с 16% шесть лет назад.

Вот как протекала эволюция алгоритмической торговли ценными бумагами (разновидностью которой является высокочастотный трейдинг) за последние полвека:

За последнее десятилетие рынок ценных бумаг подвергся существенной фрагментации — во многом этому способствовал ряд реализованных законодательных инициатив, которые на самом деле должны были стимулировать конкуренцию между торговыми площадками. Незапланированным результатом введения новых норм и актов оказалось рассеивание ликвидности по множеству площадок (как открытых бирж, так и скрытых пулов). Вкупе с компьютеризацией торговых площадок это создало выгодные перспективы для технологически продвинутых игроков — и вот мы переходим непосредственно к тому, чем же сейчас занимаются высокочастотные трейдеры.

Они используют сверхскоростные соединения с торговыми площадками и торговые алгоритмы, чтобы сыграть на несовершенствах, создаваемых новой рыночной структурой, и выявить модели торгового поведения третьих лиц, которые можно использовать на пользу себе. Традиционные инвесторы, разумеется, в меньшей степени приветствуют такие новые тенденции на рынке. Правила игры изменились — и теперь маститые институциональные инвесторы отстают от своих новых противников, так как не располагают инструментами для эффективной конкуренции.

Итак, мы подходим к первому и очень важному итогу наших размышлений — участие человека в торговле ценными бумагами изменилось. Теперь любому игроку на рынке обязательно понимание различных методов электронного трейдинга, когда их следует использовать и когда стоит ожидать, что эти же методы могут быть использованы против тебя самого.

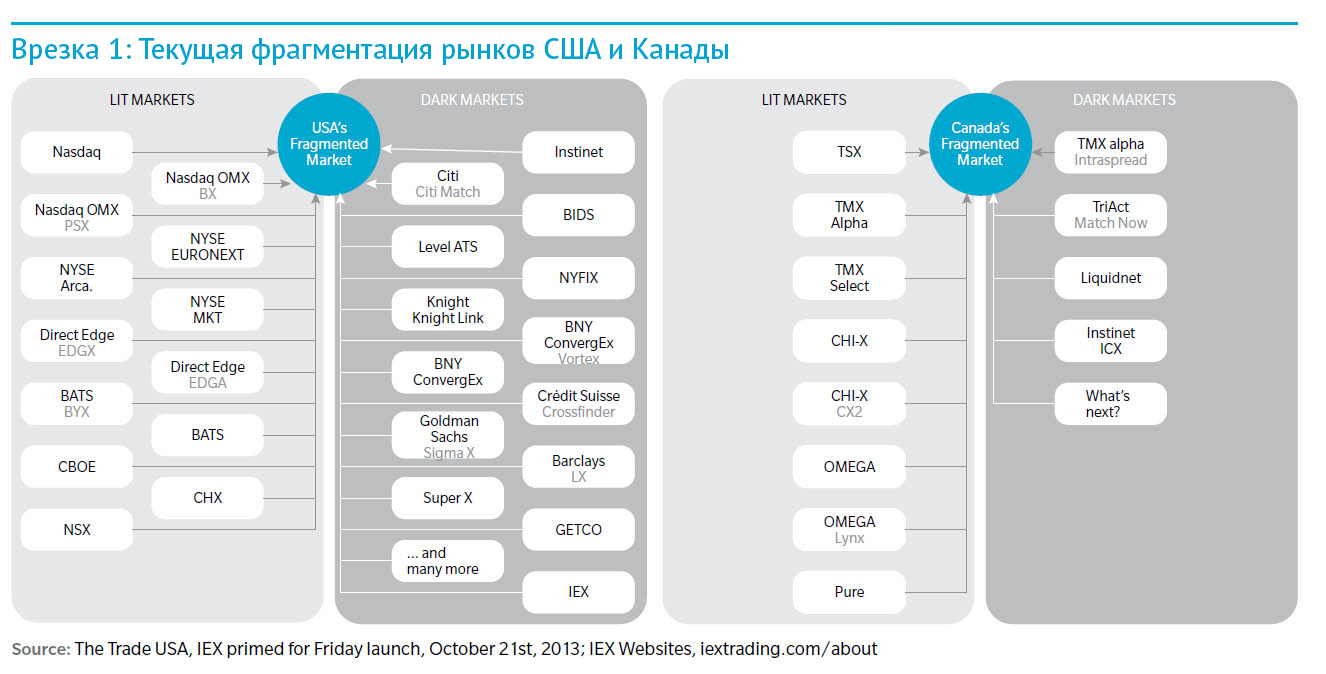

Вернемся к конкуренции между торговыми площадками, которой так хотели добиться контролирующие фондовый рынок США органы. Они начали свой крестовый поход с введения законодательства об альтернативных торговых системах в 1998 году (оригинальное название — Alternative Trading System regulation). Оно должно было обеспечить основы для состязательной среды между торговыми площадками. В 2007 г. акты о регулировании системы национального рынка (National Market System regulation) еще более расширили рамки для этой конкуренции — с этого момента всем игрокам в обязательном порядке были доступны наилучшие имеющиеся цены («best displayed prices»), которые можно было получить из открытых автоматизированных источников. Эти правила должны были способствовать эффективному и справедливому ценообразованию на рынках ценных бумаг. С появлением на рынке все новых и новых площадок для торгов, пользовавшихся новыми гибкими условиями, рыночная ликвидность рассеивалась между ними.

Чтобы брокеры могли быстро и оптимальным образом получить сводку всех имеющихся цен, которые они теперь могли видеть, им пришлось освоить и ввести в свою практику новые технологии, которые имели бы доступ к данным всех площадок и быстро бы их обрабатывали. Это могут быть, например, различные технологии маршрутизации при размещении биржевых заявок или алгоритмы, которые снова перегруппировывают фрагментированную ликвидность в целое и выдают брокеру результат. Изменения коснулись и скрытых пулов (dark pools) — если раньше они представляли собой платформы для анонимной электронной торговли крупными объемами ценных бумаг, — то теперь они стали расширять спектр своих задач и торговать ими в меньших объемах. Это позволило дилерам интернализировать свои финансовые потоки, а институциональным инвесторам — скрывать свои сделки от недобросовестных биржевых конъюнктурщиков.

Однако использование этих технологий чревато утечками торговой информации, которая может быть использована конкурирующими игроками. Информация может раскрыться, когда наблюдается некая закономерность в электронных алгоритмах при торговле. Когда эту закономерность замечают высокочастотные трейдеры, принимая ее во внимание, они могут наперед заключить выгодные сделки — сыграть на опережение остального рынка. В результате ужесточившегося соперничества за ликвидность между торговыми площадками, они были вынуждены отойти от модели традиционного ценообразования (в которой каждая сторона в транзакции должна уплатить площадке биржевой сбор) в сторону схем, когда площадки взимают сборы только за техническое обслуживание, а также вознаграждают участников, которые привлекают ликвидность и штрафуют тех, кто ее выводит.

Вскоре после этого брокеры-дилеры заметили, что именно они являются стороной, чаще всего оплачивающей комиссию за заключение сделки, которая потом уходит игрокам, привлекающим ликвидность. Чтобы избежать этого и интернализировать свои активные потоки (тем самым скрыв их от индивидуальных инвесторов), брокеры-дилеры также начали использовать скрытые пулы. Интернализируя потоки или даже предоставляя их в ведение сторонних трейдерских компаний, они могут не платить торговую комиссию, которую площадки взимают за выведение ликвидности из их книг заявок.

Ирония в том, что в своих попытках рационализировать и упростить рынок ценных бумаг с помощью новых актов и положений, регулирующие органы сами создали запутанную систему из торговых площадок, источников утечки информации и бесчисленных возможностей для трейдеров сыграть на опережение сделок как институциональных, так и розничных инвесторов.

Можете убедиться в этом, взглянув на расположенные ниже схемы текущих фондовых рынков США и Канады:

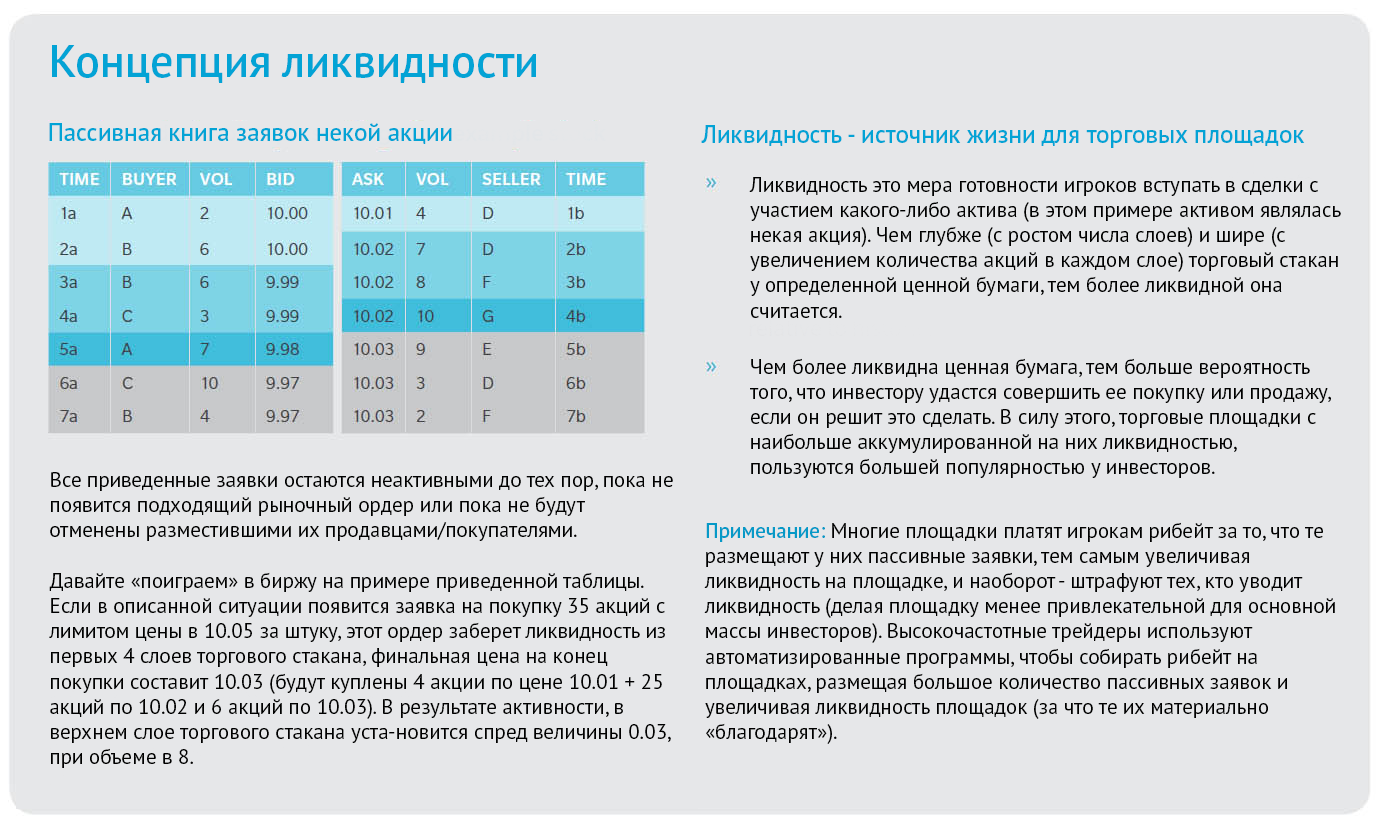

Прежде чем продолжить наши размышления дальше, предлагаем на всякий случай освежить в памяти принципы работы биржевой торговли — это очень пригодится для будущего понимания места высокочастотных трейдеров в этой системе.

Более того: правильнее рассматривать не ликвидность как таковую, а «недостаток исполнения» (Implementation Shortfall), также известный как Slippage, который и является тем сбором, который берут себе HFT трейдеры от инвесторов — чаще всего, это стоимость спреда между покупкой и продажей или опережающая сделка. Стоимость «недостатка исполнения» состоит из двух частей: Стоимости временной задержки (Timing Delay Costs) — любой стоимости задержки между решением клиента о сделке и размещением заявки брокером. Можно считать ее ценой поиска ликвидности; и Стоимости влияния рынка (Market Impact Costs) — разницы между ценой в заявке брокера и текущей рыночной ценой.

Вам интересно, почему такое большое значение придается ликвидности и тому, кто ее привлек, а кто увел с биржи? Дело в том, что понятие ликвидности идет рука об руку с концепцией современного обмена, согласно которой объем реализованной в рамках сделки ликвидности является ключевым фактором в определении успешности той или иной торговой площадки. Это объясняет факт тесного сотрудничества высокочастотных трейдеров и фондовых бирж, причем выгодного каждой из сторон. Так, в 2012 году аналитики Zero Hedge заявляли, что на HFT приходится весьма ощутимая доля доходов торговых площадок (в разных случаях составляющая от 17 до 32%).

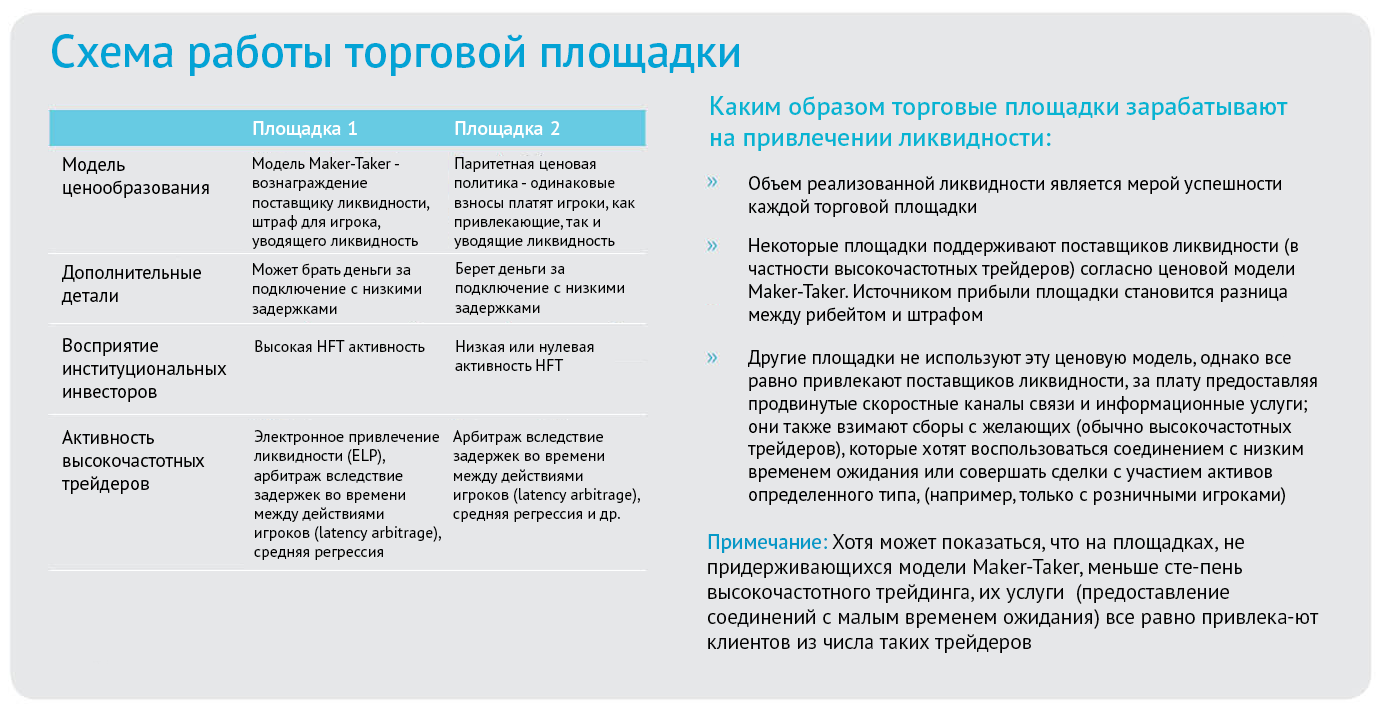

Эта тесная связь между площадкой и доминирующими на ней принципами ведения финансовой деятельности и привели к многочисленным предположениям (вполне верным), что в большой степени в распространении высокочастотного трейдинга следует винить существующую биржевую модель. В англоязычной терминологии она известна как модель «Maker-Taker» — так как более емкого русскоязычного термина не существует, продолжим обозначать ее так и далее.

Итак, в соответствии с принципами этой модели, ценообразование на площадке ведется следующим образом: брокеру, привлекающему ликвидность на торговую площадку (это брокер-«Maker»), полагается премия, или рибейт (даже если он разместил лимитные заявки на микроскопические суммы, играя на опережение крупной заявки, которая скоро будет размещена). И наоборот — брокер, который своими сделками уводит ликвидность с площадки (соответственно брокер-«Taker»), подлежит штрафу. Врезка ниже доступно иллюстрирует эту модель:

Не будем далее разбирать причины и факторы, одно уже ясно наверняка — высокочастотный трейдинг оказался необыкновенно востребован.

С автоматизацией рынков ценных бумаг и уточнением цен до цента (по сравнению с максимальной точностью лишь до одной восьмой доллара ранее), традиционные участники рынка, продолжавшие играть «вручную», поняли, что им крайне сложно соперничать с новыми, технологически подкованными фирмами. Новые правила игры были явно в пользу высокочастотных брокеров, использующих сверхбыстрые компьютеры, соединения с фондовыми рынками и прямые потоки данных с минимальной задержкой, для реализации сокрытой «Альфы» (или «Грааля»)… или, как говорят некоторые, совершения опережающих сделок.

Продолжение следует…