[Перевод] Как подняться после катастрофического провала

Введение

В 2010 году я учредил компанию Fab, затем отделившуюся от неё компанию Hem, и был генеральным директором обеих до 2015 года.

Венчурный капитал Fab вырос до 300 млн. долларов.

Ничего не получилось.

Я зафейлил.*

Неудача давит и доставляет боль всем вовлечённым в неё. Я несу ответственность за тот катастрофический крах. Мне потребовались два года и некоторая физическая и душевная отодвинутость, чтобы прийти в состояние говорить и искренне писать об этом.

Этот пост представляет собой изложение последовательности событий проекта Fab+Hem и начинает рассмотрение уроков, извлечённых мною из всей этой истории. В следующие несколько недель будут подготовлены ещё посты, в которых вопрос будет рассмотрен глубже, особенно в отношении полученных уроков. По пути я буду обсуждать, как те события влияют на выбор, который я делаю сегодня, как часть процесса осмысления-восстановления.

Заранее благодарю за чтение.

*(Примечание для читателя: компании Fab+Hem потерпели неудачу как венчурные капиталовложения. Однако бренды Fab.com и Hem.com живут у их новых владельцев, и я желаю им обоим большого успеха.)

Рассказ для общественности о катастрофическом крахе

В 2004–13 годах я написал десятки постов о стартапах и моём опыте по части успехов и неудач в предпринимательстве. Множество людей читало эти посты, и многие говорили, что они высоко ценят их.

Затем в 2013–14 годах компания Fab рухнула. Я принял несколько плохих решений в критическое время, включая попытку воодушевить людей через теперь печально известный пост «Это — дрянной стартап». Униженный, в ужасе от возможности попасть в неприятную историю, пытаясь оставаться сосредоточенным на выправлении корабля, я отстранился и отключил мой блог.

Сегодня моя первая реальная попытка за несколько лет публично что-то написать.

Уважать ли неудачу?

Создаётся впечатление, что отрасль венчурного капитала относится с уважением к неудаче. Венчурное инвестирование — «пиковый» бизнес, в котором лишь очень немногие победители возвращают вклад в них и восполняют все потери. Вся модель венчурных инвестиций зависит от предпринимателей и инвесторов, принимающих риски, пытающихся выйти за пределы возможного, проверяющих гипотезы, маневрирующих, терпящих неудачи и снова пытающихся.

Я полагаю, что уважительное отношение к неудаче имеет некоторый смысл. Я соглашаюсь с допущением различия между инновационной неудачей и неудачей реализации, которое рассматривает Рон Ашкенас в своей статье в HBR «Когда не стоит относиться с уважением к неудаче».

Мы воздаём должное инновационной неудаче — неудаче, которая происходит при попытке изобрести и создать.

Не заслуживает уважения неудача реализации — неудача, которая происходит, когда команды не работают должным образом, когда компании оказываются не в состоянии перейти из инновационного режима в режим выполнения.

Именно это произошло с компанией Fab. Захватывающая идея породила инновационный веб-сайт / приложение и развилась в стремительно растущий бизнес, который не удалось реализовать на устойчивой рабочей модели. Нет вообще абсолютно никакого основания с уважением отмечать ту неудачу, которой была компания Fab.

Однако уроки неудачи реализации содержат свою собственную смиряющую и информативную ценность для предпринимательского сообщества.

Время от времени мы видим пост в Medium об очередной неудаче стартапа на раннем этапе, но менее распространёнными являются рассказы очевидца катастрофического провала реализации, похожего на произошедшее с Fab. Именно поэтому я пишу сегодня свой пост и предполагаю разместить ещё: я хотел бы показать некоторые особенности крупномасштабной неудачи так, чтобы люди смогли извлечь уроки из сделанных ошибок и, возможно, из моего специфического опыта в попытке восстановиться после неё.

На пути к исцелению

Прежде чем двинуться дальше, я хотел бы поблагодарить всех, кто участвовал в истории Fab+Hem.

Исцеление от такого опыта является очень нелёгким делом и, несомненно, требует времени и значительных усилий. Также вполне возможно, что некоторые раны так никогда и не смогут полностью зажить. Опыт, получаемый при взаимодействии со стартапом, относится к одному из самых эмоциональных и душевно мучительных жизненных переживаний, через которые может пройти человек. В траншеях на поле боя стартапа невозможно разделить бизнес и персонал — именно так обстоит дело для учредителей, сотрудников и инвесторов. Смесь сотен миллионов долларов, многочисленных приобретений с устаревшими стратегиями игры на широчайшем географическом пространстве при отсутствии согласованного выполнения создаёт ещё более легковоспламеняющуюся ситуацию.

Наши сотрудники отдали компании себя полностью. Они сделали её своей жизнью. Я надеюсь, что каждый из них получил полезные уроки из своего опыта и что они рассматривают свой опыт деятельности в Fab во всей его совокупности, а не только тем, как всё закончилось. Я горжусь, что более 15 новых стартапов было запущено бывшими сотрудниками Fab+Hem. Сотни выходцев из Fab продолжили свой личный и профессиональный рост в самых разных компаниях. Желаю всем большого успеха.

Наши инвесторы дают нам свои деньги и своё доверие. Некоторые из них инвестируют свои личные средства. Многие действуют от имени физических лиц и организаций, которые они представляют. Мне больно, что действия Fab+Hem не привели к желаемому результату. Я знаю, что многие из инвесторов всё ещё занимаются последствиями тех событий.

Я говорил «Прошу прощения» много раз тогда, как в частном порядке, так и публично, и я готов повторять это до тех пор, пока всем людям, которые были задеты в тех событиях или пострадали отчасти из-за моих решений, нужно будет слышать это. Прошу прощения.

Отрасль «флэш-распродажи» в США в 2007–15 годах

В 2007–14 годах в онлайн-компании «флэш-распродажи» в США было инвестировано более 1,35 млрд. долларов.

Флэш-распродажи обычно включают в себя ежедневное подталкивание покупателей приобретать товары через сообщения по электронной почте и через уведомления в приложении.

Теория, на которой стоит модель флэш-распродажи, состоит в том, что в противоположность «основанной на намерении» электронной коммерции стиля Amazon, когда покупатель осуществляет поиск, удовлетворяя свой специфический запрос, флэш-распродажа будет создавать спрос, подталкивая зарождение идей у покупателей на приобретение, аналогично, возможно, телевизионным каналам домашних покупок, которые дают прим. 6 млрд. долларов в год (для сравнения: крупнейшая в мире розничная сеть Walmart — 480 млрд.).

В топ-7 наиболее продвинутых компаний флэш-распродажи были тогда:

• Zulily, женская и детская одежда, инвестиции 390 млн. долларов, из которых 250 млн. — IPO и 140 млн. — частные вложения. В настоящее время принадлежит компании QVC.

• Fab, дизайнерские изделия, венчурный капитал 320 млн. долларов. В настоящее время принадлежит компании PCH International. Компания Hem, отделившаяся от Fab, принадлежит инвестиционной группе, поддерживаемой компанией Vitra.

• Gilt, предметы роскоши, венчурный капитал 270 млн. долларов. В настоящее время принадлежит материнской компании Saks 5th Avenue.

• One Kings Lane, предметы домашнего обихода, венчурный капитал 225 млн. долларов. В настоящее время принадлежит компании Bed Bath & Beyond.

• Ideeli, фирменная одежда, венчурный капитал 107 млн. долларов. В настоящее время принадлежит компании Groupon.

• Haute Look, фирменная одежда, венчурный капитал 40 млн. долларов. В настоящее время принадлежит компании Nordstrom.

• Rue La La, фирменная одежда, венчурный капитал 22 млн. долларов. В настоящее время принадлежит компании Kynetic (прежнее название — GSI Commerce). *

Из этих компаний:

Работают сегодня всё ещё независимо — 0.

Прошли IPO — 1.

Проданы за сумму, превышающую собранные ими средства — 2 (Zulily и Haute Look).

Потерпели полную неудачу как венчурные инвестиции — 5.

Если бы венчурный инвестор вложил одну и ту же сумму в раундах серии А всех 7 компаний, то он получил бы положительную отдачу от своих инвестиций просто из IPO компании Zulily.

Хронология Fab+Hem: 6 лет впечатляющего роста и катастрофический крах

В середине 2011 года из пепла неудавшейся социальной сети внезапно появилась на сцене компания Fab и оказалась наиболее быстро растущей и наиболее обсуждавшейся компанией электронной коммерции. Через тридцать месяцев — в конце 2013 года — Fab стремительно пошла вниз и затем в итоге была продана за небольшую часть собранного капитала. Как получилось, что Fab — 2-я по объёму финансирования компания флэш-продаж — рухнула как объект венчурного инвестирования? Можно ли было это предотвратить?

В моём следующем посте будут внимательно рассмотрены главные уроки, которые я получил из движения компании Fab на впечатляющие высоты и последующего падения. Чтобы показать общую картину, ниже крупно показана хронология событий и приведены некоторые темы главных уроков.

Фаза роста: середина 2011 — середина 2013

2012 год — компания Fab отработала первый полный календарный год как сайт флэш-продаж; продано товаров на 112 млн. долларов — в 2011 году объём продажи был 18 млн. Более 10 млн. человек подписались на нашу ежедневную е-рассылку. Мы ощущали себя королями!

Но мы не были ими.

Уверенные, что мы построили масштабируемую модель, которая может достигнуть мирового господства, (время показало, что мы, увы, ошибались) — мы дошли через многочисленные приобретения до Европы и выросли на 100 млн. долларов при оценке нашей стоимости в 500 млн. долларов.

Мы нарушили один из главных принципов венчурного капитала: «Набирайте деньги, сколько сможете, только когда выполнена отладка соответствия «продукт-рынок». Мы пошли в гиперрост, но не определились полностью с высокофункциональной моделью исполнения. Мы не выполнили успешно переход от инновации к исполнению. *

Это различие важно понимать современным «единорогам» и их инвесторам: задолго до того, как достигнут статус единорога, лучше выработать стабильную, воспроизводимую, масштабируемую бизнес-модель и работать с максимальной эффективностью. Это может звучать как просто здравое соображение, но вы будете удивлены, когда узнаете, сколько же «единорогов» всё ещё выясняет это для себя.

Fab не был Uber’ом. У нас не было хорошо масштабируемых рабочего плана и тактики, которые можно было бы воспроизводить на разных рынках. Наша модель была чрезвычайно напряжённой по отношению к людям, запасам и складской деятельности. До начала нашей активности в США у нас не было никакого бизнеса в других странах. Если бы мы, прежде чем пойти в другие страны, сделали компанию Fab прибыльной в США, то продолжение истории компании могло бы быть совсем другим и, вполне возможно, очень положительным.

В конце 2012 года 18-месячная компания Fab уже взлетела почти к солнцу. Мы не достигли запланированного на 2012 год объёма продажи 140 млн. долларов (представьте себе рост с 18 млн. до 112 млн. — и это рассматривается как большая неудача по отношению к плану!). Мы вложили значительные средства в онлайн-маркетинг, ТВ-рекламу, в выход на международный рынок (30% средств и треть моего времени) и в складское хозяйство. Нам требовалось огромное вливание капитала в 2013 году, чтобы продолжать рост.

В начале 2013 года наш Совет директоров рассмотрел два возможных пути:

(A) Остановиться, сократить расходы и сосредоточиться только на рынке США, ориентируясь на прибыль по продажам прим. 150 млн. долларов, или

(B) Продолжить действия по обеспечению роста 100% в год и мирового господства. Чтобы быть справедливым, особого обсуждения не было.

Только один член Совета выступил за путь А, тогда как все остальные, в том числе и я, настаивали на ракетном взлёте. (Ещё одно замечание для начинающих «единорогов» и их инвесторов: вы знаете, как раздражает тот член совета, который постоянно вопит «Остановитесь!», тогда как все остальные с восторгом восклицают «Вперёд!». Но, хотя вы втайне и желаете убрать его из Совета, прислушивайтесь внимательнее к нему!).

Мы заложили в план 2013 года огромные цифры продажи — и врезались в стену.

Пытаясь получить 300 млн. долларов, чтобы полностью профинансировать наши имеющиеся вложения — включая запасы и склады на двух континентах, мы сократили выделения на маркетинг, чтобы сэкономить средства, и продажи резко упали.

Тяжело раненый единорог хромает, оступается и спотыкается: середина 2013 — середина 2014

В июне 2013 года мы выросли на 150 млн. долларов при оценке стоимости в 900 млн. (позже предварительная оценка была снижена до 800 млн. долларов), что должно было бы быть огромным успехом для 2-летнего бренда. Но в действительности мы потерпели неудачу при нашем финансировании: нам надо было 300 млн. долларов, чтобы выйти на запланированные показатели и поддержать большие инвестиции, которые шли уже полным ходом. В июне 2013 года компания Fab была новоиспечённым «единорогом», оказавшемся на рискованном пути. Я вспоминаю, как один за другим шли телефонные звонки с поздравлением со статусом «единорога» и как мне было плохо от них. Лишь немногие знали, что значит получить 150 млн. долларов при оценке стоимости в 900 млн., и понимали, что мы вплываем в дрянную ситуацию. Дело было плохо.

Вскоре после провозглашения «единорога» я попытался получить дополнительные требуемые 150 млн. долларов, но не смог.

Я тогда предпринял шаги, чтобы скорректировать курс и уменьшить скорость сгорания: было проведено одно массовое увольнение в Европе и три раунда сокращений в США, что снизило персонал в Fab North America с 400 человек до прим. 85 к концу 2013 года. Мы сократили расходы на маркетинг. Мы попытались упростить бизнес и сузили сферу товаров. Честно говоря, это был смертельный штопор. Единственным хорошим моментом при этом было снижение скорости сгорания, но сам бизнес терял опору и свою ценность.

Оглядываясь назад, я сожалею больше всего именно об этом периоде. Я попытался резко затормозить взлетающую ракету, но сделать это невероятно трудно, и катастрофа была полная. Я слишком быстро сосредоточился на сокращении затрат и сужении области действия вместо того, чтобы сделать шаг назад и разработать вместе с Советом план сохранения средств наших акционеров. Все всегда говорят: «Действовать надо быстро и решительно». Теперь я не согласен с таким подходом. Правильнее было бы говорить: «Действовать надо продуманно, по плану и с опорой на помощь». Я слишком далеко отошёл от нашего Совета в своих решительных действиях и не попросил достаточной помощи у него. Я не подключил к поиску решений достаточно хорошо и нашу команду управленцев. Я бесцеремонно уволил некоторых из моих самых преданных коллег. Я расстался с моим лучшим другом и соучредителем — стараясь не замечать, что основной дух, культура и предназначение компании всегда формировались из нас обоих, — тогда как надо было выработать способ сделать его частью решения.

Никто никогда не узнает, что могло бы быть с Fab, если бы я действовал в тот период по-другому, но я, конечно, знаю теперь, что действовал бы медленнее и вовлёк бы в процесс больше хороших умных людей, находившихся вокруг меня.

От Fab к Hem и до конца: середина 2014 — начало 2016

В середине 2014 года из-за резкого падения продаж компания продолжала терять деньги и была обременена сторонним запасом низкоприбыльных товаров на 10 млн. долларов. Я решил продать бренд Fab и сосредоточить наши остающиеся ресурсы на перспективном бизнесе фирменных товаров, Hem.com. Единорог был забыт; компания Hem была последней попыткой создать некоторую ценность из лучших остающихся инвестиций компании.

Мы продали компанию Fab в PCH International в начале 2015 года. Я переехал в Берлин, чтобы создать Hem, — ближе к нашей комплексной команде разработчиков и изготовителей. Компания Hem прекрасно стартовала; изделия были привлекательными, прибыли — очень хорошими, но это было далеко от истории роста той «ракеты», в которую вкладывались наши первоначальные инвесторы Fab. В конце 2015 года нам требовалось 7 млн. долларов дополнительного финансирования, чтобы сделать работу Hem прибыльной при годовом объёме продажи прим. 25 млн. долларов.

В феврале 2016 года компания Hem была продана группе инвесторов, поддерживаемой мебельной компанией Vitra из Швейцарии. Так закончилась история Fab-Hem.

Поскольку соглашения о конфиденциальности запрещают мне делиться какими-либо подробностями, касающимися приобретений Fab и Hem, я могу сказать вам только, что на сегодняшний день ни один из наших инвесторов не вернул себе даже начальные вложения.

Сотни рабочих мест были созданы и потеряны за 6 лет.

Я провалился.

Попытка лично восстановиться после публичного провала

Нельзя легко пройти для себя последствия публичного провала. О восстановлении после провала стартапа нет курса обучения в бизнес-школе или какой-либо лекции в интернете или обсуждения на каком-нибудь реалити-шоу. Когда ваш стартап рушится, вы не получаете автоматически пожизненное членство в Институте восстановления учредителей.

Провал — это дрянь. Катастрофический провал — полная дрянь.

Он означает одиночество. Когда провал происходит на каком-то впечатляющем уровне, то внезапно выясняется, что все вас ненавидят. Ваши сотрудники с ненавистью относятся к вам. Ваши инвесторы ненавидят вас. Пресса язвительно высмеивает вас. Промышленность избегает вас. Те «крутые» парни стартапа, которые по-свойски в своих письмах посылали вам сварливые эмодзи, исчезли.

Такова жизнь. Вы виноваты сами. Живите с этим.

У меня был некоторый успех в карьере, но недавно произошёл грандиозный провал. Экстренное сообщение: успех ну просто классно лучше неудачи (София Тукер сформулировала это лучше).

Один из лучших советов, который я слышал недавно по поводу публичного провала, высказал Джефф Безос: «Если вы делаете что-то интересное в мире, то будьте готовы к критике», — сказал он. — «Если вы не в состоянии выдержать критику, то не делайте ничего нового или интересного».

Джефф говорил об отношении к открытой критике, неизбежно возникающей при публичном провале, но я думаю, что его совет хорошо применим ко всем её видам.

Встать на ноги и начать всё сначала

Итак, провал произошёл — что делать дальше?

Каждый учредитель после неудачи должен пройти через некоторую переоценку ценностей. Необходимо задать себе серию вопросов вроде:

• Можно ли было предотвратить провал? Мог ли я или могли ли мы сделать больше или что-то иное, чтобы создать или сохранить средства? (Вы будете спрашивать себя об этом многие годы, проигрывая снова и снова те события в своей памяти и в обсуждениях с другими людьми.)

• Способен ли я вообще к стартапу?

• Если бы мне представилась возможность снова войти в это, взялся бы я?

• Какие уроки я извлёк из этого опыта?

• Что этот опыт показал мне про меня самого: что во мне хорошо, а что требуется улучшить?

• Пойдут ли люди снова за мной в бой? Должны ли они?

• Будут ли люди снова инвестировать в меня? Должны ли они?

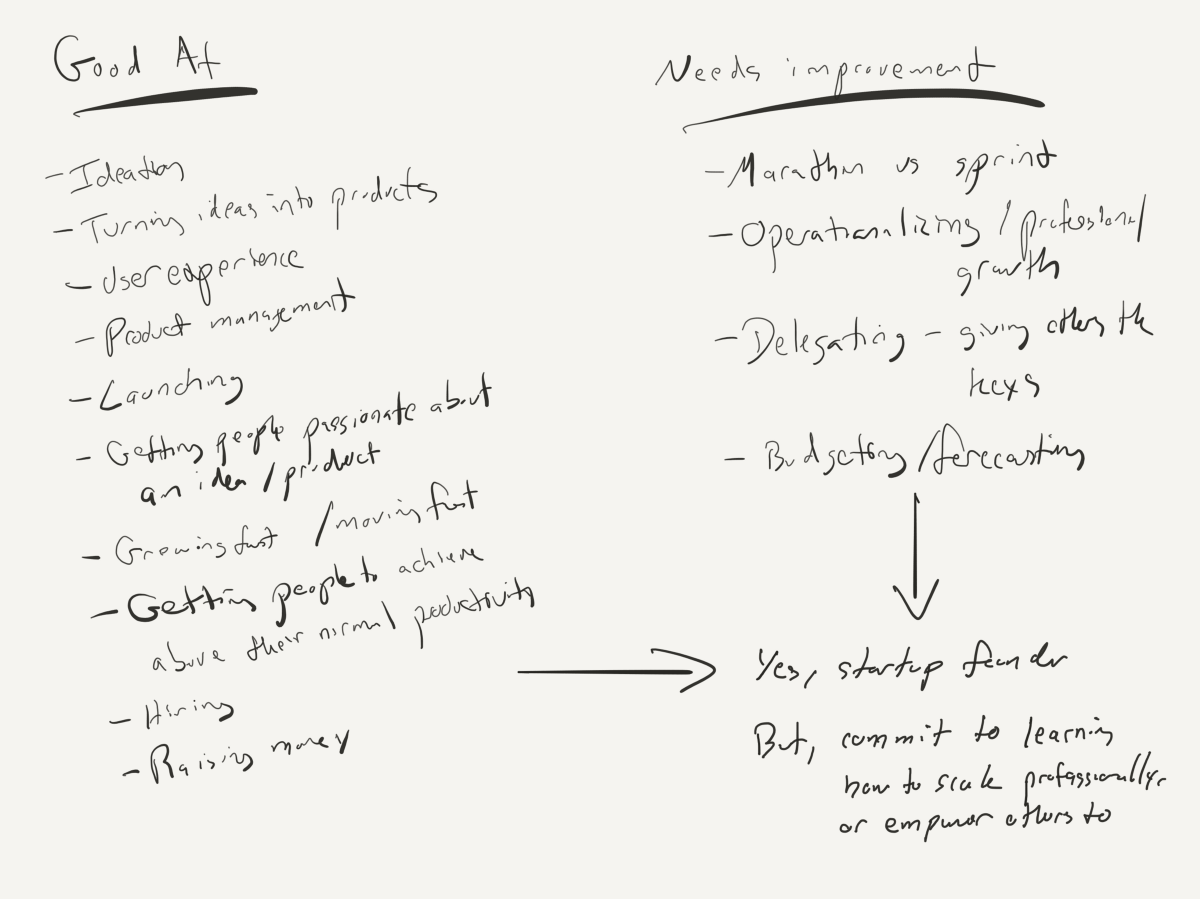

Вскоре после получения сообщения о провале компании Fab я составил на себя, учредителя-гендиректора, нечто вроде «характеристики»:

Джейсон Голдберг: самооценка характеристик, 2014 год

Я обсуждал мою самооценку с разными людьми: соучредители, члены Совета, сотрудники, тренер-консультант, инвесторы, мой супруг. Я хотел убедиться, что ничего не пропустил, вступив на этот путь к личному росту.

Общее мнение: я хорошо подходил к тому, чтобы быть учредителем-гендиректором стартапа, но, чтобы избежать возможной неудачи в будущем, я должен либо сам научиться оценивать операции более профессионально, либо уполномочить других делать это для меня. Было признано, что я действительно хорошо действовал при запуске компании, но не так хорошо при её текущей работе. Я должен в ближайшие годы или существенно усилить мои слабые места, или удвоить опору на мои сильные стороны, поручив другим заниматься масштабированием. Принятие такого решения без посторонней помощи — каким бы оно ни было — было залогом успеха.

Осознание процесса

Мой настоятельный совет тем, кто находится в процессе становления на ноги: полностью сосредоточьтесь на том, что вам действительно хорошо удаётся, и возвращайтесь к основам, делая это. Докажите себе и другим, что у вас всё ещё есть великолепные умение, опыт и навыки, которые могут быть чрезвычайно полезными будь то в какой-то действующей компании, в другом стартапе, в написании книги, в обучении людей, в волонтёрской деятельности и т.д. Просто после вашего провала найдите какое-то дело, которое напомнит вам, что вы остаётесь очень сильным в чём-то ценном для людей.

В то же время чаще, чем это было прежде, вспоминайте о ваших слабых местах. Если не будете обращать на них внимание, вы, скорее всего, повторите те же ошибки.

Наконец, примитесь за дело и скройтесь хоть немного от общественного внимания.

В истории с Fab+Hem мне повезло, что в этой ситуации у меня оказался год с Hem. В 2015 году я покинул палубу Fab и сцену стартапов США, перебрался в Берлин и создал по общим отзывам прекрасный бренд — компанию Hem. Год с Hem позволил мне начать восстановление после Fab, а также попытаться спасти какие-то средства для наших инвесторов.

Это было главной целью, хотя вес Fab оказался слишком большим для Hem. Компания Hem унаследовала сложную структуру капитала Fab (более 100 акционеров по 5 инвестиционным раундам по завышенным оценкам), его сложную бизнес-структуру (более 15 дочерних компаний во всём мире) и горы долгов и обязательств Fab. Представьте себе попытки объяснить вашей команде учредителей, что 90% акционерного капитала компании представляло собой уже распределённые предварительные продажи по оптовым ценам, что ликвидационная стоимость составляла более 300 млн. долларов и что под каждым камнем и за каждым поворотом были ещё деньги, причитающиеся по какому-то случайному старому счёту от предыдущей компании, о котором все забыли. Было, мягко говоря, трудно.

Hem была хорошей компанией, поставленной на совершенно неправильный путь.

Согласование учредителей отсутствовало. Согласование инвесторов отсутствовало.

Одним из моих самых больших открытий к концу Hem было осознание, что в то время, как я испытывал большую гордость, создавая нечто явно «хорошее» в Hem, это «хорошее» вязло в трясине, тянущейся от Fab.

Переворачивая страницу

Хотя мне нравилось то, что мы делали с Hem, но на Рождество в конце 2015 года при посещении Австралии я должен был принять важное решение: инвестирую ли я лично в продолжение Hem вместе с группой инвесторов, которая рассматривала приобретение контрольного пакета акций, или я покину компанию и начну всё сначала.

В один из дней нашего отпуска мой муж Крис заставил меня ответить на наиболее важный вопрос: «Джейсон, если отставить в сторону все эмоции последних лет, связанные с Fab-Hem,» — спросил он, — «если ты готов потратить следующие несколько лет на создание чего-нибудь — и вкладывать наши собственные средства в это — будет ли это Hem или что-то другое?».

Мне понадобилось менее 2 секунд на ответ: «Что-то другое». Путь вперёд для Hem с новым инвестором отличался бы от того, чего желал я; мой путь: технология. Я был неподходящим человеком для инвестирования в Hem и ведения этой компании. Кроме того, у меня уже много лет жила одна идея — страстно желаемый проект — которую я постоянно откладывал из-за работы. Теперь настало подходящее время приняться за неё.

02 февраля 2016 года в 16:00 сразу после подписания окончательных документов по продаже компании Hem я улетел в Индию, в город Пуна, где находится лучшая в мире инженерно-техническая группа и где я живу пока до сих пор. *

Я готов встряхнуться, возвратиться и попробовать ещё раз, на этот раз с новой компанией и свежей идеей: Pepo.

В Pepo ко мне присоединились Сунил Хедар (соучредитель и технический директор), а также команда, состоящая из множества наших первоклассных технических специалистов и менеджеров по продукции из Hem, Fab и Social Median. Сунил и я начали работать вместе в 2008 году; наша команда в Pepo из 20-ти человек имеет вместе более 100 лет опыта совместной работы над крупномасштабными интернет-проектами. Другими словами, усреднённый сотрудник команды Pepo проработал с Сунилом и мною на сегодня 5 лет, создавая продукты, используемые миллионами людей.

В настоящее время я финансирую Pepo и кроме того, что мы будем запускать эту компанию позже в текущем году, я не готов пока обсуждать более подробно.

Что я могу сказать вам — я сейчас интенсивно работаю, делая то, что люблю больше всего: создание продукта с нуля и планирование стратегии запуска. Я хочу повторить волшебный взлёт, но на этот раз без провала.

Комментарии (1)

Fen1kz

Fen1kz

29 июня 2016 в 18:24 (комментарий был изменён)

+1↑

↓

Забавно, что оба сайта встретили меня радушным всплывающим окном с какой-то хренью. Ох уж эти Эффективные Менеджеры 2.0, думающие об инвестициях и собственных скиллах вместо нормального продукта.