Платёжные агрегаторы: обзор

Онлайн платежи и сервисы, с помощью которых они проводятся — вечных больная мозоль всех, кто связан с e-commerce. Рассмотрим, с какими из них всё-таки можно работать.

Дата публикации: 19.07.2016

Кто был на конференциях и прочих бизнес-завтраках, посвящённых электронной коммерции, знает, как там любят разводить холивары по поводу оплаты через интернет. Особенно больной тема стала после внезапного прекращения Робокассой работы с ИП и физлицами в апреле. Конечно, там вроде как всё потихоньку восстанавливается, но страх и обида остались.

Владельцы интернет-магазинов теперь не доверяют платёжным агрегаторам, но отказаться от них тоже не могут — это ж 30% конверсии, ребят! Поэтому колемся, плачем, но продолжаем есть кактус.

Мы решили рассмотреть некоторые платёжные агрегаторы и выяснить, где колючки помягче, а где мякоть сочнее. Взяли самые сливки из апрельского рейтинга Tagline и добавили парочку тех, которыми народ интересуется — наши заказчики в том числе. Получилось 11 платёжных инструментов для интернет-магазинов. Посмотрим, что в них есть, какая комиссия за платежи, осуществлённые банковскими картами и электронными деньгами, и чем эти агрегаторы вообще различаются. Go!

1ROBOKASSA

Платёжный агрегатор, о котором вы найдёте кучу негативных отзывов на форумах — дорого, ломается, поддержка молчит, да и работают там мутные типы. Очень неприятным был недавний эпизод с ВНЕЗАПНЫМ прекращением приёма платежей в пользу ИП и физический лиц. Проблема даже нас зацепила — из-за того, что её решали несколько месяцев, пришлось один проект переподключать к другому платёжному агрегатору.

Но, как говорится, haters gonna hate, а Робокасса все равно остаётся популярным платёжным инструментом. И, по мнению Tagline, в своей крутости уступает только Яндекс.Кассе.

Робокасса поддерживает оплату максимумом способов: банковские карты, электронные деньги, наличные в терминалах, «Евросетях» и «Связных», оплата со счёта мобильного, платежи с помощью банковский приложений. У неё и своё приложение есть. Привязываешь к нему карту — и вперёд. Можно оплачивать не только покупки в интернет-магазинах, но и ЖКХ, интернет, ОК-и закупать. Особенно хорошо, по мнению Робокассы, получилось приложение на iOS. Жаль, на момент написания обзора его почему-то не было в AppStore. Кто взял? Положите на место, пожалуйста.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 300 тысяч рублей в месяц. Приём платежей с помощью банковских карт — 5%, через электронные платёжные системы — 4–9%. Min: при обороте более 50 млн рублей в месяц. Приём платежей с помощью банковских карт — 1,5%, через электронные платёжные системы — 4–8%. |

Много способов приёма платежей. Работает с физическими лицами (пока слабенько — восстанавливается после апреля, но всё же). Редко возникают проблемы с подключением, благодаря чему и стала популярной. Есть спецтарифы для благотворительных и религиозных организаций. Круглосуточная поддержка. |

Высокая комиссия. Не работает с юридическими лицами, которые хотят подключить сервис к лендингу — этакое удовольствие доступно только физлицам. Периодические проблемы с зачислением платежей ИП и физическим лицам. |

Резюмируем: подойдет большим корпорациям. Для организаций с оборотом менее 500 тысяч рублей в месяц есть более выгодные варианты.

2Яндекс.Касса

Молодой амбициозный платёжный интегратор — зашёл на рынок в 2013 году, когда Робокасса отмечала своё десятилетие. Как и многие сервисы Яндекса, прост, понятен и уже любим многими. Благодаря чему в рейтинге Tagline несколько лет удерживает первое место.

Принимает платежи с помощью банковских карт, электронными деньгами, со счета телефона, через приложения некоторых банков. Есть 2 сервиса для покупки в кредит — КупиВкредит от Тинькофф Банк и Доверительный платёж от «Куппи.ру».

Предлагает два способа подключения. Первый — немного попотеть и настроить интегрированную конфетку, где можно самостоятельно делать отмену и возврат платежей. Или забить, втиснуть на сайт кусочек кода и просто получать уведомления об оплате на email.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 1 млн рублей в месяц. Приём платежей с помощью банковских карт — 3,5%, через электронные платёжные системы — 3,5–6%. Min: при обороте более 1 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,8%, через электронные платёжные системы — 3–5%. Предсказуемо, у Яндекс.Кассы самая низкая комиссия для платежей Яндекс.Деньгами. |

Платежи поступают на следующий день. Есть статистика в онлайне по проводимым операциям. Доступны выплаты клиентам. Можно совершать «Безопасную сделку» (с холдированием суммы до момента оказания услуги) и настраивать автоплатежи. Есть 51 модуль для CMS, в том числе для Битрикса. Сами настраивали — всё летает. |

Яндекс.Касса не работает с физлицами — для этого есть Яндекс.Деньги. Судя по отзывам в интернетах, медленно работает техподдержка, хотя мы с этой проблемой не сталкивались. |

Резюмируем: выгодно интернет-магазинам с оборотом до 1 млн рублей в месяц. Стандартный вариант с приемлемой комиссией и лёгкой интеграцией. Да и Тёма Лебедев одобряет.

3PayAnyWay

ПэйЭниВэй не такой популярный, как первые два платежных агрегатора, но тоже входит в топ Tagline.

Поддерживает оплату с помощью банковских карт, электронных денег, интернет-банков, наличными в терминалах и салонах связи. И ещё по смс.

У него всё очень просто с тарифами: их два. Один — для предприятий ЖКХ, и второй — для всех остальных. Вот его и рассмотрим.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 1 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,9%, через электронные платёжные системы — 2,5–4%. Min: при обороте более 1 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,5%, через электронные платёжные системы — 2,5–4%. |

Самая низкая комиссия для небольших и средних интернет-магазинов. Есть модули для интеграции с разными CRM — всего 38 штук, и для нашего любимого Битрикса тоже. Можно проводить реккурентные платежи (то же, что и автоплатёж — списание денег в определённое время, если все стороны на это согласны) и платежи с холдированием. Позволяет проводить выплаты клиентам. |

В некоторых случаях возможно списание внешней комиссии, но об этом покупатель будет предупреждён заранее. Не работает с физическими лицами. |

Резюмируем: самая низкая комиссия для малого и среднего бизнеса из рассмотренных в обзоре решений.

4RBK Money

Юридическим лицам RBK Money предлагает подключить платёжный агрегатор, а физическим — электронный кошелёк. Если у вас есть оба сервиса, деньги легко переводить с расчетного счета, куда поступает оплата, в свой личный кошелёк.

Но и без него агрегатор работает. Поддерживает банковские карты и переводы, оплату наличными в отделениях «Почты России», «Евросети» и терминалах, «Альфа Клик». И уже упомянутый кошелёк RBK Money.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Зачисления от физических лиц любым способом — 3,9%. Ниже — только если оплата производится с помощью карты RBK Card. Но возможны и индивидуальные тарифы. |

Льготные тарифы для благотворительных организаций, ЖКХ и продавцов авиабилетов. Круглосуточная поддержка. Рекуррентные платежи. Есть программа лояльности: оплачивая покупку, клиент получает подарок. |

Не работает с популярными электронными кошельками: WebMoney и Яндекс.Деньги. Поддерживает только собственный RBK Money. |

Резюмируем: идеально, если вы рекламируете свой интернет-магазин рядом с отделениями банка РБК. В остальном — середнячок.

5WalletOne

WalletOne, или Единая касса, симпатичен своей мультивалютной учётной записью. С ней можно принимать платежи в рублях, долларах, евро, гривнах, тенге, лари, сомони и не бояться потерь из-за туманной конвертации.

Сервис позволяет проводить оплату с банковских карт, с баланса телефона, электронными деньгами, через терминалы и с помощью интернет-банкинга.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 100 тысяч рублей в месяц. Приём платежей с помощью банковских карт — 4%, через электронные платёжные системы — 3,2–5,5%. Min: при обороте более 5 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,7%, через электронные платёжные системы — 2,7–4,6%. |

Круглосуточная поддержка. Мультивалютная учётная запись. Есть 32 модуля для CMS, включая 1С Битрикс. Работает с физическими лицами. Есть рекуррентые платежи. |

Мы не нашли ничего криминального. |

Резюмируем: есть всё необходимое, но нет цепляющей детали — низкой комиссии или котика на 404. Но и ничем не отталкивает.

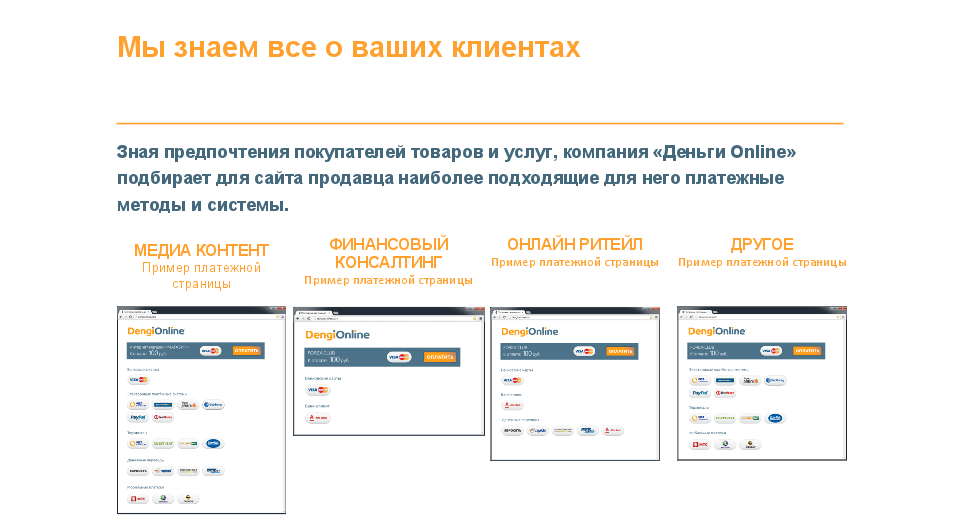

6Деньги Online

Если вы долго и пристально изучаете сайты платёжных агрегаторов, которые описаны выше, а потом заходите на сайт Денег Online, включается режим «чё-то подозрительна». По делу там ничего нет, одни отвлекающие фото незнакомых, но дико счастливых людей.

В любой отрасли найдётся кто-то загадочный, который свои тарифы и условия сотрудничества прячет за кнопочкой «Оставьте свой номер, мы вам перезвоним и всё расскажем!» Хорошо, что действительно перезванивают. И после присылают большую презентацию сервиса со всеми тарифами.

У Деньги Online есть программа лояльности, правда, какая — вопрос отдельной кнопочки и ещё одного звонка.

Сервис предлагает клиентам интернет-магазинов проводить платежи с помощью банковских карт, электронных кошельков, денежных переводов, мобильных платежей и приложения «Альфа Клик». Работает с электронными платёжными системами и терминалами, распространёнными не только в России, но и в Белоруссии, Китае, Латвии, Литве.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 1 млн рублей в месяц. Приём платежей с помощью банковских карт — 3,5%, через электронные платёжные системы — 2,5–8,5%. Min: при обороте более 5 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,8%, через электронные платёжные системы — 2–8%. |

Есть упрощённая интеграция: для оплаты достаточно разместить кнопку сервиса на сайте. Есть модуль для 1С Битрикс. Можно просматривать аналитические отчеты в личном кабинете. Массовые выплаты. И есть фишка, не замеченная у других сервисов: Деньги Online сам подбирает для вашего сайта подходящие платежные методы и системы — те, которыми чаще всего пользуются клиенты. |

На сайте мало информации. |

|

Та самая фишка |

|

Резюмируем: сервис удобен для тех, кто не хочет заморачиваться с интеграцией. И тем, кто работает со странами СНГ и ближнего зарубежья.

7PayU

PayU даже более загадочен, чем Деньги Online. Сайт ещё больше, информации ещё меньше. Перезванивать уже никто не будет — нужно связываться по email, где на вопрос «А сколько стоит?» отвечают «А вы кто такие?»

Поддерживает оплату с помощью банковских карт, электронных денег, Qiwi, «Альфа Клика».

Не работает на сайтах, расположенных на бесплатных хостингах, и с индустрией «развлечений для взрослых» :(

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 500 тысяч рублей в месяц. Приём платежей с помощью банковских карт — 4%, через электронные платёжные системы — 4–8%. Min: при обороте более 10 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,8% и ниже, через электронные платёжные системы — 2,5–6%. |

Мобильный личный кабинет PayU Mobile. Круглосуточная поддержка. Есть модули для CMS, в том числе для 1С Битрикс. Электронный документооборот. |

Не поддерживает мобильные платежи. Вообще поддерживает относительно мало платёжных сервисов. Неполная информация на сайте и плохо проработанные способы обратной связи. Нет бесплатного номера 8–800 или заявки для обратного звонка. Ребятам из замкадья остаётся только достать чернил и плакать писать email-ы. |

Резюмируем: подойдёт для благочестивых любителей обсуждать детали по почте.

8Payonline

Сервис тоже из топа Tagline, но другого. Выше мы рассматривали платёжные агрегаторы, а Payonline из породы платёжных шлюзов. Он выполняет роль посредника, маршрутизатора платежа. Но тоже популярен и юзабелен.

Работает с банковскими картами, Яндекс.Деньгами, WebMoney и Qiwi.

Позволяет поиграться с дизайном: форму для внесения данных банковской карты можно оформить в стиле остального сайта. Мобильную форму, как и на десктопной версии, можно индивидуально настроить. Но работает эта радость только на тарифах Pay-Standard и Pay-Travel.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 500 тысяч рублей в месяц. Приём платежей с помощью банковских карт — 3,9%, через электронные платёжные системы — 4–8%. Min: при обороте более 30 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,4% и ниже, через электронные платёжные системы — 4–8%. |

Персональный менеджер каждому клиенту. Есть приложения для iOS, Android, Windows. Специальные тарифы для продажи авиабилетов. В личном кабинете можно разделить сотрудников с различным уровнем доступа: оператор, менеджер, администратор. Есть модули для девятнадцати CMS, в том числе для 1С Битрикс. Выплаты на следующий день (кроме тарифа Pay-Start). |

Мало способов оплаты. Подключение к сервису платное: Pay-Start — 3900 рублей, Pay-Standart — 9900. |

Резюмируем: подойдёт для эстетов, которые хотят, чтобы всё на сайте было в одном стиле, даже страничка для оплаты. Даже на мобилках.

9Platron

Переходим к агрегаторам, которые в топ не вошли, но спросом пользуются. Первый — Platron. Он, как ни странно, тоже работает с банковскими картами, электронными деньгами, наличными и мобильными платежами и интернет-банкингом. В общем, всё стандартно.

Может даже принимать платежи без интеграции — если вдруг у вас нет интернет-магазина.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 1 млн рублей в месяц. Приём платежей с помощью банковских карт — 3,1%, через электронные платёжные системы — 3,5%. Min: при обороте более 5 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,7% и ниже, через электронные платёжные системы — 3,2%. Также размер комиссии можно обсудить индивидуально. Для сервисов, торгующих авиабилетами, есть специальные условия. |

Возможен индивидуальный дизайн платёжных страниц. Автоматические регулярные платежи. Есть 25 модулей для CMS. |

Для приёма платежей, совершённых с помощью банковской карты или электронной платёжной системы, нужны дополнительные соглашения. Есть абонентская плата — 1500 рублей в месяц. Работали с Platron лично — оказалось, модуль не дружит с Битриксом, пришлось переписать под себя. |

Резюмируем: невысокая комиссия, но есть абонентская плата. Стоит того, если вы хотите, чтобы в вашем небольшом интернет-магазине страница оплаты была красивой.

10PayMaster

Сервис от WebMoney для любителей таковых. Кроме работы с платежами предлагает ещё и услуги агрегатора доставки — может здесь и сразу решить все проблемы e-commerce.

Но вернёмся к платежам. PayMaster работает с банковскими картами, электронными деньгами, «Почтой России». Поддерживает оплату наличными и со счета телефона.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 800 тыс. рублей в месяц. Приём платежей с помощью банковских карт — 2,7%, через электронные платёжные системы — 2–5%. Min: при обороте более 800 тыс. рублей в месяц. Приём платежей с помощью банковских карт — 2,5%, через электронные платёжные системы — 2–5%. Здесь — самая выгодная комиссия для WebMoney. |

Перевод средств — на следующий банковский день после совершения платежа. Есть модули для CMS и Битрикса. Для клиентов возможна оплата при доставке, наложенным платежом, а не сразу на сайте. |

Не работает с одностраничными сайтами. |

Резюмируем: подойдет для организаций, чьи клиенты активно расплачиваются WebMoney и банковскими картами.

11SimplePay

Платёжные агрегаторы работают с деньгами, а значит, это ребята серьёзные. Для сотрудничества с ними нужно подписать настоящие бумажные документы, которые сначала 2 недели ждёшь в свою Йошкар-Олу, а потом столько же оправляешь обратно. SimplePay оставил такой способ оформления документов о сотрудничестве для тех, кто чтит традиции и чеки подшивает в папочки по месяцам. А остальные могут поступить проще и оформить договор-оферту онлайн.

Сервис позволяет производить оплату с помощью банковских карт, интернет-банкинга, наличными в салонах связи и терминалах, электронными деньгами.

|

Комиссия |

Плюсы |

Минусы |

|---|---|---|

|

Max: при обороте до 500 тыс. рублей в месяц. Приём платежей с помощью банковских карт — 3,4%, через электронные платёжные системы — 4%. Min: при обороте более 10 млн рублей в месяц. Приём платежей с помощью банковских карт — 2,5%, через электронные платёжные системы — 2,8%, есть вариант подобрать индивидуальный тариф. Индивидуальные условия для компаний, которые продают авиабилеты. |

Персональный менеджер. Вывод средств на следующий день. Рекуррентные платежи. Есть 12 модулей для CMS, в том числе для Битрикса. |

На сайте нет точного списка платёжных систем. |

Не самая низкая комиссия — справедливая плата за договор-оферту без заморочек.

Коротко о главном

|

Сервис |

Демо |

Платное подключение или абонентская плата |

Комиссия БК* (min-max) |

Комиссия ЭД* (min-max) |

Документация для интеграции |

|---|---|---|---|---|---|

|

ROBOKASSA |

есть: 1 и 2 |

нет |

1,5–5% |

4–9% |

есть |

|

Яндекс.Касса |

есть |

нет |

2,8–3,5% |

3–6% |

есть |

|

PayAnyWay |

есть |

нет |

2,5–2,9% |

2,5–4% |

есть |

|

RBK Money |

нет |

нет |

3,9% |

3,9% |

есть: 1 и 2 |

|

WalletOne |

есть |

нет |

2,7–4% |

2,7–5,5% |

есть |

|

Деньги Online |

нет |

нет |

2,8–3,5% |

2–8,5% |

есть |

|

PayU |

нет |

нет |

2,8–4% |

2,5–8% |

есть |

|

Payonline |

нет |

платное подключение; тариф Pay-Start — 3900 рублей, Pay-Standart — 9900 рублей |

2,4%-3,9% |

4–8% |

есть |

|

Platron |

нет |

ежемесячная абонентская плата — 1500 рублей |

2,7–3,1% |

3,2–3,5% |

есть |

|

PayMaster |

есть |

нет |

2,5–2,7% |

2–5% |

есть |

|

SimplePay |

нет |

нет |

2,5–3,4% |

32,8–4% |

есть |

* Мы рассматриваем тарифы для e-commerce без читов: исключая спецусловия для МФО, ЖКХ, благотворительных, религиозных и туристических организаций.

Вот такой получился нехилый список. Сравнивайте, выбирайте, пишите о своём опыте работы с платёжными агрегаторами.

|

Мнение: Артем Соколов, директор по маркетингу InSales |

|

Рынок платежных систем всегда был суперконкурентным, а в данный момент достиг такого уровня развития, при котором решения практически принципиально не отличаются. Как на уровне сервиса, так и на уровне возможностей и ставок. У нас порядка 30 решений интегрировано в нашу платформу и мы видим две совершенно противоположные тенденции — консолидация рынка вокруг крупнейших игроков и массовое появление новых сервисов, в том числе и на базе банков. Соблазн пуститься в изучение десятков предложений велик, но он абсолютно бесполезен. Совет для предпринимателей можно дать следующий — при небольших оборотах, не стоит гнаться за сомнительно низкими ставками, так как экономия в несколько сотен рублей в месяц на выходе может стоить значительно дороже. Выбирайте проверенные компании, исходя из задач, которые нужно решать в первую очередь, будь то реккурентные платежи, работа как физическое лицо или мультивалютные продажи |

|

Мнение: Алексей Шишкин, генеральный директор Redsoft |

|

Большое спасибо коллегам за проделанную работу, надеюсь обзор снимает часть вопросов у многих клиентов. Забавно, но по нашей статистике внедрений платежных решений TOP-3 полностью совпал с приведенным выше. И несмотря на то, что мы тоже пострадали от весеннего «падения» Робокассы, мы по-прежнему большие поклонники сервиса из-за гибкой сетки тарифов и неплохой поддержки сервиса. И мне хотелось бы дополнить этот материал информацией, которую многие обзоры платежных агрегатов игнорируют, как не профильную. Для крупных клиентов, у которых доля платежей пластиковыми картами велика, заметно дешевле использование интернет-эквайринга через их банк (примерно 2–2,2% для оборотов от 1 млн в месяц). Кроме этого, для крупных компаний, у которых есть юрлица вне российской юрисдикции, есть возможность использовать зарубежные банки со ставкой даже ниже 2%. Но это уже другая история |

|

Мнение: Евгений Гарбар, технический директор веб-интегратора «Факт» |

|

На первый взгляд размещение платежного агрегатора на сайте не выглядит сложно. По сути таки и есть, если мы говорим о вполне стандартном и самом распространенном пользовательском сценарии: покупатель оформил заказ, перешел на сайт платежного агрегатора, оплатил, получил письмо об успешной оплате. Но реальные покупки связаны с еще несколькими распространенными, но не такими очевидными сценариями:

Резюмируя, стоит отметить, что почти все платежные агрегаторы позволяют реализовать дополнительные сценарии для покупателя. Поэтому важно только правильно спланировать бизнес-процесс — остальное, дело техники! |

Полный текст статьи читайте на CMS Magazine