Онлайн-рынок республики Казахстан

Новая ниша для российского бизнеса: обзор состояния и перспектив различных онлайн-рынков республики Казахстан.

03.03.2015 | Автор: Олег Дергилёв, «Интервеб» (Бизнес-аналитик)

Макроэкономическая информация Республика Казахстан, не часто становится объектом внимания СМИ, в фокусе мировых IT-событий.

Однако последние экономико-политические тенденции вынуждают российских разработчиков (да и не только их), пристальнее смотреть на рынки других стран, в поисках коммерческих перспектив на более устойчивых рынках.

И Казахстан в этом ключе, представляет очень большой интерес, являясь третьим в экс-СССР государством по большинству макроэкономических показателей, уступая только России и Украине, но зато активно развивающемся (, а по многим параметрам опережая соседней) и свободном от внешних ограничительных обстоятельств.

Казахстан демонстрирует самый высокий рост ВВП среди стран Таможенного Союза, темпы в 5% в год коррелируют и с высоким ростом инвестиций в основной капитал. В пиковые для цены на нефть годы, рост экономики республики составлял около 10% в год!

По объему ВВП страна занимает 46 место в мире, следует однако заметить, что существующая ресурсная модель экономики в стране, чрезвычайно зависит от конъюнктуры мировых цен на энергоносители, из-за чего последние годы рост экономики Казахстана замедлялся вместе с мировыми тенденциями.

Однако высокий внутренний потребительский спрос населения, бурное развитие сферы услуг, значительно смягчают негативные тенденции и страна продолжает показывать умеренно высокие темпы роста.

Фактором чего, выступает и увеличение численности населения республики, которое составляет сейчас около17 млн. человек.

Отраслевая структура ВВП страны, показывает преобладание доли услуг и промышленного производства в экономике Казахстана, при значительном потенциале прочих сегментов, особенно сельского хозяйства.

Во многом положительные экономические достижения базируются на специфической социальной стабильности, достигаемой как низкими показателями уровня инфляции 4,8% и безработицы в 5,2%, так и предсказуемости политической обстановки в стране, ориентации местных элит на деятельность внутри страны.

Богатая месторождениями нефти и газа, редких и цветных металлов, обладающая отличными условиями для сельского хозяйства, выгодным транзитным положением, эта среднеазиатская страна, может обеспечить высокий уровень жизни своему населению и бизнес-перспективы Казахстана кажутся довольно оптимистичными.

Но нельзя не сказать, что своеобразной платой, за социальную и политическую стабильность, стала традиционная восточная клановость, отсутствие социальных лифтов, осложненный доступ к образованию и карьерному продвижению для многих групп населения, что побуждает значительную часть казахстанцев к эммиграции, как по этническому признаку, так и по соображениям получения новых возможностей.

В целом, однако, общий эффект от реализации экономической политики в Казахстане нужно признать позитивным: ВВП как в общем, так и на душу населения поступательно растет, особенно впечатляющими темпами в годы пика цен на нефть, инфляция невысока, уровень безработицы также вполне допустимый и неуклонно снижается, растет население и уровень его благосостояния.

Скорее следует назвать, в качестве ключевых проблем, перекос экономических успехов Казахстана, по отношению к прогрессу социальной сферы, что и толкает граждан к эмиграционным настроениям: расслоение по доходам, ограниченность доступа к социальным институтам, неравномерность развития регионов, проблемы в общественной безопасности, невнимание столичных городов-вывесок к нуждам почти заброшенных окраин.

Этот комплекс проблем решается куда медленнее, чем того ожидает население.

Интернет-аудитория Интернет в Казахстане стартовал в 1993 году с создания IP-канала Санкт-Петербург-Семипалатинск.

При общем населении страны в 17 миллионов человек, аудитория пользователей сети на 2014 году, по словам вице-министра по инвестициям и развитию Аскара Жумагалиева составляет 12 миллионов человек. Таким образом, 70% населения страны охвачены глобальной сетью.

Но есть и менее оптимистичные оценки, на уровне 8–9 миллионов человек и доли около 50% населения, которые, вероятно менее склонные преувеличивать достижения.

Вообще учет и статистика составляют слабое звено в казахстанском IT-рынке, данные разительно отличаются друг от друга, либо вообще имеются лишь приблизительные, как по числу смартфонов. Нежелание компаний делиться информацией, ведение деятельности многими в «серой» зоне, очень сказываются на возможностях оценки и, как следствие, на управлении.

Тем ни менее, даже при рассмотрении аудитории в 9 миллионов, виден существенный рост!

Достаточно сказать, что в 2008 году лишь 15% казахстанцев являлись пользователями сети.

Этот достаточно высокий показатель темпов развития не должен рассматриваться без уточнения, что скорости и способы подключения в Казахстане не находятся на передовом уровне.

Средняя скорость обмена данными составляет около 19,95 Mbps, что является 57-м показателем в мире, из 197 стран. Средний показатель России в 21, а тем более Литвы в 45 Mbps для Казахстана, пока еще, перспектива на будущее, показатели в реальном времени у Казахстана выглядят еще несколько ниже.

Обращает на себя внимание очень популярный, мобильный интернет.

В Казахстане, как и в других странах, есть программа развития электронного правительства и она позволила более 160 государственных услуг осуществлять в онлайн режиме.

В этой связи, следует отметить инициативы по созданию Портала открытых данных, где будут размещаться достоверные статистические данные о стране, которые помогут граждан получать информацию о текущем состоянии страны, разработчикам и инвесторам оценивать перспективы того или иного сектора и предлагать продукты по обработке данных.

Собственно по оценке ООН степени развития электронного правительства в стране, Казахстан занимает почетное 38 место.

С 2013 года в республике принята амбициозная программа «Информационный Казахстан 2020», содержащая целевые показатели информатизации страны, работы электронного правительства и обеспечения населения доступа к информационным услугам к указной дате.

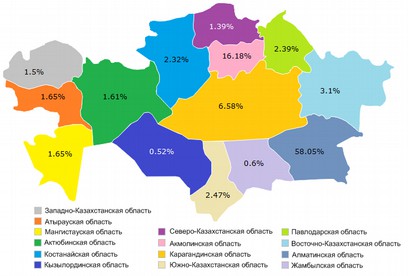

Локальная часть сети негласно именуется Казнетом, и насчитывает порядка 121 000 доменных имен, из которых порядка 25% активно поддерживаются и почти 60% из них регистрируются в Алматинской области

Рис. 1. Распределение активности регистрации доменных имен по областям Казахстана

Действует довольно большое количество провайдеров.

Действует довольно большое количество провайдеров.

Что касается демографических характеристик, то на просторах казахстанского интернета преобладают женщины (53%), 65% которых младше 35 лет. Впрочем это соотношение близко и к общему гендерному положению в стране, поэтому можно считать, что в Казахстане нет явного крена в какую либо сторону, как например в Азербайджане.

Аудитория образована, почти 40% имеют высшее образование, 24% закончили техникумы, колледжи и иные формы послешкольного обучения.

Рис. 2. Аудитория Казахстана по возрасту

Предсказуемо, крупные города страны дают и самую большую долю пользователей интернета (Алматы-24%, Астана-12%, Караганда-10%)

Предсказуемо, крупные города страны дают и самую большую долю пользователей интернета (Алматы-24%, Астана-12%, Караганда-10%)

36% казахстанской аудитории в возрасте 16–24 года29% — 25–34 года19% — 35–44 года11% — 45–54 года4% — 55–74 года

Действуют несколько провайдеров республиканского масштаба — Казахтелеком, Nursat, ASTEL, KazTransCom, Транстелеком, Арна (Ducat) , а также провайдеры из регионов.

Как и на всем пост-советском пространстве, основной прирост числа интернет-пользователей следует ожидать в категориях старшего и пожилого возраста, более молодые сегменты уже достигли пределов близких в насыщению.

Кроме того, республика имеет сравнительно небольшое население (при занимаемой территории), и физические пределы увеличения числа пользователей уже недалеки от максимально возможных. Хотя и безусловно доля групп населения еще не охваченных интернетом остаются существенным.

Мобильные устройства Республика может похвастаться хорошими показателями проникновения мобильной связи: суммарная абонентская база составляет 24,7 млн. человек, что составляет почти 150% от населения.

Рис. 3. Доли рынка мобильных операторов

Несколько операторов делят между собой рынок мобильной связи республики, на 2013 год, расклад сил таков: Kcell — 48,7%, Beeline — 36,2%, Tele2 — 11,2%, Алтел — 3,7%.

Несколько операторов делят между собой рынок мобильной связи республики, на 2013 год, расклад сил таков: Kcell — 48,7%, Beeline — 36,2%, Tele2 — 11,2%, Алтел — 3,7%.

Долгое время на рынке господствовали два первых оператора из списка, затем приход TELE2 изменил доли рынка и агрессивная экспансия нового игрока продолжается дальше.

Точное число обладателей смартфонов в Казахстане не известно, так как ни операторы, ни вендоры, ни ритейлеры такую статистику не предоставляют, в итоге одна из компаний-разработчиков мобильных приложений создала собственную статистическую систему, которая позволила бы учитывать число смартфонов в стране.

Их результат составил лишь 355 000 штук, более оптимистичные и скорее всего более вероятные прогнозы дает консалтинговая компания iKS-Consulting — 4,5 млн. штук.

Но даже при этом показателе, местная розничная сеть «Технодом» сообщает об увеличении продаж смартфонов в 2013 году на 80%, что позволяет прогнозировать хорошие перспективы быстрого роста аудитории.

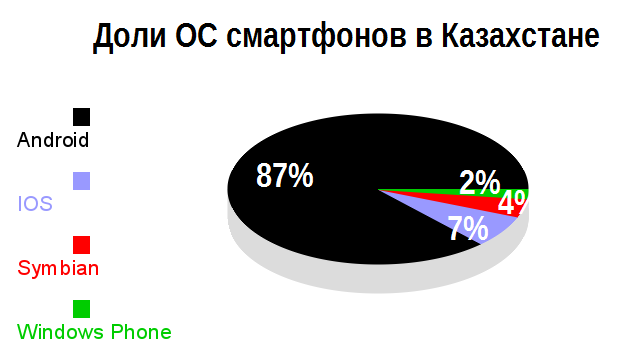

Рис. 4. Доли OS смартфонов в Казахстане

Предпочтения казахстанцев ярко выражены:

Предпочтения казахстанцев ярко выражены:

Android — 87%IOS — 7%Symbian — 4%Windows Phone — 2%

Для потенциальных разработчиков проблема выбора системы не выглядит сколь-нибудь сложной.

В Казахстане довольно высокая скорость мобильного интернета, 4,6 Мbps, что возможно и определяет его доступность и популярность в стране.

Почти 11,5 миллионов человек в стране пользуются мобильным подключением, по проникновению которого республика лидирует среди стран СНГ.

Кроме того, по некоторым данным, казахстанский мобильный интернет и самый дешевый в центральноазиатском регионе и СНГ.

Казахстан не отстает от всеазиатского тренда на переход пользователей в активный мобильный интернет, с появлением смартфонов, планшетов и ноутбуков. Кроме того, по географическим и технологическим причинам, обеспечение Казахстана ШПД оставляет желать лучшего и мобильный интернет стал отличной альтернативой, демонстрируя быстрый рост.

Казахстан имеет сегодня широкую 3G сеть, на смену которой в крупных городах пришла уже технология 4G и операторы активно конкурируют за клиента, так как пределы роста абонентской базы уже исчерпаны и прогресс возможен только за счет новых мобильных технологий.

Но бума мобильной коммерции пока не наблюдается.

Разработчики указывают, что жители республики предпочитают бесплатные приложения и очень неохотно платят за цифровой контент, поэтому разработка корпоративных приложений, пока лидирует на местном рынке с подавляющим преимуществом.

Топ-30 мобильных приложений Казахстана.

Мобильные разработчики Казахастана, по оценке независимого эксперта Ерулана Измайлова, насчитывают около 40 компаний, что предполагает невысокую конкуренцию.

Основными клиентами выступает крупный казахстанский бизнес и международные компании, остальные сегменты пока настороженно относятся к возможностям приложений.

Крупнейшие разработчики мобильных приложений Казахстана:

Местные разработчики делятся экономикой затрат и средними ценами на разработку приложения, конечно ценовые показатели далеки от российских, особенно в крупном бизнесе, но для небольших студий, не обласканных вниманием корпораций и с учетом курса валют, это весьма интересный и еще малоконкурентный рынок.

Особенности потребления контента и популярные ресурсы Наиболее популярные сайты Казахстана по версии Alexa:

В 2014 году казахстанская аудитория снова сменила лидера, поставив на первое место Mail.ru вместо прошлогоднего лидера — «ВКонтакте».

Также заметно растет количество казахстанских пользователей в Twitter и Instagram.

Аудитория Facebook растет, но не очень быстро.

Лишь треть казахстанцев предпочитает местные интернет-ресурсы зарубежным, это связано и с особенностями контента, более привлекательными порталами и с традиционным для удаленных от центров общественной жизни стран или городов отсутствие богатых на события поводов, профессиональных кадров и современных технологий.

Местные порталы в подавляющем большинстве, не сегментированы, предлагают контент для массовой и в тоже время обезличенной аудитории. И конкурируют на этом поле с мировыми порталами, заведомо безнадежно, вместо того, чтобы находить местные ниши для работы.

Существуют местные рейтинги посещаемости казахстанских сайтов, где можно увидеть показатели популярности ресурса, а также демографические характеристики пользователей.

Своеобразная методика оценки популярности сайтов на базе запросов в Яндекс.Директ от казахстанских экспертов, дала следующие результаты:

Одноклассники.ру (1 306 619 запросов в месяц) Youtube (1 100 947) Вконтакте (820 498) Мой мир (581 185) Казахстанские пользователи значительно меньше интересуются социальными сетями, чем жители России или Украины, предпочитая информационные порталы, но возможно это лишь вопрос времени.

Аудитория Facebook в Казахстане невысока, всего 340 000, однако она самая молодая и активная.

Список самых популярных страниц на ФБ в Казахстане можно посмотреть здесь.

Twitter несмотря на усилия в его продвижении, как со стороны пользователей, так и государства, остается аутсайдером и серьезной популярности не приобрел.

Можно говорить о конфликте нескольких моделей потребления контента пользователями в стране: молодая аудитория предпочитает западную, где доминируют Facebook, Youtube, более старшая аудитория работает с местными альтернативами и русскоязычными порталами, последние привлекают и публику следующую российской модели, где лидируют Вконтакте, Одноклассники, Яндекс и Mail.ru, а пользователи старшего поколения в основном пользуются новостными порталами и русскоязычными социальными сетями.

Существуют и альтернативные оценки популярности социальных сетей в Казахстане, учитывающие, помимо всего прочего и локальные социальные сети, которыми Казахстан богат и они упорно не сдают своих позиций.

Наиболее успешные локальные социальные сети:

Все они, так или иначе используют западные модели, которые адаптируются под местные реалии и продолжают сосуществовать, даже если локальные пользователи уже имеют доступ к «первооткрывателю» этого сегмента.

Для наиболее полного доступа к основным казахстанским сайтам, можно обратиться к каталогу http://www.nomad.su/

Аудитория Казахстана часто дву-или трехязычная и потому её значительная часть пользуется российскими сайтами, ресурсами сопредельных стран и мировыми порталами, что сказывается на показателях.

Этот фактор необходимо учитывать при работе на местном рынке.

Взаимодействуя с Казахстаном, важно и то, что политика республики в вопросе интернета отличается жесткостью и успешным опытом закрытия ресурсов не попадающих в установленные законодательством рамки.

Закрытие сайтов происходит по причинам размещения на них экстремистского, порнографического или уголовно наказуемого контента, а также в ряде случаев и по политическим мотивам.

В отличие от многих стран, закрытие здесь производится очень оперативно, без длительных прений, и без учета масштабов ресурса, что впрочем не мешает работать в стране, запрещаемым во многих странах, торрент-ресурсам, но и легкомысленного подхода здесь исповедовать не стоит.

Онлайн-коммерция В Казахстане действует Ассоциация казахстанского интернет бизнеса и мобильной коммерции. Она объединяет несколько десятков интернет-компаний страны (от онлайн-сервисов до интернет-магазинов), а также формирует и публикует рейтинги интернет-компаний страны и мобильных приложений.

Уже несколько лет подряд этот сектор экономики Казахстана анонсируется, как ожидающий быстрого рывка вперед, с ростом в несколько раз, эксперты ждут прорыва, а инвесторы рассматривают вложения, но пока впечатляющих темпов сектор не показывает.

Кроме вышеназванной ассоциации, существует Центр электронной коммерции, задействованный однако почти исключительно в проектах электронного правительства и оказания гос.услуг.

Рис. 5. ТОП-50 казахстанских интернет-компаний по версии Forbes.

Электронная торговля-один из самых динамичных секторов экономики страны, её объем оценивается приблизительно в 1,5 млрд.долларов, со среднегодовыми темпами роста в 25%.

Электронная торговля-один из самых динамичных секторов экономики страны, её объем оценивается приблизительно в 1,5 млрд.долларов, со среднегодовыми темпами роста в 25%.

Доля интернет торговли составляет 1% от общего объема розничной торговли в стране, что сопоставимо с российскими показателями.

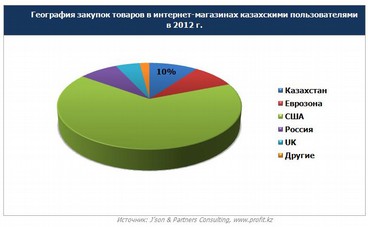

Характернейшей особенностью эл.коммерции Казахстана является очень малая доля местных магазинов (10%) и малая прозрачность этого бизнеса, крайне затрудняющая оценку их деятельности, а также большое число игроков совмещающих онлайн и оффлайн бизнес.

Рис. 6. География закупок товаров в интернет-магазинах казахскими пользователями в 2012 г.

Треть всех транзакций приходится на «продвинутые» Астану и Алмаату.

Треть всех транзакций приходится на «продвинутые» Астану и Алмаату.

Почти 60% платежей пользователи совершают наличными, при широкой доступности в стране иных видов расчета: от банковских переводов до электронных кошельков.

Только банковских карт эмитировано в Казахстане более 10 миллионов!

Однако, средние затраты казахстанцев на онлайн-торговлю довольно низки: 19 долларов в год, на человека.

Это в 5 раз ниже, чем аналогичный показатель в России, при том, что уровень доходов в городах Казахстана и России приблизительно сопоставим.

И лишь 11% интернет-пользователей Казахстана совершают покупки онлайн!

Соответственно у республики есть большие возможности роста этого сегмента, в 4–5 раз, чтобы сравняться с российскими показателями.

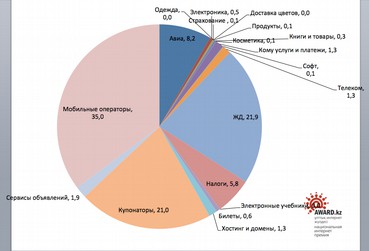

Интересы казахстанцев в онлайн-покупках смещены в сторону разного рода скидочных сервисов, услуг мобильных операторов и покупки билетов, доля собственно товарных приобретений довольно низка, что свидетельствует о недостаточном развитии этого сегмента онлайн-торговли.

Рис. 7. Распределение интересов пользователей в онлайн-покупках

К решению подключена Казпочта, планируется установка постаматов, внедрение систем мобильных платежей, логистические реформы, для сокращения сроков доставки.

К решению подключена Казпочта, планируется установка постаматов, внедрение систем мобильных платежей, логистические реформы, для сокращения сроков доставки.

Определенные надежды связывались с возможным позиционированием Казахстана как логистического центра для электронной коммерции для стран Таможенного союза, чьи перспективы сейчас выглядят туманными.

Существуют местные каталоги интернет-магазинов, но не предлагающие отбор по параметрам, как например во многих российских ресурсах.

Крупнейшие онлайн-ритейлеры Казахстана:

В 2014 году многие интернет-магазины пережили шок и были вынуждены приостановить работу из-за девальвации тенге, поставившею их бизнес под угрозу.

Соседний с Казахстаном Китай также оказывает сильное влияние на интернет-торговлю в стране, жители заказывают товары как напрямую в китайских онлайн-сервисах, так и через посредников.

Но пока это явление не приобрело массовый характер, как например в России.

И в целом, в Казахстане почти все сегменты онлайн торговли могут быть занятыми новыми компаниями, как из-за роста аудитории, так и при более профессиональном подходе, чем местные игроки.

Рынок интернет-рекламы С 2009 года в Казахстане быстро развивается широкополосный доступ в интернет, в два раза выросло проникновение ШПД, что создало благоприятную почву для появления в стране аудитории потребителей интернет-рекламы.

В свою очередь, плотность аудитории ШПД в значительной степени зависит от местоположения, так максимальная концентрация (22%) наблюдается в урбанизированной Алмаате, соответственно регионы с преобладанием сельского населения, имеют значительно более низкие показатели.

В дальнейшем, проникновение мобильного интернета позволила сгладить региональные несоответствия, но преобладание все равно остается за небольшим списком городов.

Это в совокупности определяет характер интернет-рынка страны, ориентированный почти исключительно на крупные города.

Общая аудитория пользователей интернет превышает 9 миллионов человек, а по оценке А. Жумагалиева превышает даже 12 миллионов, она стабильно прирастает, имея (в отличие от Литвы или России) еще достаточные возможности роста во всех сегментах.

И уже на сегодняшний момент, интернет-реклама в Казахстане занимает 4% от объема всего рекламного рынка в стране, со средним темпом роста в 29% в год до 2016 г. Но следует сказать, что в денежном выражении рынки России и Украины на порядок более емкие и Казахстану предстоит пройти еще длительный путь, чтобы получить сопоставимые результаты.

Отставание идет в несколько лет, так еще в 2011 году объемы интернет-рекламы в России обогнали печатные СМИ, в Казахстане же пока сохраняется приоритет прессы, причем с существенным отрывом.

И что интересно, такая «новостная» ориентация пользовательских предпочтений сохраняется и в интернете: Казахстан имеет очень большое количество разного рода новостных сайтов, платформ для блоггеров и т.п.

Объем рынка, как анонсировалось, в денежном выражении составляет 11–13 млн.$ это довольно скромный показатель, обусловленный недавним приходом интернет-рекламы в Казахастан, отсутствием массового спроса со стороны локальных заказчиков, который во многом связан и с дефицитом местных квалифицированных кадров, способных дать бизнесу хорошую отдачу от вложений.

Интересен факт, что значительная доля казахстанской интернет-рекламы транслируется в российский сегмент интернета : Вконтакте, Однокласники, Mail.ru, где у казахской аудитории также есть существенные интересы.

По формам предложения, пока лидирует баннерная реклама и доля контекстной рекламы, начавшей развитие позже, по оценке J«son & PartnersConsulting не превышает 20%.

Основными заказчиками, как и во всем мире являются транснациональные корпорации: Henkel, Mars, P&G, доля местных заказчиков не превышает 50%.

Рис. 8. Топ-10 рекламодателей на рынке рекламы

В Казахстане действует ряд крупных агентств: DASM, Adnet, Onetwothree, Apex, 2click

В Казахстане действует ряд крупных агентств: DASM, Adnet, Onetwothree, Apex, 2click

Эти компании являются основными игроками рынка, кроме них действует еще порядка 40 агентств, некоторые из которых представлены в списке.

Во многом, не сегментированный еще по специализации рынок Казахстана, предлагает услуги digital и в рамках традиционных веб-студий, их рейтинг представлен здесь.

При этом, эксперты отмечают ряд проблем с уровнем профессионализма кадров, который побуждать искать исполнителей среди международных сетевых компаний, им, собственно, принадлежит половина рынка digital в Казахстане.

Важно отметить, что существует ситуация, когда рекламу и SEO казахстанские заказчики отдают на откуп сторонним агентствам, а вот SMM предпочитают заниматься самостоятельно, силами сотрудников или даже руководителя.

Social Media Club в Алмаате выполняет некую координирующую и обучающую функцию для местных специалистов и заказчиков, но пока нельзя сказать что Казахстан располагает насыщенным пулом специалистов в этой тематике.

В целом в Казахстане нет объективных и масштабных рейтингов, подобных тем, что есть в России, веб-студии часто работают в теневом режиме, уровень цен складывается стихийно.

В общем, на рынке все признаки первоначального этапе его формирования, за которым неизбежно последует упорядочивание, усреднение правил игры, появление лидеров и ниш.

Потому российские разработчики могут успеть занять достойное место на только образующемся казахстанском рынке.

Негативными факторами будут более низкие цены, высокий уровень дебиторской задолженности в стране — означающий нелюбовь компаний вовремя оплачивать услуги и необходимость убеждать заказчика, что продукт принесет ему увеличение показателей.

По данным иследования Dentsu Aegis Network Kazakhstan, в 2015 году объем рекламного рынка составит около 275–277 млн. $, что означает уменьшение рынка в сравнении с нынешним годом.

Тому есть ряд причин: ограничение рекламы фармацевтических препаратов, медицинских услуг и безалкогольного пива, равно как и общее снижение доходов компаний в странах сильно зависимых от экспорта энергоносителей, как каковым без сомнения относится Казахстан.

Что касается мобильной рекламы, то эта услуга только-только появилась в Казахстане и пока рано говорить о сколь либо значительном её распространении.

ТОП-10 казахстанских рекламодателей в Интернете (по данным 21 Media)

Kaspi bank Kcell «КаР-Тел» (TM Beeline) Samsung Electronics Nokia Altel «Базис-А» Kraft Foods Coca-Cola Almaty Bottlers Kazkom. Позиции самых популярных казахстанских брендов в интернет выглядят следующим образом, вообще среда для работы в интернете в стране довольно разнообразна и предлагает различные методы подключения, аудитории и варианты оплаты онлайн.Работают в Казахстане и специализированные издания об отрасли, включающие как digital так и традиционный маркетинг и PR.

Бизнес и стартап-возможности Казахстан за прошедшее десятилетие приобрел репутацию государства генерирующего масштабные проекты, которые призваны позиционировать страну, как развитую, технологически передовую и активно меняющуюся при деятельном участии государства, уходя от репутации очередной азиатский страны, сов семи негативными ассоциациями.

IT-отрасль не осталась без внимания, в Казахстане действует ИТ-университет, в партнерстве с крупным бизнесом в ИТ, и национальными фондами.

Однако местные участники рынка жалуются как на слабую подготовку местных кадров, так и на отсутствие в Казахстане индустрии по обучению IT-кадров достаточного уровня и качества, визиты иностранных специалистов также единичны.

Тем ни менее, в республике открыт «Парк инновационный технологий», учрежден «Фонд развития информационных технологий», действует портал о местных стартапах, программа стартап-акселерации StartUp.kz, конкурс бизнес-идей и клуб бизнес-ангелов, конкурс проектов Kazinno.

Для финансирования стартап-проектов организован специализированный фонд DAMU.

Казахстан смело идет по модной дорожке поддержки инноваций и ИТ, но нельзя сказать, что он добивается впечатляющих успехов.

Из шести победителей программы 2012 года, рассчитанной на поддержку стартапов, остался на плаву лишь один Ticketon.kz — сервис по продаже билетов, имеющий локальное значение. Громких международных успехов у республики, на этой ниве пока также не было.

Поэтому эффективность индустрии поддержки стартапов в Казахстане вызывает вопросы , а ожидания, пока намного превосходят реальные успехи.

И хотя большая часть инвесторов и бизнес-ангелов, являются гражданами соседних стран: России, Белоруссии и Украины, они активно инвестируют в проекты Казахстана, видя его потенциал.

Но, повторюсь, громких успехов на серьезном уровне, пока нет, в местные СМИ часто прорывается обоснованный скептицизм.

На фоне, например стран Балтии, организация стартапа в Казахстане не выглядит привлекательной идеей, как со стороны поддержки, так и со стороны среды, где их можно внедрить.

Перспективы ведения бизнеса в стране неоднозначны.

С одной стороны есть отталкивающие моменты, такие как очень высокая роль государства, коррупция и клановость.

Например, Казахстан занимает 77-е место в мире по легкости ведения бизнеса, 185 по показателю международной торговли, падают иностранные инвестиции в страну, 144 место в мире по индексу восприятия коррупции.

Но при этом страна располагает обширными запасами природных ресурсов, сравнительно небольшое население может позволить себе иметь высокий уровень жизни, а значит и активно тратить.

Потому львиная доля иностранных инвестиций идет в промышленные и добывающие сектора, создающие в том числе и квалифицированные рабочие места.

Для жителей некоторых стран Президент страны разрешил безвизовый въезд, если они являются крупными инвесторами.

Налоговое законодательство в Казахстане мягче, чем в России, что сподвигает некоторые российские предприятия думать о переезде.

Но и каких-то особых льготных условий для инвесторов Казахстан не предлагает и налоговой гаванью не является.

Для IT-компаний выход на рынок Казахстана, это прежде всего получение русскоговорящей аудитории и доступ к крупному казахстанскому бизнесу, сосредоточенному преимущественно в добывающей и финансовой сфере, чьи потребности часто не могут удовлетворить местные компании, а финансовые возможности не уступают российским сырьевым гигантам.

Подобная практика, даже при открытии казахстанского офиса, может является не столько переездом компании в более перспективную среду, сколько расположением вблизи рынков с крупными заказчиками, которые будут главной целью и наибольшим коммерческим интересом.

Выводы Казахстан может рассматриваться как логичное продолжение успешного российского бизнеса. Приход на рынок страны позволит работать с аудиторией находящейся в поле русского языка, достаточно обеспеченной и растущей численно.

Местный рынок электронной коммерции еще недостаточно развит и предлагает множество ниш, наличие большого числа относительно крупного и финансово устойчивого бизнеса, при дефиците IT-специалистов, также можно отнести к положительным факторам, для российских компаний, имеющих возможности работать в менее конкурентной среде, чем в России.

Определенные перспективы представляет и возможность обучения современным подходам к IT для локальных специалистов и местных компаний, испытывающих информационный и кадровый голод.

Интернет-аудитория всей страны недостаточно велика, сравнима с населением Москвы и еще не имеет устойчивых навыков онлайн-покупок, в перспективе работа с нишевыми сегментами может принести дивиденды, когда через несколько лет вырастет число онлайн-потребителей.

Но пока, более коммерчески оправдано работать создавая продукты для рынка В2В. Крупнейшие предприятия Казахстана , особенно в добывающей и финансовой сфере, представляют лакомый кусочек, особенно в связи с текущим курсом российской валюты и общим негативным экономическим фоном.

В свою очередь, предприятия Казахстана заинтересованны в качественно сделанных проектах, будь то программные продукты, мобильные приложения или онлайн-реклама.

Отечественные компании имеют ощутимые профессиональные преимущества перед местными, что сулит благоприятные перспективы совместной работы.

В итоге, перенос бизнеса туда полностью, для работы только на местный рынок, участие в стартап-проектах кажутся рискованными, в том время как привлечение в клиентский пул казахстанских компаний — наиболее эффективный способ использовать те возможности, которые есть на рынке Казахстана для российских компаний.

Полный текст статьи читайте на CMS Magazine