Облачный гейминг в России

Table of Contents

Ситуация в мире

GFN.Ru вместе с консалтинговой компанией PwC провели исследование российского рынка облачного гейминга, основными цифрами и фактами из которого хочется поделиться.

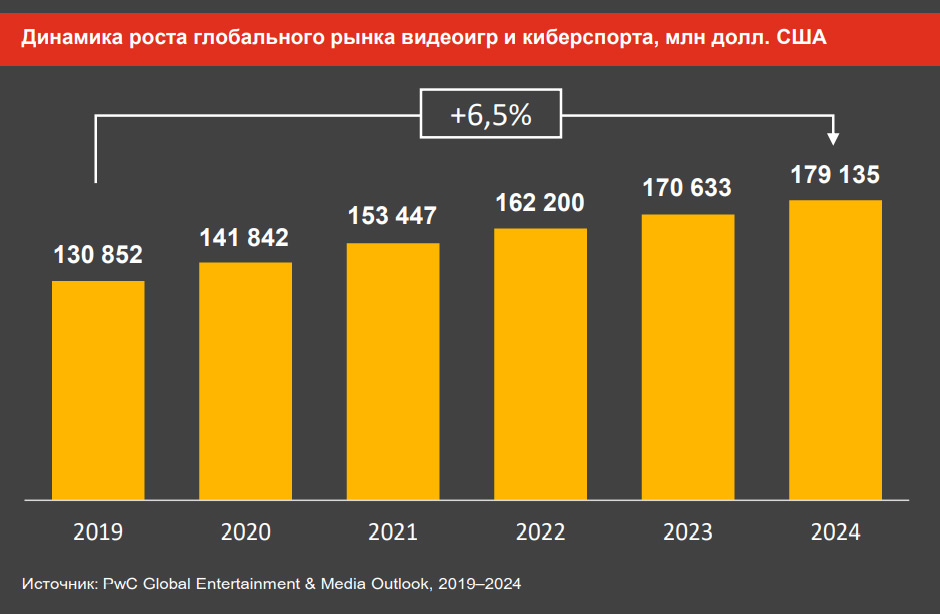

Рынок гейминга и киберспорта растет стабильными темпами. Но по совпадению этот момент мы разбирали с вами вчера. Если коротко, то наиболее активно растёт рынок мобильного гейминга, на котором люди предпочитают играть и «донатить» зачастую немыслимые деньги играм по типу «три в ряд» или PUBG. А вот рынок высококлассных ААА-игр чувствует себя не столь воодушевлённо.

Но тут же хочется отметить, что, учитывая объёмы трат на донаты, игроки на смартфонах, в теории, могут рассматриваться как потенциальная аудитория облачного гейминга, позволяющего играть в компьютерные игры со смартфона.

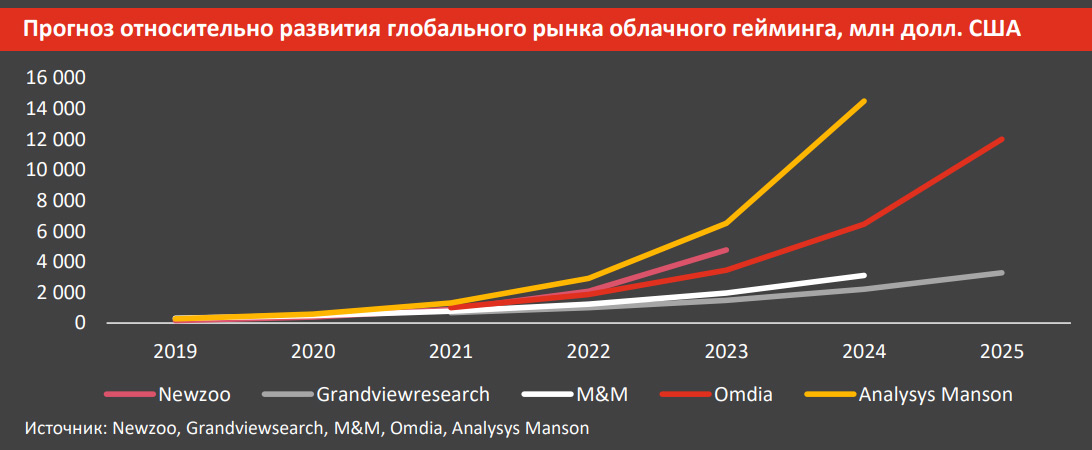

PwC очень удачно приводят прогнозы развития облачного гейминга от различных аналитических агентств. Как видите, среди них тоже нет согласия. Как раз те, кто выводит линию в небеса, исходят из предположения, что часть мобильной аудитории переключится на более качественные игры. Этому способствует и развитие качества мобильного интернета, а также появление подписочных сервисов по типу Gamу Pass от Microsoft, который можно назвать «Netflix для игр». За скромные 15 долларов в месяц пользователь получает доступ к обширному каталогу игр. А облачные сервисы гейминга помогают избавиться от необходимости покупки игрового железа. [Примечание читателям: да-да, я помню концепцию, что лучше железо дома, контент с торрентов, а подписки на фильмы, игры, музыку покупают лишь лохи].

Объём облачного гейминга составил 500 млн долларов США в 2020 году. Но Analysys Manson ожидает, что к 2024 году объём может составить 6.6 млрд долларов. Я настроен более консервативно, так как для облачного гейминга нужен не просто высокоскоростной интернет, но и низкий пинг. И вряд ли проводной домашний интернет столь активно прокачается к 2024 году. Тут скорее речь про 5G. Учитывая, что 5G активно развивается в США и Южной Корее, эти страны могут стать локомотивами индустрии. Безусловно, есть и Китай, но, очевидно, там будет некий отдельный рынок.

По факту в развитии облачного гейминга должны быть заинтересованы все:

- Отсутствие пиратства (на удаленных серверах запускаются только лицензии) привлекает игровые студии и онлайн-магазины игр. Тут можно процитировать регионального директора Wargaming: «С точки зрения игрового издателя, облачный гейминг освобождает нас от дополнительных расходов на отладку релизных версий в десятках различных конфигураций и устройств. Он упрощает архитектуру, при этом подготовка всё еще требует значительных ресурсов для разработки и поддержки базовых облачных систем, но это чаще всего единоразовые инвестиции».

- Мобильные и интернет-провайдеры. Для хорошей игры нужно много трафика и высокая скорость, что по определению стоит больше, чем стандартный тариф.

- Производители PC могут производить больше ноутбуков из категории тонких и легких. Такие продукты проще в производстве и разработке и в целом высокомаржинальны.

- Производителям смартфонов проще оправдать, зачем нужны такие большие «лопаты» и раздвижные экраны.

- У пользователей, которые играют время от времени, теперь меньше ограничений. Вышла одна интересная история — арендовал в Game Pass или через Ubisoft подписку, поиграл в облаке, удовлетворил любопытство и забыл.

- Также обычных пользователей должен привлекать и тот факт, что играть можно абсолютно на любом железе. PwC в тему приводят историю, как Nvidia предложила владельцам iPhone играть в браузере в Fortnite, которая была удалена из магазина приложений из-за конфликта Epic Games и Apple.

Ведущие мировые игроки

Пожалуй, нельзя говорить, что рынок облачного гейминга уже сформировался и монополизировался, но все хедлайнеры хайтек-отрасли уже тут. Также важно отметить, что облачный гейминг обладает очень высоким порогом входа, который мало кто может себе позволить. Для облачного гейминга нужны не только мощные дата-центры, которые бы находились на расстоянии не более 600–800 км от игрока, но и скоростной интернет-канал.

Сегодня решения представили:

Google Stadia. Преимущество Google в обширной экосистеме и возможностях продвижения. Посмотрел на YouTube — сразу поиграй в Google Chrome или на Android-смартфоне.

Sony PlayStation Now. Сервис существует с 2014 года. В последнее время Sony взялась за его развитие активнее. Так, в конце апреля было озвучено, что теперь стриминг наконец-то будет в Full HD (раньше только 720p). Однако продукт по-прежнему ограниченный, так как для игры нужно обладать геймпадом от PlayStation.

Amazon Luna. Пока что темная лошадка, так как сервис по-прежнему в режиме закрытого тестирования.

Microsoft xCloud. Пожалуй, чуть ли не самый сильный игрок на рынке. Во-первых, Microsoft владеет огромным количеством игровых студий, во-вторых, объединила с xCloud с Game Pass, то есть не надо платить за аренду облака, всё в одной подписке. В-третьих, Microsoft ближе всех к понятию «Netflix для игр»: купил подписку, и сразу и игры есть, и облако, чтобы играть. В-четвертых, компания обладает мощной облачной инфраструктурой на базе собственного продукта Microsoft Azure. К слову, Microsoft даёт Sony в аренду свои мощности.

GeForce Now. Сила продукта от Nvidia в том, что компания продаёт, по сути, продукт под ключ, который может купить любая состоятельная компания. Например, так поступил мобильный оператор LG Uplus в Южной Корее, таким же образом появился российский проект GFN.Ru. При этом Nvidia сотрудничает с наибольшим количеством игровых магазинов.

Tencent. Занятно, что в Китае пока что нет облачного гейминга, несмотря на активное развитие 5G. PwC считает, что наибольшие шансы на успех есть у Tencent, занимающей доминирующее положении на местном облачном рынке и обладающей большой библиотекой игр.

Российский рынок облачного гейминга

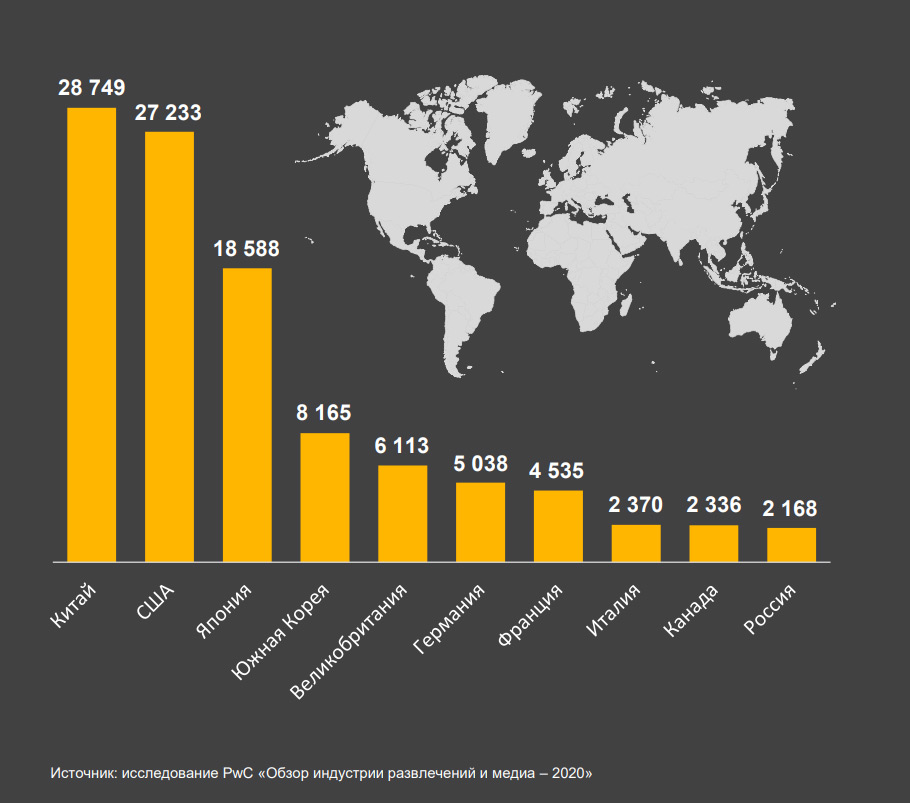

Россия входит в топ-10 крупнейших рынков видеоигр и киберспорта. Занятно, но на 9-м месте — Канада, в которой проживает около 38 млн человек. На третьем месте — Япония со 126 млн человек населения.

Так что наше 10-е место с учетом населения слегка намекает, что либо не очень пока играть любим, либо платить. Ну и, конечно, тут следует понимать, что гейминг — это премиальное развлечение, доступное далеко не каждому среднестатистическому россиянину. Эту мысль подтверждает и срез по типам игр. Мобильный сегмент занимает доминирующее положение. То есть тут как раз все фримиум-игры.

Прогнозы PwC про российский облачный рынок

В 2020 году объём рынка составил 4,6 млн долларов. И это, видимо, всё доля GFN.ru, которая активно продвигает свой сервис. Свои подразделения облачного гейминга в режиме публичного бета-тестирования открыли Mail.ru (сервис My.Games), МТС (в партнерстве с GFN.RU) и «Сбер» (сервис SberPlay с декабря 2020 года доступен на «умной» приставке SberBox).

Наш рынок изолирован от иностранных сервисов (от Microsoft, Sony, Amazon и т.д.). И их прихода ждать в ближайшее время не стоит. Это затратно в деньгах — строить дата-центры для запуска, да и политическая/экономическая обстановка слишком нестабильная, чтобы западные компании активно инвестировали в Россию. Тут у нас Google замедлить собираются, о какой Google Stadia может идти речь?

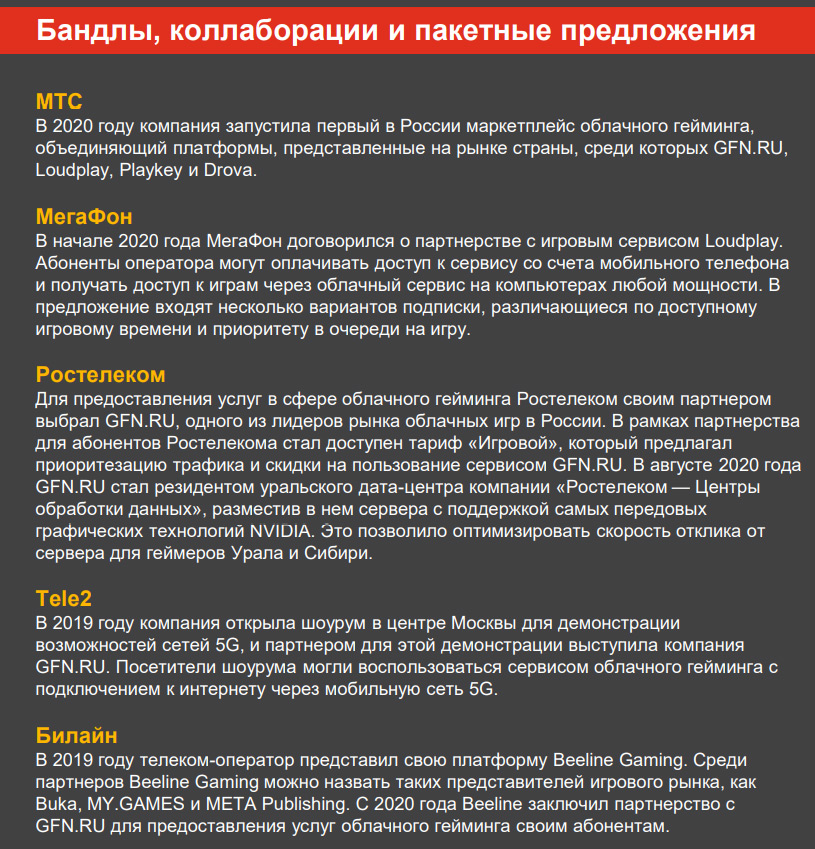

Активнее всего на российском рынке развивается GFN.Ru, которая как продвигает продукт под своим брендом, так и заключает коллаборации.

Пожалуй, отдельно можно выделить проект Mail.Ru — MY.GAMES Cloud, который пока что находится в стадии условного бета-теста. И представляет собой скорее каталог бесплатных игр, часть которых доступна в облаке.

Отдельно хотел выделить компанию PlayKey, но буквально пару дней назад прилетела новость, что Mail.ru Group купила 100% разработчика. В данном случае интересно и немного похвально, что Mail.Ru не пошла к той же Nvidia за готовым решением (или не смогла, так как есть GFN.ru?), а самостоятельно занялась развитием направления.

Про аудиторию облачного гейминга

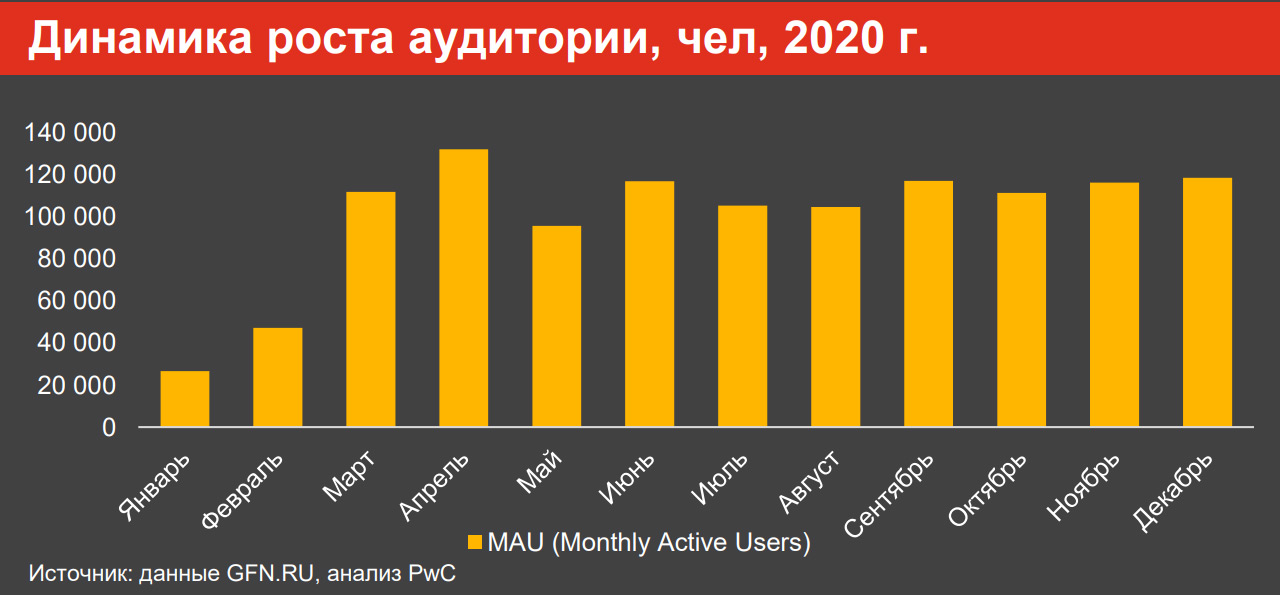

В заключение — несколько слов про аудиторию облачного гейминга. Пока что сравнительно небольшая аудитория, которая стабилизировалась в районе 120 тысяч человек.

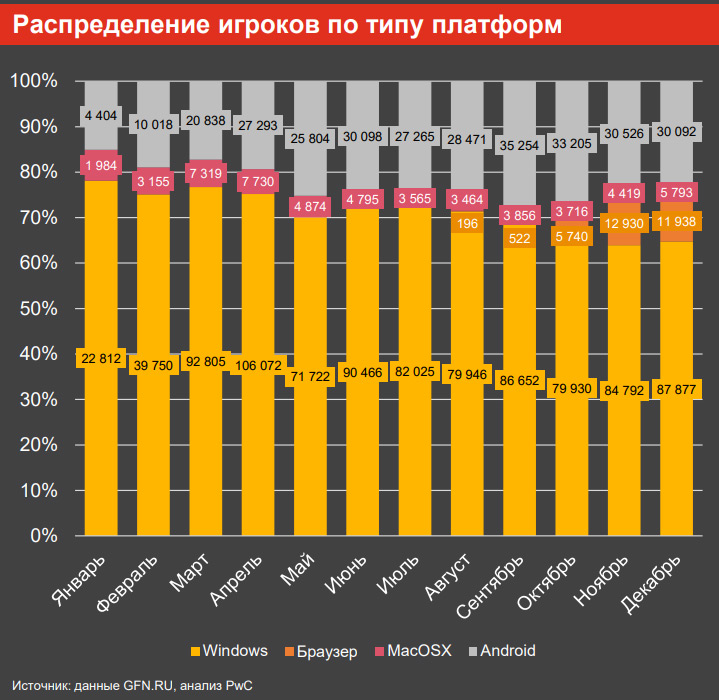

Довольно любопытно, что высокая доля пользователей использует Android для игры. А вот пользователи iPhone в России как-то не обратили внимания на возможность играть через браузер, хотя самой популярной игрой в облаке остаётся как раз Fortnite.

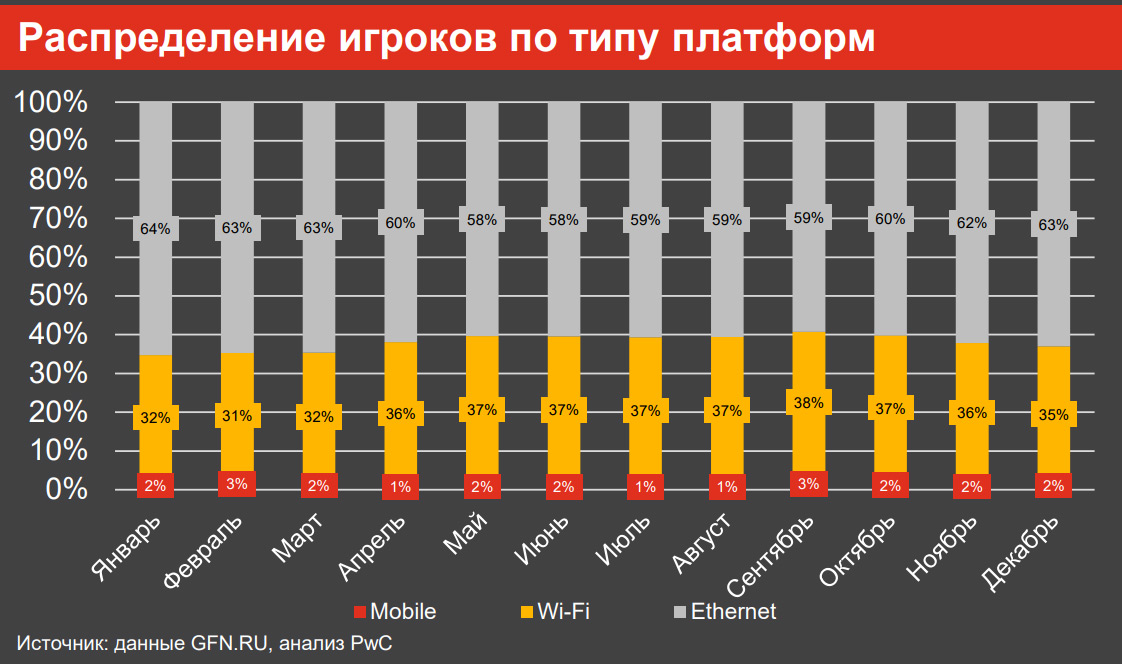

Ну, а для игры нужен стабильный интернет. Лишь минимальный процент игроков пробует мобильные сети.

Заключение

У PwC получилось любопытное исследование. Весьма позитивное с точки зрения мировых трендов. Не может не радовать развитие Mail.Ru. Текущий каталог игр, конечно, вызывает вопросы. Но покупка PlayKey может выправить ситуацию.

Очевидно, что в ближайшие годы лидером рынка будет оставаться GFN.ru. Компания всё делает правильно, регулярно добавляет все актуальные новинки и одновременно с релизами внедряет все новшества от Nvidia.

Пожалуй, ложка дегтя — это размер аудитории, которая стабилизировалась в районе 120 тысяч человек. Мне видится, что тут есть и некий ментальный блок. Не так давно научились платить за сериалы, а тут надо и подписку, и игру купить. При этом довольно низкий процент тех, кто играет по Wi-Fi, а не все готовы и могут заморачиваться с проводом. С развитием Wi-Fi 6 ситуация, конечно, в этом аспекте будет меняться.

Впрочем, объем мирового рынка тоже невелик. Вполне, вероятно, тем, кто следит за играми, облачный гейминг не нужен, так как консоль/PC в наличии. А те, кто, может, и поиграл бы, пока что не особенно осведомлены о возможностях. При этом такому человеку надо пройти непростой путь: зарегистрироваться в магазине игр и купить там игру, а потом купить подписку на облако. Вполне вероятно, что с развитием сервисов, когда будет введена технология покупки в один клик, это привлечет новых пользователей.

Полный текст статьи читайте на mobile-review