"Без стратегии, но с амбициями". Подводим итоги первого этапа исследования развития агентств

В начале ноября мы совместно со специалистом по развитию агентств, Константином Заруцким, запустили одно из самых масштабных исследований в истории CMS Magazine, да и вообще Рунета. Это был первый случай, когда тема стратегии развития агентств изучалась настолько подробно. Позади примерно 2 месяца кропотливой работы. Пришло время подвести итоги.

Масштаб исследования

Перед запуском сбора статистики мы обозначили для себя определенную супер-цель — вовлечь в процесс исследования 150 агентств. При ее расчете были учтены разные факторы: размер анкеты (79 вопросов), сложность вопросов, лояльность респондентов, текущая среднерыночная загруженность агентств, ресурсы информационных партнеров, прогноз по охватам и другие. Итог — супер-цель перевыполнена на 102%. Нам удалось добиться отклика 304 агентств. За что мы выражаем им огромную благодарность. Если бы не они, мы не смогли бы гордо заявлять о том, что опросили практически каждое 33-е агентство Рунета.

Также непременно достойны благодарности наши партнеры, поддержавшие исследование:

Исследование набрало такие обороты, что о нем много говорили за кулисами, пересылали друг другу ссылки, с нетерпением ждали результатов, смотря на календарь. Одним словом, получилось масштабно.

А теперь о приятном.

Сюрприз №1

Исследование изначально позиционировалось как закрытое. И мы обещали нашим респондентам, что полная версия результатов никогда не появится в публичном доступе — в этом и заключается суть формата. И мы сдержали свое слово. Но это не отменяет возможности раскрыть небольшую часть итогов, дабы продемонстрировать всем (включая агентств, которые по тем или иным причинам не смогли принять участие), что digital-рынок еще таит в себе много неисследованных вопросов, и то, что мы проделываем огромный пул работ на пути их раскрытия.

Исходя из этого, мы публикуем несколько цитат из полной версии материала. Каждая из них представляет собой часть большого раздела. Начнем с краткого экскурса по портрету респондентов, а потом перейдем к стратегии, масштабированию и позиционированию агентств.

Портрет респондентов

На текущий момент рынок digital-услуг устроен таким образом, что абсолютное большинство подрядчиков (96,7%) работают в 2 и более направлениях. Услуги в их портфеле могут иметь разную приоритетность, но в любом случае количество позиций >1. Хотя почти все агентства, если копнуть глубже их корни, на этапе запуска специализировались на одном направлении, но со временем успели «обрасти» другими.

Почему так происходит? Есть 2 основных фактора:

-

Агентству не всегда хватает спроса на основную (первую) услугу, в результате чего они вынуждены «оглядываться по сторонам», ища перспективы в новых направлениях. Достаточно ли они работают над своими продажами, чтобы делать выводы о дефиците спроса, — уже другой вопрос, сейчас мы его касаться не будем.

-

Клиенты агентств периодически запрашивают возможность оказания новых услуг, и подрядчики, дабы не нести риск ухода заказчика к другим исполнителям, пытаются стать для них «единым окном».

Также важно понимать, что у агентств может быть разное понимание уровней услуг. Например, кто-то разъединяет внутреннюю и внешнюю поисковую оптимизацию, вынося их в отдельные подразделы одного направления (SEO). Отсюда получается самая популярная модель работы (39,4%), когда у команды есть одна основная заявленная услуга, являющаяся «локомотивом» с точки зрения количества проектов и доли оборота, а к ней прилагаются еще несколько «допников» (какие-то из них могут быть вводными услугами, с которых начинается сотрудничество с новым клиентом).

Далее идет также довольно распространенная модель, которую выбирают почти ⅓ исполнителей, — оказание нескольких равнозначных услуг (например, разработка сайтов и внедрение CRM-систем).

Ниже расположились 2 варианта, которых объединяет стремление к комплексному подходу к интернет-маркетингу, но с одной важной разницеи:

-

16,2% подрядчиков предлагают клиентам все основные популярные каналы/инструменты для достижения целей, связанных с присутствием в Интернете. Но они могут отказать/не предоставить решение заказчику, который придет за чем-то очень экзотическим (например, 3D-моделирование).

-

12,8% заявляют, что теоретически готовы оказать любую услугу, связанную с digital-технологиями. Из частных наблюдений известно, что многие из таких команд пропагандируют следующую философию: инструменты/каналы — второстепенны, на первом месте всегда бизнес-цели заказчика, выраженные в настоящих «взрослых» показателях (деньги/имидж/репутация).

И лишь 1 из 33 агентств остается верным своей основной услуге, никогда не переключаясь на другие (в том числе «смежные»).

Интерпретируя этот срез, важно учитывать следующие особенности:

- Никто точно не знает, где именно проходят «границы» услуг интернет-маркетинга, и какое их точное количество. По крайней мере, нам неизвестен ни один общепринятый отраслевой стандарт, который содержал бы список конкретных услуг, которых можно отнести к сфере интернет-маркетинга.

- Более того, стираются границы и внутри самих услуг. Например, многие SEO-агентства уже давно начали закладывать в свою основную услугу и работу над юзабилити сайта и репутацией компании, что позволяет сделать вывод о выходе за пределы изначальной формы (технические настройки сайта, написание текстов и закупка ссылок).

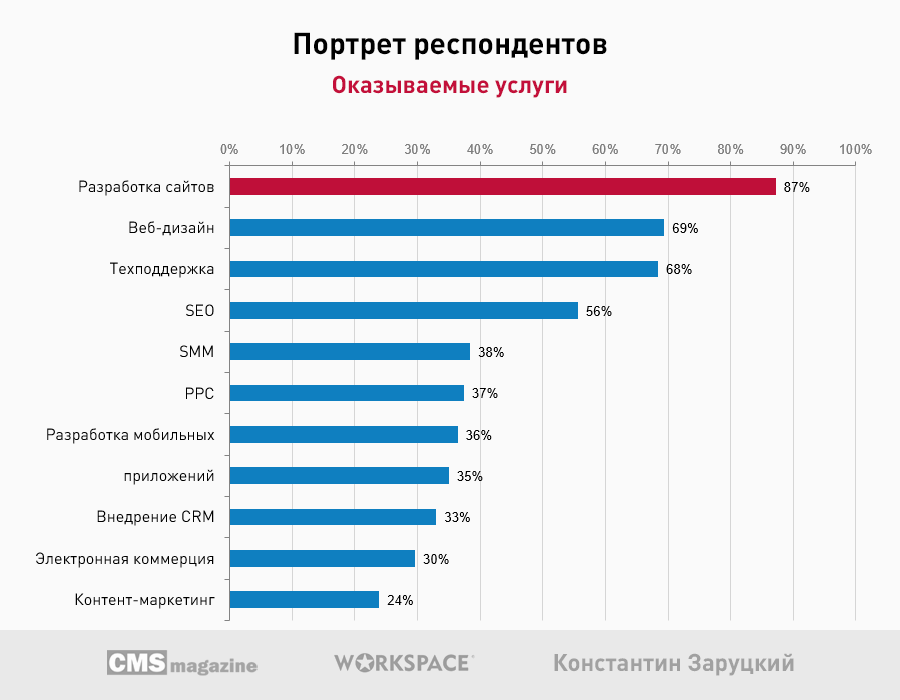

После разбора модели формирования портфеля услуг мы попросили участников исследования назвать конкретные позиции из их условных прайс-листов:

Вполне ожидаемо победила разработка сайтов — она есть в портфеле примерно у 9 из 10 агентств. Несмотря на прохождение эры, когда большинство клиентов заказывало сайты впервые в истории своей компании, их разработка все еще является одной из самых популярных/частых услуг в русскоязычных регионах. По данным Workspace, 62% открытых за последние 4 года тендеров, касаются именно создания сайтов. Только на этой площадке ежемесячно появляются более 50 запросов по данному направлению. Кроме того, разработка сайтов была одной из немногих услуг, которую оказывали первые появившиеся на рынке агентства.

Далее следует веб-дизайн, который выбрали примерно 6 из 10 опрошенных респондентов. Здесь нужно учитывать, что в рамках данного направления исполнители могут работать не только над сайтами, но и над отдельными материалами (например, баннеры), а также над другими объектами digital-маркетинга — мобильные приложения, видео и т. д. И при этом не каждая разработка сайта подразумевает под собой глубокие знания в веб-дизайне: есть подрядчики, специализирующиеся только на технической реализации веб-проектов, есть исполнители, работающие с конструкторами.

Третье место с небольшим отрывом (68,4%) заняла техподдержка. Очевидно, что созданные сайты должны кем-то поддерживаться, поэтому многие агентства оставляют для клиентов данную опцию, которая может включать в себя обеспечение работоспособности, контент-менеджмент и плановые доработки функционала.

SEO — инструмент интернет-маркетинга, который есть в портфеле услуг чуть более половины агентств. Несмотря на давние заявления некоторых экспертов о «смерти» поискового продвижения, оно все еще популярно (очевидно, в силу наличия спроса и некой «инерции» рынка).

Ниже в списке расположились услуги уже с более-менее заметной разницей в процентах. SMM делают 38,4% подрядчиков. Почти столько же (37,4%) работают с платным поисковым трафиком. Неожиданный результат показала разработка мобильных приложений, учитывая, что это один из самых быстрорастущих сегментов рынка — количество команд, предлагающих клиентам соответствующую услугу, уже перевалило за ⅓ (36,4%).

Внедрением CRM, являющимся одним из базовых шагов в цифровизации бизнеса, занимаются ровно 35% опрошенных агентств. Здесь стоит добавить тот факт, что интеграция систем управления взаимоотношениями с клиентами — это следующий шаг в развитии продаж компании, и зачастую в нем бывают заинтересованы сразу две стороны. Приведем пример: агентство, оказывающее услуги настройки и ведения контекстной рекламы, обеспечивает заказчику большой поток входящих лидов, но последний жалуется на недостаточный рост продаж в финансовых показателях. Подрядчики начинают анализировать ситуацию и упираются в то, что отдел продаж клиента не функционирует должным образом: менеджеры пропускают заявки, слишком поздно реагируют на запросы, отправляют некорректную информацию и т. д. И здесь принимается решение о необходимости частичной автоматизации работы отдела с помощью внедрения CRM.

Еще среди вариантов в нашей анкете по данному вопросу был пункт, означающий не одну услугу, а скорее целую группу деятельности — электронная коммерция. Каждое третье агентство работает в этом направлении, реализуя проекты, связанные с продажами в Интернете.

Чуть меньше голосов получили контент-маркетинг (29,6%) и управление репутацией (23,9%) — услуги, которые также становятся все более популярны в текущих рыночных реалиях, когда компаниям важна не только лидогенерация, но и работа над их имиджем и «нативное» PR-продвижение бренда и его продуктов.

Список возможных ответов по данном вопросу был намеренно ограничен — была поставлена цель понять положение дел по основным каналам и инструментам интернет-маркетинга, не уходя в более редкие услуги, являющиеся исключением из общего правила.

Итак, мы разобрали с вами ситуацию в разрезе услуг — переходим к изучению опыта агентств.

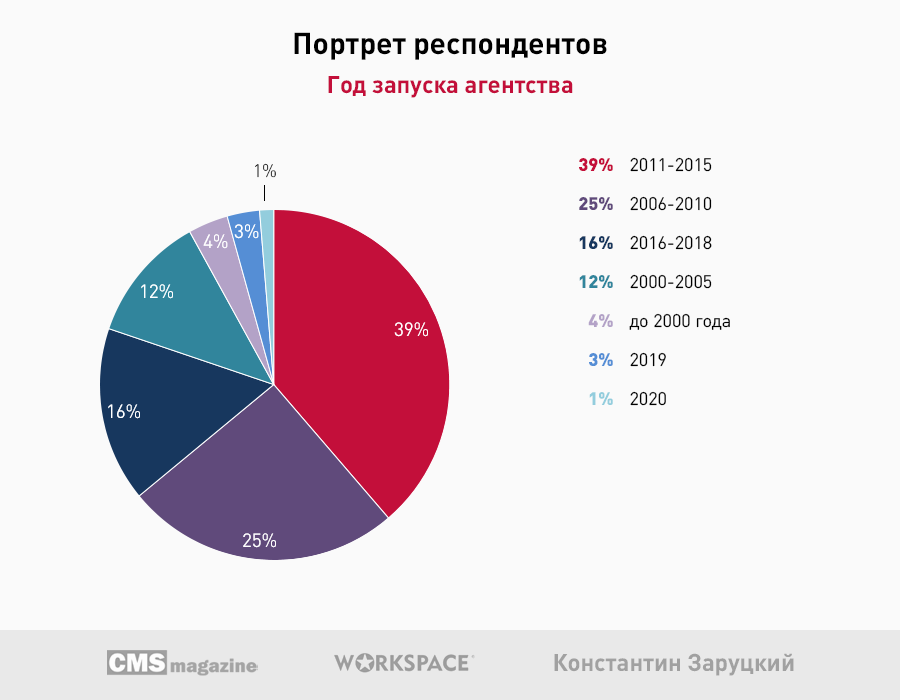

Почти 2/3 (64%) компаний ведут свою деятельность в течение 5–14 лет. Эту «вилку» можно назвать условно «средним агентским возрастом» на момент проведения этого исследования. Сегмент команд, которые существуют на рынке в течение 2–4 лет, уже представляет скорее меньшинство — 16,2%. Далее следуют агентства, открывшиеся на пороге 00-х годов — их не так уже и мало — почти каждая 8-я команда. А вот число «старожил» рынка, дата рождения которых близка к запуску таких IT-гигантов как Яндекс и Google, гораздо меньше — всего 3,7%.

Примечательно, что в 2020-м году новых агентств появилось почти в 3 раза меньше, чем в предыдущем. Если сравнить эту цифру с 16,2% — то есть с количеством компаний, открывшихся за 3 года в период с 2016-й по 2018-й года (в среднем 5,4% в год), то можно сделать вывод, что динамика появления на рынке новых команд явно идет на спад. И надеяться на то, что последний месяц текущего года изменит эту тенденцию, не приходится. Однако фактор, который может искажать реальную объективную картину, все-таки существует: возможно, часть новоиспеченных команд просто не узнала о существовании нашего исследования, потому что с ними не было соответствующей точки контакта — они еще не участвуют в рейтингах, отраслевых сообществах и т. д.

А теперь о том, на какой стадии жизненного цикла находятся агентства:

Чуть больше половины рынка в данный момент, если исходить из собственной самооценки компаний, переживают стадию роста. Подчеркнем, что речь идет именно о самооценке, и никто не может гарантировать ее достоверность. Некоторые из агентств могли выбрать данный вариант ответа по причине того, что другие не подходили. И при этом абсолютное большинство digital-компаний часто ведет деятельностью с намерением роста. Они могут ориентироваться на рост, «мечтать», говорить о нем, но это вовсе не означает, что их бизнесы растут. Просто руководители многих агентств подходят к оценке подобных параметров с завышенным оптимизмом.

1 из 5 агентств оценивают свое текущее положение как «зрелое». По науке это означает, что такие компании уже прошли «зону турбулентности», вышли на достаточный уровень рентабельности и определились со своей нишей, заняв необходимое место на рынке.

«Выход в ноль» отметили 7,4% респондентов. Данный вариант ответа является относительно простым с точки зрения определения: для его выбора агентству достаточно знать всего несколько своих базовых финансовых KPI.

6,4% подрядчиков признались, что испытывают сложности с ведением бизнеса, переживая не самые лучшие времена (фактически их ответ означает, что «раньше было лучше»).

Обратите внимание:

Здесь и далее вы будете периодически сталкиваться со статистикой по варианту «Затрудняюсь ответить». Чаще всего данная цифра говорит о том, что агентства никогда не занимались анализом указанного вопроса, и даже не представляют, как на него ответить. Что это значит для вас?

- Если другие не могут ответить, а вы — можете, то это явное преимущество. Остается только выразить вам «респект» за осознанное ведение бизнеса.

- Если и вы где-то выбрали вариант «Затрудняюсь ответить», то из этого тоже можно сделать положительный вывод. Теперь вы знаете, что делать (это то, о чем мы говорили, когда мотивировали вас на участие в исследовании — возможность использовать форму опроса в качестве чек-листа для проверки своего бизнеса).

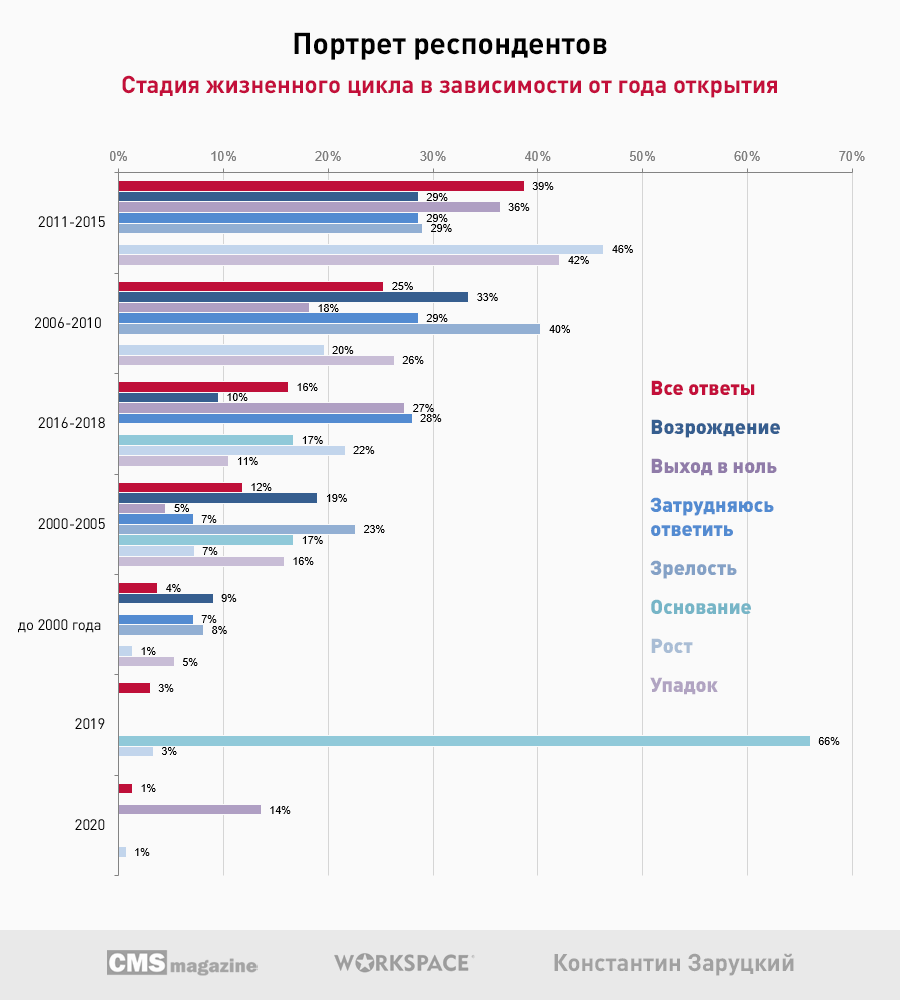

Важно не путать жизненный цикл компании с годом открытия — большинство пунктов в этих двух разрезах могут не совпадать. Чтобы проверить это, давайте сверим ответы:

Цифры в некоторых столбцах отличаются в 2–3 и даже в 10 раз. Есть компании, которые начинают расти уже в течение года после открытия, а есть случаи, когда агентство, не проведя на рынке и 5 лет, уже находится в состоянии стагнации. Каждый кейс — уникален. На рынке нет ни одной компании, которая смогла бы полностью скопировать путь развития другой.?

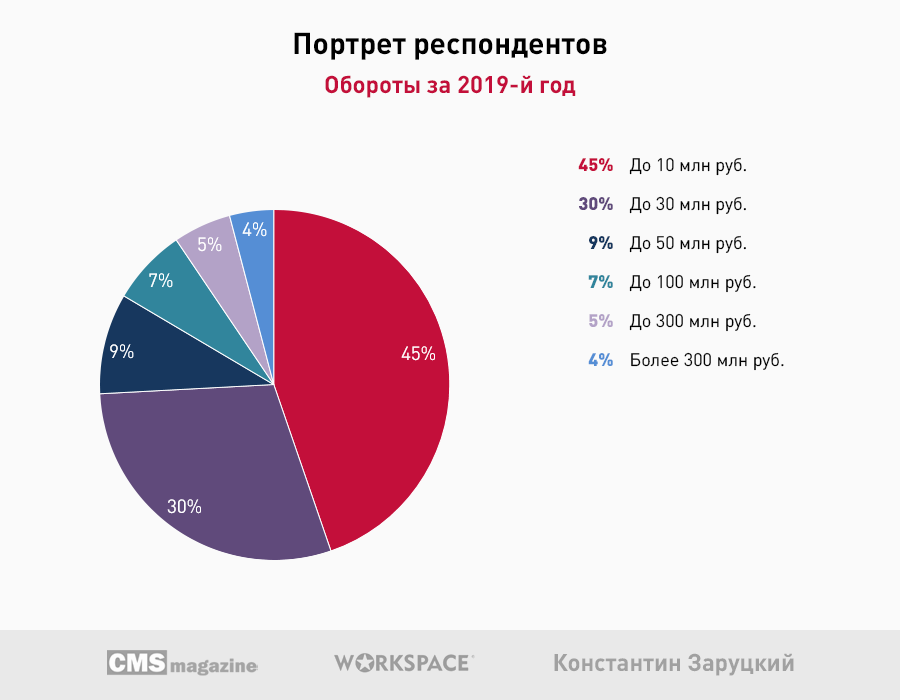

Вот так выглядит статистика по оборотам агентств в Рунете и странах СНГ за 2019-й год:

По сравнению с другими отраслями digital отличается относительно невысокими оборотами: тот уровень, который, например, в сфере строительства считается «небольшим», у нас воспринимается как «гигантский».

Цифры говорят сами за себя. Вернемся к ним, когда будем разграничивать категории «успешности» развития. В этом разделе остается лишь добавить тот факт, что в digital нет игроков, которые «забирали» бы себе хоть какой-то существенный кусок рынка (например, выше 10%). Клиентские проекты и бюджеты «размазаны» разными слоями среди всех подрядчиков — как крупных, так и малых команд.

Также логично будет рассмотреть в этом разделе позиции агентств, которые они занимают в своих сегмента/нишах:

Мы попросили респондентов объективно оценить свою позицию относительно прямых конкурентов, в ответ на что почти 15% не смогли предоставить конкретный ответ. Это означает, что компании либо просто не понимают, что происходит вокруг них, либо не владеют методикой для определения лидерства.

Кстати, почти такое же количество опрошенных агентств (1 из 6) считают себя лидерами. 16,5% — заявили, что находятся сразу после них. Итого — 31% агентств чувствуют себя в «около-лидерских» позициях. Очевидно, что на «пьедестале» довольно тесно, либо речь идет об очень узких сегментах, где в принципе небольшое число игроков.

А вот с аутсайдерами все более-менее понятно — таковыми себя честно признали 8,4% компаний (и это больше похоже на правду).

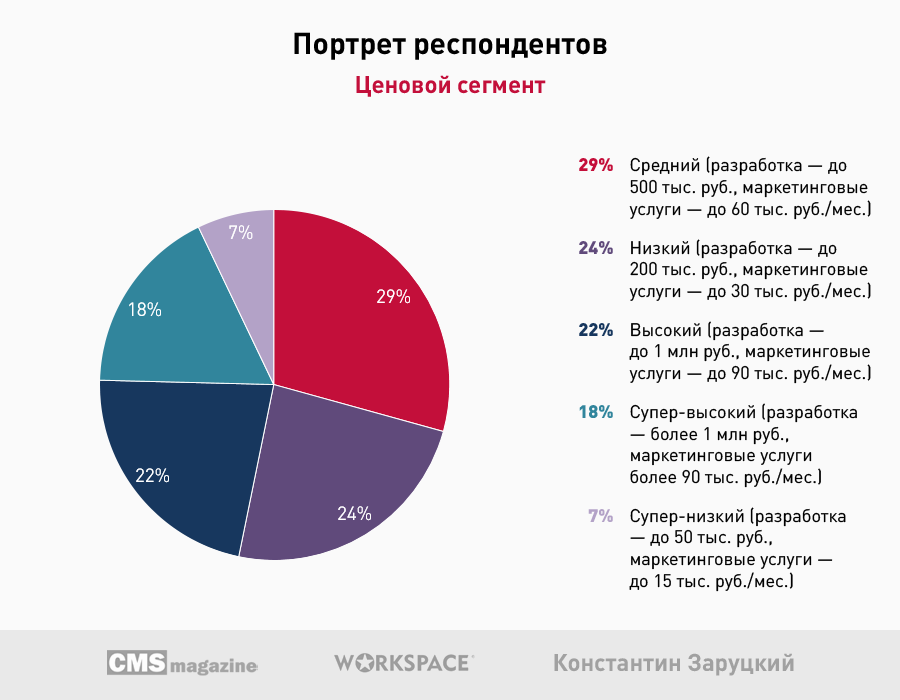

А вот этот срез — один из самых показательных (мы периодически обращались к нему в одном из предыдущих исследований в марте этого года):

Ценовой сегмент — это один из параметров самоопределения компании, который сильно влияет на другие аспекты работы. Например, если агентство выбрало низкий ценовой сегмент, то оно вряд ли сможет позволить себе бутиковый подход к каждому проекту. Равно как и супер-высокий определяет собственный маркетинг компании, влияя на выбор каналов и стиль коммуникаций с целевой аудиторией.

Еще раз подтверждается озвученная ранее гипотеза: в средне и около-средних ценовых сегментах выше всего конкуренция. Крайне мало подрядчиков осмеливаются на уход в один из крайних сегментов, потому что это требует серьезных усилий (построить «конвейер» по производству экономичных решений или достичь уровня, когда тебе доверяют большие бюджеты, — задачи выполнимые, но они, повторимся, требуют смелости и усилий).

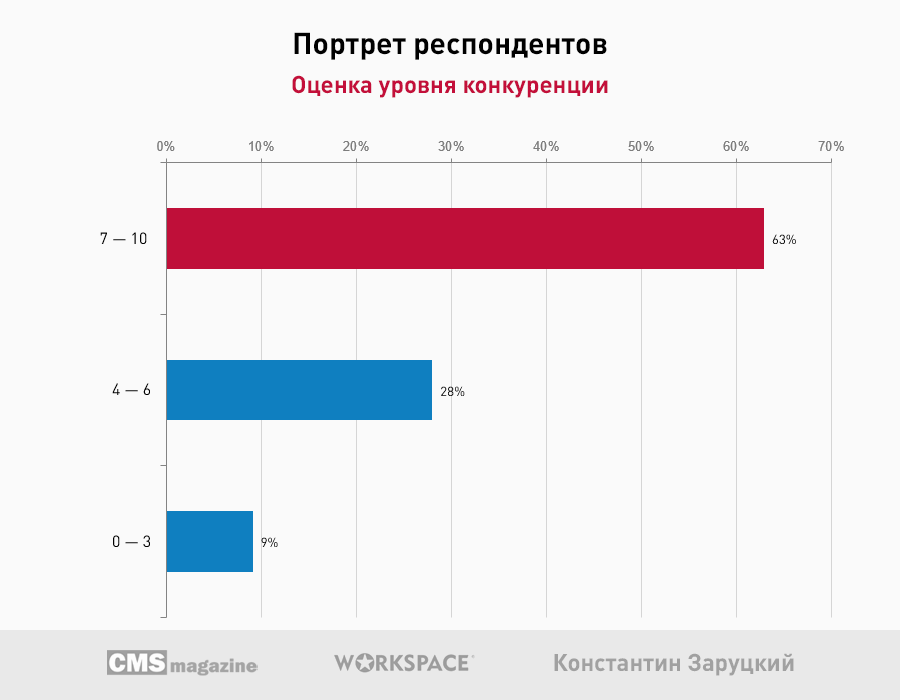

Среди всех оценок респондентов преобладают ответы, говорящие о том, агентства остро ощущают конкуренцию. Мы полностью отдаем себе отчет в том, что здесь может быть замешано субъективное восприятие, базирующееся на следующем:

-

Агентство часто проигрывает в тендерах и прочих форматах «гонок» за бюджет клиента.

-

Клиенты агентства часто уходят к другим исполнителям.

-

Сотрудники агентства часто уходят в другие команды с аналогичным профилем.

Тех, кто оценивает конкуренцию как «ниже средней» (<5 баллов), всего 13,5%. Вероятно, эти команды не испытывают проблем с продажами, и им легко удается «задавить» своих коллег более сильным брендом, регалиями, позициями в рейтингах, отлаженными процессами по проведению переговоров, презентации решений и т. д.

В рамках вопросов в первом блоке для знакомства с респондентами мы попросили ответить, есть ли у агентств внешние инвесторы, и вот что из этого получилось:

Лишь 4% участников рынка имеют доступ к ресурсам от инвесторов. Почему этот показатель во много раз ниже, чем у тех же продуктовых компаний?

-

Агентский бизнес в России и странах СНГ — это чаще всего история про микро и малый бизнес. Как показали вышеозвученные результаты, агентства редко вырастают даже до «среднего» уровня.

-

Огромная зависимость от ключевых участников команды (в первую очередь — от топ-менеджмента, после ухода которого весь бизнес может развалиться).

-

Далеко не каждое агентство готово пускать к себе в бизнес внешних людей и заключать сделку, которая ограничит свободу действий в обращении с доходами.

-

Сами по себе финансовые ресурсы не всегда являются ключевым фактором роста агентства.

Отсюда делаем вывод, что абсолютное большинство digital-компаний стартует и развивает свою деятельность исключительно с помощью ресурсов собственников.

Чтобы понять, как взаимодействуют агентства с клиентами из других городов и стран (за пределами своего изначально месторасположения), мы задали два отдельных вопроса.

Первый подразумевал успешность заочных продаж компаниям, работающим на русскоязычную аудиторию, в разных городах/регионах:

А второй напрямую касался дальнего зарубежья, где нужны языковые знания:

Итог — более трети агентств чаще всего завязаны на продажах в своем городе/регионе. Гораздо больший интерес представляют результаты по второму вопросу.

93,3% команд хотели бы экспортировать свои знания/опыт на зарубежные рынки. Но делают это гораздо меньше половины из них. 28,3% опрошенных назвали причины, мешающие их выходу на дальнее зарубежье (языковые барьеры, а также высокая конкуренция). И 26,3% просто не знают, как это делать. В целом последняя часть опрошенных «не против», но в то же время еще не стремится узнать, как продавать на Запад или Восток. То есть чуть больше четверти игроков занимают пассивную позицию относительно возможной стратегической точки развития своего бизнеса. Возможно, причина заключается в том числе и в стереотипах, гласящих, что продажи на иностранных рынках — это что-то нереально сложное. Хотя есть доказывающие обратное примеры компаний, число которых почти на 50% больше «скептически» настроенной части респондентов.

Повод задуматься:

Не исключено, что именно ваша компания входит в последнюю описанную группу. Мы не призываем всех поголовно продавать свои услуги в странах дальнего зарубежья или, наоборот, отказаться от этого. Но крайне рекомендуем принимать каждое решение взвешенно, основываясь на реальных фактах. Если продавать — то только с осознанием того, что вашему бизнесу это нужно, и у вас есть достаточно ресурсов для достижения этой цели. Если не продавать — то тоже осознанно, без выдуманных «фобий» и искусственных ограничителей.

Стратегия позиционирования

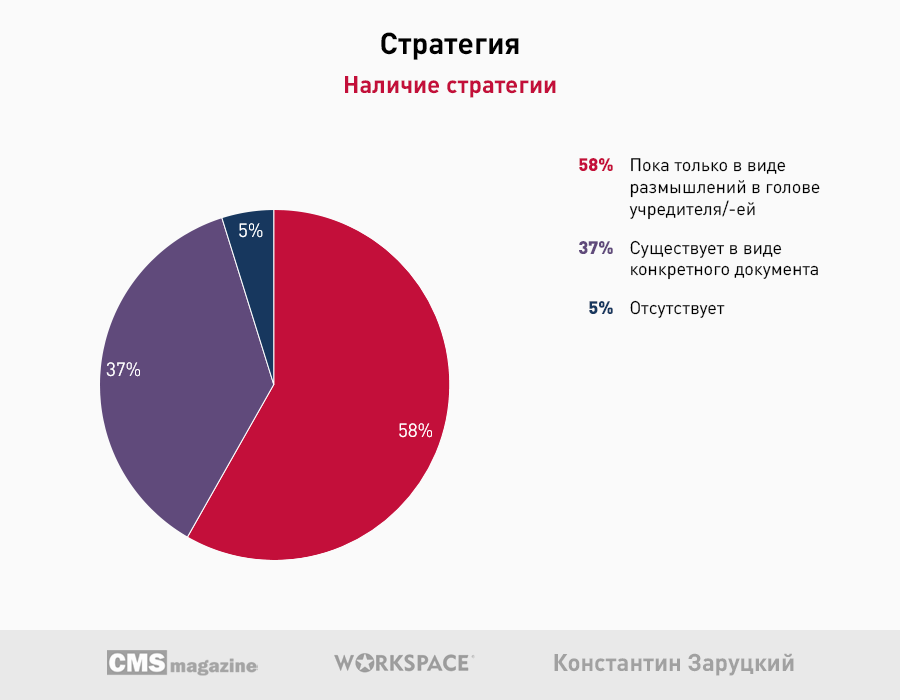

Самый популярный вариант ответа фактически близок к отсутствию стратегии, так как хаотичные «мечты» руководителя агентства и несистематизированные мысли относительно плана действий не закрывают даже малой доли ценности, которую дает данный документ. Поэтому мы имеем право объединить эти два ответа и вывести цифру в 63% — то есть почти ? digital-подрядчиков ведут свою деятельность без стратегии.

Разберем возможные причины:

-

Отсутствие доступа к качественному бизнес-образованию. В общеобразовательных школах нас никто не учил основам ведения бизнеса. В других заведениях, где есть предметы, ассоциированные с предпринимательством, часто содержат сухие «выжимки», которые слабо сопряжены с реальной практикой. Значит, остается надеяться только на редкие качественные программы (в том числе MBA).

-

В digital нет соответствующей общепринятой практики. На конференциях, в сообществах и других площадках обсуждаются темы построения плана продаж, отчетности перед заказчиками и тонкости трекинга времени. Но стратегия упоминается крайне редко.

-

Многие агентства в целом мало занимаются своим бизнесом, ориентируясь больше на бизнес их заказчиков, потому что работа с клиентскими проектами видится им самой главной точкой для выживания и развития. Что уж говорить о стратегии, которая требует, как минимум, временных вложений и отстранения от рутины.

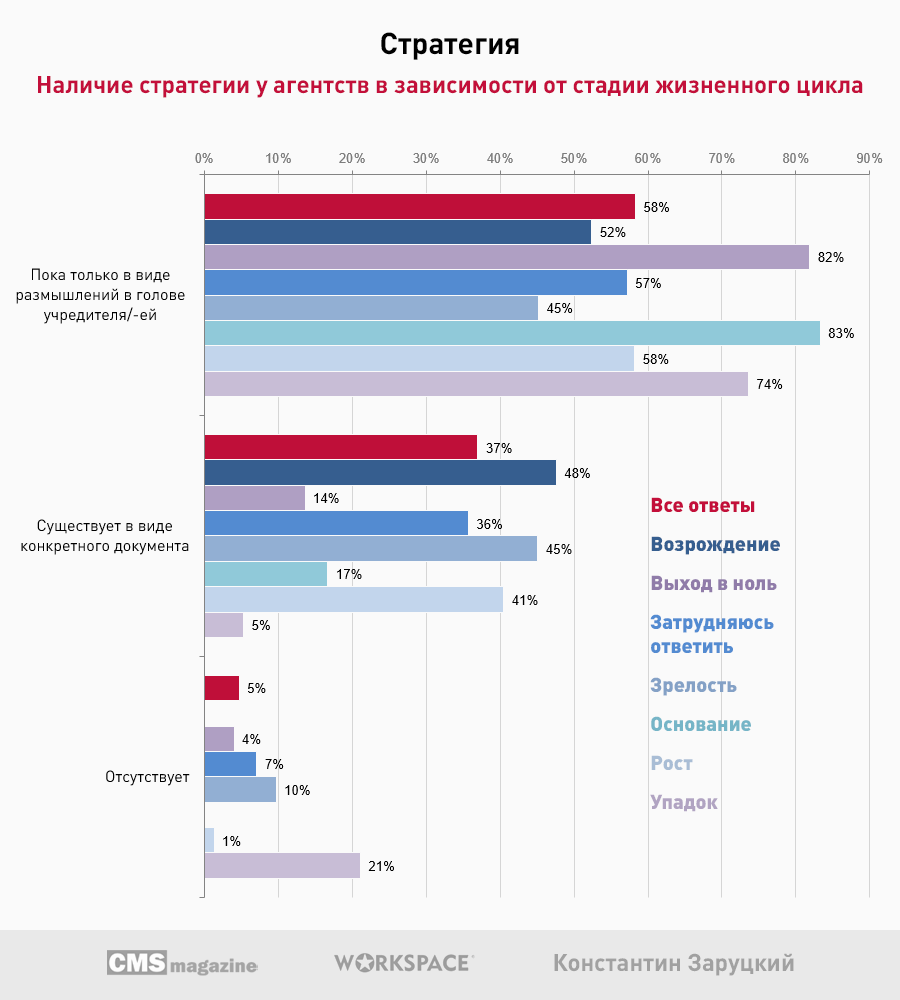

Если посмотреть на статистику по наличию стратегии в разрезе стадии жизненного цикла бизнеса, то картина выглядит следующим образом:

Наибольший процент наличия описанной стратегии отмечается у компаний, которые переживают стадии возрождения, зрелости и роста. Наименьший — у агентств, чей бизнес находится в стагнации.

Планы по развитию

Если говорить о планах агентств по росту в деньгах на ближайшие 2 года, то картина выглядит следующим образом:

Финансовый рост планируют почти все (99,2% респондентов) — даже те, у кого фактически нет четкого плана действий и прогноза на этот счет (см. вопрос № 1). Но, как показывает практика, многим целям не суждено сбыться. Тем более что владельцы агентского бизнеса относятся к этим целям по-разному:

-

Кто-то ставит их для мотивации себя и команды.

-

Кто-то — в качестве бизнес-традиции («Все работают над целеполаганием, и мы будем»).

-

Кто-то — проверяет каждую цель на реалистичность, планирует ресурсы для ее реализации, работает с факторами риска и т. д.

-

А у кого-то четкой цели до начала заполнения анкеты и вовсе не было — она была придумана практически в процессе.

При этом, если говорить о показателях, то два самых популярных варианта, составляющих «вилку» в 70–200% составляют вместе 36% ответов. Плановый рост в +300%, на который ориентируется 13,5% агентств, более вероятен для молодых агентств с невысокими текущими показателями (половина выбравших этот вариант компаний находятся на этапе основания — то есть это стартапы, у которых в ближайшее время есть широкое поле для относительного масштабирования и кратного роста).

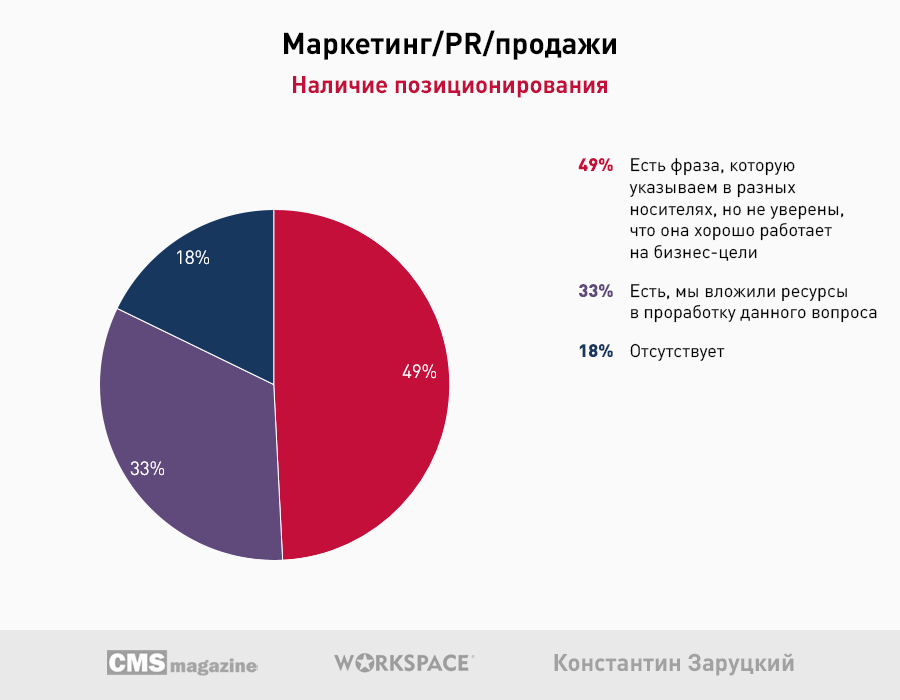

Позиционирование

Неотъемлемый маркетинговый атрибут любого агентства — позиционирование. «По науке» оно, разумеется, должно существовать. Но практика показывает, что ? компаний не относятся серьезно к собственному позиционированию:

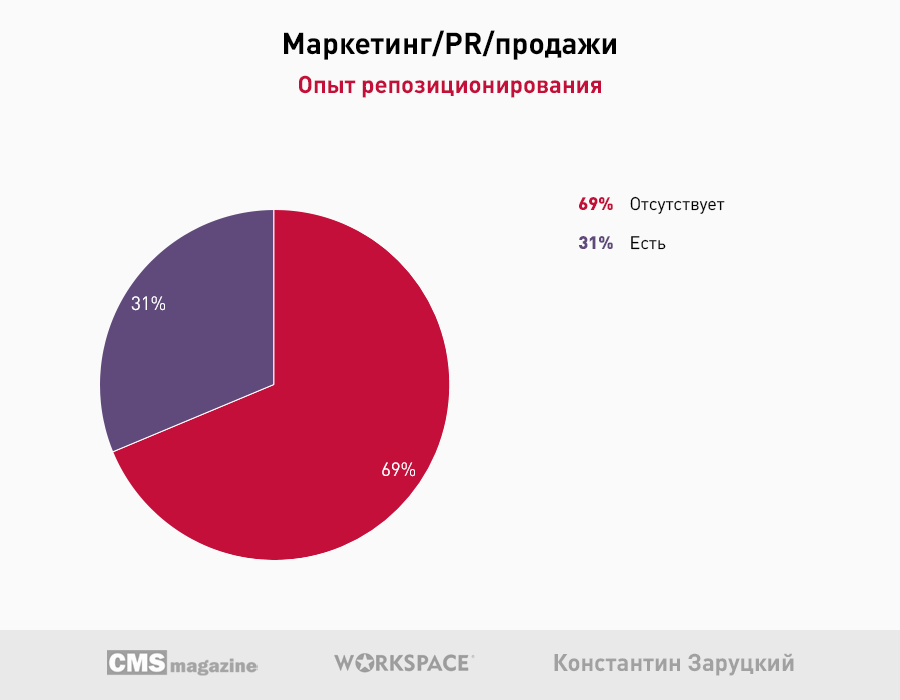

Почти все агентства, имеющие осознанно выбранное позиционирование, имели в прошлом опыт репозиционирования (то есть примеряли на себе 2 и более «упаковки»):

Если бизнес-модель — это про то, как работает компания, то позиционирование — это то, чем она отличается от конкурентов. И пробелы в этой области становятся особенно видны, если в этом блоке сделать отсылку к теме конкурентной стратегии (и здесь и там статистика довольно печальная).

Почему многие подрядчики не уделяют должное внимание проработке позиционирования:

-

Не знают, как сделать это корректно.

-

Не видят в этом ценности.

-

Не могут выделить ресурсы на это.

Вариант «никогда не слышали о позиционировании», на наш взгляд, можно сразу отмести в сторону — сложно представить, что существует агентство, которое никогда не сталкивалось с этой темой.

Сюрприз №2

Вышеозвученные результаты — это лишь малая часть. Кроме них, мы также проанализировали и интерпретировали следующие вопросы:

-

Насколько агентства планируют увеличивать свои штаты?

-

Какие точки роста являются ключевыми?

-

Как складывается динамика развития агентств?

-

Многие ли проводят собственную бизнес-диагностику и обращаются к консультантам?

-

Есть ли у агентств собственный сформированный бренд?

-

Насколько хорошо проработаны собственные сайты и коммерческие предложения?

-

Какие каналы продаж используют агентства в низком и высоком ценовых сегментах?

-

Как обрабатывают лиды?

-

Какой конкурентной стратегии придерживаются?

-

и многие другие.

А также провели разбор трендов. Получилось выяснить, что представители агентств думают об изменениях на стороне заказчиков, откуда черпают знания о происходящем на рынке, как относятся к рейтингам, насколько оценивают прозрачность рынка. Вопросов настолько много, что их даже сложно структурировать в одном списке. Поэтому мы разработали удобную структуру материала, состоящего из 127 страниц. Это первая глава книги, отражающая развитие игроков digital-рынка Рунета.

И ключевое слово здесь — первая. Изначально могло показаться, что это единичная активность, после которой должна стоять точка. А мы ставим запятую:

Начинайте загибать второй палец для отсчета. На очереди следующая часть исследования, которая будет касаться уже совсем других тем:

-

Управление агентством.

-

Профессиональные компетенции.

-

Систематизация бизнес-процессов.

-

HR.

Это будет исследование совершенно иной стороны деятельности digital-агентств, которая также содержит многочисленные инсайты. Для тех, кто не успел принять участие в первой части, это новая возможность получить пользу и ценную информацию. Не упустите ее. Давайте напишем еще одну книгу вместе!

Все подробности о втором этапе, а также ссылку на новую анкету вы найдете ниже:

До встречи! Пусть 2021-й год будет для вас счастливым!

Полный текст статьи читайте на CMS Magazine