У Китая заканчивается критически важный материал для батарей: вот обратный отсчет

Здесь, на Electrek, мы много говорим об экспоненциальном росте электромобилей и огромном давлении, которое это оказывает на цепочку поставок аккумуляторов. Буквально большая часть этого спроса и производства приходится на Китай.

Но существует огромная разница между переработкой материалов и их фактическим наличием в земле.

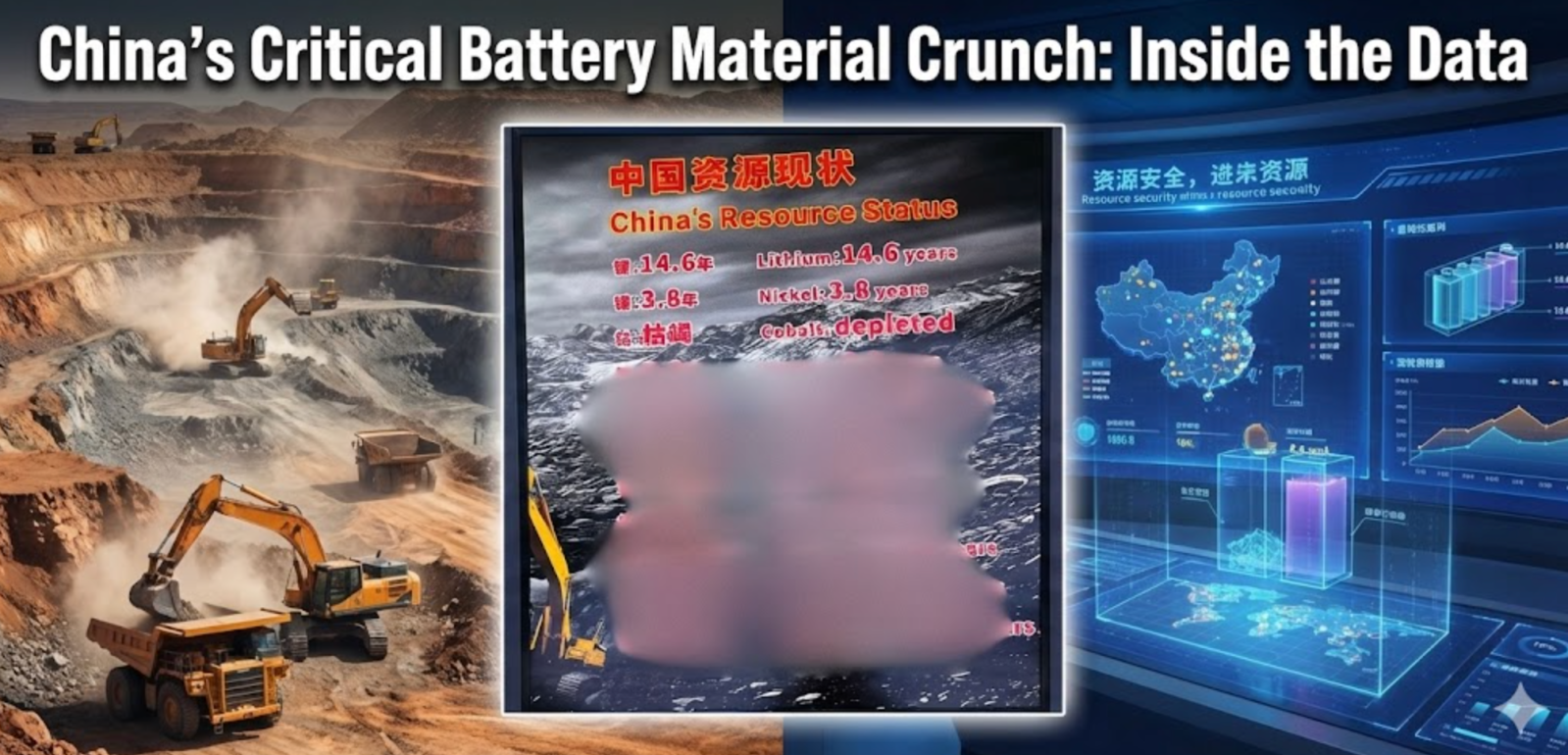

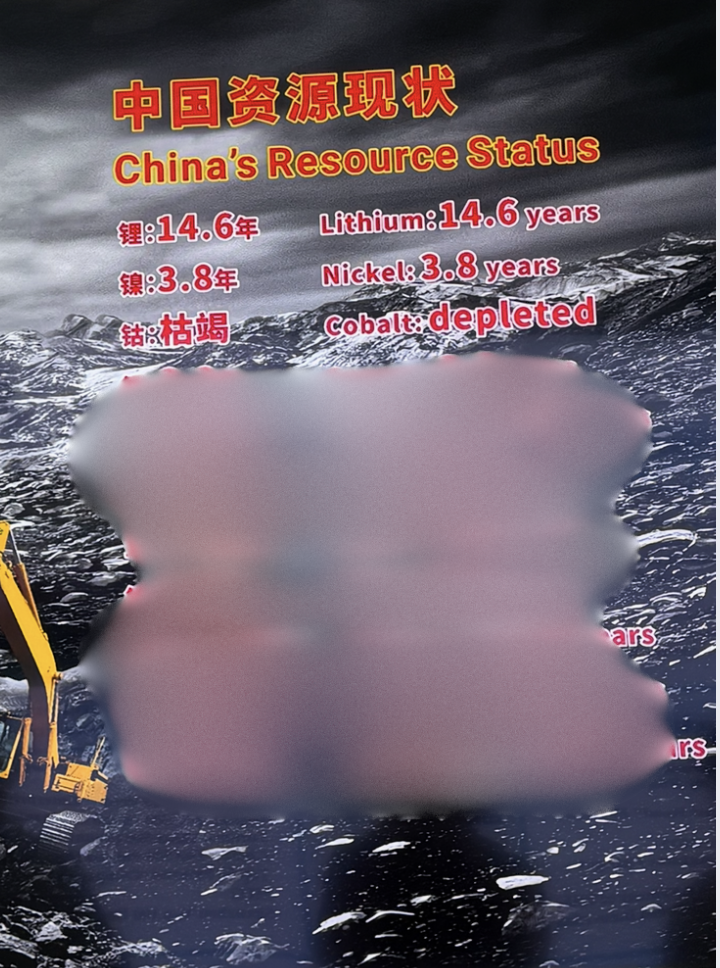

Новое изображение от гигантской китайской компании по добыче и переработке материалов дает нам трезвый взгляд на реальность их внутренних запасов. Данные свидетельствуют о том, что собственные запасы Китая наиболее критических металлов для батарей не просто истощаются; в некоторых случаях они уже закончились.

Глобальный переход к электрическому транспорту происходит быстрее, чем предсказывали большинство традиционных аналитиков, практически везде, кроме США. Мы стремительно движемся к тераватт-часам годового производства аккумуляторов. Хотя химия аккумуляторов быстро развивается (LFP, натриевые, твердотельные и т. д.), высокоэнергетические ячейки, которые обычно запускают новые сегменты электрификации, по-прежнему сильно зависят от никеля, кобальта и лития.

Китай позиционировал себя как неоспоримый лидер в производстве аккумуляторов. Они перерабатывают подавляющую часть мирового кобальта и лития. Но фотография, сделанная во время посещения крупного китайского центра добычи и переработки, показывает, насколько хрупки их внутренние запасы сырой руды.

Вот слайд под названием «Статус ресурсов Китая»:

Цифры представляют собой оставшиеся годы доказанных внутренних запасов при текущих темпах добычи. Давайте посмотрим на тройку лидеров для EV-аккумуляторов:

- Литий: 14,6 года. Почти 15 лет может показаться достаточным запасом, но в контексте сверхбыстрорастущего рынка электромобилей это мгновение ока. Более того, большая часть внутреннего лития Китая (в основном соляные озера на высоком Тибетском плато) труднее и дороже перерабатывается, чем литиевые рассолы, найденные в Южной Америке, или сподумен в Австралии. Эта цифра в 14,6 года точно объясняет, почему китайские фирмы активно скупают литиевые рудники в Африке и Южной Америке. Их собственный запас является скорее последним средством, когда глобальные поставки становятся более ограниченными, а цены выше.

- Никель: 3,8 года. Это, возможно, самая непосредственная угроза. Никель имеет решающее значение для катодов высокопроизводительных автомобилей дальнего действия (таких как высококлассные Tesla, использующие химию NCM). Наличие менее четырех лет внутренних запасов является огромной стратегической уязвимостью. Именно поэтому Китай вложил миллиарды в Индонезию для строительства массивных гидрометаллургических заводов (HPAL) для обеспечения поставок никеля за рубежом.

- Кобальт: Исчерпан. Уже закончился. У Китая практически нет экономически жизнеспособных внутренних запасов кобальта, и он зависит от импорта.

Это неопровержимое доказательство, объясняющее геополитическую стратегию Китая за последнее десятилетие. Оно объясняет, почему они фактически взяли под контроль горнодобывающий сектор Демократической Республики Конго, которая производит подавляющую часть мирового кобальта. Китай должен импортировать 100% сырой кобальтовой руды, чтобы питать свой огромный перерабатывающий комплекс.

Мнение Electrek

Почему это важно? Более половины мировых электромобилей производится в Китае, и Китай контролирует большую часть переработки минералов для производства аккумуляторов.

Знание их запасов крайне важно, поскольку оно тесно связано с их необходимостью обеспечения внешних поставок — чего Китай агрессивно добивается уже много лет.

Именно поэтому страна сейчас активно инвестирует в переработку материалов для аккумуляторов через такие компании, как GEM.

Хотя у Китая заканчиваются природные ресурсы, он также покупает большую часть мировых поставок электромобилей (почти полностью своих собственных), а по окончании срока службы эти электромобили имеют множество ценных материалов для добычи.

В списке есть еще 8 металлов, менее значимых для батарей и электромобилей, которые я опубликовал полностью в своем Substack, наряду с анализом каждого ресурса.