Зачем нужны продакт-менеджеры в финтехе

Все знают, что продакт менеджеры делают в е-коммерс: оптимизируют воронку и придумывают «как сделать сайт таким же удобным для покупок, как домашние тапочки для похода на кухню ночью». Но сегодня почти любая уважающая себя компания, которая так или иначе присутствует в диджитале, начинает внедрять продуктовый подход с свою работу: телеком, банки, страховые… даже фастфуд.

Под катом Александр Окулов из компании ID Finance рассказывает о том, какие вопросы стоят перед продактами в финтехе, цифровом с рождения, но много взявшем от своих родителей, традиционных банков и финансов. В финтехе, как правило, бизнес строится вокруг продукта и везде сплошной agile, а про «водопад» слышали лишь те кому за 30 и кто успел поработать в компаниях-динозаврах.

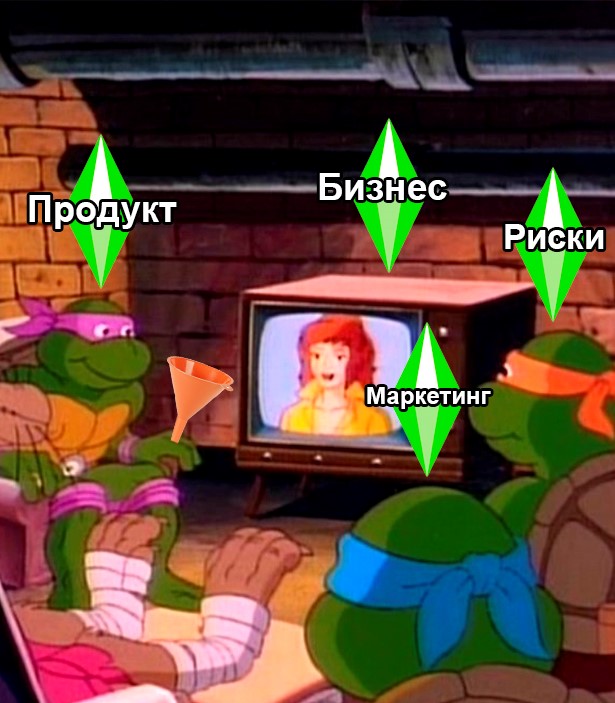

Пара слов о трех черепахах

Продукт в финтехе это лишь одна из этих черепах, которая как и в е-коммерс несет на себе воронку. Еще две черепахи — это маркетинг и риски. Маркетинг приводит трафик в воронку, а риски ставят фильтры в его горлышке. Если будет хромать одна из трех черепах, бизнес может накрениться и дефолтнуть.

Это ключевое отличие от диджитал компаний, где часто есть только продукт и маркетинг продукта. Почти половина вопросов, которые приходится решать той или иной черепахе — находятся на стыке ответственности двух других и поэтому их приходится решать совместно в команде, много обсуждать и много тестировать.

Отсюда очень важная особенность продуктовых вопросов в финтехе: нужно понимать сленг коллег, в первую очередь из рисков, зависимости между смежными KPI и как изменения одного приводят к изменениям в другом.

Давайте начнем со слэнга, а потом посмотрим несколько кейсов, когда продактам нужно взаимодействовать с прагматичными риск-математиками и мечтательными маркетологами.

Сленг кредитных рисковиков

AR — approval rate. Соотношение одобренных кредитов к поданным заявкам.

IR — issue rate. Соотношение выданных кредитов к поданным заявкам (бывает так, что компания одобрила заем, но он не был выдан: банк отклонил транзакцию или сам заемщик передумал).

RR — recovery rate. Соотношение входящего денежного потока к исходящему.

NPL — non performing loan. Соотношение количества «не платящих» клиентов к тем, кто оплачивает вовремя. Иными словами просрочка.

NPL2, NPL15, NPL30, NPL90 — non performing loan after 2,15,30,90 days. Соотношение NPL взятое через 2,15,30,90 дней после даты планового поступления.

FPD, SPD, TDP — first (second, third) payment default. Термин актуальный для кредитов с аннуитетными платежами, это соотношение количества «не платящих» первый (второй, третий) платеж к тем, кто оплачивает этот платеж вовремя.

Как вы уже, наверное, догадались, все эти показатели выражаются в процентах и многие из них актуальны для всей банковской индустрии, правда называться они могут по-разному. Например даже у нас в компании у финансистов есть своя странная терминология, которую они используют. Ну и смотреть эти показатели нужно в разрезе винтажей. Что? Да, я тоже раньше называл их «купажами» и не мог понять зачем финансисты извратили всем известную терминологию когортного анализа. Если коротко, то в финансах винтаж ~ когорта, только когорта клиентов, а не кредитов. Чтобы расставить все точки над рисками, надо сказать что самым важными показателями являются RR, NPL и AR.

Немного про recovery

Продуктовый мир живет в парадигме юнит экономики и LTV (life time value, жизненный цикл клиента) и мало кто слышал про recovery, но на самом деле они очень похожи. И тот и другой про то, сколько ты зарабатываешь с определенной группы. Но вот в чем отличия:

- recovery это соотношение входящего денежного потока к исходящему денежному потоку определенного винтажа, а LTV это разница статичных величин (доход минус расход)

- recovery показывает доходность одного винтажа в рамках одного кредитного цикла, а LTV за весь жизненный цикл

- один в процентах, другой в валюте.

Пример

Представьте себе кредитный продукт длительностью в 12 месяцев. В течении года вы каждый день выдаете эти 12-месячные кредиты. Как понять сколько вы заработали по результатам года, ведь многие могут не вернуть кредит, многие могут закрыть кредит раньше срока и т.д.? Для этого нужно ждать пока пользователь заплатит по этим кредитам до 3–4 платежа («дать вызреть») и затем на основе статистики каждого винтажа вы сможете спрогнозировать recovery вашего портфеля. Посчитать выручку дальше уже несложно.

Зачем продакту нужен этот показатель? Очень часто, когда вы тестируете бизнесовые изменения, а не UI/UX (юзабилити) который проще померить в конверсии, то основным «мерилом» эффекта будет именно recovery, показатель отражающий удельное повышение вашего заработка.

NPL — это второй по важности показатель. Он применим к винтажам и к портфелю целиком. Это показатель характеризует пользовательский трафик, который проник в вашу воронку и приносит вам деньги. И чем он ближе к 0% — тем лучше, 0% означает что все клиенты платят по кредитам. Так, конечно же, не бывает в реальной жизни. Всегда есть те пользователи, которые не платят за свою подписку в Netflix. Но Netflix может просто отключить им доступ к своему контенту. Мы же не можем забрать выданные деньги назад, поэтому для нас это потери, которые сильно влияют на экономику как продукта, так и всего бизнеса. И примерно каждый второй тест, который запускают продакты и маркетинг требует оценки изменения NPL.

AR/IR. Все мы знаем, как работают банки, они нас «скорят», прогоняют собранные про нас данные через свои модели оценки рисков, ставят нам баллы и определяют «хороший» или «недостаточно хороший» клиент перед ними. Уровень одобрения это результат работы скоринга. Чем более продвинутые скоринг-модели у компании, тем больше клиентов она сможет получить на рынке, и тем больше будет отдача от инвестиций в привлечение клиентов.

Надеюсь вы понимаете, что обозначенные риск-показатели это лишь верхушка айсберга.

Маркетинговые показатели

Они очень похожи на продуктовые, важно то, как отделы договаривается по зонам ответственности внутри компании. Как правило CR (конверсия) и retention — это совместные продуктово-маркетинговые показатели, а вот стоимость привлечения клиента уже чисто маркетинговый показатель.

- Трафик, за который отвечает маркетинг сильно влияет на конверсию. Можно пригнать тонны пользователей, из которых до конца воронки дойдут единицы. Потому что, например, это совершенно нецелевой трафик.

- Трафик, который может хорошо конвертироваться — может плохо проходить через барьер скоринга. Опять же потому что это просто не те клиенты, которые вам нужны.

- Трафик, который хорошо конвертируется и даже проходит через скоринг тоже может быть не тем, что вы ищете. Просто потому что его NPL может быть выше среднего.

Вы поняли, что во всем всегда виноват маркетинг? Ну или почти всегда. Это, конечно, шутка.

Главная цель продактов

Как я уже говорил, одна из важнейших зон ответственности продактов в ID Finance — это воронка: процесс, когда пользователь становится нашим клиентом заходя на наш сайт. Воронки в разных сервисах могут быть технически устроены по разному, но цель продактов всегда одинакова: минимизировать издержки (funnel costs: APIs, comminications, processing, identification, OCR and other) и максимизировать количество пользователей, добравшихся до горлышка — CR (конверсию). Тут и решение вопросов дизайна и UI, UX (юзабилити), API интеграций (в наших воронках много интеграций со сторонними сервисами), возврат брошенных регистраций (они же abandoned basket в онлайн шоппинге), вопросы безопасности, моделирование кейсов и просчет экономики улучшений — все это в борьбе за драгоценные процентные пункты конверсии.

Однако, конвертнуть пользователя с сайта — это лишь начало. Пользователей, ставших обладателями ценного звания нового клиента, предстоит еще обернуть в повторных клиентов. Тут работает стандартный тандем маркетинга и продакт менеджеров — вместе мы придумываем как это сделать и следим за retention (у нас ~90%). В ход идет весь арсенал директ-маркетинга и коммуникаций, разработка привлекательных продуктовых предложений (но с хорошей экономикой), бонусные программы, скидочные программы и т.п. И, конечно же, через пару лет после старта проекта повторные пользователи становятся основным источником прибыли и мы о них активно заботимся и думаем.

Экономика проекта

Экономика — это самая интересная и самая сложная часть в разработке продуктового функционала в финтехе. Тут мы следим за average check (средним чеком), и за LT/LTV. При тестировании и проработке продуктовых особенностей необходимо отследить весь ворох показателей. Именно это сложнее всего, потому что мы частично на поляне «рисков», владельцев показателей (просрочки и recovery), которые на самом деле не любят рисковать.

Они будут стараться минимизировать доли трафика на тестовые ветки, придумывать множество причин почему нужно осторожничать. Нужно отдать им должное — они очень часто оказываются правы, математики все-таки. И компромисс — это то, что помогает найти золотую середину между рискованностью нашего MVP и минимизацией возможных потерь при фейле. Тесты в области экономики продукта довольно долгие, но если тест оказывается успешным, то может принести хорошие дивиденды продукту и бизнесу.

Бизнес у нас непростой и без продактов в финтехе никак. Нужно быть техническим спецом, чтобы общаться на одном языке с dev командой и поставить задачу на разработку, нужно отлично понимать бизнес, чтобы заниматься разработкой и тюнингом продуктов, и нужно быть менеджером, чтобы заставлять все вокруг двигаться в нужном темпе.

В следующей статье расскажу зубодробительные кейсы про то, как ваша классная продуктовая фича может взвинтить и RR и NPL одновременно, и про то как можно улучшать CR одновременно снижая, например, AR.