Стратегия «нишера»: почему конкуренция заставит компании подстраиваться лично под вас

«Ты уникален, бро!» — вот что сейчас хочет внушить клиенту каждый бизнес. Ведь конкуренция во всех отраслях растет, а доходы клиентов — не особо. Поэтому компании всё чаще делают ставку на нишу. В этой статье разберем, что такое «конкурентная стратегия ниши», в чем ее фишка и как она будет влиять на жизни всех нас.

Вероятно, вы слышали про сравнение рынков с разноцветными океанами. Если есть возможность запасть потребителю в самое сердечко без бодания с сильными конкурентами, то океан называют «голубым». В идеальном мире для достижения успеха нужно находить именно такие рынки. Если же вместе с вами за потребителя уже борются несколько (или дофига) игроков с добротными продуктами, то океан именуют «алым». На таких рынках конкурировать дорого, сложно, и вообще не рекомендуется (разве что вы любитель острых ощущений).

Этот хитрый парень по имени Чан Ким явно кое-что знает о бизнес-стратегиях — ведь он написал целую книгу про «стратегию голубого океана».

Но что если я скажу вам, что «алые» океаны — это для детишек? А сейчас будет настоящий adult-контент.

Не секрет, что прямо сейчас мировая экономика далека от своего оптимального состояния. Пока регуляторы и аналитические агентства соревнуются в пессимизме относительно прогнозов экономического роста, компаниям нужно понять, как жить дальше. Для этого они переосмысливают свои стратегии и продукты. Ведь одно дело вести борьбу за клиентов на «восходящем тренде», когда доходы населения растут, и регулярно возникает новый спрос. И совсем другое — сохранять свои позиции (или, чего уж мелочиться, расти!) на высококонкурентном рынке, где совокупный спрос сокращается или в лучшем случае топчется на месте.

Примерно так чувствует себя руководитель направления типичной компании, когда начальство поставило ему цель «вырасти в три раза» в 2023 году.

Это уже не алый океан. Это, черт возьми, лавовый поток после извержения Кракатау! И именно в такой ситуации многие компании из самых разных отраслей обнаружили себя прямо сейчас.

Разумеется, любая рецессия не навсегда, и после спада будет рост. Но ближайшие «икс» лет («икс» — потому что никто не знает точно, сколько именно) компаниям придется искать весьма творческие бизнес-решения.

Но есть и хорошая новость — такие решения существуют! Одно из них — фокус на нишевых продуктах. Это целая отдельная стратегия конкурентной борьбы, и в этой статье мы обстоятельно промоем ей косточки.

Лайфхаки конкуренции, или как влюбить в себя клиента, когда у него становится меньше денег

Начнем с вопроса на засыпку. Как вы думаете, что делает подавляющее большинство потребителей, когда становятся чуть беднее?

Для начала, они грустят и начинают покупать пакеты молока по 950 миллилитров вместо 1 литра (привет шринкфляция).

Примерно так выглядит сферическая шринкфляция в вакууме. Еще это явление называют «даунсайзинг» (я еще слышал «сжимфляция», но такие шедевры художественных переводов я с вашего позволения использовать не буду).

А потом потребители делают одну важную вещь. А именно — мысленно (или вполне буквально — карандашиком на листочке или в планировщике на смартфоне) делят свои траты на три большие категории:

Первая — то, без чего в целом можно обойтись. Допустим, вы любите перед работой испить капучинку в ближайшей кофейне. Кофеманы со мной поспорят, но если честно, эту трату легко можно не делать. Ведь бесплатный фильтр-кофе из офисного автомата тоже сойдет (а еще лучше пить воду, вода — это жизнь!).

Вторая — то, без чего обойтись не получится, но можно найти более дешевый аналог или замену. Покупали сырную нарезку на завтрак? Но ведь на кухне всегда есть нож! Да и Сяоми теперь не «топ за свои деньги», а просто топ.

Третья — то, без чего обойтись нельзя. Или если все же можно, то очень не хочется. Настолько не хочется, что даже после утяжки всех поясов потребитель найдет на это копеечку.

Задача большинства компаний прямо сейчас — сделать так, чтобы их продукт оказался в третьей категории.

Разумеется, в третью категорию автоматом попадают продукты первой необходимости — лекарства, базовая одежда и техника, основная продуктовая корзина и все такое.

На всякий случай напоминаем: понятие «предметов первой необходимости» у всех разное, единого правильного ответа тут нет!

Но если ваш продукт не первой необходимости (что скорее всего), то остается лишь один способ — нужно повышать лояльность потребителя. То есть делать так, чтобы ваш продукт воспринимался не просто как «неплохой-модный-молодежный», а как любимый.

В общем и целом, есть три способа этого добиться. Умные дядьки-экономисты еще называют это «конкурентными стратегиями»:

Первый вариант — сделать уникальный крутейший продукт, который на голову сильнее конкурентов. Такой продукт будет пользоваться спросом даже на гиперконкурентном рынке. Даже если этот рынок стагнирует, а доходы населения не растут. Но есть одна проблема — это капец как непросто, и удается только избранным. Иначе все бы так делали, а потом радостно считали денежки.

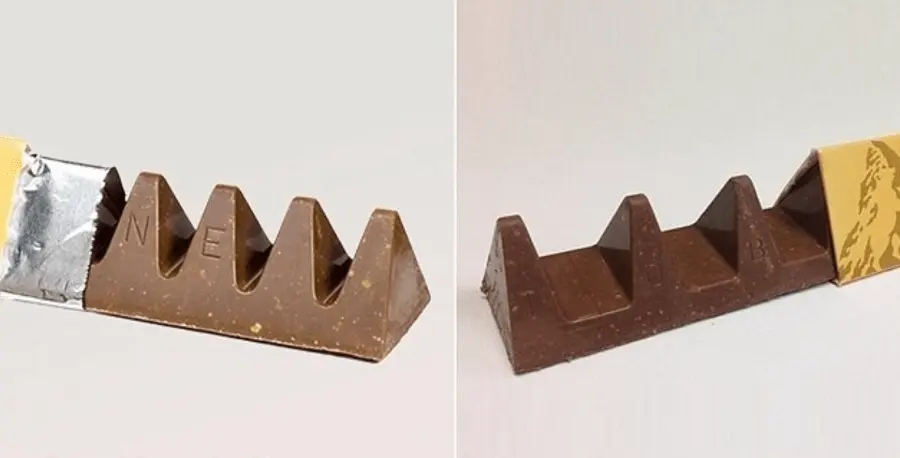

Второй — стать лоукостом. Популярный вариант такой стратегии — лидерство цен. Это когда хардкорно оптимизируешь все что только можно, за счет чего добиваешься самого привлекательного ценника без ухудшения базовых потребительских свойств товара. Типичный пример — это когда шоколадный батончик продолжает быть сладким и вкусным, а за пальму в составе и дешевую упаковку извиняйте, лоукост есть лоукост.

Третий — применить все свои навыки конкурентной фокусировки. Или, иначе говоря, уйти в нишу.

Это Майкл Портер — крутой и умный дядька-экономист, который четче всех пояснил за три конкурентные стратегии (в общем, база-основа). На фото он как бы показывает, как именно нужно брать и фокусироваться на нише.

Если ваша компания — брутальный альфач, то для вас есть еще четвертая «читерская» опция. Забить на все нормы приличия и залить рынок маркетинговыми бюджетами. Тоже вариант, но не будем забывать, что сейчас не самые простые экономические реалии. Так что у компаний подсчитан каждый рубль, доллар и даже тугрик. К тому же, подобные шорткаты нам не интересны, потому что мы здесь собрались, чтобы отыскать работающие лайфхаки конкуренции, а не прожигать бабло.

Что такое ниша — в чем ее смысл, и с чем ее едят

Давайте для начала обозначим, что мы имеем в виду под словом »ниша».

Ниша — группа потребителей, одна или несколько характеристик которой СУЩЕСТВЕННО отличаются от других групп.

Помимо ниш есть сегменты. Сегмент больше ниши и покрывает более значимую группу потребителей с неким признаком. Но в рамках этой статьи мы их разделять не будем, т.к. для нас важно значимое отличие от остального рынка, а размер пирога второстепенен.

Как вы заметили, водораздел ниши от остального рынка происходит по какому-то параметру (или совокупности параметров). А значит, потребители внутри одной ниши имеют что-то общее. И это «общее» будет очень сильно отличаться.

Наглядный пример того, как можно найти свою нишу путем дифференциации от остального рынка (или когда весь рынок — это обычные батоны, а вы на нем сладкая булочка).

Допустим, представители ниши могут быть одного возраста, одной социальной группы, иметь одно и то же увлечение или профессию, ну и так далее.

Из этого «чего-то общего» вытекает определенный запрос к продукту. Причем нишевый запрос гораздо более конкретный, узкий и даже точечный. А значит, продукт для ниши имеет куда больше шансов филигранно выстроить свое ценностное предложение так, чтобы наиболее эффективным способом отработать этот самый запрос.

Ценностное предложение (Value proposition, VP) — ясное, четкое и однозначное изложение преимуществ, которое получит потребитель при приобретении или использовании вашего продукта. Иначе говоря, это то, как ваш замечательный продукт улучшит жизнь потребителя.

VP — «сердце» продукта и фундамент любой продуктовой стратегии.

Иногда VP путают с позиционированием — это близкие штуки, но не одно и то же.

Чтобы ценностное предложение запало в душу потребителю, оно должно:

Решать его проблему (желательно какую-нибудь очень важную и болючую). Продукт может это делать за счет определенного функционала, фич и инструментов. Допустим, в банкинге это может быть особенная служба поддержки, готовая помочь разрулить специфические вопросики.

Либо же, наоборот, давать пользователю «суперсилу». В таком случае можно сфокусировать ценностное предложение на дополнительных преимуществах и разных уникальных плюшках. Продолжая на примере банкинга, это может быть программа лояльности с кэшбэком в весьма экстравагантных категориях.

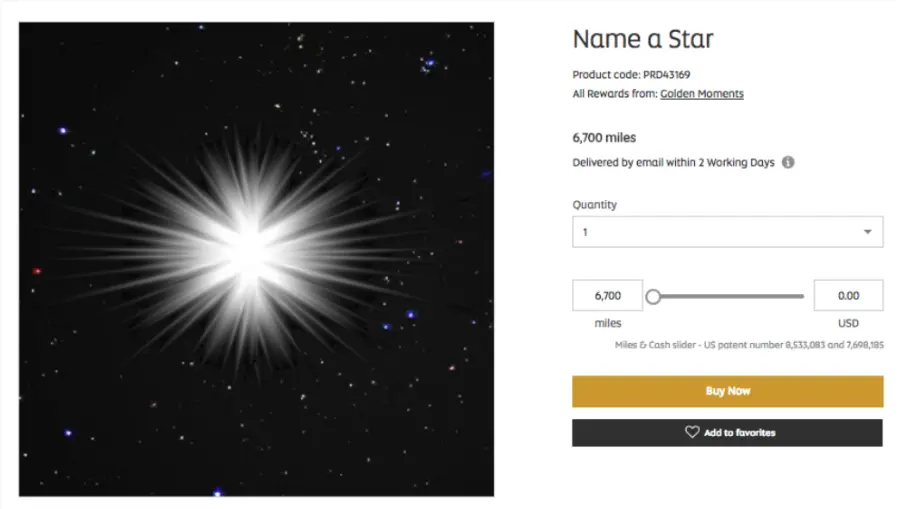

Клиенты программы лояльности Etihad могут за мили дать имя аж целой звезде. Как тебе такая привилегия, Илон Маск? Впрочем, перебарщивать с оригинальностью тоже не стоит — потребителю нужна ценность, а не цирк с конями.

Помимо шортката к сердцу потребителя за счет персонализации, ниша помогает убить еще одного зайца — защититься от эластичности спроса по доходу.

Дело в том, что покупательская способность клиентов внутри ниши может быть меньше подвержена внешнему влиянию, чем весь рынок.

Эластичность спроса по доходу — это экономический коэффициент, показывающий, насколько сильно человек сокращает траты при падении своего дохода на определенную величину денежек (и наоборот). Чем больше эта эластичность, тем сильнее сокращает (ну или наращивает).

Большинство потребителей имеют высокую эластичность спроса по доходу. Но в рамках ниши отдельные потребности и ценности могут весьма странным образом выходить в авангард. И чтобы их удовлетворить, потребители внутри ниши всегда найдут копеечку (иногда даже достанут ее из самых потайных закромов).

Поэтому нишевому потребителю может быть относительно наплевать на кризисы, рецессии и прочие малоприятные реалии нашей жизни. А значит, сильные нишевые продукты могут подстраховать компанию от внешних потрясений (при этом принося высокую ценность потребителю — так что тут все честно).

Расхваливая нишевую стратегию (весьма заслуженно), нужно сказать пару слов и про ее недостатки.

Конечно, если бы выход в нишу был легкой прогулкой без рисков, то все компании бы только по нишам и сидели.

Главный недостаток ниши — это ее ограниченная емкость.

И из этого вытекают два тревожных следствия:

Повышенный риск. Что делать, если на ваш и так скудный рыночек завалится сильный и богатый конкурент? (спойлер: продаться ему). Также может быть ситуация, когда произойдет какое-то специфическое для этой ниши событие, которое сильно навредит спросу. Допустим, всемогущая государственная машина может взять и прикрыть вашу уютную полянку!

Например, полтора года назад китайское государство отшлепало рынок онлайн-образования — онлайн-репетиторов для школьников тупо запретили. Так что котировки некоторых компаний рухнули на 95%, да так и не восстановились (см. грустную красную стрелку).

Ограниченность масштабирования. Ваш продукт залетел в топы внутри ниши и вы хотите расти дальше? А некуда! Максимум, расширяться в другую географию, что в нынешних реалиях весьма непросто даже для «массовых» продуктов. Или делать новый продукт с другим ценностным предложением, но тогда, спрашивается, зачем было вот это все?

Итак, а теперь давайте разберем нишевые продукты на реальных примерах из одной конкретной индустрии.

Банки в нишах (нет, речь идёт не про погреб вашей бабушки!)

Итак, вы взвесили все «за» и «против» и поняли, что выход в нишу — ваш идеальный план-капкан. Теперь нужно понять:, а как, собственно, найти эти самые ниши?

Конечно, я мог бы сейчас написать несколько заумных абзацев про конкретные практические шаги. Но вы и сами без меня отлично можете вбить в Гугл (или ChatGPT) запрос «стратегия выбора ниши» и почитать про принципы выделения сегментов, расчет их емкости, оценку уровня конкуренции через всякие индексы Герфиндаля и прочие безусловно интересные, но слегка нудные штуки.

Вместо этого давайте лучше наглядно продемонстрирую, что «нарезать ниши» можно по конкретным понятным параметрам.

Как я говорил, иллюстрировать нишевание мы будем на примере банкинга. Почему именно банкинг? В-первую очередь, потому что любые банковские продукты при всем их многообразии, по сути, дают клиенту всего две ключевых ценности — они либо дают доступ к чужим деньгам, либо позволяют комфортнее обращаться со своими деньгами. Поэтому на примере банкинга очень удобно отслеживать, каким образом форматы продукта, нюансы продуктового дизайна, отдельный функционал и фичи адаптируют эти две универсальные ценности для разных ниш. А во-вторых (ну ладно-ладно, это во-первых), мне сподручнее всего писать именно про банкинг, потому что я проработал в этой отрасли не один год, и кое-что про нее понимаю.

Итак. Пока вы невинный младенец в колыбельке, банковские продукты для вас не очень актуальны. Однако, как только вы начинаете учиться и ходить в школу, все меняется — на сцену выходит детский банкинг.

Для самых маленьких и чуть постарше

Компании отлично понимают, что формировать лояльность к бренду нужно с детства. Финансовые продукты — не исключение. Поэтому многие банки предлагают специальные карточки для детей. Чаще всего такие карты фокусируются на безопасности трат ребенка и удобстве контроля со стороны родителей.

Давайте на примере. Если бы вы жили в Чехии, то скорее всего у вас была бы специальная детская карта-брелок для школьников.

Карту-брелок Kolin выпустила ассоциации начальных школ Чехии в партнерстве с местным банком. Такая карта служит как кошельком для карманных расходов (оплата питания в школе, общественного транспорта и т.д.), так и пропуском в школу, а также билетом в библиотеку и даже пропуском в хранилище велосипедов — надеюсь, не чужих.

С помощью карты-брелка ребенок сможет расплатиться за котлетку с пюрешкой в столовой (или что там едят в Чехии?), а вот пить пиво вместо продленки не получится — родители сразу же узнают в приложении, какая гадкая палатка продала пилзнер их кровиночке.

Когда ребенок становится взрослее, его полезно не только контролировать, но и учить обращаться с деньгами. А то вдруг потом повзрослеет и решит хранить все деньги в FTX.

На этой потребности выезжает продукт финтех-юнита страховой компании Ageas Group. Подросток в приложении имеет весьма продвинутый функционал для накопления по целям — он может создать финансовую цель, выставить сумму, срок и другие детали (допустим, накопить на PS5 к концу года). Таких целей может быть несколько, и деньги между ними можно разделять и перераспределять. Можно скинуть ссылку мамам-папам-тетям-бабушкам, тем самым лишив их головной боли выбора подарка. Помимо этого приложение даёт доступ к платформе с обучением финансовой грамотности и всяческому полезному контенту по теме (существенная часть которого еще и геймифицирована).

Важно! При разработке продуктов для ниши нужно привлекать и изучать настоящих представителей данной ниши. Иначе получится вот так:

Когда за разработку банковского продукта для подростков отвечал 50-летний руководитель отдела карточного бизнеса Семен Петрович.

Взрослея далее, многие молодые люди столкнутся со следующим этапом — выбором ВУЗа. Так уж повелось, что во многих странах бюджетное обучение развито так себе, поэтому за высшее образование нужно платить. И большой популярностью пользуются студенческие ссуды.

Однако новоиспеченным взрослым людям весьма стремно связываться с процентными продуктами (если, конечно, у них нет явных отклонений в развитии). Поэтому есть финтехи, которые поставили себе задачу буквально провести молодежь за ручку в дивный мир кредитов и ссуд (хех). Яркий пример — американский финтех-стартап Climb.

Climb построил здоровенную модель на основе больших данных, которая считает финансовый эффект студенческих программ и оценивает примерный доход выпускников после получения выбранной корочки, а также позволяет сравнить его с другими подобными. Это позволяет будущему студенту более трезво выбрать программу, на которую брать заемные деньги — посравнивать программы по разным критериям и прикинуть их окупаемость для себя любимого. И разумеется, Climb сразу же может выдать ссуду не отходя от кассы, ведь это в конце концов финансовый продукт.

Да, сложно отрицать, что это самый настоящий кредит с неиллюзорными процентами, который выдается молодым и неискушенным клиентам. Но раз студенческие ссуды берут в любом случае, то лучше иметь инструмент, который позволяет делать это более взвешенно и осознанно.

Сколько увлечений, столько и ниш

Выше мы уже говорили, что у клиентов внутри ниши есть что-то общее. Однако сходства могут быть и у потребителей, которых тяжело связать в единую нишу. Допустим, две женщины с детьми дошкольного возраста (= общий признак) могут иметь совершенно разный потребительский профиль — из-за различного характера, амбиций, увлечений, круга общения или дохода. И вообще, одна предпочтет правую палочку Твикс, а другая левую.

Однако ниша на то и ниша, что внутри нее потребители часто связаны гораздо сильнее. Порой — так сильно, что формируют сообщество (или, как говорят хипстеры с подворотами, «комьюнити»). В рамках сообществ они начинают взаимодействовать — как друг с другом, так и с кем-то общим. Например, с определенными инфлюэнсерами.

Эти самые сообщества дают нишевым продуктам крутую возможность ускорить путь к сердцу потребителя.

Например, Почта банк несколько лет назад выпустил «Игровую карту» — специальную карточку для геймеров. Помимо вполне логичного уникального дизайна и повышенных кэшбэков на определенные категории трат (например, покупку игр в Steam и магазинах PS и Xbox), владельцы карты получают доступ к специальному закрытому комьюнити. Практически к тайному обществу.

Сообщество это, естественно, геймерское. Помимо эксклюзивного около-игрового контента, внутри организовывались киберспортивные турниры с призовыми фондами. К турнирам даже иногда привлекали звезд киберспорта, с которыми можно было потренироваться или просто провернуть катку-другую.

В моем воображении это геймерское сообщество выглядит примерно так.

Для тру-геймеров подобные эксклюзивные преимущества способны перевесить любые недостатки и косяки продукта — даже если им каждый день будут по ночам названивать сотрудники банка и предлагать «очень выгодную предодобренную кредитку».

Профессиональная карта для профессионального водилы

Увлечения и развлечения это хорошо, но необходимость зарабатывать бабло никто не отменял. Популярный и доступный для многих людей способ это сделать — подработка в такси. Когда-то, чтобы начать таксовать, надо было сначала приобрести специальную лицензию (в США она называется «медальон», и в начале 2010-х ее стоимость доходила аж до миллиона баксов), а в современном цифровом мире для этого достаточно просто уметь водить и пойти запартнериться с агрегатором. (Ну, еще надо, конечно, выучить волшебную фразу «вообще-то у меня успешный бизнес, а таксую я для души…»)

Большинство таксистов хотят много и быстро зарабатывать, а меньше всего при этом они хотят париться за всякие финансовые нюансы. При этом классические банковские карточные продукты для них часто неудобны: приходится мириться с поступлением денег от заказов только на следующий день, банки то и дело норовят брать какие-то комиссии за поступления (эквайринг-шмэквайринг — вот это всё!).

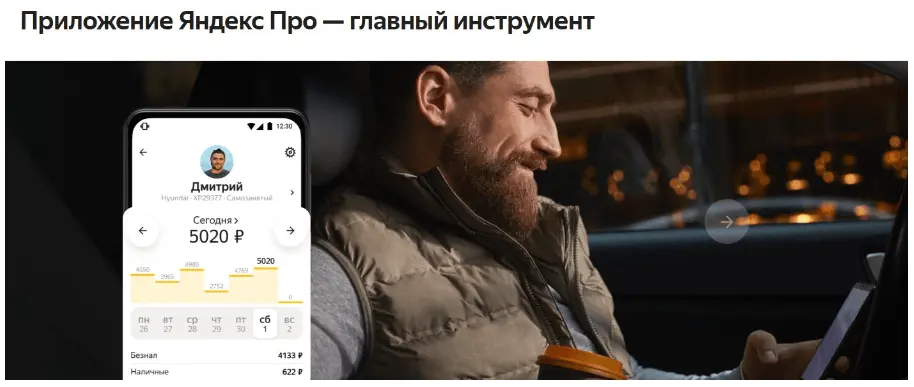

Глядя на это, Яндекс решил залезть на банковскую поляну и предложить специальное финансовое решение для таксистов: что логично — с учетом того, сколько водителей зарегано у них в Яндекс.Такси/Uber. Спецкарта называется Яндекс Про (блин, такую возможность упустили назвать ее как-нибудь в стиле «Яндекс Газуй!»).

Карточка оформляется в самом приложении Яндекс Про и сразу привязывается к профилю водителя прямо там, что упрощает отслеживание поступлений за заказы — не надо даже переключаться в приложение банка, чтобы увидеть зачисление средств. Сами деньги за поездку зачисляются моментально и без комиссии, что не может не радовать водилу.

В рекламе Яндекса сфоткан прямо такой ламповый хипста-таксист — сразу видно, что вот у этого точно есть успешный стартап, а баранку он крутит в качестве хобби!

Фокусировка на одной конкретной профессии здесь позволяет затюнинговать карту специальными фичами, которые будут востребованы именно у таксистов: например, 10% кэшбэка на топливо при оплате через сервисы Яндекса и так далее.

Вообще, такая «сегрегация» продукта по профессии позволяет очень круто подстроить его свойства под нужды конкретных людей. Главное при этом — удостовериться, что объем спроса внутри этой ниши достаточно большой. Ну то есть, условно, продукт для музейных экскурсоводов вряд ли взлетит чисто исходя из их количества. А вот с профессиональными водителями, которых в России миллионы, идея уже выглядит рабочей.

Богатые тоже платят

А вот и одна из самых лакомых ниш для многих компаний. Почему так? Пожалуй, выделю две причины, которые лежат на поверхности.

Во-первых, по мере роста благосостояния люди, как ни странно, склонны наращивать долю премиальных продуктов и услуг в своем потреблении. А в премиальные продукты, как известно, можно заложить более приятную для компании маржу.

Примерно так компании выстраивают ценообразование на премиальные продукты.

Вторая объективная причина — спрос премиального сегмента гораздо менее эластичен по цене. Если в тяжелые времена у обеспеченного потребителя на счете будут лежать 100 млн руб. вместо 200 млн руб. (или долларов, тут уж смотря на что у вашего продукта силенок хватит), то он вряд ли пересядет с Мерседеса на Хендай. И это очень важно, если мы уходим в нишу ради сокращения рисков колебания спроса.

Тем не менее, при работе в премиальном сегменте есть и определенные нюансы. Первый — весьма высокая конкуренция, ведь премиальщики — лакомая аудитория для большинства компаний. Второй — ультравысокие требования к продукту (уважаемые люди абы за что платить не станут). Третий — весьма уникальный нюанс. Он связан с т.н. «символическим капиталом».

«Символический капитал» — ценность, связанная не с потребительскими качествами продукта, а с тем, что о нем думают другие. Чаще всего выражен в престижности, статусности, «крутости». Присущ премиальным товарам.

Менее элегантный младший брат символического капитала носит имя «понты».

Для финансовых продуктов все это тоже отлично работают. Обычно все уважающие себя банки предлагают свои премиальные линейки карт. С ними клиенты получают премиальную поддержку (а иногда и вовсе «консьерж-сервисы»), повышенное начисление всяких бонусов, проходки в бизнес-залы и прочие лакшери-плюшки.

Разумеется, делается это не просто так. Для банков премиальные клиенты особенно сладки, ведь у них много денег, которые непременно нужно привлечь к себе в виде депозита или инвестиций. А банк уже найдет способ, как на этих деньгах заработать.

Более того, в банкинге премиум-сегмент имеет одну приятную особенность. На других рынках практически все премиальные товары имеют ограниченный спрос — ведь богатых людей не так уж и много, а их потребности все же ограничены. Продадите вы богачу одну пару часов, ну две, может быть десять (если он очень любит часы), но не больше.

А вот в банкинге такой проблемы нет. Ведь ключевой продукт банкинга — «парковка денег». И спрос на эту услуг ограничивается лишь объемом этих самых денег. Которых, как известно, у богачей много.

Так вот. Премиальные продукты предлагают многие банки, но есть отдельные финансовые бренды, работающие исключительно с богатеями (или, если по научному, с UHNWI — Ultra High Net Worth Individuals).

Яркий пример — британский банк Coutts. Эта организация всеми своими фибрами демонстрирует, что все очень серьезно. Начнем с того, что это один из 10 самых старых банков Британии, которые уже несколько веков обслуживает всяких сэров да лордов.

Coutts — это настолько премиальный вип-лухари-банк 80 левела, что в нем обслуживалась даже сама королева!

Само собой, все клиенты получают персонального менеджера-дворецкого, услуги по управлению активами и всякие там разные входы в бизнес-залы (последнее — просто пыль, чисто для галочки). Помимо этого, дизайны всех карточек выполнены именитыми товарищами вроде Стеллы Маккартни или дома Burberry. Ну и конечно, программа лояльности. По ней клиентам начисляют не какие-то там баллы, бонусы или прочие фантики, а «короны» (Crowns). Ох уже эти богатеи, вечно им подавай короны да брильянты! При накоплении изрядного количества «корон» клиент может получить не только продуктовые привилегии, но и люксовые подарки — например, часики Bremont.

Впрочем, мир крутится-вертится. Поэтому даже Coutts потихоньку меняет фокус с «тяжелого люкса» на отработку всяческих актуальных повесточек. Например, в последнее время все больше привилегий связаны с разными донатами на экологические инициативы, борьбу с голодом и вот это вот все.

Кстати говоря, если будете выходить в премиальный сегмент, обязательно попробуйте внедрить благотворительные механики. При грамотной реализации должно хорошо зайти, богатые ребята это любят.

Так что в итоге?

Итак, мы разобрали, что такое стратегия ниши, какие у нее преимущества и подводные камни. А также прикинули, исходя из каких параметров можно провести нишевание на практике.

В этот раз мы сфокусировались на примерах из одной индустрии (банкинга), но приведенная выше логика работает для любого рынка — ведь принципы поиска и выбора ниш вполне универсальны.

Надеюсь и верю, что статья помогла вам повысить насмотренность, а возможно и породила в вашем сознании направления и конкретные шаги для дальнейших действий вашей компании.

В заключение хотелось бы отметить один важный момент. Прямо сейчас человечество стоит перед революцией искусственного интеллекта. Это открывает принципиально новые возможности для запуска нишевых продуктов. Более того, на смену нишевости может прийти ультраперсонализация.

Если сейчас компании способны выпускать продукты для богатых, для детей, для айтишников и т.д., то возможности продвинутого искусственного интеллекта способны сразу учитывать огромное множество факторов на принципиально ином уровне. За счет этого продукт может кастомизироваться прямо в процессе его потребления (особенно это касается всяких цифровых штук). Потребители будут к этому привыкать, так что компаниям придется адаптироваться.

Если вам нравятся подобные разборы бизнес-моделей и конкурентных стратегий, написанные живым языком и с наглядными примерами, то также рекомендую прочитать мою статью про Лоукосты (эту модель мы упоминали в начале статьи).

Также буду благодарен за подписку на мой канал Disruptors. Там я разбираю ключевые события в бизнесе, отраслях и компаниях, а также не забываю о знаковых инновациях, бизнес-моделях и продуктовых фичах. Отдельные благодарности и лучи добра посылаю Паше »RationalAnswer» Комаровскому за отборные мемасы с небольшой долей кринжа!