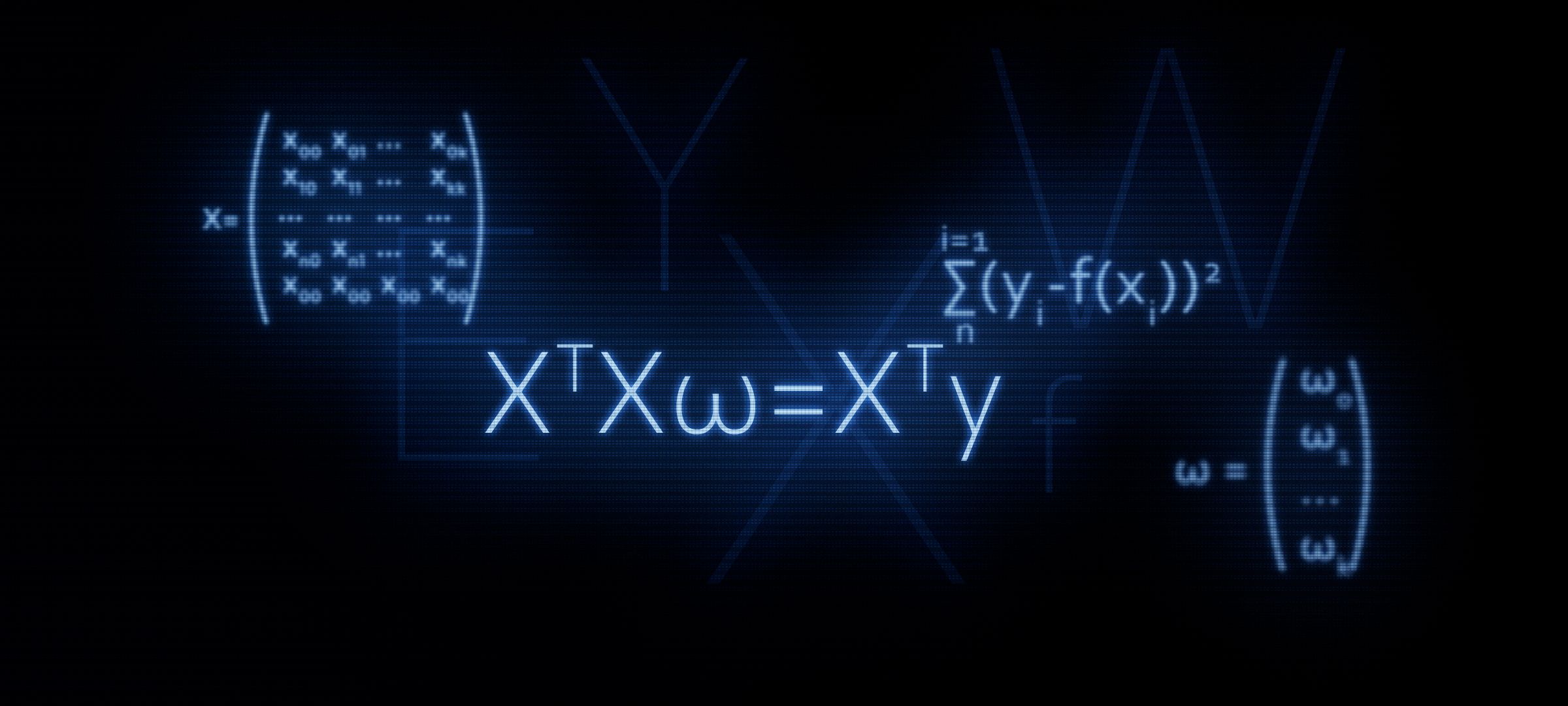

Приводим уравнение линейной регрессии в матричный вид

Цель статьи — оказание поддержки начинающим датасайнтистам. В предыдущей статье мы на пальцах разобрали три способа решения уравнения линейной регрессии: аналитическое решение, градиентный спуск, стохастический градиентный спуск. Тогда для аналитического решения мы применили формулу  . В этой статье, как следует из заголовка, мы обоснуем применение данной формулы или другими словами, самостоятельно ее выведем.

. В этой статье, как следует из заголовка, мы обоснуем применение данной формулы или другими словами, самостоятельно ее выведем.

Почему имеет смысл уделить повышенное внимание к формуле ?

Именно с матричного уравнения в большинстве случаев начинается знакомство с линейной регрессией. При этом, подробные выкладки того, как формула была выведена, встречаются редко.

Например, на курсах по машинному обучению от Яндекса, когда слушателей знакомят с регуляризацией, то предлагают воспользоваться функциями из библиотеки sklearn, при этом ни слова не упоминается о матричном представлении алгоритма. Именно в этот момент у некоторых слушателей может появится желание разобраться в этом вопросе подробнее — написать код без использования готовых функций. А для этого, надо сначала представить уравнение с регуляризатором в матричном виде. Данная статья, как раз, позволит желающим овладеть такими умениями. Приступим.

Исходные условия

Целевые показатели

У нас имеется ряд значений целевого показателя. Например, целевым показателем может быть цена на какой-либо актив: нефть, золото, пшеница, доллар и т.д. При этом, под рядом значений целевого показателя мы понимаем количество наблюдений. Такими наблюдениями могут быть, например, ежемесячные цены на нефть за год, то есть у нас будет 12 значений целевого показателя. Начнем вводить обозначения. Обозначим каждое значение целевого показателя как  . Всего мы имеем

. Всего мы имеем  наблюдений, а значит можно представить наши наблюдения как

наблюдений, а значит можно представить наши наблюдения как  .

.

Регрессоры

Будем считать, что существуют факторы, которые в определенной степени объясняют значения целевого показателя. Например, на курс пары доллар/рубль сильное влияние оказывает цена на нефть, ставка ФРС и др. Такие факторы называются регрессорами. При этом, каждому значению целевого показателя должно соответствовать значение регрессора, то есть, если у нас имеется 12 целевых показателей за каждый месяц в 2018 году, то и значений регрессоров у нас тоже должно быть 12 за тот же период. Обозначим значения каждого регрессора через  . Пусть в нашем случае имеется

. Пусть в нашем случае имеется  регрессоров (т.е. факторов, которые оказывают влияние на значения целевого показателя). Значит наши регрессоры можно представить следующим образом: для 1-го регрессора (например, цена на нефть):

регрессоров (т.е. факторов, которые оказывают влияние на значения целевого показателя). Значит наши регрессоры можно представить следующим образом: для 1-го регрессора (например, цена на нефть):  , для 2-го регрессора (например, ставка ФРС):

, для 2-го регрессора (например, ставка ФРС):  , для »-го» регрессора:

, для »-го» регрессора:

Зависимость целевых показателей от регрессоров

Предположим, что зависимость целевого показателя от регрессоров » -го» наблюдения может быть выражена через уравнение линейной регрессии вида:

-го» наблюдения может быть выражена через уравнение линейной регрессии вида:

, где  — »-ое» значение регрессора от 1 до ,

— »-ое» значение регрессора от 1 до ,

— количество регрессоров от 1 до

— угловые коэффициенты, которые представляют величину, на которую изменится расчетный целевой показатель в среднем при изменении регрессора.

— угловые коэффициенты, которые представляют величину, на которую изменится расчетный целевой показатель в среднем при изменении регрессора.

Другими словами, мы для каждого (за исключением  ) регрессора определяем «свой» коэффициент , затем перемножаем коэффициенты на значения регрессоров »-го» наблюдения, в результате получаем некое приближение »-го» целевого показателя.

) регрессора определяем «свой» коэффициент , затем перемножаем коэффициенты на значения регрессоров »-го» наблюдения, в результате получаем некое приближение »-го» целевого показателя.

Следовательно, нам нужно подобрать такие коэффициенты , при которых значения нашей апроксимирующей функции  будут расположены максимально близко к значениям целевых показателей.

будут расположены максимально близко к значениям целевых показателей.

Оценка качества апроксиммирующей функции

Будем определять оценку качества апроксимирующей функции методом наименьших квадратов. Функция оценки качества в таком случае примет следующий вид:

Нам требуется подобрать такие значения коэффициентов $w$, при которых значение  будет наименьшим.

будет наименьшим.

Переводим уравнение в матричный вид

Векторное представление

Для начала, чтобы облегчить себе жизнь, следует обратить внимание на уравнение линейной регрессии и заметить, что первый коэффициент не умножается ни на один регрессор. При этом, когда мы переведем данные в матричный вид, вышеобозначенное обстоятельство будет серьезно осложнять расчеты. В этой связи предлагается ввести еще один регрессор для первого коэффициента и приравнять его единице. Вернее, каждое »-ое» значение этого регрессора приравнять единице — ведь при умножении на единицу у нас с точки зрения результата вычислений ничего не изменится, а с точки зрения правил произведения матриц, существенно сократятся наши мучения.

Теперь, на некоторое время, с целью упрощения материала, предположим, что у нас только одно »-ое» наблюдение. Тогда, представим значения регрессоров »-ого» наблюдения в качестве вектора  . Вектор имеет размерность

. Вектор имеет размерность  , то есть строк и 1 столбец:

, то есть строк и 1 столбец:

Искомые коэффициенты представим в виде вектора  , имеющего размерность :

, имеющего размерность :

Уравнение линейной регрессии для »-го» наблюдения примет вид:

Функция оценки качества линейной модели примет вид:

Обратим внимание, что в соответствии с правилами умножения матриц, нам потребовалось транспонировать вектор .

Матричное представление

В результате умножения векторов, мы получим число:  , что и следовало ожидать. Это число и есть приближение »-го» целевого показателя. Но нам-то нужно приближение не одного значения целевого показателя, а всех. Для этого запишем все »-ые» регрессоры в формате матрицы

, что и следовало ожидать. Это число и есть приближение »-го» целевого показателя. Но нам-то нужно приближение не одного значения целевого показателя, а всех. Для этого запишем все »-ые» регрессоры в формате матрицы  . Полученная матрица имеет размерность

. Полученная матрица имеет размерность  :

:

Теперь уравнение линейной регрессии примет вид:

Обозначим значения целевых показателей (все ) за вектор  размерностью

размерностью  :

:

Теперь мы можем записать в матричном формате уравнение оценки качества линейной модели:

Собственно, из этой формулы далее получают известную нам формулу

Как это делается? Раскрываются скобки, проводится дифференцирование, преобразуются полученные выражения и т.д., и именно этим мы сейчас и займемся.

Матричные преобразования

Раскроем скобки

Подготовим уравнение для дифференцирования

Для этого проведем некоторые преобразования. В последующих расчетах нам будет удобнее, если вектор  будет представлен в начале каждого произведения в уравнении.

будет представлен в начале каждого произведения в уравнении.

Преобразование 1

Как это получилось? Для ответа на этот вопрос достаточно посмотреть на размеры умножаемых матриц и увидеть, что на выходе мы получаем число или иначе  .

.

Запишем размеры матричных выражений.

Преобразование 2

Распишем аналогично преобразованию 1

На выходе получаем уравнение, которое нам предстоит продифференцировать:

Дифференцируем функцию оценки качества модели

Продифференцируем по вектору :

Вопросов почему  быть не должно, а вот операции по определению производных в двух других выражениях мы разберем подробнее.

быть не должно, а вот операции по определению производных в двух других выражениях мы разберем подробнее.

Дифференцирование 1

Раскроем дифференцирование:

Для того, чтобы определить производную от матрицы или вектора требуется посмотреть, что у них там внутри. Смотрим:

Обозначим произведение матриц  через матрицу

через матрицу  . Матрица квадратная и более того, она симметричная. Эти свойства нам пригодятся далее, запомним их. Матрица имеет размерность

. Матрица квадратная и более того, она симметричная. Эти свойства нам пригодятся далее, запомним их. Матрица имеет размерность  :

:

Теперь наша задача правильно перемножить вектора на матрицу и не получить «дважды два пять», поэтому сосредоточимся и будем предельно внимательны.

Однако, замысловатое выражение у нас получилось! На самом деле мы получили число — скаляр. И теперь, уже по-настоящему, переходим к дифференцированию. Необходимо найти производную полученного выражения по каждому коэффициенту  и получить на выходе вектор размерности . На всякий случай распишу процедуры по действиям:

и получить на выходе вектор размерности . На всякий случай распишу процедуры по действиям:

1) продифференцируем по  , получим:

, получим:

2) продифференцируем по  , получим:

, получим:

3) продифференцируем по  , получим:

, получим:

На выходе — обещанный вектор размером :

Если присмотреться к вектору повнимательнее, то можно заметить, что левые и соответствующие правые элементы вектора можно сгруппировать таким образом, что в итоге из представленного вектора можно выделить вектор размера . Например,  (левый элемент верхней строчки вектора)

(левый элемент верхней строчки вектора)  (правый элемент верхней строчки вектора) можно представить как

(правый элемент верхней строчки вектора) можно представить как  , а

, а  — как

— как  и т.д. по каждой строчке. Сгруппируем:

и т.д. по каждой строчке. Сгруппируем:

Вынесем вектор и на выходе получим:

Теперь, присмотримся к получившейся матрице. Матрица представляет собой сумму двух матриц  :

:

Вспомним, что несколько ранее, мы отметили одно важное свойство матрицы — она симметричная. Исходя из этого свойства, мы можем с уверенностью заявить, что выражение равняется  . Это легко проверить, раскрыв поэлементно произведение матриц . Мы не будем делать этого здесь, желающие могут провести проверку самостоятельно.

. Это легко проверить, раскрыв поэлементно произведение матриц . Мы не будем делать этого здесь, желающие могут провести проверку самостоятельно.

Вернемся к нашему выражению. После наших преобразований оно получилось таким, каким мы и хотели его увидеть:

Итак, с первым дифференцированием мы справились. Переходим ко второму выражению.

Дифференцирование 2

Пойдем по протоптанной дорожке. Она будет намного короче предыдущей, так что не уходите далеко от экрана.

Раскроем поэлементно вектора и матрицу:

На время уберем из расчетов двойку — она большой роли не играет, потом вернем ее на место. Перемножим вектора на матрицу. В первую очередь умножим матрицу  на вектор , здесь у нас нет никаких ограничений. Получим вектор размера :

на вектор , здесь у нас нет никаких ограничений. Получим вектор размера :

Выполним следующее действие — умножим вектор на полученный вектор. На выходе нас будет ждать число:

Его то мы и продифференцируем. На выходе получим вектор размерности :

Что-то напоминает? Все верно! Это произведение матрицы на вектор .

Таким образом, второе дифференцирование успешно завершено.

Вместо заключения

Теперь мы знаем, как получилось равенство .

Напоследок опишем быстрый путь преобразований основных формул.

Оценим качество модели в соответствии с методом наименьших квадратов:

Дифференцируем полученное выражение:

Литература

Интернет источники:

1) habr.com/ru/post/278513

2) habr.com/ru/company/ods/blog/322076

3) habr.com/ru/post/307004

4) nabatchikov.com/blog/view/matrix_der

Учебники, сборники задач:

1) Конспект лекций по высшей математике: полный курс / Д.Т. Письменный — 4-е изд. — М.: Айрис-пресс, 2006

2) Прикладной регрессионный анализ / Н. Дрейпер, Г. Смит — 2-е изд. — М.: Финансы и статистика, 1986 (перевод с английского)

3) Задачи на решение матричных уравнений:

function-x.ru/matrix_equations.html

mathprofi.ru/deistviya_s_matricami.html