Погоня за скоростью: 4 способа снижения задержек при торговле на бирже

В последние несколько лет большое распространение на биржевых площадках по всему миру получила высокочастотная торговля. Трейдеры, использующие этот подход, применяют стратегии и алгоритмы, для успешной работы которых требуется высокая скорость получения, обработки и отправки данных в торговую систему биржи.

Часто лишняя миллисекунда может привести к тому, что вместо прибыли трейдер получает убыток, поскольку его торгового робота опередил кто-то другой. Погоня за скоростью и финансовые результаты, стоящие на кону, привели к активному развитию различных технологий для снижения задержек в торговле. Сегодня мы рассмотрим некоторые из них.

Прямой доступ на биржу

Для торговли на бирже, инвестору необходимо заключить договор с брокером, который уже и предоставляет доступ к торгам. Обычно такие компании также развивают собственные торговые системы, в которых обрабатываются заявки клиентов перед их отправкой в ядро системы биржи. Однако в ситуации, когда все может решить несколько миллисекунд, схема «пользователь — брокерская система— биржа», подходит далеко не всем.

Чтобы убрать «лишнее звено» в виде брокерской системы, и была создана технология прямого доступа на биржу (DMA, direct market access). Ее суть заключается в том, что заявка выставляется напрямую в торговую систему биржи, минуя инфраструктуру брокера.

Все это позволяет получить серьезный выигрыш во времени — например, скорость раздачи рыночных данных увеличивается в разы, что позволяет быстрее реагировать на ситуацию на рынке. Также при прохождении заявки через торговую систему брокера время ее обработки увеличивается. Речь все равно идет о совсем небольших промежутках времени с точки зрения человека, но для некоторых торговых стратегий такая разница может быть критической и влиять на их общую результативность.

Про прямое подключение в нашем блоге был отдельный материал, узнать, по каким протоколам можно получить такой доступ через ITinvest можно по ссылке.

Размещение оборудования и виртуальных машин «рядом» с биржей

Прямой доступ на биржу позволяет логически «приблизить» торговую систему к ядру биржи, но очевидно, что получить еще больший выигрыш в скорости можно получить, разместив ее и физически ближе к этой конечной точке. Как правило, биржи предоставляют услугу колокации оборудования в своих дата-центрах — в таком случае торговая система может быть запущена на сервере, который находится фактически в одной стойке с серверами биржевого ядра.

В случае Московской биржи такая возможность также есть — выделенные серверы и виртуальные машины можно размещать зоне свободной колокации (о ней ниже) и непосредственно в зоне колокации биржи в ЦОД М1.

Размещение в зоне колокации биржи позволяет подключать торговых роботов непосредственно к биржевому ядру. Также в этой зоне доступно получение рыночных данных (Market Data) по протоколу FAST (о нем мы писали здесь). Плюсом использования зоны свободной колокации является тот факт, что этот вариант значительно дешевле. Но если говорить о погоне за скоростью, высокочастотные трейдеры выбирают наиболее быстрый вариант, несмотря на то, что именно он порой может быть самым дорогим.

ITinvest помогает своим клиентам организовать размещение оборудования по двум описанным сценариям — почитать об этом подробнее можно здесь.

Аппаратное ускорение (FPGA)

В последние несколько лет распространение в среде алго-трейдеров получило использование FPGA для снижения задержек в работе торговых приложений. С помощью современных FPGA можно реализовать различные аспекты высокоскоростных торговых систем — к примеру, обработку рыночных данных можно целиком проводить на FPGA, не передавая их процессору машины. Ниже изображены различия в процессе обработки данных между FPGA и обычной программной платформой.

Использование программируемого железа позволяет получить серьезный выигрыш в скорости обработки и снизить задержки, однако есть и свои сложности. Прежде всего, к ним относится сложность разработки и поддержки торговых приложений, использующих FPGA — для взаимодействия с железом трейдерам необходимо осваивать не только высокоуровневые языки программирования, но и так называемые языки описания аппаратных средств (HDL, hardware description languages). Также не стоит забывать о необходимости дополнительных трат на само оборудование.

В нашем предыдущем материале мы подробно рассматривали технологию FPGA и возможные реализации использующих ее библиотек.

Новые технологии передачи данных: микроволны и лазеры

Важнейшим слагаемым успеха в высокочастотной торговле является скорость передачи данных. Игроки рынка активно ищут различные способы ее оптимизации, что приводит к развитию таких технологий, как например передача данных с помощью СВЧ-излучения. Несмотря на определенные минусы — неустойчивость к дождю и туману, ограниченную пропускную способность — она дает возможность пересылать данные напрямую. Другими словами, не нужно прокладывать оптоволоконный кабель через горы, можно просто установить антенны на вышках и найти кратчайшее расстояние между точкой А и Б. Таким образом заявки можно передавать по воздуху быстрее, чем по оптоволокну.

Подобные технологии довольно дороги, однако возможная финансовая отдача от их использования столь велика, что многие HFT-компании вкладывают миллионы в построение собственных СВЧ-сетей. В нашем блоге публиковался рассказ бельгийского исследователя о расположении СВЧ-вышек HFT-компаний в Европейских городах — прочитать ее можно здесь (ссылки на первые части расположены в хабраспойлере).

Однако использование микроволн для передачи данных — не единственная инновация. Как издание Wall Street Journal писало еще в 2014 году, следующим технологическим прорывом в этой области может стать создание сетей передачи данных, использующих лазеры. По данным журналистов, HFT-компании уже договорились о создании подобной сети для работы с биржей Nasdaq,

Заключение: круги истории

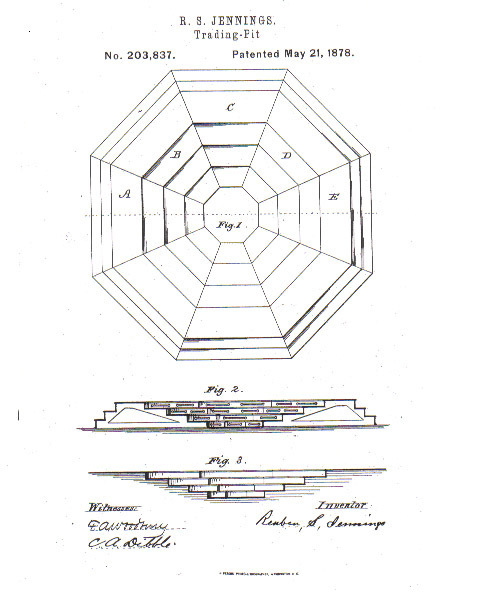

На самом деле, погоня за скоростью в деле торговли на бирже существовала всегда, HFT-трейдеры здесь не являются первопроходцами. В доцифровую эпоху сердцем биржи была яма — и именно там сосредотачивались посление достижения техники на тот момент. Первая биржевая яма была запатентована Рубеном С. Дженнингсом в 1878 году — он спроектировал яму таким образом, чтобы трейдеры могли видеть и слышать других трейдеров наилучшим образом. Поэтому в яме были несколько ступеней — это значит, что у трейдера, находящегося на самой верхней ступени был наилучший обзор, а также имелось преимущество в способности легко видеть и слышать коллег. Все это позволяло осуществлять сделки быстрее. Уже тогда скорость в торгах играла очень серьезную роль.

Раз для получения преимущества в скорости нужно было находиться физически выше других трейдеров, то важную роль в снижении задержек стал играть рост. Из-за этого трейдерами раньше часто становились бывшие баскетболисты: их было проще заметить. Уже в конце двадцатого века некоторые трейдеры в ямах носили высокие каблуки, чтобы быть выше и осуществлять сделки быстрее.

Это приводило к проблемам — например, к падениям из-за недостатка баланса. В результате Чикагская биржа даже была вынуждена в ноябре 2000 года принять решение об установлении максимальной высоты каблука и/или платформы в два дюйма (чуть больше 5 сантиметров), а к примеру, на Лондонской бирже металлов (London Metal Exchange) до сих пор есть правило, согласно которому сделки можно заключать только сидя.

Введение подобных стандартов было одним из способов уравнять шансы на торговой площадке в плане скорости работы в биржевом зале, но в конечном итоге всегда находился кто-то, кто опередит конкурентов. Те трейдеры, которые были наиболее успешны в плане сокращения задержек в торговле зарабатывали на неэффективностях существовавшей тогда системы, в которой большое преимущество мог дать, к примеру рост.

В результате их работы эти неэффективности постепенно нивелировались — где-то введением регулирующих правил, где-то самим ходом истории — например, компьютеризация бирж сама по себе сделала стремление оказаться физически выше всех просто нерелевантным.

Тоже самое происходит и сегодня с высокочастотным трейдингом — использующие этот подход трейдеры находит неэффективности финансовой системы, зарабатывают на них, пытаясь опередить себе подобных (что иногда может приводить к масштабным сбоям, вроде черного понедельника), и в конечном итоге делают рынок более устойчивым.