Как я сделал табличку, которая является готовой инвестиционной стратегией

В этом посте я расскажу, как я придумал себе инвестиционную стратегию, которая очень эффективно работает вот уже шестой год. Я также попытаюсь разобраться, с чем связан «феномен таблички»: почему сделанный на коленке инструмент вдруг начали использовать тысячи человек, а я (как автор) вдруг стал популярным в узких кругах. Начнём по порядку…

Суть моей стратегии

На дворе было лето 2018 года. Я всерьез задумался над вопросом: что делать с деньгами, которые лежат на вкладе под довольно скромные проценты? Это сейчас вклады под 15–16% норма, а тогда ключевая ставка была низкой, и вклады у меня были под 6–7% годовых. Валюта тоже была, но положить её под адекватный процент — задача и тогда была не из простых (а сейчас и подавно).

Ретроспективно (заглядывая в будущее, т.е. в сегодняшний день) можно было советовать к покупке однушки у метро, но а) я не настолько богат; и б) тогда это было не так очевидно. В любом случае, несмотря на обрушение российского рынка ценных бумаг в 2022, сейчас с доходностью всё в порядке. Но пост не об этом.

В 2018 я изучил матчасть рынка ценных бумаг, почитал умные мотивирующие книги и решил начать потихоньку покупать акции разных компаний. Первой покупкой были акции Сбербанка — ну, а дальше то что? Какие компании покупать? А главное — в какой пропорции?

Очевидным решением было найти на просторах интернета какого-нибудь гуру, платить ему за инвест-рекомендации и заниматься активным управлением своим портфелем. Или пойти по хардкору — самостоятельно разобраться во всех хитросплетениях рынка, завести себе базу данных и сформировать стратегию с четкими правилами. Но без опыта и с основной работой на полный рабочий день это выглядело как задача невозможная. Я что-то начал делать в этом направлении, но вскоре ощутил себя героем этого мема:

Я решил придерживаться принципов пассивного инвестирования. Но от российских пассивных фондов будто бы чем-то попахивало, да и фондов на тот момент было мало. Например, пассивный фонд на индекс Мосбиржи был тогда один — сберовский SBMX, который только запустили. Комиссия 1% в год, и в первые несколько месяцев управлялся этот фонд так себе — потерял больше, чем должен был потерять в теории.

Нет, был ещё конечно ирландско-российский Finex FXRL -, но он мне показался ещё более странным решением. Это я сейчас понимаю своё счастье: ведь средства выбравших этот фонд людей заблокированы с 2022 года.

К слову, самый популярный нынче фонд на индекс Мосбиржи от ВТБ (сейчас «ВИМ Инвестиции», EQMX) запустили спустя 1,5 года после описываемых событий. А тиньковский модный молодёжный TMOS — ещё через полгода после ВТБ-шного.

В американских книжках про американские фонды написано было всё красиво. Но я столкнулся с российской действительностью, которая несколько отличалась от описываемого в книгах

Так что было принято сложное на первый взгляд и неочевидное решение: использовать принципы пассивного инвестирования, но сделать свой собственный мини-фонд на базе индекса Мосбиржи, куда я буду самостоятельно покупать отдельные акции. А такие задачи как «определить список и развесовку компаний», «проводить ребалансировку портфеля по строгим и известным мне правилам» и «ежедневно отслеживать чтобы нигде ничего не пошло по одному месту — компании не обанкротились и не скурвились» — я отдам на аутсорс. Причем, бесплатный.

Для этого нужно было просто обернуть публичную предоставляемую Московской биржей на ежедневной основе информацию в табличку и настроить её под себя. Что и было сделано примерно за пару недель (по 1–2 часа по вечерам). Впоследствии то же самое я провернул и с американскими индексами акций, но это уже отдельная (и неактуальная) история.

Инструкция к применению

На самом деле, пользоваться ей нетрудно. Достаточно просто создать себе собственную копию и заполнить пару полей:

1). Поставить цель

Она ставится на вкладке «Main», в зелёной ячейке. Сумму можно ставить любую, в зависимости от финансовых возможностей. А по мере достижения — можно менять. Я так и делаю. Ставлю её, ориентируясь на свои возможности (сколько могу откладывать с целью покупки акций) на год вперёд, при достижении — повышаю планку ещё на год вперёд.

2). Выбрать стратегию

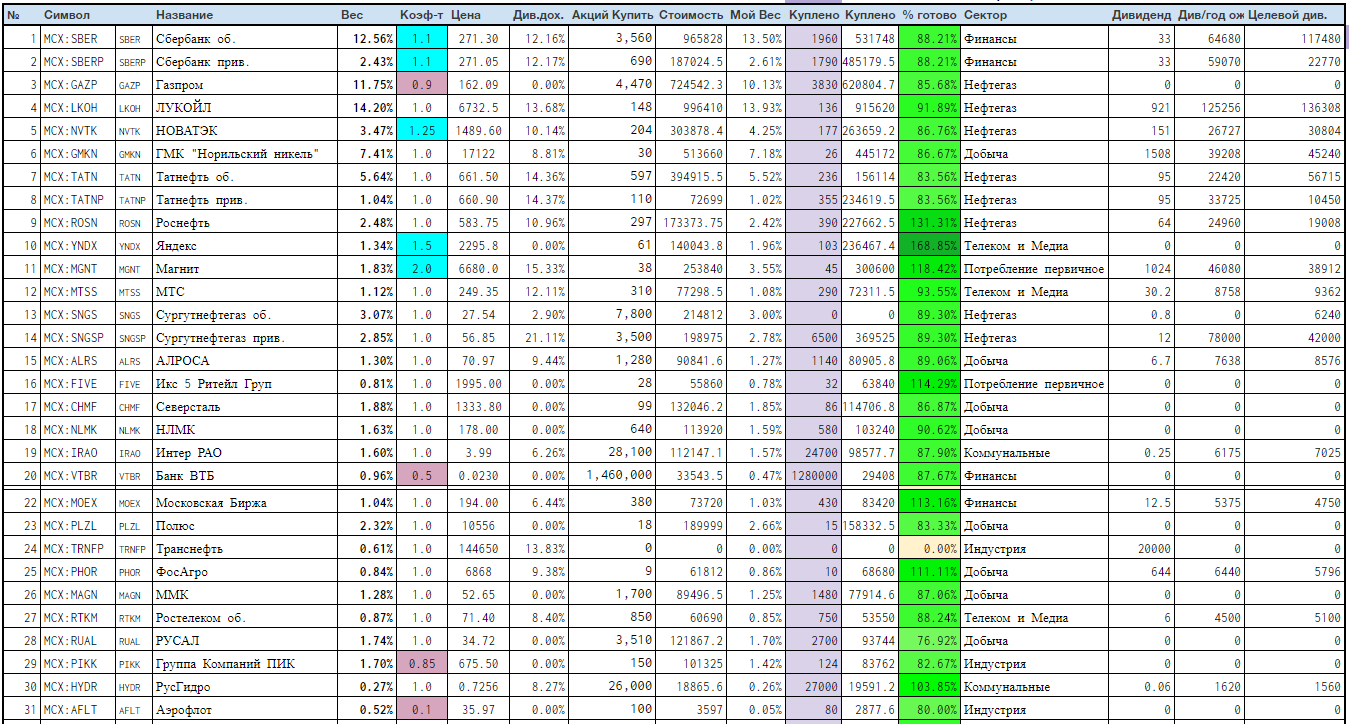

На данный момент табличка отслеживает два индекса:

Индекс Мосбиржи — тот самый, эталонный, главный индекс страны. Сейчас в нём целых 46 компаний (и 50 акций, т.к. у некоторых компаний два типа акций).

Индекс Голубых Фишек — очень упрощённая версия первого индекса с 15 компаниями в составе — крупнейшие компании РФ.

Инвестиционная магия: Индекс Мосбиржи и Индекс Голубых Фишек в 2023 году показали одинаковый результат — примерно +52%. Если взять более длинный период, разница будет минимальной, и лучше будет то один, то другой индекс поочерёдно.

Индекс МБ скорее подходит для тех, кто хотел бы максимально широко распределить средства по разным компаниям и секторам. Для того чтобы повторять его с хорошей точностью, потребуется сумма от 900 тысяч рублей. Но и с меньшими средствами ошибка будет не критичной и не огромной, есть опыт (о своём опыте я дальше расскажу).

Индекс ГФ подходит для тех, кому не хочется заморачиваться с большим количеством компаний, но получать примерно такой же результат. Его можно достаточно точно воспроизвести с суммой от 250 тысяч рублей.

3). Приступить к заполнению столбца «Куплено»

Этот столбец есть на обоих вкладках — можно заполнять ту, которая больше подходит.

У кого-то уже могут быть куплены самые разные акции, хоть и не сформулирована довольно четкая стратегия (и он находится в активном поиске таковой), у кого-то только планы. В любом случае, столбец «Акций Купить» показывает, сколько же нужно акций купить при заданной на первом шаге целевой сумме и при весах, которые есть в выбранном индексе.

4). [Продвинутый уровень] Конфигурировать индекс «под себя»

Обратите внимание на столбец «Коэф-т». Его тоже можно менять, и вам за это ничего не будет!

В какой-то момент я всё-таки набрался некоторого опыта и уровня познания рынка ценных бумаг. И понял, что не все крупнейшие компании РФ одинаково эффективны. Точнее, есть некоторые ну очень не эффективные. Хз, с чем это может быть связано…

Так например, ну никакой мочи не было покупать акции Аэрофлота. Это выглядело как потеря денег. Осознание этого пришло в начале ковидогеддона, когда акции снизились в цене с ~100₽ до ~75₽ и перспективы Аэрофлота виделись очень туманными. Впрочем, уже три года прошло, а прибыли компания так и не понюхала. И акции сейчас стоят 35₽ за штуку. Так что уже тогда я задумался о расстановке «поправочных коэффициентов». И Аэрофлоту был выставлен коэффициент 0,1. Т.е. покупать я должен всего 1/10 долю от того, что ему уготовано индексом Мосбиржи. Можно было и 0 поставить, но я решил нули пока не ставить (а вы можете, если захотите).

Так, понижающие коэффициенты у меня стоят и у Банка ВТБ (0,5), и у Газпрома (сейчас 0,88). и ещё у пары компаний. А повышающие коэффициенты, например, стоят у Сбера (1,1), Яндекса (1,5) и еще ряда компаний. На самом деле, я стараюсь несильно умничать, и всего коэффициенты присвоены 11 компаниям из 46. Иногда коэффициенты имеют символическое значение, иногда они временные (как в случае с Магнитом). Но в общем-то, это дело каждого, и я не навязываю своё мнение, но поиграться всегда можно.

Собственно, на этом всё. Таблица сама считает, сколько и каких бумаг надо купить, чтобы достичь цели. А такой подход позволяет иметь очень близкий результат к результатам всего рынка ценных бумаг, а также получить бесценный опыт портфельного управляющего — на своих собственных средствах. Ведь деятельность профессионалов-биржевых воротил, ворочающих клиентскими миллиардами денег, мало чем отличается от описанного процесса, ну разве что масштабом и выбором своей стратегии, основанной на иных факторах.

Феномен таблички

Больше четырёх лет назад (это было лето 2019) я решил выложить табличку в публичный доступ. Мне казалось, что это может быть интересно десятку человек — в первую очередь, формулами. Часть из которых можно позаимствовать себе.

Так, первый пост о таблице я опубликовал на форуме, где тусуются всякие биржевые трейдеры. Для отправки копии я предлагал оставить почту, куда я вышлю ссылку. Пранк стремительно вышел из-под контроля!

Я опубликовал пост в 16:56, и к 19:00 (когда я ушел с работы), я получил 14 заявок на получение копии. За следующие сутки — ещё 140 заявок…

За две недели с момента публикации единственного поста с описанием принципа работы таблички я получил 850 заявок на копирование

Я создавал и отправлял людям эти копии по ночам, одновременно радовался такому вниманию и проклинал себя за столь странную форму распространения. В сопровождающем письме я давал им ссылку на свой скромный блог, и больше половины людей подписывались — несмотря на то, что Телеграм в то время не был таким популярным и был далеко не у всех.

В дальнейшем, я просто стал выкладывать ссылку для того, чтобы люди сами копировали табличку, без моего участия. Сколько человек скопировало её к текущему моменту — мне нетизвестно. Но думаю, это несколько тысяч человек. Потому что впоследствии я опубликовал не менее популярные посты на других ресурсах, и занимаюсь поддержкой таблицы уже несколько лет, развивая её и доводя до ума.

В чём же (по моему скромному мнению) феномен таблицы, почему она так стала нужна всем?

Она подкупает простотой подхода. Мы несколько раз обсуждали эту тему, и часто люди рассказывали, что начали инвестировать часть своих сбережений в акции именно с этой таблички. Зачем искать действительно хорошего аналитика среди кучи инфобояринов, если есть готовая стратегия — пускай и немного странная.

Она позволяет уйти от ответственности за свои решения. Если у тебя нет многолетнего опыта управления инвестиционным капиталом и ты придумал свою инвест-стратегию, ты неизбежно начнешь обвинять себя в неправильности решений не в первую неделю, так во вторую. Купил акции 10 разных компаний. А акции ещё 10 компаний отсёк по тем или иным (часто объективным!) причинам. И вот ты наблюдаешь, как какая-нибудь компания падает, в то время как отвергнутая — растёт! Здесь есть пространство для самобичевания. В случае с с табличкой в убытках виноват рынок в целом, а не ты. А вот прибыли — это твоя заслуга! Это ты выбрал верную стратегию. Это может показаться странным со стороны, но именно так работает психология в моём случае (и так бывало у многих из контрольной группы опрошенных : D)

Это бесплатный продукт. То есть полностью бесплатный. Даже нет навязчивых просьб о донате, чем часто страдают условно-бесплатные продукты. И нет доп. функций за пэйволлом. И нет рекламы — её вряд ли возможно встроить в гугл-таблицу. И она не собирает данные (ну Гугл, наверное, собирает -, но со мной ими не делится). Я принципиально не стал в таблице указывать никакие ссылки для донатов и номера банковских карт, чтобы люди не считали себя обязанными платить мне. Я считаю себя достаточно обеспеченным человеком, и стараюсь не напрягать людей вокруг почём зря. Я благодарен тем, кто подписался на мой блог -, но мне кажется, что вряд ли кто-то сидит в нём насильно, только лишь бы не пропустить информацию об обновлении (очень редко людям приходится копировать новую версию — только если я выкатываю какие-то новые опции, а так она обновляет все данные сама).

Считайте это моим волонтёрством и моим стремлением к признанию откуда-то из верхних ступенек пирамиды Маслоу, если вам требуется объяснение моих хитрых намерений.

В дальнейшем часть пользователей таблицы (мне кажется, большинство -, но статистику не веду) приобретают необходимый опыт и начинают понимать, какая стратегия им подойдёт лучше всего — и уходят. И это нормально. Она в любом случае выполнила свою главную задачу — обеспечила лёгкий вход в сложную тему (ознакомление с рынком акций). А обсуждение верности подхода оставим для душнил, им тоже нужна пища для ума.

Выбрал ли я биржевой ПИФ вместо своей таблички, если бы начинал сейчас?

Ответ — нет! Сейчас поясню. Никто и ничто не мешает мне поставить точку прямо сейчас и перейти на покупку паев одного-единственного фонда. Останется только выбрать религию, как в Цивилизации Сида Мейера: Сбер, ВТБ или Тинёк (ну или экзотический Зороастризм — типа какого-нибудь Райффайзена).

Но я не делаю этого по двум причинам:

Мне очень нравится покупать акции отдельных компаний. Через этот процесс я познаю мир. Если бы я покупал один-единственный БПИФ, вряд ли меня так сильно волновала бы судьба дивидендов и выкупа акций Магнита. А это полезная и интересная информация, заставляющая нейроны работать, и позволяющая мне лучше понимать, как устроен корпоративный мир и капитализм в целом. Мне кажется, это полезные навыки. Особенно к таким выводам приходишь, когда читаешь очередной комментарий от человека с совком головного мозга: «надо всё отобрать и поделить, а всех айтишников — на Колыму лес валить, а то охренели совсем ничего не делать и зарплаты такие получать».

Мне удаётся показывать результат лучше, чем результат фондов. Хотя в теории должно быть наоборот, ведь у них есть преимущество. Они не платят налоги с дивидендов. А я плачу. И это преимущество в теории должно покрывать комиссию за управление фондом. Но на практике всё по-другому. На самом деле, отставание фондов от индекса больше, чем размер годовой комиссии. Получается, они теряют где-то часть денег (навряд ли преднамеренно), и на моих объемах это уже существенные суммы, а я не так богат, чтобы терять сотню тысяч рублей в год.

Сравнение моего портфеля и самого популярного фонда с самой низкой комиссией за управление (0,67%/год). С начала этого года потеря 197000₽. Это больше месяца жизни для нашей семьи!

Сравнение моего портфеля и самого популярного фонда с самой низкой комиссией за управление (0,67%/год). С начала этого года потеря 197000₽. Это больше месяца жизни для нашей семьи!

Заключение

Я рад, что мне удаётся приносить пользу обществу. Возможно, этот пост и эта табличка окажутся полезными для кого-то и на Хабре. Прошу строго не судить. Продукт некоммерческий, сделан непрофессионалом!