Фронты третьей мировой: ARM China

Hidden text

Автор данной статьи не претендует на экспертизу в областях микроэлектроники и китаеведения. Хотя умозаключения, изложенные в этой статьи, подкреплены ссылками на печатные источники настолько полно, насколько это представлялось возможным, они могут быть некорректны.

Оригинальными материалами в данной статье являются только бенчмарки реализации симметричного шифрования AES, написанной коллегой, для стандартной библиотеки Go на ARM и AMD и некоторые отзывы, почерпнутые из общения с сотрудниками головного офиса ARM.

Исходно опубликовано как тред в телеграм-канале: https://t.me/BorisBurkov

Часть 1: ARM как технология и ARM как бизнес

Одним из важнейших фронтов идущей сейчас гибридной Третьей Мировой войны являются полупроводники. Со времен колониальных войн девиз англосаксов не изменился — «whatever happens, we have got the Maxim gun, and they have not» — поэтому важным сражением на этом фронте становится битва за компанию ARM и ее технологии. Вот почему.

ARM — это маленькая и очень бедная кембриджская компания. Она обеспечивает весь мир энергоэффективной архитектурой CPU, исходно доминировавшей на мобильниках и встроенных устройствах, и стремительно догонявшей классическую интеловскую x86 по производительности. В 2020 кривые пересеклись, и теперь мы с коллегами фиксируем, что ARM«ы вроде десктопного Apple M1 и даже серверного AWS Graviton 2 начали в клочья разрывать x86 от Intel/AMD на вычислительно трудных задачах типа симметричного шифрования AES или кодирования типа кодов Рида-Соломона. Велика вероятность, что в течение ближайших нескольких лет arm64 окончательно свергнет x86 как Самая Главная Архитектура.

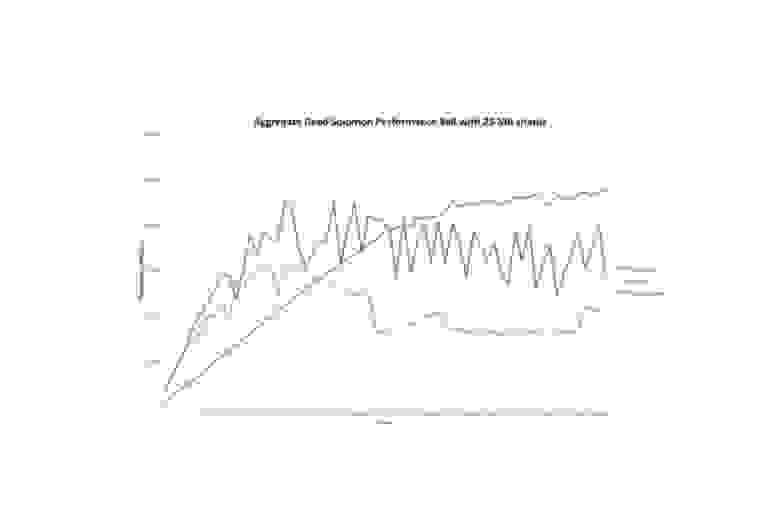

Из блога S3-совместимой файловой системы MinIO (https://blog.min.io/intel_vs_gravitron/): коды с исправлением ошибок Рида-Соломона лучше масштабируются на ARM«овских ядрах AWS Graviton2, чем на Intel.

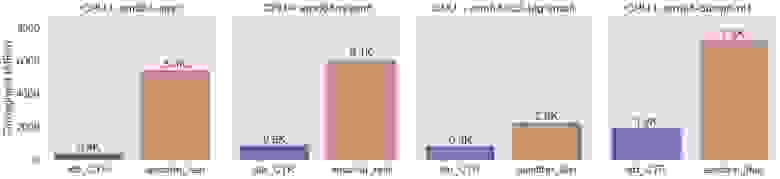

Из блога S3-совместимой файловой системы MinIO (https://blog.min.io/intel_vs_gravitron/): коды с исправлением ошибок Рида-Соломона лучше масштабируются на ARM«овских ядрах AWS Graviton2, чем на Intel. Бенчмарк коллеги (https://github.com/starius/aesctrat): полоса пропускания потока данных, шифруемых симметричным шифрованием AES в стандартной библиотеке Go без поддержки аппаратных криптографических инструкций (синий столбец) и с их поддержкой (рыжий столбец).

Бенчмарк коллеги (https://github.com/starius/aesctrat): полоса пропускания потока данных, шифруемых симметричным шифрованием AES в стандартной библиотеке Go без поддержки аппаратных криптографических инструкций (синий столбец) и с их поддержкой (рыжий столбец).

Слева направо: — AMD Epyc (x86–64/amd64) — AMD Ryzen 5 (x86–64/amd64) — AWS EC2 (arm64) — Apple M1 (arm64)

Наблюдаем существенное превосходство ARM без аппаратного ускорения и небольшое превосходство M1 над AMD Epyc/Ryzen даже с ускорением (где Intel/AMD были традиционно сильны).

Тем удивительнее, на первый взгляд, что компания ARM Limited — в сущности почти нищая. Капитализм несправедлив: сделать инновационный продукт и перераспределить плоды от его продажи в свою пользу — это несвязанные между собой задачи. Хотя именно ARM толкает прогресс вперед, контроль над создаваемой им добавленной стоимостью захватили downstream-элементы производственной цепочки, так что ARM зарабатывает всего $1–2B в год — поделите на 6500 сотрудников и увидите, что компания работает «за еду». Из общения с ребятами из головного офиса могу сказать, что зарплаты даже ключевых сотрудников уровня архитекторов скромны по невысоким кембриджским стандартам: ~£65k в год до бонусов и до налогов (Glassdoor). Более того, в марте руководство ARM объявило, что ему придется уволить 1000 сотрудников, это 15% штата компании.

Часть 2: Несостоявшееся поглощение ARM Nvidia, IPO и японо-британские союзы

В 2020 ARM должна была за $40B купить американская (с азиатским прищуром) Nvidia, на которую после 2015 напротив пролился золотой дождь, и теперь она сметает хорошие компании поменьше типа Mellanox и Parabricks. Хотя в деньгах речь идет об умеренных суммах, власть, которую дает контроль над ARM — это термояд XXI века, и правительства это понимают. Сделка вызвала крайнее беспокойство английских, европейских и китайских регуляторов, а в итоге ее «зарубила» американская FTC.

Тут надо сказать, что 75% ARM владеет японский SoftBank. Поняв, что поглощение Nvidia власти ни в какую не пропустят, инвестор принялся готовить ARM к IPO. И снова возник ряд тонкостей.

Во-первых, хотя ARM — английская компания, мультипликаторы P/E на Нью-Йоркских биржах гораздо выше, чем на Лондонской, а капитализации техов вообще различаются на 2 порядка. Поэтому SoftBank стал готовиться к IPO на Nasdaq, где крутится очень много денег, через американские инвестбанки. Такого поворота событий очень не хотело тогдашнее правительство Англии в лице Бориса нашего Джонсона, отчаянно пытавшегося уломать ARM остаться на уютной LSE.

Во-вторых, у Бориса в данном вопросе образовался неожиданный союзник. Сам ARM чипы не производит, он лишь продает лицензии на свои архитектуры. Продает он их американским Qualcomm и Broadcom, Apple и Google, Amazon и т.д. Продает корейцам типа Samsung. Продает и, страшно сказать, тоталитарным китайцам, включая богомерзкий Huawei, притом на их долю приходится 20% выручки.

Крестовый поход стратега Трампа Стива Бэннона против Китая вообще и Huawei в частости отрезал китайцев от ряда американских технологий и от тайваньской литейной TSMC. В итоге у Huawei в последние годы критически упали продажи смартфонов, поскольку они исчерпали старые запасы, а производить процессоры по техпроцессам тоньше 45 нм они не могли. Часть санкций потом откатили, и год назад им открыли доступ к новым архитектурам ARMv9.

Республиканец Трамп в отличие от демократов не имеет такого тотального контроля над СМИ и не смог в должной мере промыть мозги сателлитам США. Поэтому англичане к американскому эмбарго не присоединились, и покуда американцы не купили ARM, Huawei мог продолжать производить железо по их лицензии. Сделка ARM с Nvidia нависала над Huawei дамокловым мечом. И вот теперь если ARM выйдет на американские фондовые биржи, а не на английскую, это угрожает китайцам потерей доступа к интеллектуальной собственности ARM. Судя по увольнению 15% сотрудников, что примерно соответствует потере китайских 20% выручки ARM«ом, предположу, что все к тому идет.

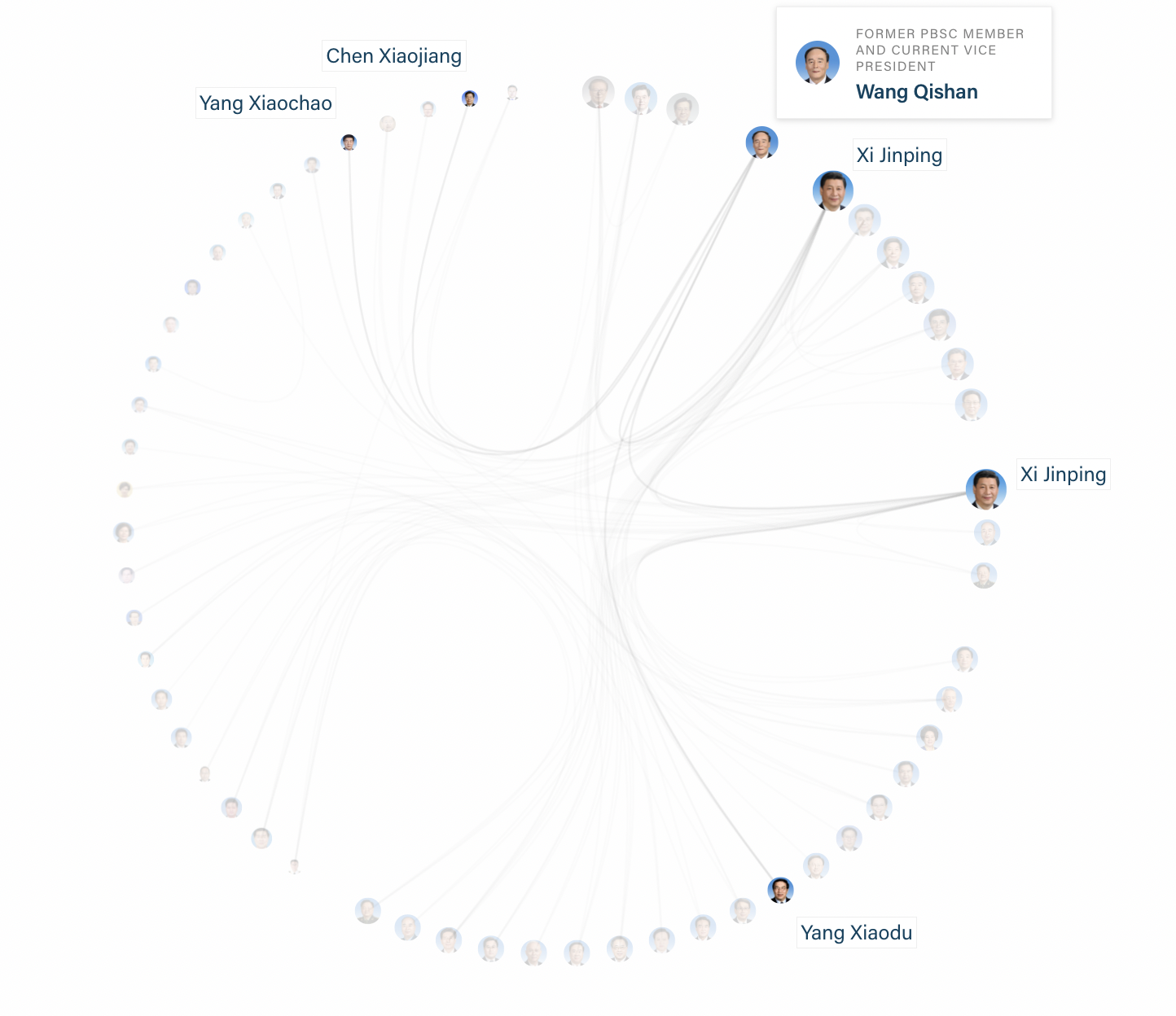

ARM в Китае работает через дочку ARM China. Основные доли в ARM China принадлежат головному ARM Limited UK (47%) и инвестиционному фонду Hopu (36%), который контролируется какой-то помесью китайской военщины и выходцев из китайского и сингапурского Goldman Sachs. Оставшиеся доли ARM China растащил по подконтрольным ему инвестфондам гендиректор Аллан Ву. И уже 2 года с ним происходит увлекательная эпопея: головной ARM пытается отправить Аллана Ву в отставку, но тот не уходит. А без его ухода американцы не могут получить контроль над ARM, поскольку ни сделку по продаже Nvidia, ни IPO на Nasdaq (для которого требуется бухгалтерская отчетность, а ARM China ее не предоставляет), не удается закрыть к вящей радости Ву и молчаливому бездействию/согласию КПК.

Структура владения ARM China

Структура владения ARM China

Чтобы понять происходящее, нужно немного погрузиться в устройство китайских элит.

Часть 3: история проникновения Западных инвестбанков в Китай

Власть в КПК разделена между двумя фракциями, консервативной и либеральной. Ни одно из крыльев никогда не имело всей ее полноты — соблюдается тонкое равновесие между интересами проамериканских рыночников-капиталистов, обеспечивающих рост экономики и коммуникацию с Западом, и консервативной «военщины», обеспечивающей сохранение суверенитета страны и предупреждающей ее разграбление западным капиталом. Нетрудно заметить корреляции: либералы контролируют побережье, материковый Китай — консервативен; либералы часто учатся на Западе и иногда имеют вестернизированные имена, в которых имя пишется перед фамилией, консерваторы — в китайских ВУЗах типа престижного Цинхуа.

В 2000-ые с благословения Дэн Сяопина (установившего дружеские отношения с демократической партией США в лице Джимми Картера) власть от умеренно консервативного Цзян Цземиня и его «шанхайской клики» (см, справку по правящим кликам в Китае после этого поста) перешла к либеральной клике «комсомольцев» во главе с Ху Цзиньтао. В 2010-ые либеральную клику Ху Цзиньтао сменило более консервативное поколение «красных принцев» во главе с Си Цзиньпином.

Си — из военной семьи, он — имперец, который не верит в то, что США позволят Китаю мирно сосуществовать с собой и развиваться, и между ним и прозападными китайскими либералами существует мягкое противоречие. Его власть далеко не безгранична — ключевые посты премьер-министра, главы китайского ЦБ и даже «главврача», устраивающего ковидные шатдауны, занимают либералы (и наоборот, в правление либералов в 2000-ые эти ключевые посты доставались консерваторам).

Когда в 1995-ом году западные инвестбанки захотели проникнуть в Китай, потребовалось как-то зарегулировать этот процесс и учредить соответствующие государственные институты. Как ни странно, за этот процесс отвечали двое имперцев-консерваторов: будущий глава ЦБ и премьер-министр Чжу Жунцзи из «шанхайских» (ведущий свой род аж от основателя династии Мин) и близкий к нему нынешний зампред КПК, правая рука Си Цзинпиня, Ван Цишань из «красных принцев» (в Геттингене шутили, что математический талант наследуется от тестя к зятю — так же «принцу» Ван Цишаню от тестя перешел и его партийный вес).

Интерактивная карта китайских элит: https://asiasociety.org/policy-institute/decoding-chinas-20th-party-congress.

Интерактивная карта китайских элит: https://asiasociety.org/policy-institute/decoding-chinas-20th-party-congress.

Чжу Жунцзи и Ван Цишань создали первый инвестбанк в Китае, China International Captial Corporation (CICC), в которой 42.5% владел China Construction Bank и 35% — Morgan Stanley (остальное расхватали холдинги поменьше). По образу и подобию было создано еще несколько корпораций типа CITIC. Это позволило «зайти» в Китай американским инвестбанкам, но в то же время сохранить блокирующие пакеты таких совместных предприятий в руках КПК. Сын Чжу Жунцзи, Чжу Юнлай, заодно тепло устроился CEO CICC (кумовство в Китае — основа общества, как и в путинской России — никакого коммунизма нет и никогда не было, госкапитализм — это неофеодализм).

Позднее стали плодиться и другие, частные инвестфонды. В 2007 выходцами из Goldman Sachs Фанг Фенлеем и Ричардом Онгом был основан фонд Hopu. CEO фонда является западник Онг, брат которого — главный стратег сингапурского фонда Temasek, а вот Фанг Фенглея, не владеющего английским и не учившегося на Западе, называют человеком Ван Цишаня.

Этот самый Hopu и контролирует большую часть ARM China с китайской стороны.

Часть 4: Ренегат Аллан Ву, корпоративная печать и Financial Times

Летом 2020 года выяснилось, что шустрый CEO ARM China Аллан Ву организовал собственный инвестфонд, который начал конкурировать собственно с ARM China, инвестируя в китайские стартапы, использующие технологию ARM.

Разумеется, ARM Limited UK и японский менеджмент SoftBank усмотрели в этом очевидный конфликт интересов и сочли действия Аллана Ву нарушением деловой этики, написали CEO Hopu Фанг Фенглею и потребовали сместить Ву.

Тот вроде бы согласился. Собрание совета директоров было произведено, и Ву сместили с поста CEO голосами 7:1. Но в Китае все держится на серых неформальных договоренностях. Исполнительный директор Аллан Ву заявил, что имел неформальные договоренности с Hopu, что те не будут принимать решений на совете директоров по ARM China без согласования с ним, и уходить в отставку отказался.

В Китае традиционно никакие решения не принимаются без печати на них. Печать — у CEO, Ву не спешил с ней расставаться. При этом все предыдущие годы он всячески замыкал на себя сотрудников китайской фирмы, выписывал им денежные премии лично от себя, а не от компании, так что когда новоутвержденные головным ARM ltd UK менеджеры попытались связаться с сотрудниками ARM China, лояльные Ву админы удалили их письма.

Попытки ARM Ltd UK и SoftBank судиться с Ву не приводили ни к чему, поскольку в уставных документах в госреестрах Ву по-прежнему числился CEO ARM China, а следовательно в суде он выступал истцом и отвечиком одновременно. Органы КПК в Шеньжене никаких мер не принимали, пока в марте головной ARM не пригрозил полностью прекратить сотрудничество с Китаем.

В конце концов КПК все-таки отреагировала, и в конце апреля государственные реестры отразили факт смещения Ву с его поста. Пару дней назад новая администрация ARM со спецназом ворвалась в офис и нейтрализовала охранников, назначенных Ву. Офис оказался пустым — Ву разослал сотрудникам email«ы, что фирма уходит на удаленку.

Что характерно для китайской культуры, все заинтересованные стороны кроме ARM Limited UK/Softbank от комментариев отказываются. Китай не выносит сор из избы. Шум вокруг сотрудничества ARM и китайских микроэлектронных корпораций, особенно Huawei, им совершенно не на пользу. А издание, которое систематически выпускает публикации о происходящем — это британская Financial Times, выкупленная у издательского дома Пирсонов в 2015 году японским финансовым холдингом Nikkei (весьма характерное сочетание — британский ARM также принадлежит японскому SoftBank).

Возможно, теперь ARM наконец сможет начать готовиться к IPO… посреди, возможно, самого адского экономического кризиса если не с Великой Депрессии, то хотя бы с падения Бреттон-Вудса.

UPD.: С мая генеральный план опять поменялся, и SoftBank изучает возможность «стратегического партнерства» ARM с Samsung’ом.

Статьи FT по теме: [1], [2], [3], [4], [5], [6], [7].