Финансовая независимость. Что изменилось за год

«Если каждый день немного откладывать

то уже через год вы удивитесь

как мало вы отложили»

Неизвестный финансовый консультант

Это продолжение статьи о моем пути к обретению финансовой независимости в российских реалиях. В ней я больше хочу поговорить будущем, а конкретнее о будущем детей, тем более что они связаны с нами в том числе и финансово.

Прежде всего немного изменилась структура расходов

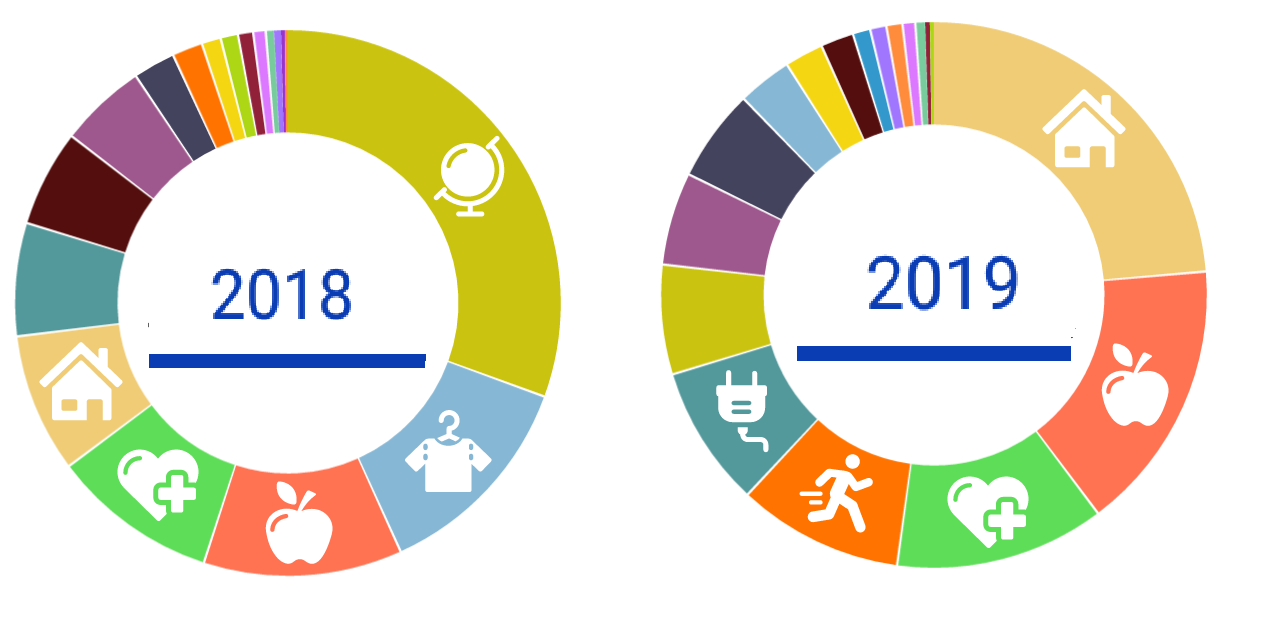

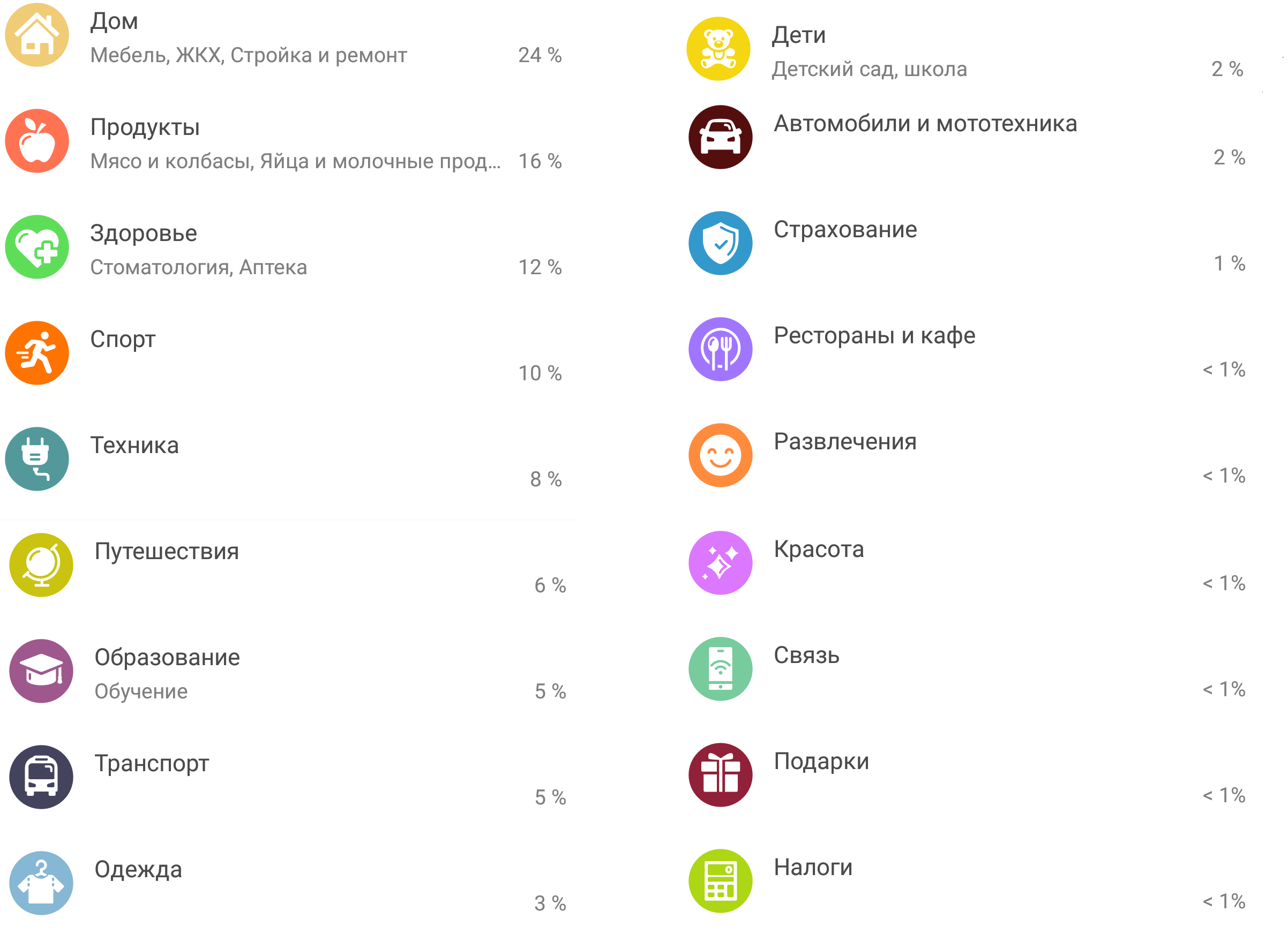

Структура расходов

На самом деле при разумном использовании средств отдельные категории иногда выстреливают, в связи с этим такая разница между 2018 и 2019 в ТОП категориях. Сделал ремонт родителям, половина годового бюджета ушла. Кроме того с целью получения бонусов от банка полностью перешел на оплату всех счётов ЖКХ (и всё с этим связанное) обоих родителей, что позволяет даже при относительно небольших собственных тратах использовать бонусы банков по полной.

По прежнему для оценки затрат пользуюсь приложением от банка, они кстати развивается и позволяет добавлять теперь подкатегории, что иногда полезно.

Достижение независимости в принципе возможно через 4–9 лет, при сохранении текущего тренда и отсутствия глобальных «черных лебедей»

Новые возможности и опасности

Что нужно учесть тем кто идет по этому интересному пути, к сказанному в предыдущей статье:

Наше государство планирует наконец осуществлять возврат НДФЛ за занятие спортом и это отдельные 120 тыс. рублей, т.е возврат может составить до 15600 руб. Тем самым делая покупку абонемента в фитнес-клуб чуть выгоднее.

В тоже время могут уменьшится возможности по покупке различных активов в связи с Законом о категоризации инвесторов который может заработать с апреля 2021 года. В мае Госдума приняла в первом чтении законопроект о категоризации инвесторов — физлиц на рынке ценных бумаг брокерами и другими участниками финрынка. Предполагается, что сложные фининструменты будут доступны только квалифицированным инвесторам (но это не точно).

Думы о будущем

Если со мной более менее всё понятно, то в определенный период начинаешь думать о детях.

Каждый год мы все думаем о подарках родным и близким, в том числе детям. Дарить очередные игрушки было неинтересно, а в последние месяцы старший сын часто спрашивал, что такое биржа и акции. Посмотрев сколько стоили акции десять лет назад ведущих компаний РФ и S&P 500 решили подарить детям финансовые накопления на будущее.

Беглое изучение вопроса показало, что купить их непосредственно на детей тот ещё квест, с участием органов опеки, в том числе и все последующие операции с ним тоже только через их согласие. Поэтому было принято решение купить акции на себя заведя два различных счёта в различных брокерских компаниях. По достижению 18 лет счета будут переведены в управление детей, тогда они уже сами смогут полноценно распоряжаться данными средствами. В данном вопросе время работает на них (на детей и активы).

Суммы не большие, по сути стоимость хороших новогодних подарков (10 тыс.руб каждому). Тут скорее важнее сам факт такого подарка и необходимой лекции с детям о том что это такое и зачем, как работает. Естественно дети многое не понимают, а некоторые вещи понимают слишком буквально. Тут надо быть готовым на продолжительные и частые объяснения одного и того же по 20 раз.

Суммы разделены примерно равными долями между акциями РФ (финансы, IT и добывающая отрасль) и ETF на S&P 500 как уже говорилось ранее для диверсифицикации рисков. На само деле все советы по инвестированию уже на сто рядов описаны, и здесь мне лично нравятся советы Уоррена Баффетта, они просты и понятные, всем конечно следовать не обязательно, но прочитать однозначно стоит.

Дети с энтузиазмом отнеслись к подарку, посмотрели текущие котировки акций. Младший не отличающийся особой усидчивостью, проявил неожиданный интерес собрал все свои деньги в копилке и просил купить ему ещё акций. Так что 6-го числа пошли в банк вносить копилку на счёт.

.

.

Теперь к детям можно обращаться — Господа акционеры, а если серьезно в Советском Союзе учили многому и нужному, но почти не рассказывали как планировать свое будущее, в т.ч. и финансовое. Не учат этому в школах и сейчас, думаю просто по тому что некому. Многие мои коллеги с удивлением не смотря на высшее образование осознают что такое дисконтированная стоимость денег, и что при наличии ипотеки (кредита) на… ацать лет купленный сегодня айфон со скидкой за 50 тыс, это потерянные 200 тыс.руб.

Современная культура потребления транслируемая через массмедиа, не способствует развитию данных навыков. Так что учим детей, учимся сами.

Если говорит про детей и финансовую независимость с учётом странового менталитета, недавно услышал такое выражение «финансовый бутерброд», это значит что сейчас у нас «снизу хлеб» дети которых мы содержим, «сверху хлеб» родители которые на пенсии которым нужно помочь поддержать приемлемый уровень доходов и вы посередине в виде «мяса» зарабатывающий. Если это ситуация сегодняшнего дня когда у вас снизу 1–3 потребителя и сверху 0–4 потребителя, в будущем с развитием медицины, возможна ситуация когда у наших детей будет два поколения пенсионеров сверху. Несомненно пассивные доходы помогут в будущем.

Заключение

По прежнему планирую работать до пенсии и дальше, в свое удовольствие. К пенсионным накоплениям отношусь как к лотерее, может и выгорит, но надеяться только на неё не наш метод.

Будем стремиться не только к своей финансовой независимости, но и учить этому детей.