Что происходит с зеленой энергетикой

На хабре довольно часто можно встретить мнение, что все зеленая энергетика это тупик и какой-то обман «трудящихся». Те, кого слышно в комментариях обычно за атомную энергетику и абсолютно против ветряков или солнечных панелей. Не смотря на эту позицию по факту в мире идет беспрецедентный процесс изменения энергетики в сторону ветряков и солнечных панелей. Сегодня я решил разобраться, каков реальный масштаб зеленой энергетики и какие видятся перспективы. Основной источник международное агентство по энергетики (IEA https://www.iea.org/).

Некоторые вводные по терминам

Существует путаница с терминах особенно при вычислении долей какого-то вида генерации в общем объеме. Мы можем выделить:

Конечное потребление энергии — сюда входит любое потребление энергии. Человек потребляет не только электричество. Мы потребляем много энергии на тепло и большая часть транспорта не электрифицирована. К тому же часть промышленных процессов также потребляет энергию не в форме электричества.

Потребление электрической энергии. Это именно то, что мы получаем из розетки. Де факто электрогенерация это 82 EJ (EJ = 10^18 Джоулей) энергии против 418 EJ полного объема потребления (https://prod.iea.org/reports/key-world-energy-statistics-2021/final-consumption). Те примерно 20%

Гигаваты (ГВт) и Тераватт часы (ТВтч). Гигаваты — это номинальная мощность уставленный установок, сколько энергии они могут теоретически выдать в сеть в единицу времени. Тераватт часы — это объем произведенной энергии.

По этой причине вы всегда можете встретить цифры вроде »30% генерации сделано зеленой энергетикой» и «только 2% от общего объема потребления связано с ветряками», а так же разговоры о том, что какая-то одна страна сделала 100% выработку на солнечных панелях. Это все правда, разница в знаменателях.

Отсюда ясно, что только полный переход на атом не решает проблемы выбросов углекислого газа, т.к. задача декарбонизация означает переделку большого числа индустриальных процессов под электричество, либо не под сжигание углеродного топлива. Так что ветряки, солнечные панели или атомные станции это вершина айсберга в вопросе перестройки инфраструктуры.

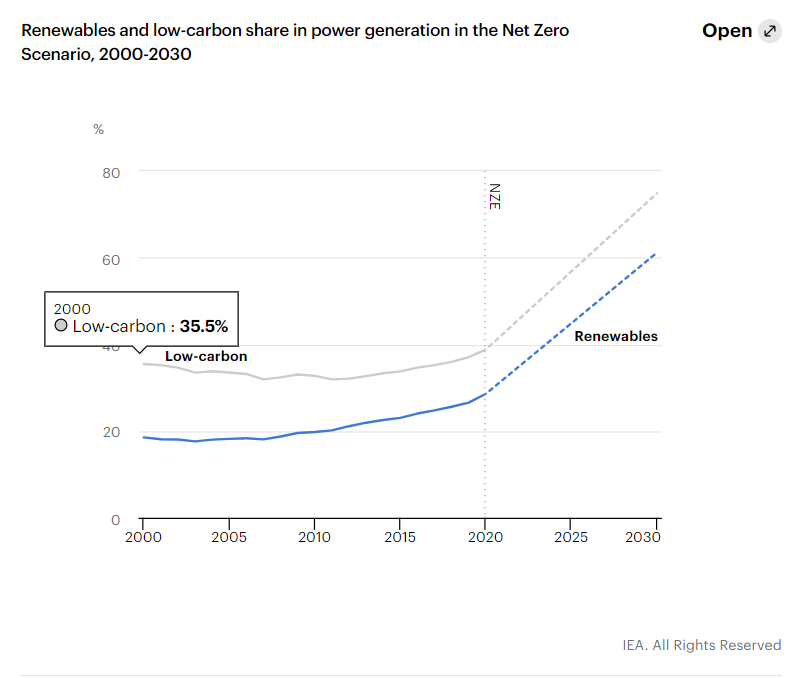

Доля возобновляемой генерации в 2020 году достигла почти 29% (от объема электрогенерации). При этом доля низкоуглеродной генерации составляет около 40%. Как видно ниже рост доли в основном связан с расширение возобновляемой энергетики. Почему падала доля низкоуглеродной энергетики до 2010 года? Потому что быстрее росла мощность и выработки высокоуглеродной энергетики.

Структура возобновляемой генерации

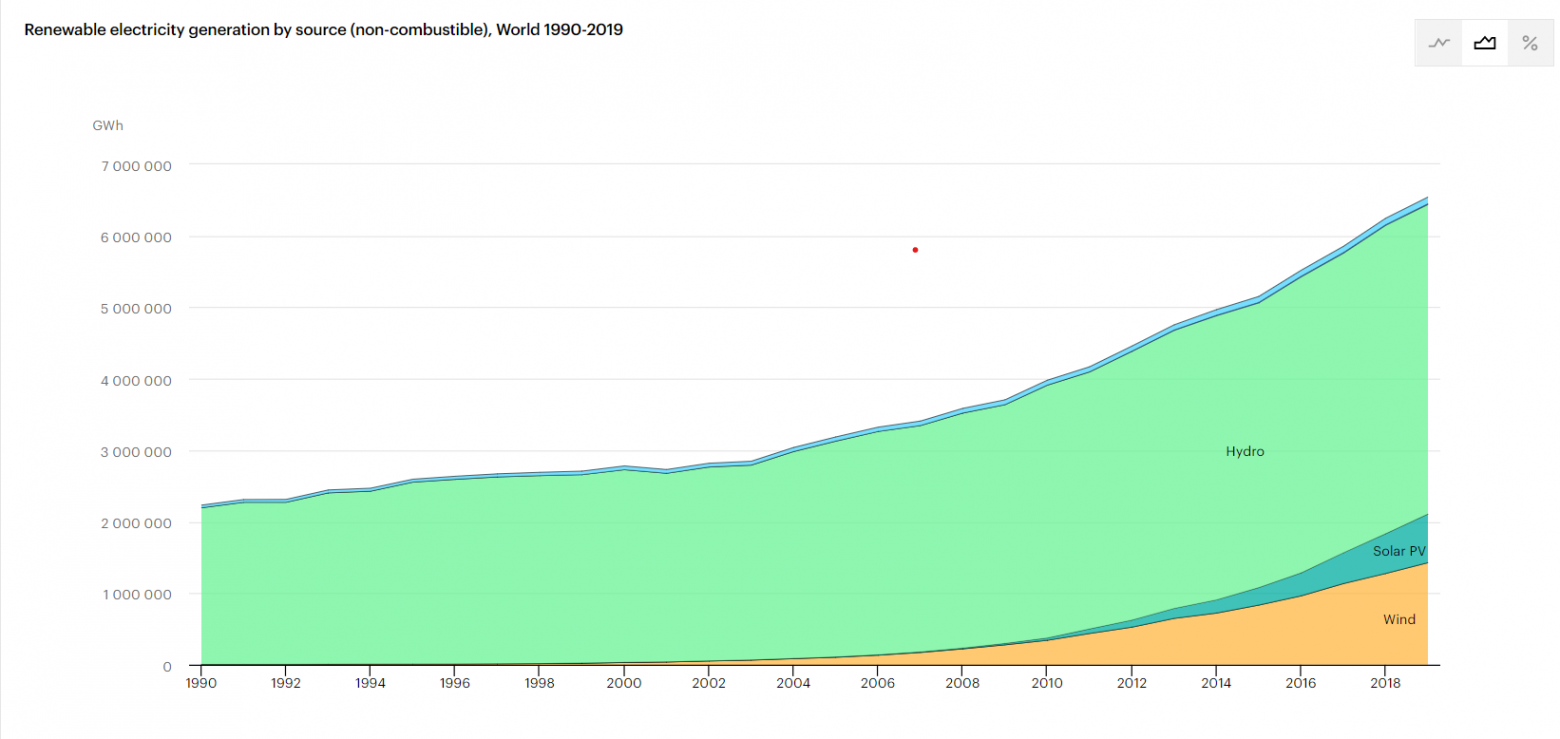

Как видно из графика ниже основной объем прироста с 2000х годов обеспечен ветряной и солнечной генерацией. Гидрогенерации составляет большую часть возобновляемой генерации, но с такими темпами ввода альтернатив это скоро изменится. Уже при текущих планах к 2026 году суммарная выработка солнечной и ветряной генерации превысит займет больше половины выработки от возобновляемых источников. Это огромный объем.

Тем не менее, несмотря на такой расширение мощностей международное агентство по энергетике (МАЭ) считает, что развитие солнечных панелей идет не достаточно быстро, чтобы выполнить цели углеродной нейтральности к 2050 году. Чтобы попасть в цель, нужно увеличить текущий (данные 2020 года) ввод новых мощностей с 134 Гвт до 630 Гвт в год к 2030. Напомню, что 1 Гвт это примерно 1 большая электростанция или один атомный блок.

Цели и прогнозы

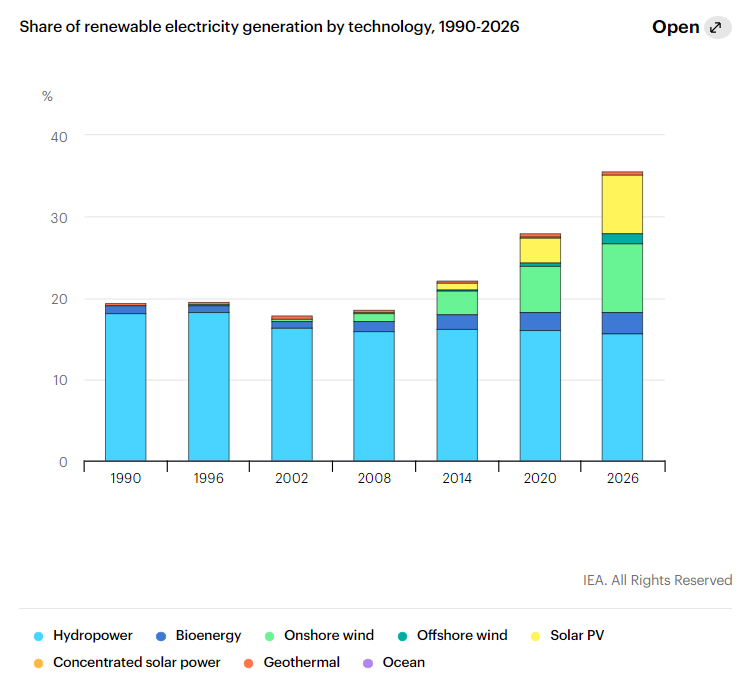

Уже текущие политики и планы ввода зеленых мощностей формируют прогноз до 2026 года на графике ниже. Как мы видим индустрию ждет кратное расширение в солнечных панелях и заметный рост в ветряной генерации.

Ветер

Объем генерации ветряками достиг 170 ТВтч (+11%) в 2020. Прирост такой же как в 2019 году и самый большой среди всех технологий генерации в 2020 году. Ветер остается основным возобновляемым типом электроэнергии за исключением гидроэнергетики, вырабатывающий 1592 ТВтч (это около четверти всей выработки от возобновляемых источников).

Во всем мире было установлено 108 Гвт мощности наземной ветрогенерации в 2020 году, что в двое больше, чем 2019 году. Этот рекорд достигнут во много за счет США и Китая, которые стремились завершить свои проекты для получения льгот и бонусов от государства. Эти две траны отвечают за 79% общего объема установки ветрогенерации.

В морская (offshore) ветрогенерация рост всего на 6 Гвт в 2020 году, сопоставимо с темпом роста в 2019 году. Половина мощности установлено в Китае и остальное в ЕС и Великобритании

Для достижения углеродной нейтральности нужно выйти на выработку 8000 ТВтч (против текущих около 1600 ТВтч) к 2030 году, что соответствует 18% среднегодовому темпу за 2020–2030, что в среднем соответствует строительству 310 ГВт наземной ветрогенерации и 80 ГВт морской (offshore) ветрогенерации. Рост в 2020 скорее всего замедлится, тк заканчиваются программы поддержки и потому что к этому году закрылось множество проектов. МЭА рекомендует странам продолжить стимулирующую политику для достижения целей углеродной нейтральности.

В Китае теперь работает 69 ГВт мощности наземной ветрогенерации. Если что это в 2 раза больше всей установленной мощности атомной генерации России.

Солнечные панели

Солнечная генерация выросла на 156 ТВтч (23%) в 2020 году и достигла 821 ТВтч. Стимулирующая политика США, Китае и Вьетнаме привели к рекордной новой мощности — 134 Гвт. Солнечные панели становятся дешевым способом генерации энергии в большинстве стран мира, что должно увеличить объем инвестиций в будущем.

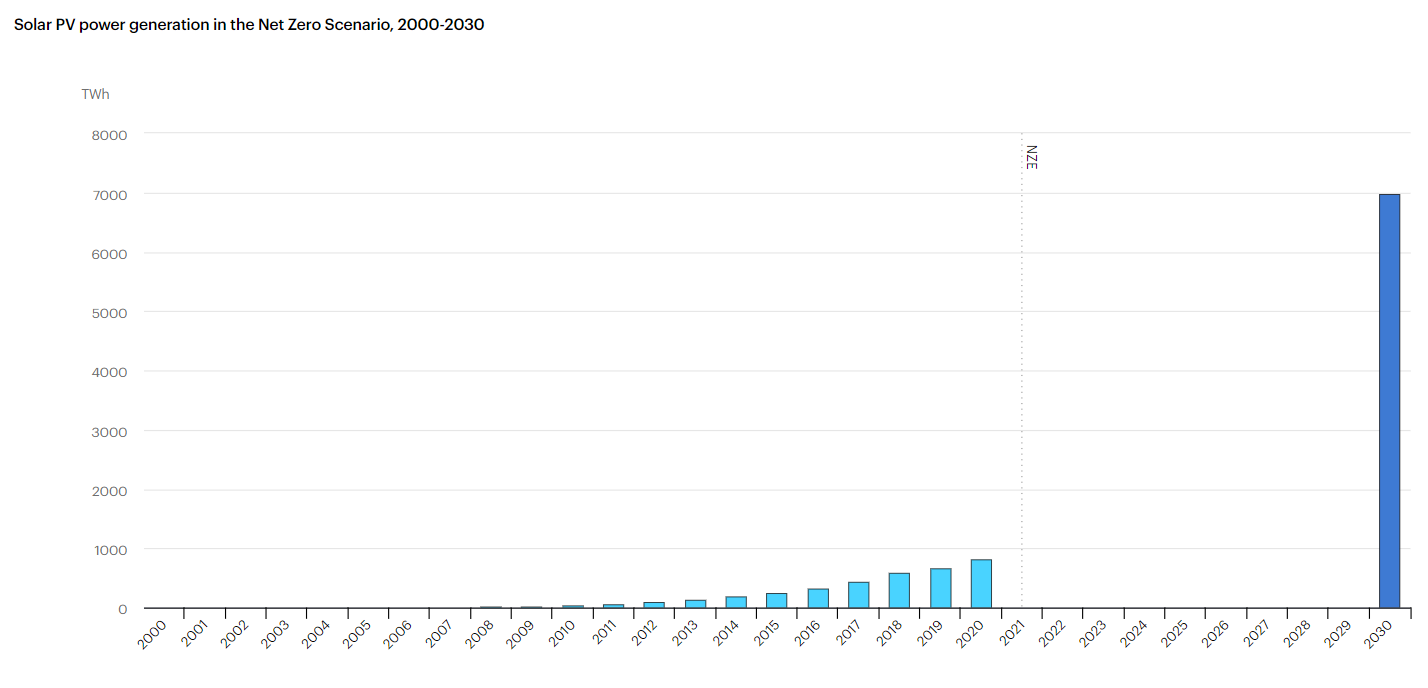

Тем не менее, по сценарию углеродной нейтральности к 2050 году средний ввод должен расти с темпом 24% в год между 2020 и 2030 годом. Что соответствует установке 630 ГВт новой солнечной мощности в 2030 году (это примерно 3х России по генерации в год).

План очень амбициозный. Это требует как больших стимулов, но так же потенциально говорит о большом объеме инвестиций в этой отрасли, особенно в развивающихся странах

Солнечные панели совокупно отвечают за 3.1% от глобальной электрогенерации в 2020 году и стоит на третьем месте среди возобновляемой генерации после гидро и ветро генерации.

75% введенной мощности вновь в Китае. На общем фоне становится заметно расширение установки солнечной генерации во Вьетнаме и Евросоюзе.

Финансы

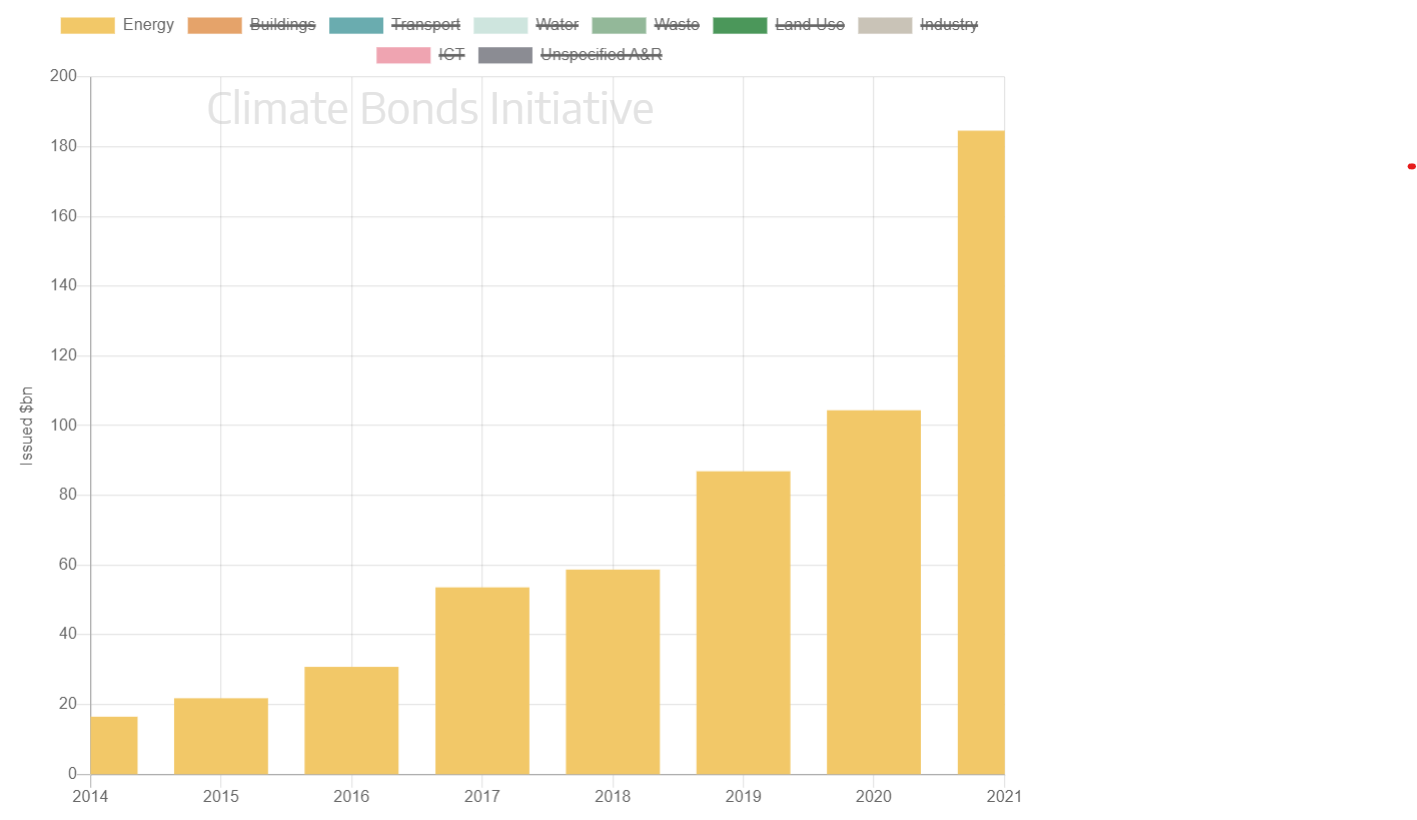

Все это инициативы уже давно вышли за рамки экспериментов и разворачиваются в индустриальном масштабе. Это так же заметно в экспоненциальном росте «зеленых облигаций», которые являются новым популярным инструментом финансирования климатических проектов. Ниже статистика выпущенных зеленых облигаций, чья цель связана с энергетическим сектором. В 2021 году было привлечено более 180 млрд долларов только в зеленый энергетический сектор в форме целевых облигаций. Рынок растет очень быстрыми темпами.

Экономика проектов по генерации

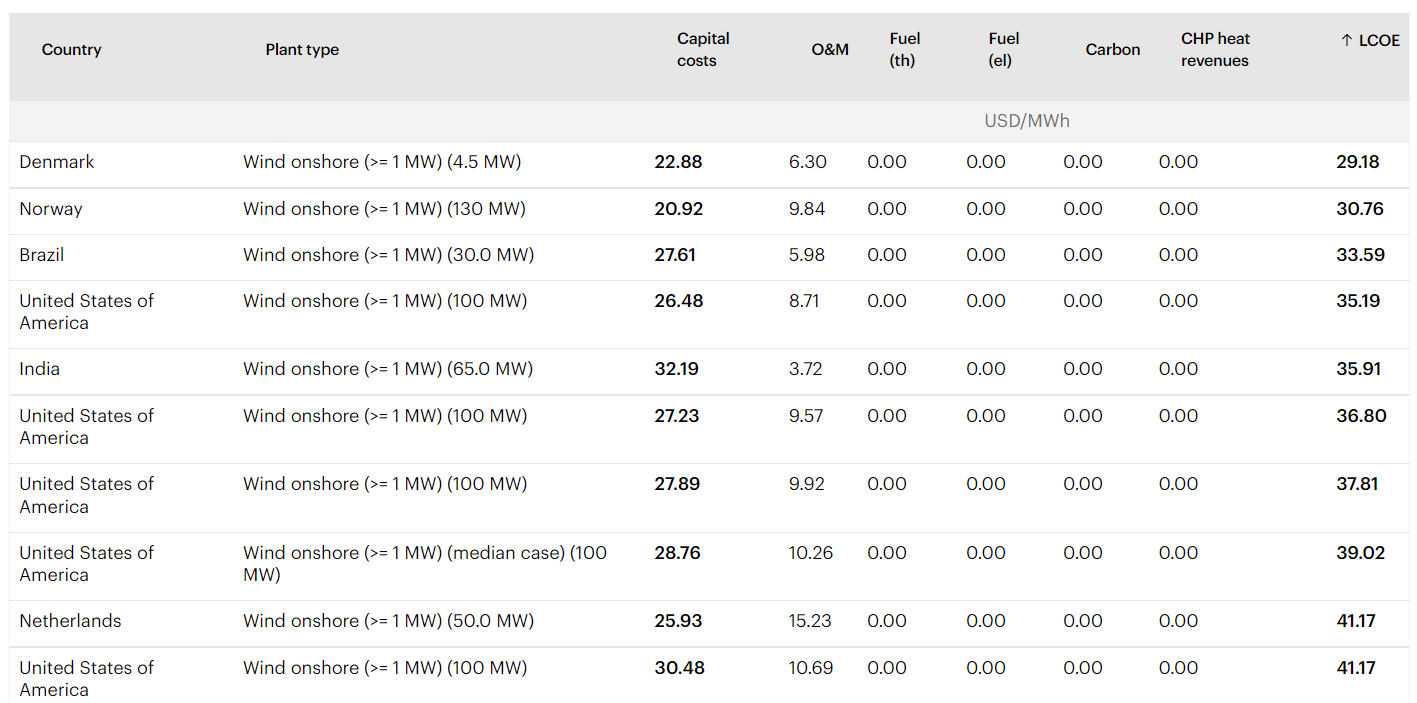

МЭА предоставляет информацию о LCOE (levelized cost of electricity) по видам технологий генерации и странам. LCOE — это полная стоимость генерации электроэнергии в жизненном цикле энергетической установки. Т.е. это учет расходов на строительство, эксплуатацию, топливо и утилизацию за время полезной эксплуатации электростанции. Это позволяет сравнивать различные способы генерации между собой, ведь, например, угольные станции требуют топлива постоянно, а атомные почти не имеют расходов на топливо в сравнении со стоимости строительства объекта.

Калькулятор по ссылке: https://www.iea.org/articles/levelised-cost-of-electricity-calculator

Существует миф, что якобы солнечные панели никогда не окупают расходов (в тч и энергетических) на их создание. Это опровергают как цифры LCOE, так и масштаб ввода в эксплуатацию сотен ГВт новой мощности. Если бы это было так, кто Китай уже бы столкнулся с нехваткой энергии, т.к. он вводит гигантский объем солнечной и ветровой генерации. Ну и мы действительно думаем, что в США и в Китае инженеры, капиталисты и ком.партия ничего не понимают и поддались истерии?

Ниже данные калькулятора в дефолтных настройках. Можете поиграть с ценой на углерод и ценами на топливо. Основано на статистике в 2020 году:

Самыми дешевыми вариантами сейчас оказываются ветер, солнечные панели и атомная генерации в условиях продления сроков службы действующих блоков.

Новая атомная генерация не так плоха, но все же и не самый дешевый вариант. В таблице ниже LTO — это продление сроков, а новые блоки начинаются с 42$ LCOE

При этом как мы видим ветряки дешевле, чем атомная генерация во многих странах:

Новая угольная генерация проигрывает во многих случаях ветряной генерации и даже атомной. Особенно с учетом углеродных налогов, которые начинают работать в ряде стран.

Выводы:

Солнечной и ветряной генерации введено в эксплуатацию 242 ГВт новой мощности в 2020 году (это примерно установленная мощность России)

Общая генерация всех возобновляемых источников достигла 29% во всей электрогенерации. Из них примерно одна треть это солнце или ветер и две трети гидрогенерации

Темпы роста отрасли экспоненциальные и к 2026 году солнечная и ветровая генерация будут производить столько же, сколько гидро генерация.

Экономика солнечных и ветряков уже делает их самыми дешевыми или сопоставимыми вариантами во многих странах мира.

Не смотря на гигантский объем ввода новой мощности, мы все равно не дотягиваем до требуемого темпа энергетического перехода.