Автоматизация закупки акций: архитектура обработки крупных сделок

Короткая предыстория: несколько лет назад мы смогли добиться появления на российском рынке финансовых инструментов ETF — кластеров акций. Самой весёлой частью после юридического согласования всей этой истории с государством (точнее, государствами, учитывая, что расчёты проверяются через Дублин, а 6 наших дата-центров находятся в Лондоне) была IT-интеграция с мостами между биржами разных стран.

К счастью, не мы первые решали эту задачу, и готовые «библиотечные решения» уже были. Тем не менее, мы взяли напильник и начали дорабатывать имеющиеся системы.

В чём суть задачи с точки зрения финансового рынка

Вы хотите купить наш ETF по совокупности IT-компаний мирового рынка, скажем, на 100 тысяч рублей — как портфельную инвестицию рядом со своим банковским счётом. Банк у вас из тех, что ведут брокерскую деятельность, и у вас уже есть возможность прямо через интернет-банк или приложение сделать нужные покупки. И ещё вы видите цены на все ценные бумаги — «стакан». Цены вас устраивают, и вы отправляете заявку на покупку.

Поскольку сумма в 100 тыс. рублей для банка практически смехотворна, дальше не происходит ничего особо сложного. Ваш брокер берёт и покупает по заявленной цене ценные бумаги на вторичном рынке, то есть у кого-то ещё, кто есть на бирже и продаёт свои бумаги. Это броуновское движение совершается постоянно и без остановки. Не бывает «не могу купить потому что ни у кого нет» — бывает «не могу купить по такой-то цене». А цену покупки по своей заявке, напомню, вы уже знаете заранее.

Сделки меньше 0,5–2 миллионов долларов делаются на вторичном рынке (в основном на бирже), заявки большего размера можно выводить на подписку у фонда напрямую через авторизованного участника.

Крупная сделка

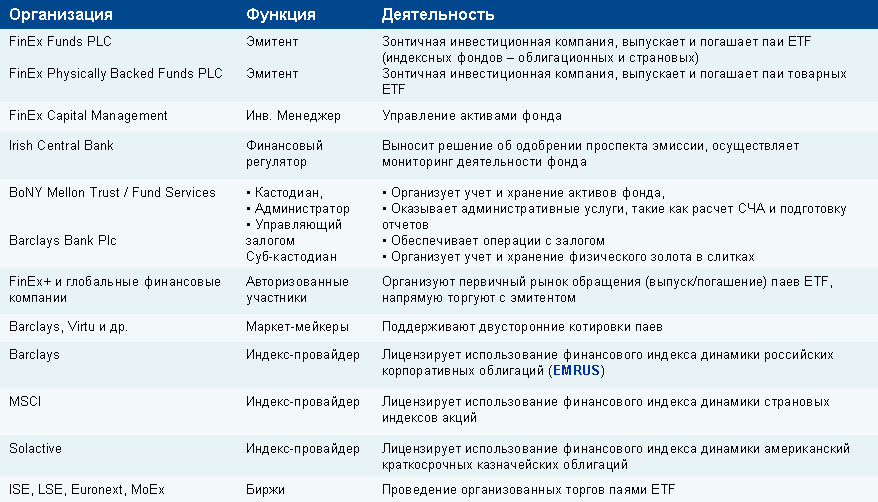

Напомню, ETF — это ценная бумага, которая представляет собой акцию кластера акций компаний. Например, есть юрлицо в Ирландии, которое покупает акции только определённых IT-компаний в определённой пропорции (по индексу) — и ETF — это акция этого юрлица. Больше ничем это юрлицо не занимается — нет ни персонала, ни долгов, ни менеджмента — такой «мешок для ценных бумаг», наполненный акциями.

Соответственно, когда на рынке нужны новые ETF, авторизованному участнику нужно совершить сделку DVP (delivery-versus-payment, поставка против платежа):

- Забрать деньги с российского рынка в некий промежуточный «кэш»

- Дать задачу роботизированной торговой платформе покупать новые акции в США в точном соответствии с индексом При формировании новых подписок сделки делаются в Лондоне через трейдинговое крыло FinEx Capital Management. Покупка бумаг осуществляется блочными транзакцями с помощью мощной автоматизированной трейдинговой платформы Charles River, которая дает одновременный доступ к десятку брокеров, через которых можно приобретать ценные акции по всему миру.

- Убедиться, что всё сделано правильно (акции исключительно те, которые составляют индекс) с помощью депозитария-кастодиана — BoNY (активы на $30 трлн долл на хранении.

- Кластеризовать эти акции в виде новых ETF в Euroclear.

- Переместить через международный мост деньги в расчётный центр Ирландии, а ETF — в депозитарий России (НРД).

- После клиринга (сведения всех расчётов) вы по факту отдадите «замороженные» ранее деньги и получите взамен указатели на ценные бумаги на своём счету.

Откуда берутся ETF для сделок менее 0,5–2 миллионов долларов?

На вторичный рынок ETF могут поставить продавцы (профучастники или частные трейдеры), которые готовы отдавать ETF или другие ценные бумаги по определённым ценам. Как правило, сначала таким фидером является маркет-мейкер, который и подписывает новые акции с помонщью BNY Mellon, и затем распродает на рынке. Целевой объём акций, которые должен предлагать маркет-мейкер, определяется при запуске фонда. То есть чтобы начать торговать, надо сначала обеспечить этот установленный нормативом объём, гарантирующий какие-то сделки. Уже потом поверх этого объёма добавляются разные частные инвесторы и фонды, которые «крутятся вокруг» в свободном движении.

Как только мы отлистинговалась (то есть стали совместимы с отечественными системами по IT и юридической части), мы сразу же обязаны по законодательству и бирже поставить маркетмейкера и дать ему ликвидность. В случае с ETF ликвидность ограничена ёмкостью первичного актива (ETF MSCI Information Technology).

Основной маркет-мейкер у нас — это один из мировых лидеров Goldenberg Hehmeyer, стоящий с узким спредом на рынке. У нас есть чёткая договорённость с МБ по поводу целевого спреда (разница между ценой покупки и продажи). Соответственно, маркет-мейкеры постоянно двигают рублевые котировки акций и выставляют «стакан» исходя из цен акций, входящих в индекс, целевого спреда.

Если же вам нужно быстро и много — вы идёте к уполномоченному участнику и покупаете по котировкам, определённым ближе к закрытию дня. Дальше отрабатывает схема с выпуском новых ETF (но вы платите примерно 500 долларов Бони за весь геморрой по транзакциям).

Так что там с интеграцией?

Итак, в Лондоне у нас ETF-провайдер, который умеет делать наполнять ETF акциями разных компаний, собирая их в кластер в соответствии с индексом. Например, делать ETF по IT-компаниям. В Ирландии регистрируется фонд-денежный мешок, наполненный акцями (40% европейских фондов создаётся именно в Ирландии, потому что там самое приятное законодательство для коллективных инвестиций). Там же находится независимая проверяющая каждую сделку организация, которая хранит и контролирует активы — депозитарий-кастодиан (Bank of New York Mellon).

В предыдущем посте я рассказывал про жуткие IT-мосты между странами — это всё нас не касается, потому что мы даже не смотрим на транспортный уровень, всё это делает Московская биржа. Мы же «по API», то есть через платформу Квик стучим туда и отдаём поручения.

«Последняя миля»

Если хочется начать продавать портфели ETF клиентам напрямую, обвеска всех задач с точки зрения бекофиса и учетных систем делается нами не через Квик (который умеет некие базовые вещи, но не полноценный учёт), а через отечественную же систему «Турбо9». Это софт учета сделок и учета прав множества клиентов. По большому счёту — аналог 1С, только для ценных бумаг. Турбо9 интегрирована с Квиком — система получает из него информацию и распределяет бумаги, права и обязательства между клиентами. И через неё же делаются поручения. Клиент отправляет заявку на нас, мы кладём её в Турбо9, Турбо9 отдаёт её от нашего имени в Квик, забирает ETF с биржи на нас (это процесс, включащий проверку Бони и другие вещи в Лондоне и Ирландии, но для Квика это уже «чёрный ящик»), а затем Турбо9 переводит бумаги конкретному клиенту. Это суть брокерской деятельности.

Всё это можно было делать и напрямую, но, напоминаю, цель была снизить уровень издержек. Ведь преимущество ETF в отличие активного трейдинга — надо повторить индекс максимально хорошо. В итоге маленьким количеством персонала нужно было управлять большим документооборотом. Напомню, сейчас нас 10 человек.

Турбо9 выбрана не случайно. Часть наших спецов работала с ней в других брокерских и управляющих компаниях, и точно знали, что именно и как должно быть. Плюс мы знали, где живут разработчики и как зовут их детей.

В самом начале мы сравнивали Турбо9 с BackQORT. Можно сказать, что обе системы имеют сопоставимые стоимости внедрения, базовый функционал по организации учета и возможности интеграции с другими информационными системами. Но именно Турбо9 более гибка с точки зрения реализации функционала, не входящего «в коробку». В процессе внедрения пришлось решать ряд специфических задач: построить уникальный процесс ребалансировки портфелей с собственным алгоритмом расчета, возможность проводить консолидированные сделки с последующим распределением их на конечных клиентов, полная интеграция с личным кабинетом на сайте, включая идентификацию в ЕСИА, двухсторонний обмен электронными копиями документов и использование электронной подписи для их подписания. Возможности Турбо9 позволили реализовать это в сжатые сроки. Та же электронная подпись другими средствами решалась бы почти год –, а здесь мы имеем возможность разрабатывать новые фичи, «приращивая» модули к основной системе из-за очень продуманной архитектуры.

Также можно отметить более низкую стоимость владения Турбо9 по сравнению с аналогичным решением на базе BackQORT. Обратите внимание, именно владения, а не внедрения.

Итог

Мы подняли собственную систему учёта на базе Турбо9 для «последней мили». Затем воспользовались стандартной платформой для API Московской биржи. Чтобы работать с биржей, потребовалось создать маркетмекера и дать ему нужную ликвидность, а потом листинговаться в НРД. Московская биржа роутит все ресурсы через НРД и международные мосты, в нашем случае — через Евроклир. Кастодиан Бони из Лондона провеяет каждую сделку «внутри протокола» на верхнем уровне транспортного стека. Акции закупаются также «внутри протокола». Гарантии даются НРД Евроклиром и банком Барклайс.

Итог — одно поручение на покупку ETF в России запускает огромную автоматизированную цепочку, состоящую из множества подсистем. Вот теперь вы примерно понимаете, как хитро это работает.

Кстати, отвечая на частый вопрос о том, почему мы не держим российский офис разработки — у нас в стране есть серьёзное предубеждение против работы разработчиком в финансовой структуре. Причина предельно проста: тесты делаются «на убой», то есть день кода может тестироваться реально полгода с активным участием разработчика. Это невероятно скучная тупая повторяющаяся работа с кучей регламентов, которая отпугивает многих от банков.

А теперь ещё ссылки