Яндекс выводит за границу заработанные в России деньги, пока это возможно

Яндекс отчитался за 2 квартал (и первое полугодие) 2023 года, и в отчете я обнаружил много интересного. Я уже на протяжении 4 лет разбираю каждый квартал отчетность Яндекса, и это 16-й по счёту отчет (и, возможно, это последний разбор в общем доступе). Так что я уже знаю, куда смотреть и что там можно увидеть.

Отчетность Яндекса вы можете скачать здесь: https://ir.yandex.ru/financial-releases

Она состоит из:

1). Красивой презентации для казуальных инвесторов на 29 страниц.

2). Пресс-релиза с текстом, который цитируют журналисты, которым надо скорее написать новость и уехать на дачу жарить шашлыки. В пресс-релизе подчеркивается всё самое хорошее и уходит на второй план всё самое плохое.

3). С недавних пор переводящиеся на русский так называемые «Дополнительные материалы», из которых действительно можно выцепить какую-то значимую информацию.

Так что буду разбирать именно «Дополнительные материалы».

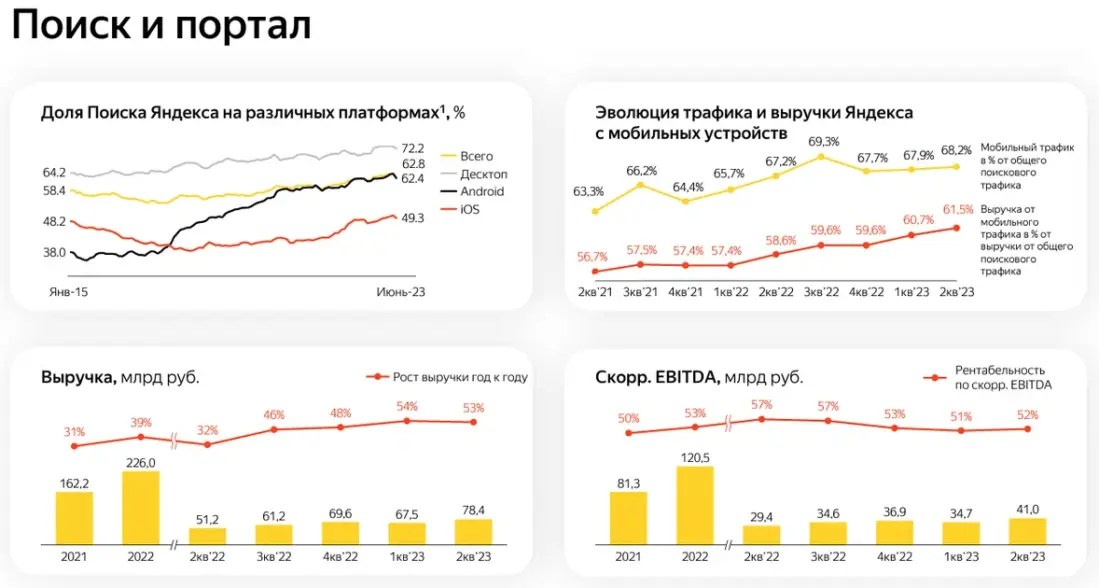

«Поиск и портал» по-прежнему остается главной кэш-машиной Яндекса — несмотря на опасения скептиков, связанные с продажей Я.Новостей и Дзена. По договоренности с новым владельцем (VK Company), на протяжении долгого времени после продажи, посетитель странички yandex.ru будет автоматически перенаправляться на dzen.ru. Как мы видим из отчетности компании, эта договоренность никак не влияет на финансовые метрики.

Бизнес растет в первую очередь из-за ухода двух главных конкурентов — Google и компании на букву «М». Благодаря этому, Яндекс может расти на более чем 50% в год в своем главном сегменте. Рентабельность сохраняется на уровне >50%, так что за 2023 год Яндекс заработает на поисковой строке около 160 млрд ₽. Куда пойдут эти деньги? Вопрос хороший, сейчас мы постараемся найти ответ на него.

Ключевая метрика в данном сегменте — это рентабельность Яндекс.Маркета.

Когда Яндекс хочет спрятать неудобные показатели, он всегда применяет один и тот же прием — смешивает разные бизнесы в один сегмент. Так и здесь: ранее разделенные по разным сегментам «Райдтех и Доставка» (Такси, Самокаты, Еда и проч.) и «Электронная коммерция» (Маркет) сейчас оказались в одном сегменте без выделения показателей рентабельности по каждому из них.

Но нас не проведёшь! Из прошлогодних презентаций можно предположить, что рентабельность «Райдтеха» составляет около 5% (Такси — побольше, Самокаты, Каршеринг — поменьше). Так что нам достаточно знать выручку Райдтеха, чтобы докопаться до ключевой метрики.

Выручка Райдтеха составляет 38,2 млрд ₽ за квартал. Это то, что получил Яндекс в качестве комиссий за поездки. Не путать с GMV — суммой всех наших оплат за поездки. В Такси только небольшой процент от нашей оплаты попадает в выручку, а в Самокатах и Каршеринге — вплоть до 100% от оплаты. Исходя из допущения о 5% рентабельности, мы получим 1,9 млрд ₽ прибыли за квартал.

Это означает, что Маркет «съел» порядка 8 млрд ₽ убытков за этот квартал.

Выручка Маркета за квартал составила 40,2 млрд ₽. Опять же, она состоит из собственных продаж Яндекса (это около 26% от всех продаж) и комиссий со сторонних продавцов. Рентабельность Маркета оценивается в -20%.

Каждые потраченные нами 100₽ в Яндекс.Маркете приносят ему убыток в размере 20₽.

Несмотря на заверения, что «юнит-экономика Маркета близка к положительной», это не совсем так. Минус 20% — это не близкий к положительному показатель. Это лучше, чем было в 2021 году (-37%), но все еще далеко от заветных +0,0001%.

В реальности рентабельность Маркета может быть чуть лучше или чуть хуже. Так как есть ещё одна неизвестная — рентабельность так называемых «Других Online-to-Offline сервисов» — Еда, Лавка, Доставка.

Но убытки от Еды и Лавки ранее были довольно ограниченными, а Доставка — это суть есть часть Маркета, которую в рамках ещё большего запутывания следов вывели сюда.

Зато если есть предмет для гордости, Яндекс обязательно его покажет! Так, в этом квартале предметом для гордости стала подписка «Плюс», которая впервые за все время существования вышла в плюс. Рентабельность составила 12%.

Если вы — топ-менеджер многомиллиардной компании, то записывайте рецепт, как сделать платную подписку прибыльной:

Набрать 23,5 млн пользователей.

Убрать дешевый тариф за 199₽, переведя всех на тариф за 299₽ (назвав его «Мульти», типа лучше прежнего).

???

Profit!

Каждые 100₽, потраченные на подписку Плюс, приносят Яндексу прибыль в размере 12₽

Доски объявлений (Авто.Ру, Я.Путешествия, Я.Аренда, Я.Недвижимость) весь 2023 год работают в убыток. Причем, Авто.Ру — традиционно прибыльная часть, а вся прибыль с него уходит на развитие остальных трёх досок. Возможно, даже до вас доходила реклама Я.Путешествий — вот это оно. Благо, этот сегмент много есть не просит, и может существовать на грани нулевой рентабельности.

А теперь самое интересное:

Помните главный принцип Яндекса при общении со внешним миром? Если нужно что-то скрыть, следует замешать гремучий коктейль из самых разных бизнесов! Чтобы никто ничего не понял. По такому принципу сформирован сегмент «Прочие бизнес-юниты и инициативы» — даже из названия не понятно, чем там занимаются.

В этот сегмент входят «Устройства и Алиса», «Cloud» и прочие экспериментальные штуки (преимущественно относящиеся к зарубежной структуре). Сегмент сожрал 12,3 млрд ₽ за квартал.

При этом, «домашний» бизнес — продажа устройств с Алисой на борту — остался немного прибыльным, принося 5,1 млрд ₽ выручки за квартал. А куда же ушли 12,3 млрд ₽? Яндекс отвечает на этот вопрос в пресс-релизе:

Убыток по скорректированному показателю EBITDA составил 12,3 млрд рублей, тогда как во втором квартале 2022 года он составлял 3,7 млрд рублей. Рост убытка в основном вызван переносом нераспределённых корпоративных расходов, не относящихся к сегментам напрямую, […] инвестициями в Yandex Cloud (включая международный бизнес) и Yandex SDG, […], а также инвестициями в развитие других вертикалей.

Переводя это на русский, можно сделать вывод о том, что Яндекс пытается вывести значительную часть прибыли от своего самого прибыльного бизнеса (поиска) в те сегменты, которые останутся у международного холдинга после деления компании на две, пока это ещё возможно. Разделение намечено на конец 2023 года, и сейчас процесс вывода денег идет полным ходом. Начиная с 2024 года, это станет невозможным, и обеспечивать существование убыточной международной части Яндекса придется за счет размытия доли акционеров (допэмиссия акций) или за счет привлечения кредитов. А пока что можно забирать бесплатные деньги с российской кэш-машины.

Что же касается совокупных параметров компании, то ей удалось заработать примерно столько же, сколько и в прошлом году — 24,7 млрд ₽ EBITDA за квартал. При этом, скорректированная чистая прибыль довольно скромная — 9,6 млрд ₽. Если принять во внимание то, что для Яндекса является идеальным состояние с чистой прибылью = чуть выше 0₽, они довольно близки к целевому распределению своих ресурсов.

Привычные глазу казуального инвестора метрики:

р/е = 22,5

p/s = 1,2

Яндекс по метрике «Price to Sales» уже приближается к пенсионерским компаниям, оставаясь при этом технологической и растущей на 45–55% в год. Такому росту позавидует любой техногигант из кремниевой долины. А оценивают их, как правило, по P/S = 5–10 (Google P/S = 5.7, META P/S = 6.7).

Если бы не эта неопределенность, уничтожающая всё value (как будет выглядеть компания после расщепления? выживет ли она после него?), то справедливая оценка акций Яндекса составляла бы более 10000₽. Текущая цена составляет 2650₽.

------

Ну и по традиции, рубрика «Сколько зарабатывают сотрудники Яндекса»

В Яндексе сейчас уже 24,3 тыс. сотрудников, и на персонал уходит 23% всей выручки компании или 42 млрд ₽ за квартал (3 месяца).

Ежемесячные расходы на одного сотрудника Яндекса составляют 576'500₽

Если вы работаете в Яндексе, можете вычесть из суммы отчисления в соцстрах, пенс. фонд и налоговую и понять, насколько больше (или меньше) вы зарабатываете, относительно среднестатистического сотрудника.

Я старался, потратил много времени и сил. Лучшей благодарностью будет положительная оценка поста и подписка на скромный личный блог (это не стоит денег).