Аллокация затрат на ИТ – есть ли справедливость?

Полагаю, что все из нас ходят с друзьями или коллегами в ресторан. И после веселого времяпрепровождения официант приносит чек. Дальше вопрос может решаться несколькими способами:

- Способ первый, «джентельменский». К сумме чека прибавляется 10–15% «на чай» официанту, и получившаяся сумма делится на всех особей мужского пола поровну.

- Способ второй, «социалистический». Чек делится поровну на всех, безотносительно, кто сколько ел и пил.

- Способ третий, «справедливый». Каждый включает калькулятор на телефоне и начинает высчитывать стоимость своих блюд плюс некую сумму «на чай», тоже индивидуальную.

Ситуация с рестораном очень похожа на ситуацию с затратами на ИТ в компаниях. В этом посте речь пойдет как раз про распределение расходов между подразделениями.

Но прежде чем погружаться в пучину ИТ, вернемся к примеру с рестораном. У каждого из приведенных выше способов «аллокации затрат» есть плюсы и минусы. Очевидный минус второго способа: один мог съесть вегетарианский салат «Цезарь» без курицы, а другой — стейк «Рибай», таким образом, суммы могут отличаться значительно. Минус «справедливого» способа — очень долгий процесс подсчета, и в сумме денег получается всегда меньше, чем в чеке. Знакомая ситуация?

А теперь давайте представим, что мы веселились в ресторане в Китае, и чек принесли на китайском. Все, что там понятно, это сумма. Хотя у некоторых может возникнуть подозрение, что это вовсе не сумма, а текущая дата. Или, предположим, дело происходит в Израиле. Там читают справа-налево, а как пишут цифры? Кто сможет ответить без Гугла?

Зачем аллокация нужна ИТ и бизнесу

Итак, департамент ИТ предоставляет сервисы всем подразделениям компании, фактически продает свои услуги бизнес-подразделениям. И, хотя формальных финансовых отношений между подразделениями внутри компании может не быть, каждое бизнес-подразделение должно как минимум понимать, сколько оно тратит на ИТ, во сколько обходится запуск новых продуктов, тестирование новых инициатив и т.д. Очевидно, что за модернизацию и расширение инфраструктуры платит не мифический «модернизатор, покровитель системных интеграторов и производителей оборудования», а бизнес, который должен понимать эффективность этих затрат.

Бизнес-подразделения различаются по численности, а также «интенсивности» использования ИТ-ресурсов. Таким образом, делить затраты на модернизацию ИТ-инфраструктуры поровну между подразделениями — это тот самый второй способ со всеми его минусами. «Справедливый» способ в данном случае более предпочтителен, но он слишком трудозатратный. Наиболее оптимальным вариантом выглядит «квазисправедливый» вариант, когда затраты аллоцируются не до копейки, а с какой-то разумной точностью, так же, как и мы в школьной геометрии используем число π как 3,14, а не всю последовательность чисел после запятой.

Оценка стоимости ИТ-сервисов очень полезна в холдингах с единой ИТ-инфраструктурой при объединении или выделении части холдинга в отдельную структуру. Это позволяет сразу посчитать стоимость ИТ-сервисов, чтобы учитывать эти суммы при планировании. Также понимание стоимости ИТ-сервисов помогает сравнивать разные варианты использования и владения ИТ-ресурсами. Когда мужчины в костюмах за несколько тысяч $ рассказывают, как их продукт может оптимизировать затраты на ИТ, повысить то, что нужно повысить, и снизить то, что необходимо снизить, оценка текущих затрат на ИТ-сервисы позволяет ИТ-директору не слепо доверять маркетинговым обещаниям, а точно оценивать ожидаемый эффект и контролировать результаты.

Для бизнеса аллокация — это возможность заранее понимать стоимость ИТ-сервисов. Любое бизнес-требование оценивается не как увеличение общего бюджета на ИТ на столько-то процентов, а определяется как сумма за конкретное требование или сервис.

Реальный кейс

Ключевая «боль» ИТ-директора крупной компании заключалась в том, что надо было понять, как распределить затраты между бизнес-подразделениями и предложить участие в развитии ИТ пропорционально потреблению.

В качестве решения мы разработали калькулятор ИТ-сервисов, который смог распределять общие ИТ-затраты сначала на ИТ-сервисы, а затем и на бизнес-подразделения.

Задачи на самом деле две: посчитать стоимость ИТ-сервиса и распределить затраты между бизнес-подразделениями, использующими этот сервис, согласно определенным драйверам («квазисправедливый» способ).

На первый взгляд, это может выглядеть просто, если с самого начала ИТ-сервисы были должным образом описаны, информация занесена в базу конфигураций CMDB и систему управления ИТ-активами ITAM, были построены ресурсно-сервисные модели и разработан каталог ИТ-сервисов. Действительно, в таком случае для любого ИТ-сервиса можно определить, какие ресурсы он использует и сколько эти ресурсы стоят с учетом амортизации. Но мы имеем дело с обычным российским бизнесом, и это накладывает некоторые ограничения. Так, CMDB и ITAM отсутствуют, есть только каталог ИТ-сервисов. Каждый ИТ-сервис в общем случае представляет собой информационную систему, доступ к ней, поддержку пользователей и т.д. ИТ-сервис использует инфраструктурные сервисы типа «Сервер БД», «Сервер приложений», «Система хранения данных», «Сеть передачи данных» и др. Соответственно, для решения поставленных задач необходимо:

- определить стоимость инфраструктурных сервисов;

- распределить стоимость инфраструктурных сервисов на ИТ-сервисы и рассчитать их стоимость;

- определить драйверы (коэффициенты) распределения стоимости ИТ- сервисов на бизнес-подразделения и произвести аллокацию стоимости ИТ-сервисов на бизнес-подразделения, тем самым, распределив сумму затрат ИТ-департамента между остальными подразделениями компании.

Все годовые затраты на ИТ можно представить в виде мешка денег. Из этого мешка что-то потрачено на оборудование, работы по миграции, модернизации, лицензии, поддержку, зарплату сотрудникам и т.д. Однако сложность кроется в бухгалтерской процедуре учета основных средств и нематериальных активов в ИТ.

Рассмотрим для примера проект по модернизации инфраструктуры SAP. В рамках проекта закупается оборудование и лицензии, проводятся работы при помощи системного интегратора. При закрытии проекта менеджер должен оформить бумаги, чтобы оборудование по бухгалтерскому учету попало в основные средства, лицензии — в нематериальные активы, а прочие работы по проектированию, пуско-наладке были списаны как расходы будущих периодов. Проблема номер один: при оформлении в основные средства бухгалтеру заказчика все равно, как это будет называться. Поэтому в основных средствах мы получаем актив «UpgradeSAPandMigration». Если же в рамках проекта проводилась модернизации дискового массива, который к SAP не имеет никакого отношения, это дополнительно усложняет поиск стоимости и дальнейшей аллокации. Фактически, за активом «UpgradeSAPandMigration» может скрываться какое угодно оборудование, и чем больше прошло времени, тем сложнее понять, что же там покупалось на самом деле.

Аналогично и с нематериальными активами, которые имеют значительно более сложную формулу расчета. Дополнительную сложность добавляет то, что момент запуска оборудования и постановки его на баланс могут отличаться примерно на год. Плюс ко всему амортизация — 5 лет, но по факту оборудование может работать больше или меньше, в зависимости от обстоятельств.

Таким образом, рассчитать стоимость ИТ-сервисов со 100% точностью теоретически возможно, но практически — это занятие долгое и довольно бессмысленное. Поэтому мы выбрали более простой способ: затраты, которые можно легко отнести к какому-либо инфраструктурному или ИТ- сервису, относить сразу к соответствующему сервису. Остальные затраты распределить между ИТ-сервисами согласно определенным правилам. Это позволит получить точность примерно 85%, чего вполне достаточно.

На первом этапе для распределения затрат на инфраструктурные сервисы используются финансовые и бухгалтерские отчеты по ИТ-проектам и «здравый волюнтаризм» в тех случаях, когда отнести затраты к какому-либо инфраструктурному сервису не представляется возможным. Затраты относятся либо сразу к ИТ-сервисам, либо к инфраструктурным сервисам. В результате распределения годовых затрат мы получаем сумму расходов по каждому инфраструктурному сервису.

На втором этапе определяются коэффициенты распределения между ИТ- сервисами для таких инфраструктурных сервисов, как «Сервер приложения», «Сервер базы данных», «СХД» и т.д. Часть инфраструктурных сервисов, например, «Рабочие места», «Wi-Fi доступ», «Видеоконференцсвязь» не распределяются между ИТ-сервисами и аллоцируются на бизнес- подразделения напрямую.

На этом этапе начинается самое интересное. В качестве примера рассмотрим такой инфраструктурный сервис как «Серверы приложений». Он присутствует практически в каждом ИТ-сервисе, при этом в двух архитектурах, с виртуализацией и без, с резервированием и без. Самым простым путем является аллокация затрат пропорционально используемым ядрам. Чтобы считать в «одинаковых попугаях» и не путать физические ядра с виртуальными, с учетом переподписки принимаем, что одно физическое ядро приравнивается к трем виртуальным. Тогда формула распределения затрат инфраструктурного сервиса «Сервер приложений» для каждого ИТ-сервиса будет выглядеть так:

,

,

где Рсп — общая стоимость инфраструктурного сервиса «Серверы приложений», а Кх86 и Кр — коэффициенты, обозначающие долю серверов х86 и Р-series.

Коэффициенты определяются эмпирическим путем на основании анализа ИТ-инфраструктуры. Стоимость кластерного ПО, ПО виртуализации, операционных систем и прикладного ПО рассчитывается как отдельные инфраструктурные сервисы.

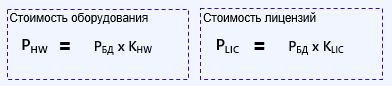

Возьмем пример посложнее. Инфраструктурный сервис «Серверы баз данных». В него зашиты затраты на «железо» и затраты на лицензии БД. Таким образом, стоимость оборудования и лицензий можно выразить в формуле:

где РHW и РLIC — это общая стоимость оборудования и общая стоимость лицензий БД соответственно, а КHW и КLIC — это эмпирические коэффициенты, определяющие долю затрат на «железо» и лицензии.

Далее с «железом» аналогично предыдущему примеру, а с лицензиями дело обстоит немного сложнее. В ландшафте компании может использоваться несколько различных видов баз данных, например, Oracle, MSSQL, Postgres и т.д. Таким образом, формула для расчета аллокации конкретной базы данных, например, MSSQL, к конкретному сервису выглядит так:

где KMSSQL — это коэффициент, определяющий долю этой базы данных в ИТ- ландшафте компании.

Еще сложнее обстоит дело с расчетом и аллокацией системы хранения данных с разными производителями массивов и разными типами дисков. Но описание этой части — тема для отдельного поста.

Что в итоге?

По итогу такого упражнения может получиться Excel-калькулятор либо средство автоматизации. Все зависит от зрелости компании, запущенных процессов, внедренных решений и желания руководства. Такой калькулятор или средство визуального представления данных помогает правильно распределять затраты между бизнес-подразделениями, показывать, как и на что распределяется ИТ-бюджет. Этот же инструмент может легко продемонстрировать, как улучшение надежности сервиса (резервирование) увеличивает его стоимость, причем не на стоимость сервера, а с учетом всех сопутствующих расходов. Это позволяет бизнесу и ИТ-директору «играть на одной доске» по одним и тем же правилам. При планировании новых продуктов можно заранее посчитать стоимость и оценить целесообразность.

Игорь Тюкачев, консультант «Инфосистемы Джет»