[Перевод] Процентных ставок больше нет

Предприниматели и технари любят пофантазировать о будущем: как самоуправляемые автомобили изменят перевозки, как логистика будет уничтожена дронами, как биткоины вытеснят суверенные валюты.

Но, если отвлечься от технологий: что будет с финансовыми рынками? А именно: что станет с процентными ставками и доходностью капитала в следующие 50 лет? К чему приведёт разрушение старых порядков новыми технологиями?

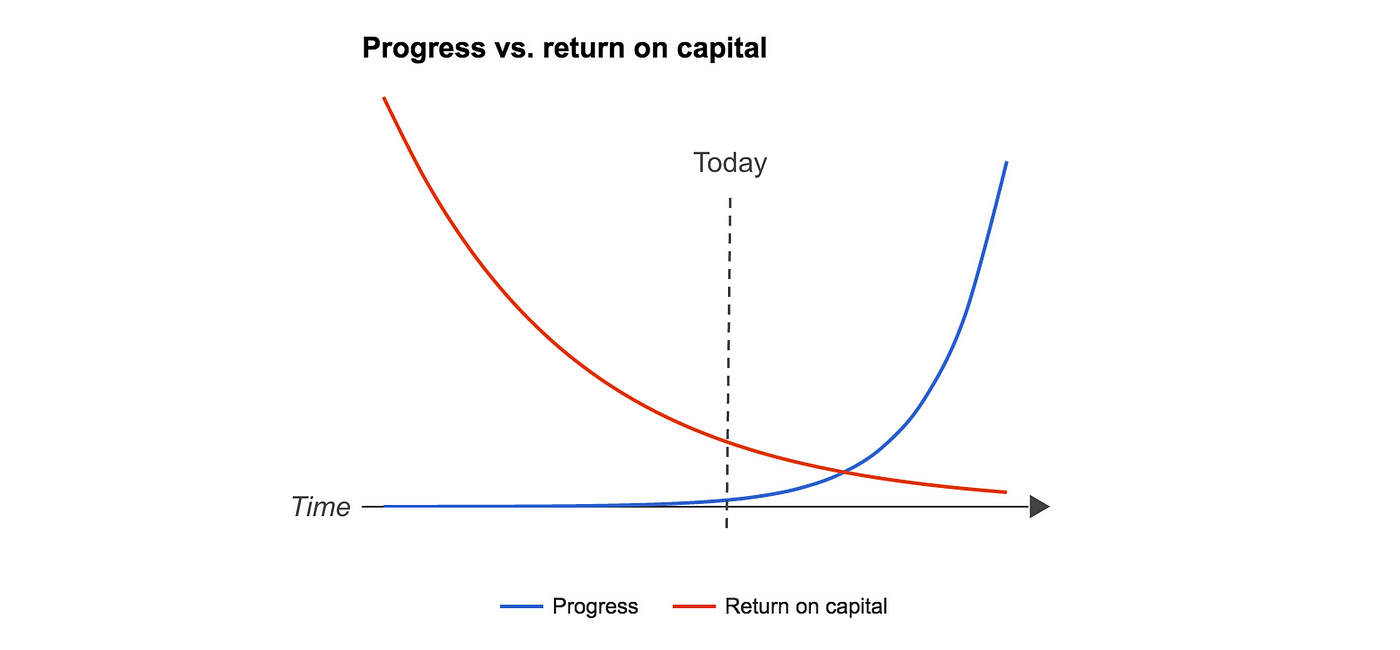

Сегодня можно с уверенностью доказать, что возврат капитала (или стоимость капитала — смотря с какой стороны вы находитесь) стремится к нулю по мере роста технологического прогресса.

Доходность капитала снижается с ростом технологического прогресса

Почему?

Технологии делают инновации дешевле, повышая доступность капитала

Во время индустриальной революции было невозможно начать бизнес без солидного капитала. Инновации зависели от «тяжёлых» материальных активов (например, горное или литейное дело) и потому требовали основательных инвестиций. Ныне всё устроено иначе. Инновационная деятельность и создание компаний никогда ранее не были так дёшевы. В результате, предложение капитала быстро растёт. Корпорации съедают огромное количество наличности. В конце 2014-го года на балансе только нефинансовых компаний США было более одного миллиарда долларов наличных.

Причина проста: более низкий спрос на капитал приводит к более высокой его доступности, что, в свою очередь, приводит к снижению его доходности.

Баланс нефинансовых корпораций США, млн долл., по данным ФРС США за 1995 — 2014 гг.

Технологии повышают эффективность рынка капитала и доступность капитала

Помимо того, что капитал становится более всё доступным, эффективность его привлечения также растёт за счёт информационных технологий. Появление алгоритмического трейдинга и таких информационных технологий, как терминал Блумберга★ в 90-х, сделали открытые рынки более эффективными. Такие компании, как Angellist, Mattermark и Kickstarter, стремительно уравнивают информационную эффективность рынка частных инвестиций.

Арбитражные★ сделки сходят на нет, и обладание крупным капиталом уже не создаёт новых возможностей само по себе, что в конечном счёте также ведёт к снижению возврата капитала.

Доходность активов в экономике США 1965 — 2010, по данным Deloitte Shift Index

Тенденция заметна сегодня во многих отраслях. Изучение 20 000 организаций в США за 1965 — 2010 годы показывает, что возврат капитала сегодня составляет лишь четверть от уровня 1965-го года.

Уменьшение доходности будет ещё более заметным для капиталоёмких отраслей

Компании, требующие крупных вложений, столкнутся с ещё более заметным снижением доходности. Капиталоёмкие товары будут использоваться (в том числе совместно) всё более эффективно, что приведёт к снижению спроса на них. Совместное использование автомобилей и велосипедов — это только начало. В обозримом будущем домохозяйства будут производить и распределять между собой электроэнергию. Компании могут использовать общие мощности, 3D-принтеры, тяжёлые станки. Рост эффективности коллективного потребления капиталоёмких товаров освободит ещё больше капитала.

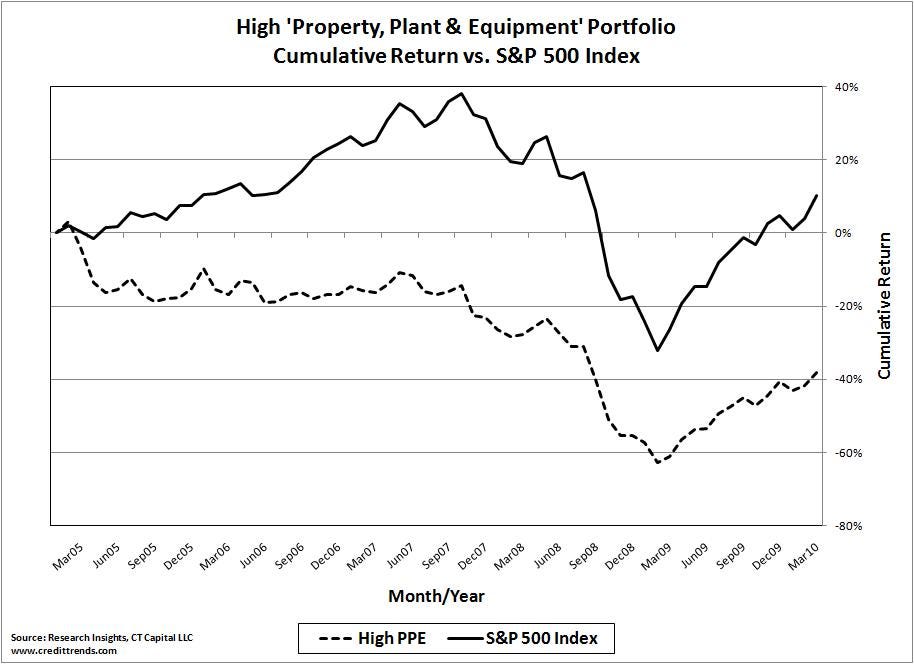

Эта тенденция уже отразилась на рыночной стоимости компаний с «тяжёлыми» активами. Доходность в ресурсоёмких отраслях, таких как горнодобывающая и сталелитейная промышленность, в последние десятилетия значительно ниже, чем в лёгкой промышленности.

Сравнение ценных бумаг тяжёлой промышленности с остальным рынком, по данным S&P500

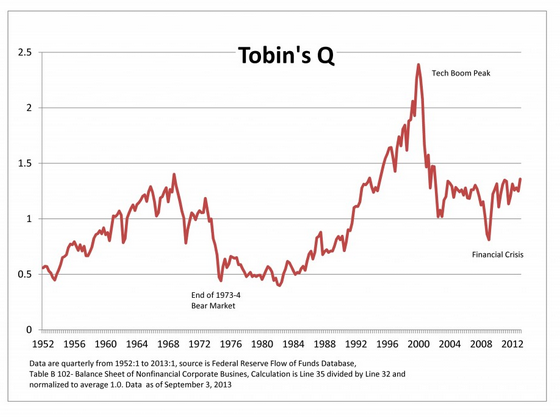

Дилемма корпораций с «тяжёлыми» активами также проявляется в том, как мы оцениваем компании. Доля материальных активов уже не настолько влияет на стоимость компании в ситуации, когда экономика основана на интеллектуальной собственности. Значительное отклонение балансовой стоимости активов от оценки самой компании (Коэффициент Тобина★) ранее воспринималось как аномалия, но теперь становится стандартом. Посмотрите на Google, Facebook и пр.

Коэффициент Тобина: отношение рыночной стоимости компании к восстановительной стоимости активов компании, по данным ФРС США

Как бы то ни было, отклонение рыночной стоимости от балансовой обусловлено не только перетеканием капитала из «тяжёлых» в «лёгкие» отрасли, но и более низкой доходностью как таковой. Причиной нынешних высоких оценок стоимости технологических компаний (Uber, Pinterest и т.д.) и в целом роста рынка являются не столько сверхоптимистичные ожидания будущих доходов этих компаний, сколько осознание того, как мало они должны будут вернуть инвесторам. Таким образом уменьшается знаменатель, на который мы делим будущие денежные потоки, что даёт более высокую оценку стоимости компании сегодня.

Снижение барьера вхождения ускорит снижение доходности

Не первый год во всех отраслях снижаются входные барьеры. В дополнение к уменьшению требуемого для начала бизнеса капитала, более низкая доходность работает как самоподдерживающая сила, приводящая к ещё более низкой доходности. Инвесторы и корпорации ищут последние «высокодоходные» возможности, действуя как «невидимая рука рынка», входя в отрасли, где доходность всё ещё привлекательна. «Свободными» остаются возможности для инвестиций со всё меньшим возвратом капитала.

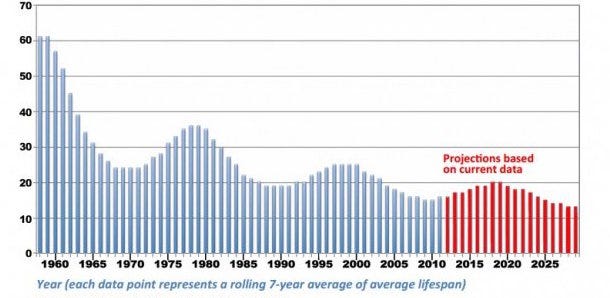

Снижение входного барьера уже распространено во всех отраслях. Пол века назад ожидаемое время жизни компаний из Fortune 500 составляло 75 лет, а сегодня оно снизилось до менее чем 15 лет.

Скользящее среднее за 7-лет от средней продолжительности жизни компании. Ричард Фостер, «Созидательное разрушение»

Из чего следует исходить предпринимателю сегодня?

- Возрастающее предложение капитала упростит его привлечение для предпринимателей. В последние годы рекордные суммы перетекают в частный акционерный и венчурный капитал. (Средний венчурный фонд вырос всемеро с 1980-го года по данным национальной ассоциации венчурных капиталистов США.)

- Фонды прямых и рискованных инвестиций будут показывать всё меньшую доходность, в сравнении с историческими значениями.

- Рост объёма капитала и постоянное изменение условий сделают ещё более сложным предсказание рыночных пузырей. (Даже сегодня неясно: мы в пузыре или нет?)

- Инновационное развитие будет только ускоряться, что, с одной стороны, позволит компаниям с лёгкостью вторгаться на рынок, но с другой — усложнит для них удержание позиций.

- За редкими исключениями, рынки станут менее насыщенными, наполнившись бо́льшим числом малых и средних компаний

Подводя итог, лучший способ достичь высокой доходности — это быть предпринимателем.

И никогда ранее не было более подходящих условий для этого. ∎

Об авторе: Paul Gebhardt — исполнительный директор и основатель @bonusbox. Фанат данных, повар-любитель, эконометрик★ с богатым опытом в финансовой отрасли.

© Megamozg