[Перевод] Кто есть кто в платежной экосистеме 2020. Часть 1

Знаете ли вы, как устроен мир платежей, и кто есть кто во всей этой большой экосистеме?.. Сегодня мы публикуем перевод статьи аналитиков Innopay, посвященной картированию ключевых игроков в пространстве тех, кто своей ИТ-инфраструктурой помогает покупать и продавать онлайн. Инфографика прилагается — всё как на ладони.

Nota bene: некоторые упомянутые в статье разработки относятся к европейскому платежному рынку и к России (пока) не имеют прямого отношения. Однако мы надеемся, что перевод этой статьи все равно может быть вам полезен.

Скорость и возможности интернет-соединения растут, увеличивается разнообразие платежных услуг — все это ведет к тому, что платежная система продолжает трансформацию. Как результат, к имеющемуся «ландшафту» добавляются новые «области». Так, например, в инфраструктуру внедряются альтернативные слои, а перечень традиционных услуг пополняется новыми платежными сервисами.

Рис. 1 — Взаимосвязанные области в платежной экосистеме

Область №1: Цифровизация инфраструктуры систем платежей

Инфраструктура включает в себя:

- «инструменты», инициирующие денежные переводы (например, с помощью карт или SEPA Credit Transfers (SCT) — кредитные переводы внутри единой зоны платежей в евро),

- «процессинг» — обработку платежей, состоящую из неттинга и клиринга,

- и «расчет» – зачисление средств через центральные банки.

Рис.2 — Традиционная инфраструктура дополняется новыми элементами

Если инфраструктура традиционной платежной системы предназначена для пакетной обработки и подразумевает временные ограничения (например, обработка останавливается после 17:00 или в выходные дни), то набирающая обороты система мгновенных платежей способна к переводам необходимых денежных средств в режиме реального времени и по возможности на круглосуточной и ежедневной основе (24/7).

Переход к моментальным платежам модернизирует системы, снижает стоимость и дает возможность предоставлять новые услуги, упрощая обработку транзакций 24/7 и 365 дней в году. К настоящему времени на систему быстрых платежей перешли уже более 45 стран и еще около 25 находятся в процессе перехода на них.

Постепенный переход к платежам в режиме реального времени — явление, которому уже более десяти лет (к примеру, британская система Faster Payments была запущена в 2008 году). Однако недавний запуск европейской схемы SEPA SCTInst (мгновенные кредитные переводы) и сервиса SWIFT GPI ознаменовал значительное развитие в направлении трансграничных платежных услуг. Мгновенные платежи являются важным витком в развитии Европы как ключевого стратегического элемента в ответ на доминирующую позицию карточных схем и растущую популярность альтернативных платежных сетей.

Область №2: Платформы на вершине платежной инфраструктуры

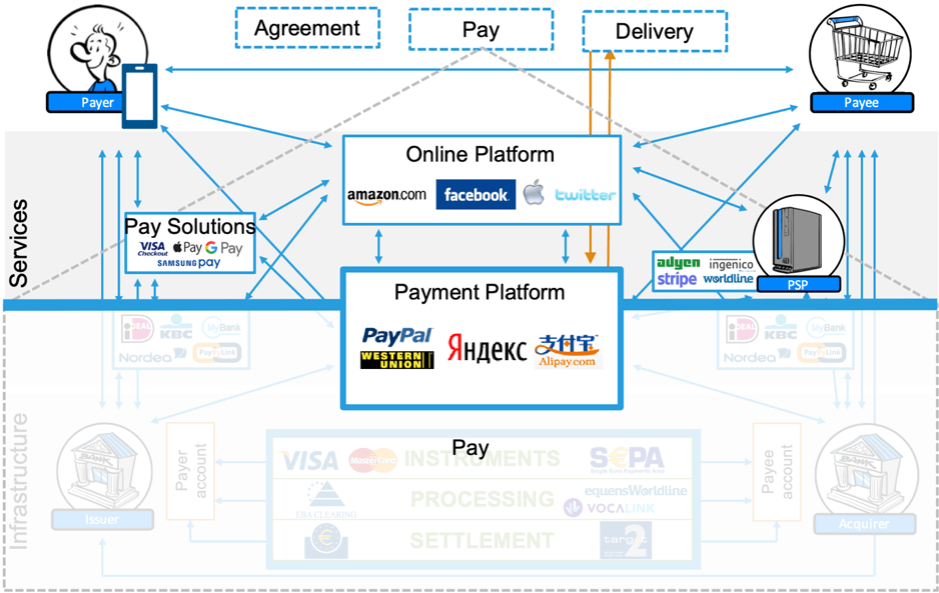

Вторая область — это платежные платформы, отвечающие за удобство этапа «покупки» на пути покупателя. Помимо инициирования денежного перевода с помощью подключенных традиционных платежных инструментов, платежные платформы допускают различные вариации «троицы платежной операции», состоящей из соглашения, платежа и этапа доставки — как показано на рисунке 3. Хотя соглашение и доставка обычно не являются частью фактического платежа, платежные платформы предоставляют все больше возможностей для управления временем, порядком оплаты и доставки, чтобы обеспечить надежность операции, проводимой между плательщиком и получателем. Это может быть, например, удержание выплаты продавцу до тех пор, пока товар не будет доставлен покупателю.

Рис.3 — Платежные платформы управляют оплатой и доставкой у множества потоков «покупок»

Функциональные возможности платежных платформ позволяют поддерживать большое разнообразие типов платежных операций, например, пиринговые платежи через Яндекс.Деньги и потребительское кредитование PayPal.

Наряду с функциональными разработками происходит консолидация платформ для увеличения охвата и объема платежных решений (например, PayPal купил китайскую компанию GoPay, чтобы расширить свое присутствие на китайском рынке и повысить свою значимость для китайских продавцов). Усиление конкуренции между платформами способствует такой консолидации и размывает границы. Чтобы остаться при делах, игроки рынка выбирают различные стратегические пути — расширяют графическое присутствие, специализируются на конкретных бизнес-сегментах или расширяют портфель дополнительными услугами (подробнее — в 4-й области).

Область №3: Онлайн-банкинг электронных платежей (ОБЭП)

Развитие банков и банковских сообществ, предлагающих услуги интернет-банкинга для электронных платежей с одного банковского счета на другой, — это все про 3 область. В целом существует два типа решений ОБЭП: монобанковые решения и мультибанковские схемы.

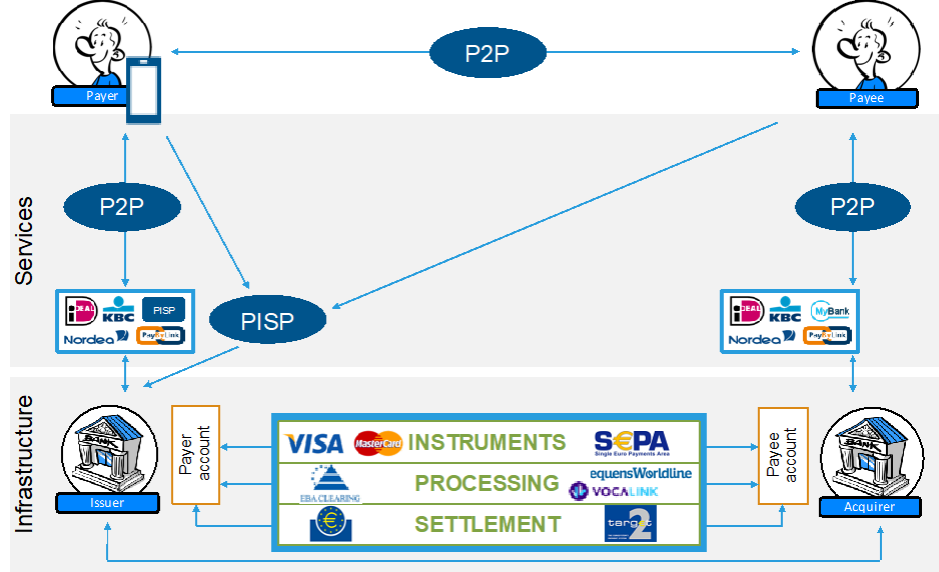

Важным дополнением является появление возможности, позволяющей сторонним организациям безопасно использовать интерфейсы банков, как того требует пересмотренная Директива о платежных услугах (PSD2). Банки обязаны предоставлять по крайней мере один интерфейс для облегчения инициирования платежей лицензированными третьими сторонами. Этим третьим сторонам, в свою очередь, требуется специальная лицензия PSD2 на роль оператора инициирования платежей (PISP), регулируемая в соответствии с PSD2.

Другие разработки в этой области повышают качество обслуживания клиентов как небанковскими организациями, так и банками — это показано на рисунке 4. В настоящее время банки разрабатывают свои монобанковые решения с улучшенными возможностями, как, например, пиринговые платежи прямо в приложении (P2P).

Еще одной примечательной разработкой является использование ОБЭП в физических точках продаж (POS) — банки и небанковские организации разрабатывают предложения по включению платежей в POS через приложение мобильного банка. Например, разработка предложений для платежей в POS с помощью QR-кодов, которые можно сканировать через мобильное приложение компании.

Рис.4 — Пиринговые системы упрощают платежный опыт покупателей

Область №4: Поставщики платежных услуг упрощают жизнь магазинам

Эта часть о роли сервисов по приему платежей (PSP — payment service provider), которые в основном фокусируются на агрегации методов оплаты и предоставлении продавцам доступа к ним.

Рынок платежных сервисов для основных услуг по обработке платежных операций развивается стремительно. Об этом свидетельствует растущее ценовое давление, с которым сталкиваются сотни действующих сервисов. Оставаться на вершине в условиях постоянно меняющихся потребностей покупателей и продавцов непросто. Платежные агрегаторы выбирают различные стратегические пути, чтобы справиться с изменяющейся динамикой рынка:

- Стремление к лидерству через глобальный охват и масштаб, гибкость и обратную интеграцию

- Поиск ниш, предложение лучших в своем классе услуг для специально выбранного горизонтального или вертикального рынка и размера продавца.

- Изучение вариантов до, во время и после этапа оплаты в процессе покупки для предоставления всеобъемлющего коммерческого предложения, как показано на рисунке 5. В качестве примеров можно привести приобретение PayPal компании iZettle и получение Adyen банковской лицензии для увеличения многоканальности по предложениям для продавцов.

Также наблюдается выход на рынок новых игроков, владеющих разнообразными портфелями услуг различных мировых платежных сервисов, то есть, по сути, агрегаторов таких сервисов. Среди предоставляемых услуг обычно встречаются оптимизированная маршрутизация платежей (выбор наиболее подходящего платежного сервиса для какого-либо конкретного платежа), визуализация и анализ ключевых индикаторов.

Рис.5 — Стратегия роста – изучение пре- и пост-платежных услуг до, во время и после платежа

Область №5: Мобильная революция

В центре внимания пятой области — превращение мобильных платформ в особенный платежный канал. Мобильные версии банков потеснили браузерные в качестве предпочтительного канала взаимодействия, как показано на рисунке 6.

Ориентация пользователей на мобильные сервисы привела к росту числа банков-конкурентов, уделяющих особое внимание мобильным каналам. Банки вроде N26, Revolut и Bunq не имеют физических офисов, предоставляя практически все банковские услуги исключительно через приложения.

Рис.6 — Традиционные каналы замещаются новыми, исключительно мобильными каналами

В следующей части перевода будут рассмотрены онлайн-платформы (GAFA — Google, Apple, Facebook, Amazon и BAT — Baidu, Alibaba, Tencent), кошельки, криптовалюты и новые сервисы.