[Перевод] 75000 фьючерсов

Глобальный фондовый рынок стал искусственно созданным миром, который населяют алгоритмы и экзотические финансовые инструменты. Масштабы экономического соперничества этих созданий и скорость их действий находятся за пределами, которые способен охватить разум человека. Но, в компаниях, которые анализируют рынки, есть люди, которые похожи на зоологов, систематизирующих новые биологические виды. Они, как детективы, разыскивают следы, которые алгоритмы оставляют среди рыночных данных. Они строят графики, как Линней рисовал животных и растения, составляют списки странных и красивых образов, и, глядя на них, часто дают им названия.»75000 фьючерсов» — это проект Гуннара Грина и Бернда Хопфенгартнера, вдохновлённый желанием понять новые формы цифровой «жизни».

Саша Похфлепп

Когда Готфрид Вильгельм Лейбниц прибыл в Лондон в 1673 году, его, на Лондонском мосту, тут же окружила толпа народу. Этих людей мало интересовала немецкая наука. Что им было нужно, так это новости о голландской войне, которые Лейбниц или его спутники могли узнать во время путешествия. Лейбниц, на радость окружающих, оказался весьма разговорчивым. И, пока он делился слухами и наблюдениями, кое-кто решил, что узнал вполне достаточно.

«Один протолкался к лестнице, и его тут же окружила орава подпрыгивающих босоногих мальчишек. Джентльмен что-то быстро написал на бумажке и отдал её мальчишке, который прыгал выше других. Тот пробился через толпу товарищей, через три ступеньки взлетел по лестнице, перепрыгнул через телегу, отпихнул торговку рыбой и припустил по мосту. Отсюда до берега было сто с чем-то ярдов и ещё примерно шестьсот до Биржи — таким темпом примерно минуты три.»

Неискушённому наблюдателю эта сценка из романа Нила Стивенсона «Ртуть» может показаться какой-то игрой, но то, что мы здесь видим, происходит по исключительно экономическим причинам. Ценная информация обменивается на деньги на Лондонской фондовой бирже. Лейбниц тогда рассказал толпе, что слышал выстрелы, но он так же добавил — уже после того, как мальчишка убежал, что это были не простые выстрелы:»Редкие. Скорее всего это были сигналы. Шифрованные сведения распространялись через туман, столь непроницаемый для света и столь прозрачный для звука…».

2 марта 1791 года, примерно через восемьдесят лет после смерти Лейбница, француз Клод Шапп изобрёл и создал первую рабочую систему для оптической передачи сообщений на расстояния. «Если добьёшься успеха — будешь покрыт славой», — примерно на таком тексте систему успешно испытали. Изобретение назвали телеграфом.

К 1830-му по всей Европе насчитывалось уже около 1000 телеграфных башен. С их помощью можно было, например, отправлять сообщения из Парижа в Амстердам или из Бреста в Вену. На пике распространённости нового средства связи, в 1850-м, только французской телеграфной системой было охвачено 29 городов. В неё входило 556 станций, телеграфная сеть раскинулась примерно на 4800 километров. Для того, чтобы всё это работало, нужна была хорошая видимость. Если случался туман, ничего по оптическому телеграфу передать было нельзя.

В наши дни проводить деловые операции «в густом тумане» — обычное дело. Торговые алгоритмы непрерывно состязаются друг с другом, гоняясь за прибылью по подземным кабелям глобальных сетей. Финансовые инструменты покупают в одних местах, там, где их цена ниже, для того, чтобы продать на той площадке, где они стоят дороже. И так — до тех пор, пока цена в разных местах не сравняется.

Иногда между активами существует прямая взаимозависимость: например, если цена неочищенной нефти идёт вверх, весьма вероятно, что стоимость акций нефтяных компаний вырастет. Если алгоритм хочет заработать, он должен быть быстрее своих товарищей по цеху. Пока всё просто. Однако, дело усложняется, если алгоритмы не только пытаются работать как можно быстрее, но и наблюдают за соперниками, и стараются скрыть от них признаки своих действий, при этом пытаясь выявить закономерности в поведении других алгоритмов.

Алгоритмы цифровых торговых систем уже давно являются чем-то большим, нежели просто набор правил, касающихся покупки и продажи акций. Они изучают всё вокруг в поисках корреляций, ведомые необходимостью адаптироваться к окружающей среде, они становятся всё быстрее и сложнее.

Приблизиться к пониманию некоторых вещей можно лишь тогда, когда они прекращают правильно работать или ломаются. Всемирные гонки торговых алгоритмов, обычно незаметные для непрофессионалов, привлекли к себе всеобщее внимание 6-го мая 2010 года. Тогда случился «мгновенный обвал» рынка, один из наиболее резких обвалов в истории американской фондовой биржи. Его вызвала алгоритмическая продажа 75000 фьючерсов E-mini. Рынок очень скоро восстановился, но важен прецедент: впервые высокочастотный трейдинг был связан с подобными событиями. Это длилось всего несколько минут, но для того, чтобы понять причину произошедшего, исследователям понадобились годы.

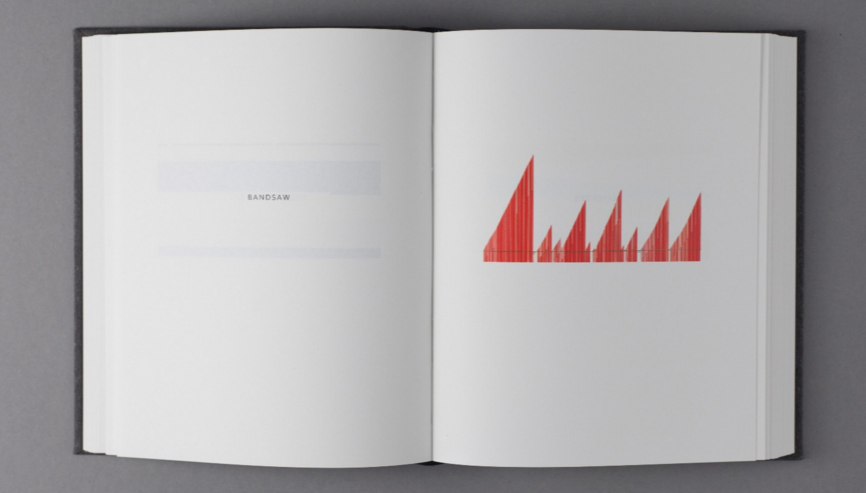

Надо сказать, что далеко не всякую необычную рыночную активность можно быстро заметить. Торговля алгоритмов вызывает микроскопические колебания цен в миллисекундных диапазонах, эти колебания напоминают стаккато, которое не сыграть человеку. Таким образом, обычно, в момент их возникновения, необычные действия остаются незамеченными. Компания Nanex специализируется в изучении исторических торговых данных. В ходе подобных исследований были выявлены и собраны необычные образцы интересных алгоритмических торговых последовательностей. Их разместили на сайте и дали им названия: «Castle Wall», «To the moon, Alice!», «Sunshowers», «Broken Highway».

С экономической точки зрения эти графики до сих пор необъяснимы. Мы не можем читать их как открытую книгу, но это не значит, что они бесполезны. Они — как стихотворения дадаистов, когда главное — форма, ритм, цвет, а не содержание. Названия графиков превращают их в картины. Вот, например, «Castle Wall», или «Крепостная стена». В сознании того, кто видит график и читает название, безумный хоровод штрихов медленно превращается в крепостные стены. Конечно, здесь нет никаких стен, они — продукт нашего воображения и стремления понять их, соотнеся их с тем, что нам знакомо.

Вероятно, графики — это намёки на то, как выглядит мир алгоритмов. Ведь алгоритмы — они, в сущности, очень на нас похожи. Когда, ведомые жаждой успеха, они идут сквозь туман, ночные птицы могут показаться им разбойниками и чудовищами. Фантазия порой играет злые шутки с теми, у кого она есть. Так же, как мы, алгоритмы устанавливают свои порядки и налаживают связи, создают картины и видят то, чего нет. Если человек и алгоритм отдыхали бы на лужайке и смотрели бы в небо, то и тот, и другой, увидели бы лица в очертаниях облаков. Нам представляется, что обвал рынка в 2010-м — это не только финансовая, но и семиотическая проблема.

Мы рассматриваем графики, но мы их не понимаем. «Они прекрасны», — думаем мы. С каждым движением линии миллионы долларов переходят из рук в руки. Единственное, что можно с уверенностью утверждать, так это то, что графики отражают некие события. Но где именно и как именно они произошли — загадка.

Наша книга, вдохновлённая красотой графиков, пытается усилить эффект, который вызывает их созерцание. Мы убрали всё лишнее. Здесь нет названий финансовых инструментов, нет временных меток и числовых значений. Остались лишь абстрактные изображения. Цвет, форма, пространство.

Мы собрали, на нескольких сотнях страниц, следы алгоритмов, оставленные ими во времени. У нас получился, своего рода, каталог редкостей. Наша задача не в идентификации или классификации находок. Самое главное — показать жизнь алгоритмов.

Взглянув ещё раз на эти изображения, мы поняли, что теперь они говорят с нами не так, как прежде. Здесь больше нет графиков таинственных функций или кривых самописца. Вместо этого мы видим неизвестные ландшафты, космические путешествия, закаты и восходы. Это 75000 фьючерсов.