Отечественные микропроцессоры. Были! Есть. Будут?

⇡#Введение

⇡#Как мы дошли до жизни такой?

Перво-наперво очень рекомендуется ознакомиться с двумя буквально программными статьями на «Хабре»: раз («Микроэлектронная индустрия в России [2012]») и два («Почему в России почти нет гражданского/коммерческого высокотехнологичного производства?»). В целом они до сих пор актуальны — с поправками в некоторых цифрах, но суть, впрочем, не изменилась. Также полезно ознакомиться с историей о том, какие решения были приняты в СССР — хотя бы на примере НИЦЭВТ. Напомним, что в 60-х пришли к выводу о необходимости создания серии мощных, унифицированных ЭВМ с единой архитектурой (ЕС ЭВМ) и в качестве основы для таковой была выбрана IBM System/360, хотя многие до сих пор считают этот выбор неудачным, потому что надежды на переиспользование стороннего ПО в итоге не оправдались. Более того, затраты на софт, по мнению некоторых исследователей, оказались много выше, чем на «железо». В этой истории есть несколько важных нюансов. Во-первых, тогда это было вполне законно, так как патентовалось обычно конкретное исполнение, а не сама архитектура. Представительство IBM появилось в СССР аж 1974 году, а оборудование в том числе и закупалось.

Во-вторых, выбор конкретной архитектуры занял не один год. Конкурентом IBM в этом вопросе была британская ICL, которая была готова продать лицензии со всей документацией и исходными кодами. По иронии судьбы ICL уже сама в 1991 году выкупила долю Казанского завода электронно-вычислительных машин и создала совместное предприятие. А после упразднения головной корпорации в 2013 только российское подразделение, сильно разросшееся, стало работать под этим брендом. Наконец в-третьих, в СССР разработку собственных вычислительных систем вовсе не забросили, хотя и уделялось этому меньше внимания. Кроме того, за IBM вскоре последовали клоны PDP, а затем вообще стали копировать все хоть сколько-нибудь заметные на западном рынке архитектуры, процессоры, ПК, микроконтроллеры, периферию, софт и так далее.

Зачастую без оглядки на патенты и лицензии. Получалось всё это с переменным успехом. Что-то улучшали, что-то ухудшали, но в итоге всё это так или иначе работало, и, что важно, с экономической точки зрения было вполне оправданно. Хотя многое и закупалось, пусть тоже не всегда и не совсем легально. С другой стороны, в отношении СССР с 1980 года в рамках программы КоКом (CoCom) были введены запреты — в том числе и на поставку вычислительной техники. Если вам интересна история, то можно начать знакомство с книги «Информационные технологии в СССР. Создатели советской компьютерной техники» за авторством Ю. Ревича. После распада ситуация поменялась кардинально — почти всё можно было купить или лицензировать, были бы деньги.

⇡#Наше или не наше?

В связи с этим очень часто возникают споры. Если купили, например, лицензию на ядра и прочие IP-блоки, довели всю конструкцию до ума и отправили на производство зарубеж, то отечественное ли это изделие — или всё-таки нет? А если самостоятельно сделали схему под чужую систему команд? А если полностью выкупили всё-всё, но производят в России? В проекте Минпромторга, если коротко, предполагается двухуровневая классификация. В обоих случаях компания-разработчик юридически обязана быть российской. Для чипов первого уровня она должна заниматься разработкой «структуры, логической и (или) электрической принципиальной схемы, топологии, <…> ПО», а «производство интегральной схемы, включая транзисторный цикл и изготовление слоев металлизации осуществляется на территории РФ». При этом вполне допускается покупка лицензий у любых компаний.

Для чипов второго уровня всё несколько проще. Тут нужно, чтобы права на топологию были в РФ, а выпускать микросхемы можно где угодно, но только если внутри страны нет требуемой производственной базы. Критерии вообще-то вполне справедливые, потому что покупка лицензий и готовых блоков — это даже не полдела. Перевести абстрактную «логику» в массовое производство «кремния», попутно обеспечив всё это программной платформой, очень непросто, особенно при уменьшении техпроцесса. К тому же многие почему-то любят говорить именно про микропроцессоры, но забывают о десятках категорий других компонентов или IP-блоков — какие-нибудь микроконтроллеры или просто контроллеры периферии/шин не менее важны. Опасения по поводу внедрения закладок в исходники или на этапе зарубежного производства небезосновательны, но, видимо, сочтены или слишком труднореализуемыми, или легко выявляемыми — ну или и то, и другое. Да и в целом векторов атак намного больше.

Кроме того, ещё есть большая и важная область создания готовых продуктов, решений, систем. Просто для примера — компания YADRO занимается созданием СХД на базе платформы OpenPOWER. О некоторых аспектах работы она открыто рассказывает. Компания хоть и отнекивалась долгое время, но, похоже, именно её решения в комплексе «Купол» используются для реализации «пакета Яровой» на сети «Мегафон». Это тоже огромная инженерная работа и пример импортозамещения. С последним, правда, не всё так гладко. С другой стороны, замещение это далеко не всегда нужно. Приятно, конечно, потешить собственное самолюбие, попытавшись побороться в гражданском секторе с крупными западными игроками, но экономически это просто самоубийственно.

Поэтому вкладываются только в критически важные области, где в случае эмбарго есть риск остаться ни с чем: ВПК и ТЭК в первую очередь, а также в связь, медицину, космос. С этим, кстати, связано ещё несколько особенностей нашего рынка. Во-первых, практически невозможно найти детальную публичную информацию о реальных объёмах производства и конкретных заказчиках. Во-вторых, немало продукции имеет радиационно-стойкое исполнение, расширенный температурный режим работы и прочие прелести. В-третьих, большинство разработчиков формально являются независимыми коммерческими предприятиями, но нередко складывается ощущение, что фактически деньги они прямо или опосредованно получают от единственного заказчика — государства и его структур. Иными словами, далеко не всегда и везде они конкурентноспособны на мировом рынке.

⇡#Тоньше работать надо?

В частности, очень часто попрекают отечественное производство микроэлектроники отсутствием современных техпроцессов. Среди крупных заводов есть «Микрон», «Ангстрем» и «Ангстрем-Т», на которых доступны нормы вплоть до 90 нм, а когда-нибудь появится и 65 нм. Имеются и другие, более мелкие производственные площадки для норм микрометрового уровня или толще. Естественно, для действительно сложной электроники вроде CPU или SoC техпроцесс может быть критически важным, но для всего остального это далеко не всегда так. Вообще, подавляющее большинство компаний-разработчиков электроники уже давно перешли в стадию fabless, отдав производство на откуп профессионалам или изначально не вкладываясь в постройку собственных фабрик.

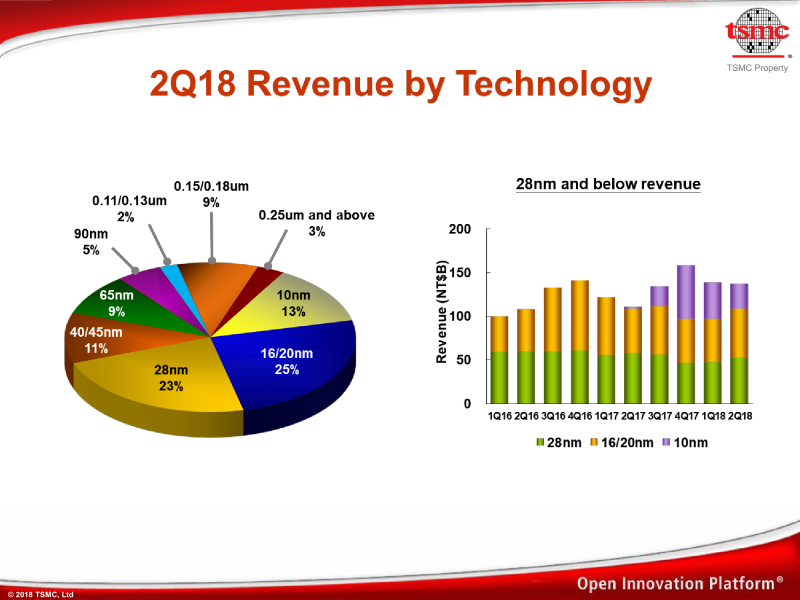

В свежем отчёте TSMC за второй квартал можно найти хорошую иллюстрацию. На современные нормы 10 нм приходится только 13% заработка, 16/20 нм и 28 нм приносят 25% и 23% соответственно. При этом до сих пор сохраняются линии на 250 нм и толще. Обратите внимание, что речь в отчёте идёт о деньгах, а не о количестве кристаллов или пластин. Более старые техпроцессы дешевле современных, так что в реальности объёмы поставок чипов с суперкрошечными транзисторами существенно меньше, чем с относительно крупными. Просто так за «тонкостью» гнаться смысла нет. Вот с этим знанием можно приступить к знакомству с отечественной продукцией. В первой части мы рассмотрим CPU и SoC на базе зарубежных архитектур, а во второй обратимся к собственным разработкам. В обзор включены только наиболее интересные и заметные решения, а также несколько оригинальных архитектур и DSP. Вся информация получена из открытых источников, а некоторые технические нюансы опущены или осознанно упрощены для простоты понимания.

Следующая страница →

Полный текст статьи читайте на 3DNews