Кремниевый занавес: почему России не нужна полупроводниковая независимость

Дефицит микроэлектроники наложился на торговую войну США и Китая. Сильнейшие мира сего вдруг осознали, что наличие в стране своей полупроводниковой промышленности — это классно. Ведь со своими заводами, как, например, у TSMC, страна обеспечит себе не только нацбезопасность, но и экономическое благополучие на десятилетия вперёд.

Точнее — управленцы разных стран осознали важность кремниевой независимости не вчера, но действовать и делать громкие заявления на этот счёт стали относительно недавно. Китай, США, Евросоюз, Россия… Все хотят добиться полной или частичной кремниевой независимости.

Однако аналитики, экономисты и даже сами производители процессоров вроде TSMC считают планы по строительству полупроводниковых фабрик даже в США и Европе, мягко говоря, сомнительной затеей. И убедительных причин тому называют много. Начиная от разорительной дороговизны независимости и заканчивая продолжительной стагнацией в отрасли, где все всё производят.

В общем, постараюсь как-нибудь не очень нудно, но и не слишком субъективно рассказать, почему на самом деле ни России, ни США, ни любой другой стране не нужны заводы, как у TSMC. Начнём, как водится, с начала. А именно — с планов различных регионов на развитие полупроводниковой промышленности.

Кто во что горазд

Китай принято считать главной угрозой хрупкому балансу в мировой полупроводниковой промышленности. Они первыми решили «пойти войной» за независимость. Они больше всех обещают влить в это дело средств. Например, в 2014 году правительство Поднебесной опубликовало «Рекомендации по развитию национальной индустрии интегральных схем», которые содержат призыв инвестировать не менее $150 млрд в развитие локального производства полупроводников. А уже в 2020 году Министерство промышленности Китая объявляет о планах вложить в течение 5 лет в цифровую инфраструктуру страны не менее $1,4 трлн. По замыслу правящей партии, к 2025 году не менее 70% активных чипов в стране должны быть местного производства.

США традиционно выступают в роли главного антагониста самого сильного агрессора. В 2017 году Совет консультантов по науке и технологиям США подготовил отчет «Обеспечение долгосрочного лидерства США в области полупроводников», в котором изложено видение конкурентоспособности Америки в отрасли. Документ содержит массу пунктов, которые включают в себя инвестиции в НИОКР, борьбу с промышленным шпионажем, создание полупроводниковых фабрик и не только. Уже летом 2020 года, при Трампе, отредактированная версия плана была включена в Закон о полномочиях на национальную оборону (NDAA). В частности, в нём прописаны дотации на $15 млрд для привлечения в страну предприятий по производству полупроводников вроде, как выяснилось позже, TSMC. Ещё $12 млрд выделят для исследования самих полупроводников. Чуть более $1 млрд — в НИОКР. Новоиспечённый же президент Джо Байден в марте 2021 года грозился поддержать отечественную полупроводниковую промышленность уже на $50 млрд.

Европа в последнее время часто отбрыкивается от навязчивого IT-покровительства своих западных партнёров. Это можно заметить хотя бы по жёсткой антимонопольной риторике, которую Еврокомиссия последнее время ведёт против большой американской IT-четвёрки. Ещё в мае 2013 года Европейская комиссия объявила о стратегии ЕС по развитию микро- и наноэлектроники. Документ призывает инвестировать в обозначенный сектор экономики не менее €35 млрд (или $41 млрд) до 2025 года. В 2018 году ЕС расширила свой план. В него добавились такие пункты, как создание стратегического суверенитета, привлечение ещё больших денег, создание пути от интеллектуальной собственности к продукции и не только. Уже в конце 2020 года 17 стран ЕС подписали декларацию, в которой они обязуются инвестировать в отрасль уже до €145 млрд и потратить их, в частности, на разработку процессоров до 2 нм.

России, кажется, долгое время было будто бы всё равно, каково состояние отечественной электроники, пока та удовлетворяла нужды армии. Однако последние лет эдак пять правительство медленно, не очень уверенно, но всё же плывет в сторону суверенитета. Например, в январе 2020 года в России утвердили стратегию развития электронной промышленности до 2030 года. Главными её пунктами, конечно, являются повышение доли отечественного оборудования внутри страны из соображений нацбезопасности, а также создание конкурентоспособной продукции и наладка её экспорта. Само собой, затрагивает программа и полупроводниковую промышленность. Правительство надеется, что к 2030 году в РФ появятся фабрики по созданию микросхем «толщиной» от 65 до 7 и даже 5 нм. Довольно амбициозно, учитывая, что актуальным на сегодня техпроцессом для отечественного производства является 130 нм. С другой стороны, та же Baikal Electronics уже давно освоила 28 нм, но литьё заказывает на Тайване. На всё про всё до 2024 года правительство планирует выделить около 266 миллиардов рублей (или $4,4 млрд по курсу на январь 2020 года).

Разорительная роскошь

Курс перечисленных держав понятен: стать самодостаточными. Однако, например, вице-президент Фонда информационных технологий и инноваций (ITIF) по глобальной инновационной политике Стивен Эзелл, опираясь на многочисленные исследования, утверждает, что подобная цель утопична. По ряду причин.

Для начала, развитие собственной промышленности сейчас — чрезвычайно дорогое удовольствие даже для самой богатой страны. И ещё дороже оно станет завтра. И это не поэтическое преувеличение, а реальность. Стоимость производства из-за растущих конкурентности и потребностей в инновациях растет буквально каждый день.

В 2017 году TSMC обещает построить на Тайване завод по производству процессоров на 3 нм и оценивает расходы в $20 млрд. В 2019 году та же компания озвучивает планы по строительству фабрики на 5 нм в Аризоне за $12 млрд. Проходит буквально пара-тройка лет, и прогнозы по расходам меняются кардинально. По оценкам Semiconductor Industry Association (SIA) в 2020 году, средняя стоимость завода на 14–16 нм оценивалась в $13 млрд, на 10 нм — в $15 млрд, на 7 нм — в $18 млрд, на 5 нм — в $20 млрд. При этом само строительство завода — только один из самых дорогих компонентов отрасли.

Другая не менее важная и не менее дешевая составляющая — это НИОКР, то, без чего заводы не будут работать. Инвестиции в исследования в области электроники тоже растут бешеными темпами. Банально потому, что инноваций с каждым годом нужно всё больше и больше. Для наглядности: по данным SIA/ITIF, для сохранения действия закона Мура в 2020 году требовалось провести в 18 раз больше исследований, чем в 70-х. Представить масштабы инвестиций в НИОКР поможет другой любопытный факт: объём исследований и разработок в сфере полупроводников уступает только объёму аналогичных работ в фармацевтике.

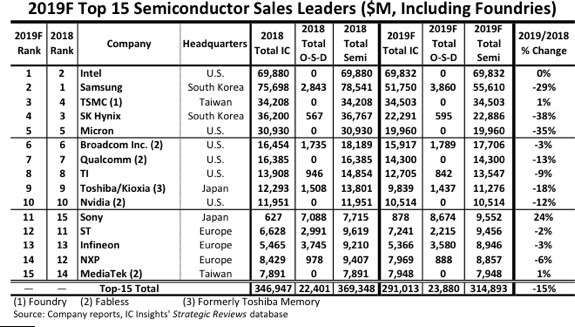

Рейтинг ведущих мировых производителей полупроводников в 2020 году. IC Insight

В 2020 году Intel признала отставание на год от планов по разработке процессора на 7 нм. При этом Intel, несмотря на кризис, продолжает оставаться главным продавцом полупроводниковых изделий в мире. Отставание случилось не из-за того, что Intel вдруг разучилась делать процессоры. Просто получение инноваций — это чрезвычайно сложный и дорогой процесс.

И потом, изготовить процессор — часть проблемы. Его еще нужно продать. Причем продать максимально большой партией. Производство чипов — это процесс с высоким уровнем амортизации. Крупнейшие вендоры вроде Intel, Samsung, TSMC, Micron и SK Hynix уже много лет закладывают в расходы на создание процессоров будущей итерации значительную часть выручки от продаж компонентов текущего поколения. Процессоров на 5 нм не будет без продаж 7 нм. Иначе эта индустрия просто не работает — экономика развалится.

Исходя из этого Стивен Эзелл делает вывод, что едва ли какая-нибудь страна сможет в одиночку осилить постоянно растущие расходы, сложность и масштабы, необходимые для инноваций и производства полупроводниковых компонентов.

С миру по нитке

Впрочем, деньги — не единственная проблема, которую придется решить стране, замахнувшейся на самодостаточность. Полупроводниковая промышленность обладает самой сложной и географически рассредоточенной производственно-сбытовой цепочкой среди всех отраслей. Создание чипов включает в себя массу этапов. Предприятия разных стран достигли совершенства в разных таких процессах. Следовательно, для экономии и достижения наивысшего качества вендоры готовы возить свои заготовки по миру до посинения. Так сложилось исторически. Так и только так сейчас работает отрасль.

Вот, опять же, невыдуманный пример. В Китае добывают кремний. В Японии слитки режут на неизолированные пластины. В США их превращают в фабричные пластины с вытравленными функциональными интегральными схемами. Далее полуфабрикат отправляется во Вьетнам или Малайзию для сборки, тестов и упаковки (ATP). Потом компоненты плывут или едут в Китай, Южную Корею и США для интеграции в конечные продукты. И только после этого планшеты, смартфоны и ноутбуки разлетаются по всему миру.

И это ещё сильно упрощённый алгоритм. На самом деле, в производстве полупроводникового изделия участвуют предприятия примерно из 25 стран. От добычи до продажи лежащий в основе готового устройства материал в среднем пересекает международные границы 70 раз. В сумме только транспортировка может занимать 100 дней и более.

Логистика в полупроводниковой промышленности — тонко отлаженный процесс. Представить, что какая-то из стран сможет взять и нахрапом избавить себя от этого геморроя без существенного ущерба экономике, невозможно.

Работает? Не тронь!

Запуск самодостаточного производства полупроводников в той или иной стране — это невыносимо дорого и сложно. И бессмысленно. Как я отмечал выше, эволюция процессоров сильно зависит от продаж компонентов текущего поколения. Аналитики Intel или TSMC проводят невероятные расчеты, чтобы учесть риски и выделить на НИОКР и модернизацию фабрик больше денег, чем выделялось в прошлый раз. Если в каждой из сверхдержав появятся свои процессоры, сократится рынок сбыта. Производство станет убыточным для всех. Инвестиции в исследования сократятся. Прогресс замедлится.

Как и всё написанное выше — не пустой вымысел. О том, что США и Европе не нужны свои литейные заводы, в апреле высказался один из председателей TSMC Марк Лю. По его словам, создание производственно-сбытовых цепочек в США и ЕС приведёт к появлению больших объёмов «неприбыльных мощностей».

Да, текущий дефицит — не самое приятное обстоятельство как для производителей, так и для потребителей. Однако этот дефицит далеко не первый в отрасли. Например, в 2017–2018 годах всем не хватало DRAM, модулей флеш-памяти, микроконтроллеров и не только. Однако никто не принялся строить новые заводы — отрасль решила свои проблемы без радикального вмешательства со стороны политиков. Решит и сейчас.

Если верить тому же Марку Лю, текущий дефицит является следствием повышенного бронирования заказов, вызванного двумя факторами. Во-первых, многие вендоры поспешили встать на место Huawei, когда США распорядились отлучить китайскую корпорацию от тайваньского завода. Во-вторых, вендоры кинулись заказывать компоненты впрок из-за пандемии СOVID-19, опасаясь возможной рецессии (которой, как видно сегодня, не произошло). В итоге нагрузка на линии выросла в два раза по сравнению с обычной ситуацией.

При этом, по словам главы TSMC, фактических мощностей компании достаточно, чтобы удовлетворить обычный спрос на чипы с задатком. И этот нормальный спрос непременно вернётся уже в следующем году. Что только подтверждает ненужность строительства дополнительных заводов за невероятные суммы денег ни в США, ни в Китае, ни в ЕС, ни в России.

И да, всю эту статью можно было бы начать и закончить очень быстро. Стоило только объяснить утопичность идеи о самодостаточной полупроводниковой промышленности на примере Японии. В 80–90-х годах между США и Японией на рынке полупроводниковой промышленности был паритет: они делили эту отрасль чуть ли не пополам. Однако во второй половине 90-х и начале 00-х взгляды на будущее этих стран стали разниться.

США пошли по пути делегирования процессов и производства без литья, а Япония, наоборот, решила сосредоточить на своей земле значительную часть звеньев производственно-сбытовой цепочки. Таким образом, сегодня полупроводниковая промышленность Японии в упадке. На долю Страны восходящего Солнца приходится не более 10% рынка. Тогда как доля США с тех пор практически не сократилась.

Поделиться:

Мы в социальных сетях:

Пожалуйста, включите JavaScript для отображения комментариев к статье

Есть, что добавить?! Пишите… eldar@mobile-review.com

Полный текст статьи читайте на mobile-review