Gartner назвала самые «хлебные» страны для облачных провайдеров

03.09.2019, Вт, 12:05, Мск , Текст: Дмитрий Гапотченко

Рынок облачных услуг стремительно растет. В этом году, по прогнозам Gartner, он увеличится на 17,5% и достигнет $214,3 млрд. Однако проникновение облаков по планете идет неравномерно. Какие страны и какие сегменты бизнеса самые доходные для провайдеров облачных услуг?

Рынок облачных услуг стремительно растет. По оценке Gartner, с 2018 по 2022 гг. он увеличится на 80%, с 182 до $331 млрд. На фоне медленного роста мирового ИТ-рынка в целом будущее компаний, работающих в этой области, кажется безоблачным, в хорошем смысле. Однако, говорят аналитики, им тоже надо правильно выбирать сферу применения своих усилий.

Прогноз динамики рынков облачных сервисов в 2018–2022 гг., $млрд

| Сервис | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| ПО как сервис (SaaS) | 80 | 94,8 | 110,5 | 126,7 | 143,7 |

| Бизнес-процессы как сервис (BPaaS) | 45,8 | 49,3 | 53,1 | 57 | 61,1 |

| Инфраструктура как сервис (IaaS) | 30,5 | 38,9 | 49,1 | 61,9 | 76,6 |

| Платформа как сервис (PaaS) | 15,6 | 19 | 23 | 27,5 | 31,8 |

| Сервисы по управлению облаками и обеспечению безопасности | 10,5 | 12,2 | 14,1 | 16 | 17,9 |

| Всего | 182,4 | 214,3 | 249,8 | 289,1 | 331,2 |

Источник: Gartner, 2019 г.

Как видно, рост потребления облачных сервисов будет быстрым, но неоднородным — сегмент IaaS за это время вырастет более чем в 2,5 раза, BPaaS — «всего» на 30%.

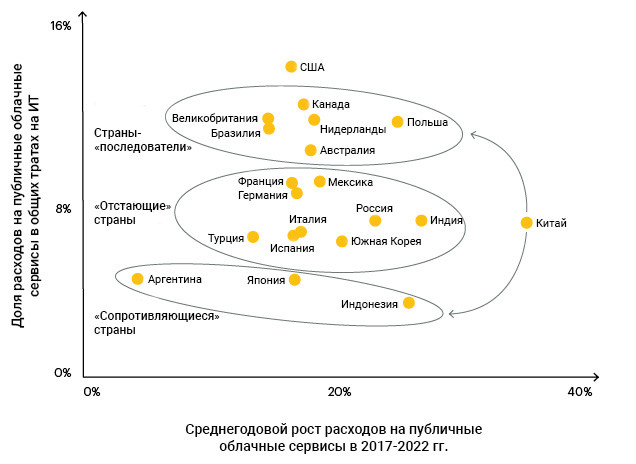

По странам и континентам: «последователи», «отстающие» и даже «сопротивляющиеся»

Концепция облачных вычислений изначально появилась в США. Соответственно, эта страна остается лидером по масштабам внедрения облаков, задавая темпы для всего мира. Практически все крупнейшие провайдеры быстрорастущего рынка IaaS — американские, и вряд ли это положение дел изменится в ближайшие годы.

Крупнейшие провайдеры услуг IaaS

| Компания | Оборот в 2018 г., $ млн |

Доля рынка в 2018 г., % |

Оборот в 2017 г., $ млн |

Доля рынка в 2017 г., % |

Рост за год, % |

|---|---|---|---|---|---|

| Amazon | 15 495 | 47,8 | 12 221 | 49,4 | 26,8 |

| Microsoft | 5 038 | 15,5 | 3 130 | 12,7 | 60,9 |

| Alibaba | 2 499 | 7,7 | 1 298 | 5,3 | 92,6 |

| 1 314 | 4 | 820 | 3,3 | 60,2 | |

| IBM | 577 | 1,8 | 463 | 1,9 | 24,7 |

| Другие | 7 519 | 23,2 | 6 768 | 27,4 | 11,1 |

| Всего | 32 441 | 100 | 24 699 | 100 | 31,3 |

Источник: Gartner, 2019 г.

В ближайшие три года, как полагают в Gartner, лидерству США ничего не угрожает, она останется лидером как по масштабам внедрения облаков, так и по доле ИТ-бюджетов, потраченных на них — к 2022 г. доля расходов на облачные сервисы в США составит примерно 14% совокупного объема затрат на информационных технологии. А остальные страны к этому году будут отставать по уровню внедрения облаков от Америки на срок от года до семи или более лет.

Страны, отстающие от США меньше, чем на три года, отнесены Gartner к категории «последователей». В их числе, в основном, развитые западные страны и, несколько неожиданно, Польша.

Для примера, Великобритания и Нидерланды с 2019 по 2022 г. увеличат затраты на облака на 2,8 и 3,2 процентных пункта соответственно и, в результате, в обеих странах доля расходов на облака в общем объеме ИТ-затрат достигнет 11,5%. Эти две страны (а также Ирландия, не попавшая в обзор) были одними из первых европейских стран, где были развернуты центры обработки данных, что поспособствовало более раннему внедрению облачных вычислений.

Динамика трат на облачные вычисления в некоторых странах в 2017–2022 гг.

Источник: Gartner, 2019

В категорию «отстающих» (тех, кого США будет опережать в 2022 г. на 4–7 лет) попал и Китай — несмотря на свой среднегодовой рост затрат на облака на уровне 22%. Правда прогнозируется, что после 2023 г. он перейдет в категорию «последователей».

Страны третьей категории, «сопротивляющиеся», будут отставать от США на 7 и более лет. Интересно, что в нее входит технологически передовая, казалось бы, Япония. По прогнозу, за период с 2019 по 2022 гг. доля затрат на облака в Японии вырастет с 3,0% до 4,4%. В этой стране существует немало препятствий к внедрению облаков, в том числе обусловленных культурой и законодательными ограничениями, которые затрудняют освоение облаков японскими организациями, отмечают в Gartner.

Рекомендации аналитиков для провайдеров облачных услуг двояки. С одной стороны, Gartner советует отдавать приоритет инвестициям в рынки стран, где уже действуют мощные центры обработки данных или планируют их создавать. С другой — аналитики полагают, что нужно в большей степени ориентироваться на планы конкретных заказчиков, поскольку даже внутри одной страны положение дел может быть «крайне неоднородными».

А что Россия?

Россия, как видно на диаграмме, в 2022 г. будет находиться практически в середине по доле трат на облака в общем ИТ-бюджете, а по среднегодовым тратам — в числе лидеров, уступая только Польше, Индии, Индонезии и, конечно, Китаю. Позиция, с точки зрения Gartner, ничем не примечательная, посему отдельного комментария о текущем состоянии рынка и прогнозах на будущее наша страна не удостоилась.

Больше внимания уделяют российскому рынку аналитики IDC. По их оценке в 2018 г. российский рынок публичных и частных облаков вырос на 24,8%, до $804,1 млн. Это около 3,5% ИТ-рынка страны в целом. 85% рынка приходится на публичные облака. Около 60% объема последнего приходится на SaaS, около 30% — на IaaS, еще 10% — на PaaS. В 2019 г. IDC ожидает рост российского облачного рынка на 23,6%, а до 2023 г. среднегодовой темп роста облачных сервисов будет составлять 14,6%. В результате рынок в 2023 г. достигнет $1,59 млрд.

То, какая доля ИТ-бюджетов будет приходиться на облака, зависит от многих составляющих. В том числе оттого, найдут ли провайдеры новые сферы применения облакам. Особенно это актуально для российских компаний — отечественные предприниматели пока более склонны держать традиционные ИТ-системы «при себе», нежели западные. А, значит, отечественным провайдерам надо предлагать заказчикам не только традиционные, но принципиально новые облачные решения.

Полный текст статьи читайте на CNews