Что сделать сейчас, чтобы быть при деньгах даже в старости

Если ты следишь за новостями, то уже не раз слышал про облигации. Наше государство активно продвигает эту тему уже второй год подряд, и тому есть причина — облигации выгоднее и заёмщику, и инвестору, то бишь тебе.

Это давний инструмент вложения денег, который одновременно чуть рискованнее и заметно доходнее вкладов.

Облигации — хитрая тема, но она гораздо стабильнее, чем торговля на рынке акций, форекс и прочие авантюры с непрозрачным результатом. Если правильно вкладываться, то ты приумножишь, а не потеряешь деньги.

И это не «игра», а долгосрочное вложение, в котором даже деньги стоят денег.

Понимаю, что у нас тут не экономический сайт, поэтому сейчас объясню.

Облигации — долговой инструмент, фиксирующий финансовые взаимоотношения между компанией, которая берёт долг, и инвестором, который даёт деньги под определённые условия.

Пример.

Ты, Вася Пупкин, говоришь: у меня есть 500 тыс. рублей, и я готов их одолжить.

К тебе подходит Сбербанк и отвечает: готовы купить 500 тыс. рублей под ставку 9% на 2 года.

Вы совершаете сделку, по которой выпускается облигация.

Ключевое отличие облигации от вклада — облигация сама стоит денег и может быть продана на вторичном рынке. То есть ты можешь продать уже вложенные деньги, получив их обратно + часть процентных выплат, которые были обговорены в условиях облигации.

Однако! Облигация не застрахована, это факт. Если компания обанкротится и прекратит существование, деньги сгорят.

Но у тебя есть два инструмента снизить риск до минимального. Первый — кредитный рейтинг, а второй — приложение Yango.

У каждой крупной организации и даже страны есть официальный кредитный рейтинг. Это набор букв, определяющий вероятность дефолта по долговым обязательствам — невозможности их исполнить и оплатить.

Этот кредитный рейтинг устанавливается международными агентствами Standard & Poors, Moody«s и Fitch и так далее. Думаю, слышали их названия не раз в финансовых новостях.

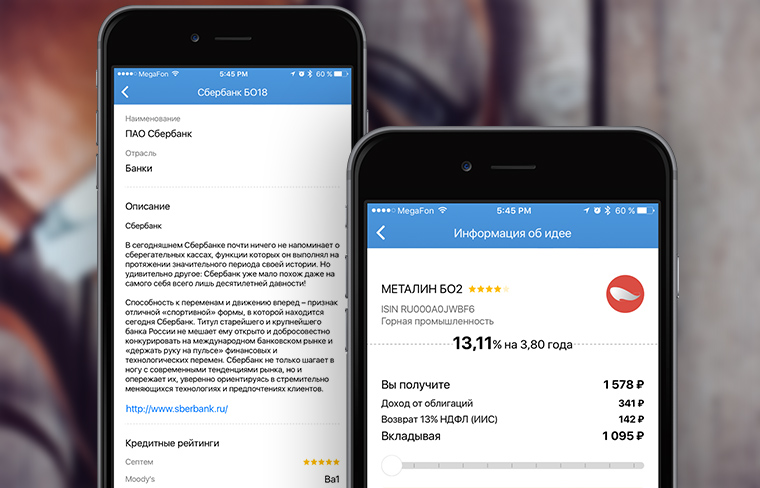

Например, у России по агентству Fitch установлен кредитный рейтинг BBB-, что обозначает среднюю степень риска (Рискованные обязательства с чертами спекулятивных). Такой же рейтинг у Сбербанка.

Умное вложение денег в облигации подразумевает правильный выбор компании, в которую ты собираешься вкладываться. И тут помогают именно кредитные рейтинги: при прочих равных финансовых показателях они дают прогноз финансовой состоятельности.

Конечно, одного кредитного рейтинга недостаточно. Нужна ещё какая-то помощь, потому что иначе было бы глупо вслепую выкладывать на стол сотни тысяч рублей.

И для этого придумано приложение Yango.

Представь, что умные люди уже сделали почти всю работу за тебя — и отобрали лучшие компании в России, в которые действительно не страшно вкладываться.

Что это за компании? ВТБ, Лукойл, РЖД, Газпром, Транснефть, МТС, Вымпелком, Мегафон, Металлоинвест, Почта России и так далее. Крах этих компаний практически невозможен: все они так или иначе подвязаны к государству, и даже в случае критичных проблем их не оставят без финансовой помощи.

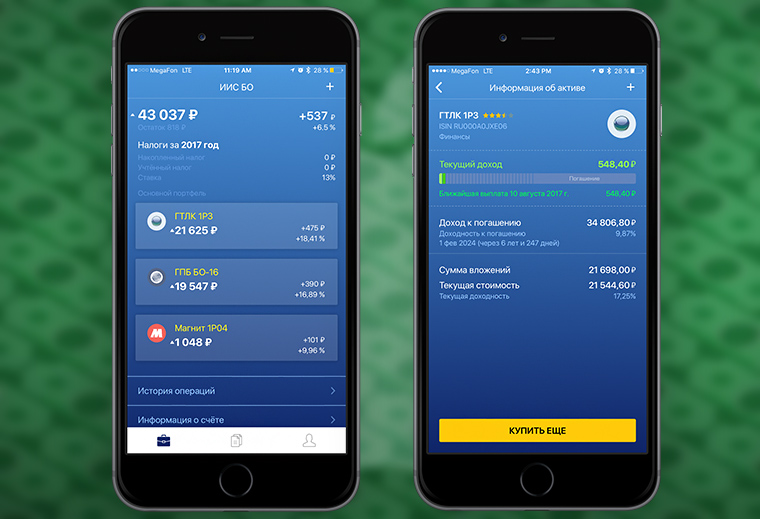

Yango для iPhone отображает все актуальные предложения облигаций от исключительно лучших компаний, которым можно доверять. Их дефолт так же маловероятен, как и дефолт всей Российской Федерации — то есть объективно невозможен.

Создатели Yango — люди с 20-летним опытом работы в сфере инвестиций и компания Септем Капитал со всеми необходимыми лицензиями Банка России. Приложение создано на фоне общего подъёма интереса обычных людей (читай — нас с тобой) к облигациям и фактически выступает фильтром для плохих предложений рынка.

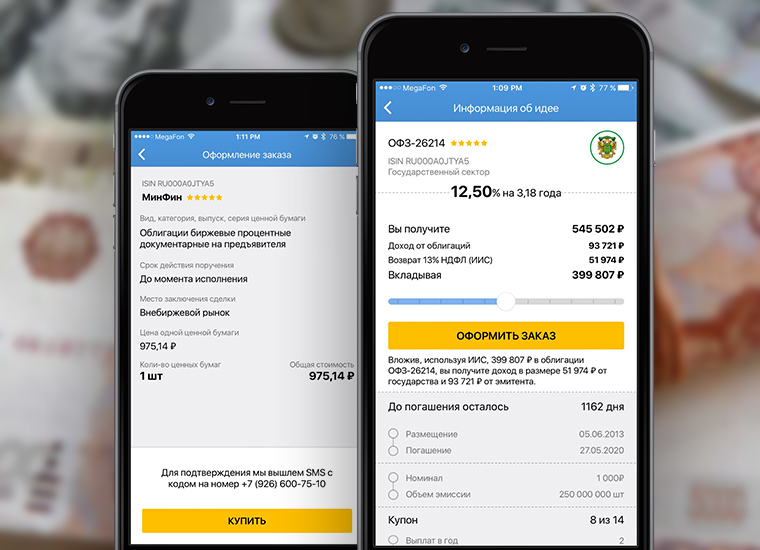

Открыл Yango — и узнал, во что можно смело вкладываться прямо сейчас. Сразу и открыто указаны условия размещения денег, их доходность в процентах, даты выплат. Система прозрачная.

Чтобы купить облигацию через Yango, ты просто заводишь счёт на сервисе, закидываешь деньги по банковскому переводу — и можешь немедленно оформить любую облигацию из списка.

1000 рублей — минимальная сумма внесения, советую закидывать больше, ибо она с учётом средних ставок (9% годовых) не позволит отбить комиссию (49.90 руб. в месяц). Помни, что в любой момент ты можешь их вывести, получив купонный доход за каждый день владения бумагами.

Все компании в приложении имеют высокий кредитный рейтинг, и вкладываться в них можно смело.

С 2015 года наше государство действительно профорсило тему облигаций и сделало их покупку намного проще и доступнее. Например, сделали индивидуальные инвестиционные счета, дающие обалденные налоговые льготы всем их держателям (при соблюдении условий, конечно).

Как это работает? Допустим, твоя зарплата на рабочем месте — 35 тыс. рублей. В год ты платишь около 52 тыс. рублей налогов (13%). Это означает, что всем владельцам ИИС, у кого зарплата больше 35 тыс. рублей, положен возврат до 52 тыс. рублей в год!

Получается двойной профит: проценты с облигации + налоговые вычеты.

Конечно, за доход с облигации (те самые проценты) надо будет платить подоходный налог, но с учётом всего остального он будет составлять каплю в море. А доход с бумаг, выпущенных в 2017 году и позже, вовсе не будет облагаться налогом. ;)

У ребят действительно самый человечный интерфейс для покупки облигаций. Это как приложение популярного банка, где всё для простого народа. С ним не нужно разбираться в рынке кредитов и вообще финансовой сфере в целом.

Yango — это как iPhone в мире облигаций.

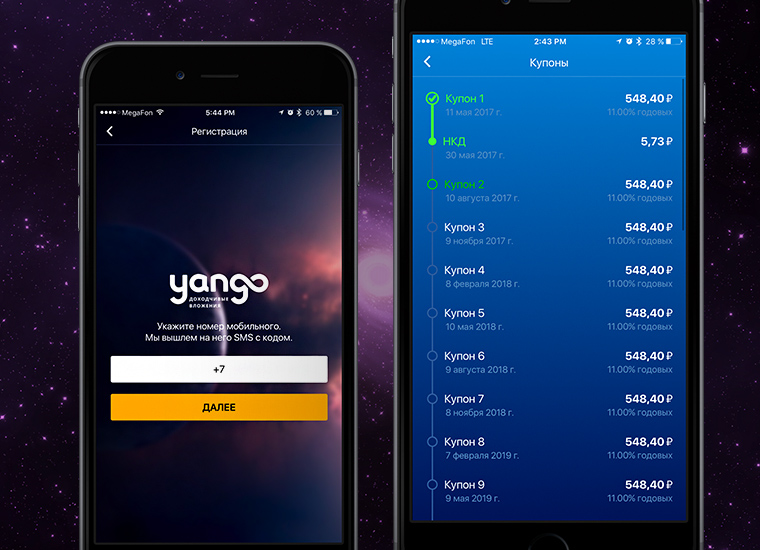

Открываешь программу, регишь счёт прямо оттуда. Всё! Можно пользоваться.

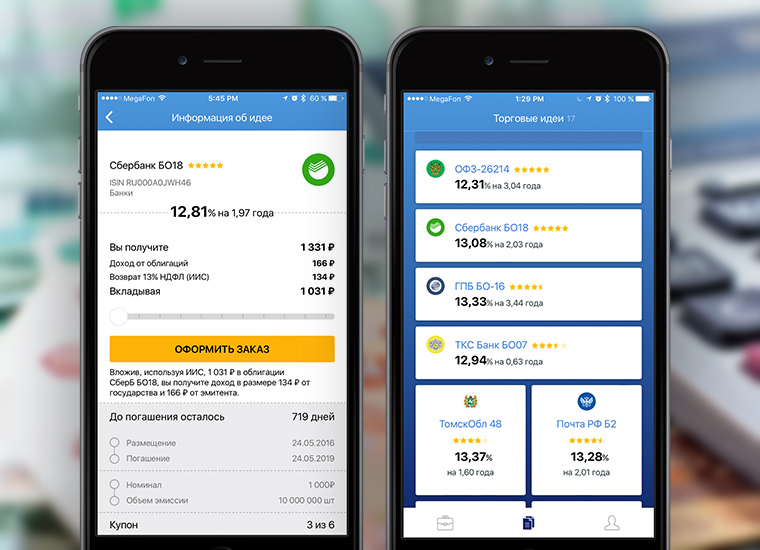

Попадаешь в главное меню, где уже подобраны актуальные предложения по лучшим облигациям российского рынка. Там и частный бизнес, и госкомпании.

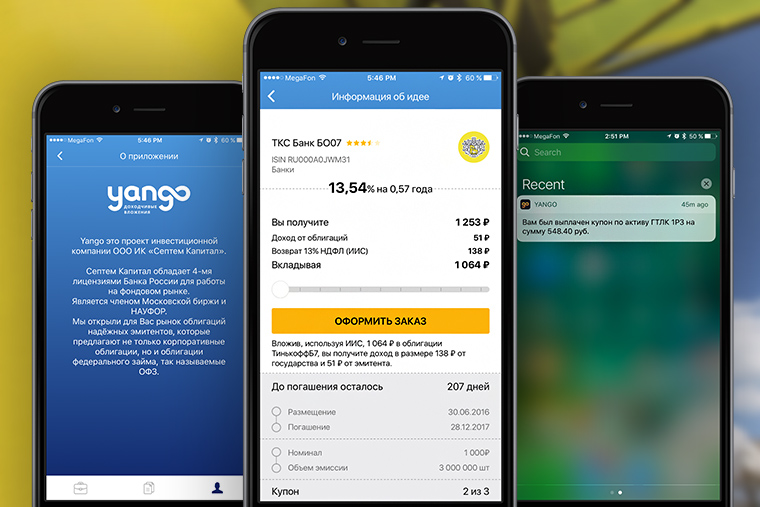

В карточке конкретного предложения есть всё, чтобы принять решение. Вот, например, облигации ТКС Банка, то бишь Тинькофф. За 200 дней (!) они дадут тебе чистыми 5.16% (уже с вычетом всех налогов) с вложенных денег. Даже год ждать не надо, как было бы с вкладом.

Пример. Вкладываешь 100 тыс. в облигации ТКС Банка. Спустя 207 дней тебе вернут 100 тыс. рублей, а также 5160 рублей с процентов. Но это не всё.

В следующем году подашь декларацию и получишь вычет 13000 рублей (13% от суммы облигации).

Итого твой доход — 18160 рублей!

Начать можно с небольших сумм. Например, одна ценная бумага МинФина стоит всего 975 руб. Естественно, брать их нужно много: чем больше взял, тем больше профит с процентов.

Yango молодцы, что на одном экране уместили вообще всё, что нужно знать про предложения облигаций: от точных сроков погашения до учёта налога на прибыль.

Купив облигацию, ты в понятном формате видишь, сколько времени осталось до следующей выплаты (она называется «купон»), а также сколько ты уже заработал в сравнении с тем, сколько вложил. А когда тебе придёт очередной купон, Yango пришлёт Push-уведомление.

Пора пробовать облигации, пока это выгодно

Пока что про Yango знают не все — около 1000 реальных клиентов покупают через него облигации. В какой-то степени это хорошо.

Советую вам скачать прогу из App Store и прикинуть свой заработок на предложениях популярных компаний. Помимо Тинькофф, идеальным вложением будет Сбербанк и Газпром.

Что я присмотрел себе:

- Сбербанк — 13,08%, срок 2 года

- Почта России — 13,28%, срок 2 года (надеюсь, платить будут быстрее, чем доставляют письма)

Указал проценты с учётом льготы по ИИС. При этом реальные проценты за 2 года фактически нужно умножать на два.

Лично я не спешу размещать вклады, но облигации попробую. Только помни, что хорошие предложения приходят и уходят — что актуально на момент написания статьи, могут просто расхватать. Облигации не бесконечны.

Так что заходи, смотри, что предлагают крупные компании. Покупай и зарабатывай. И не пытайся брать облигации через другие источники, даже если тебе предлагают космический процент: лучше перебдеть c Yango, чем остаться без денег.

P.S. Среди пользователей Yango скоро будет разыгран iPhone 7. Так что подготовься заранее!

#несовсемреклама