Банковская карта от «МегаФона»

Количество доступных средств для оплаты электронных (и не только) услуг и проведения банковских операций растет с каждым годом. Сейчас почти у каждой крупной IT-компании есть собственные сервисы электронных кошельков (Apple Pay, Google Wallet, Яндекс.Деньги, WebMoney, Деньги Mail.ru, Рамблер.Деньги, RBK Money, QIWI и прочие), не говоря уже о количестве банков.

Каждая из этих систем требует регистрации, а для проведения таких рутинных операций как вывод средств на карту или снятие наличных может потребоваться дополнительное подтверждение личности. Для перевода средств какому-нибудь партнеру или другу в идеале иметь счет в том же банке или аккаунт в той же системе, чтобы провести этот платеж с минимальными комиссиями и как можно оперативнее.

Решить подобные проблемы и сделать процесс перевода средств удобнее и быстрее призвана наша новая карта от МегаФона. Единственное, что нужно для ее получения — быть абонентом МегаФона.

Подробнее о новом проекте расскажут Максим Потапов (IT Финансовых услуг МегаЛабс) и Андрей Венгеров (Маркетинг Финансовых услуг).

Идея создания

При создании карты мы отталкивались от видения счета абонента как полноценного платежного инструмента. То есть фактически средства на абонентском счету снова становятся ликвидными. Это уже не просто какие-то внесенные на счет кредиты, которые обеспечивают вам минуты разговора, количество SMS или мегабайты трафика.

Это именно деньги, на которые вы можете купить чашку кофе в кафе, расплатиться ими в любом магазине, принимающем карты, или же перевести кому-то на счет (абонентский или любого банка). В общем, можно обращаться со средствами на счете как с обыкновенными деньгами. Положили вы 1000 рублей на телефон — и это больше не значит, что эта тысяча — только на услуги связи. Это все еще ваша тысяча рублей.

На данный момент мы — первые в мире, кто запустил подобную технологию.

Одна из главным проблем такой связки в том, что мобильные биллинги обычно попросту не поспевают за процессингом. Но мы смогли преодолеть это в ходе разработки.

Разработка

Начало перехода от оформившейся идеи к разработке датируется серединой 2015-го года, в этот момент МегаФон, МегаЛабс и банк-партнер (банк Раунд) начинают создавать единую связку для работы банковского процессинга, мобильного биллинга и мобильного приложения, из которого всем этим можно управлять. Уже сейчас у нас готовы мобильные приложения под популярные платформы — iOS и Android.

О МегаЛабс неоднократно уже писали на Хабре, из лаборатории вышел ряд успешных проектов в области финансовых услуг, облачных и географических сервисов, контента и коммуникаций.

«МегаФон ТВ», «Мобильный билет», платежные терминалы, а также ряд других проектов — все это увидело свет благодаря усилиям команды Мегалабс. И сегодня мы расскажем о новом продукте лаборатории — банковской карте МегаФона

Одной из главных сложностей здесь являлась интеграция всего этого в весьма сжатый срок — год на все про все.

Само собой, при разработке решения такого уровня невозможно избежать и других технических нюансов.

К примеру, у MasterCard и остальных платежных систем существует четко регламентированное время на выполнение всех операций. То есть вся цепочка «Ввод PIN-кода на кассе — магазин — банк-эквайер магазина — платежная система — банк Round — списание средств с биллинга — ответ в обратном направлении» должна в это время укладываться. Это порядка 12 секунд.

В связи с тем, что биллинг операторов работает не так, как процессинг, на самом старте у нас было много случаев, когда биллинг просто не успевал списать средства, и из-за тайм-аута происходил откат операции.

Поэтому нам пришлось перестраивать систему списания средств именно для работы с картой. Фактически мы перевели ее работу с системы мобильной коммерции на систему, аналогичную звонкам. К примеру, когда вы совершаете звонок с мобильного, у вас сразу списываются средства — так же нам пришлось сделать для карты.

Стоит упомянуть о взаимодействии между процессингом банка и нашим биллингом. При текущей схеме работы сами средства не хранятся в банке — они находятся на лицевом счету абонента МегаФона. А процессинг банка здесь играет роль транзита, и получается, что любая операция, проводимая вами по карте, это списание денег именно с биллинга МегаФона.

Учитывая разнесенность биллинга по филиалам, на налаживание системы ушло около 5 месяцев. Кроме скорости обработки платежей, нужно было построить и систему обслуживания. Мы разработали IVR для клиентов с функцией автоматической генерации PIN-кода.

Другая ситуация — возврат средств на карту в случае, если вы что-то купили с ее помощью, но решили вернуть товар назад в магазин. Опять же потому, что средства находятся не в банке, а на лицевом счету МегаФона, соответственно, возврат осуществляется тоже на ЛС. И цепочка возврата в тот же день возврата уже выглядит как «MasterCard — банк Round — зачисление на лицевой счет МегаФона».

Итогом всей этой работы стал своеобразный симбиоз телекомовского биллинга и процессинга, каждый из которых решают свои задачи.

Банковская карта МегаФона

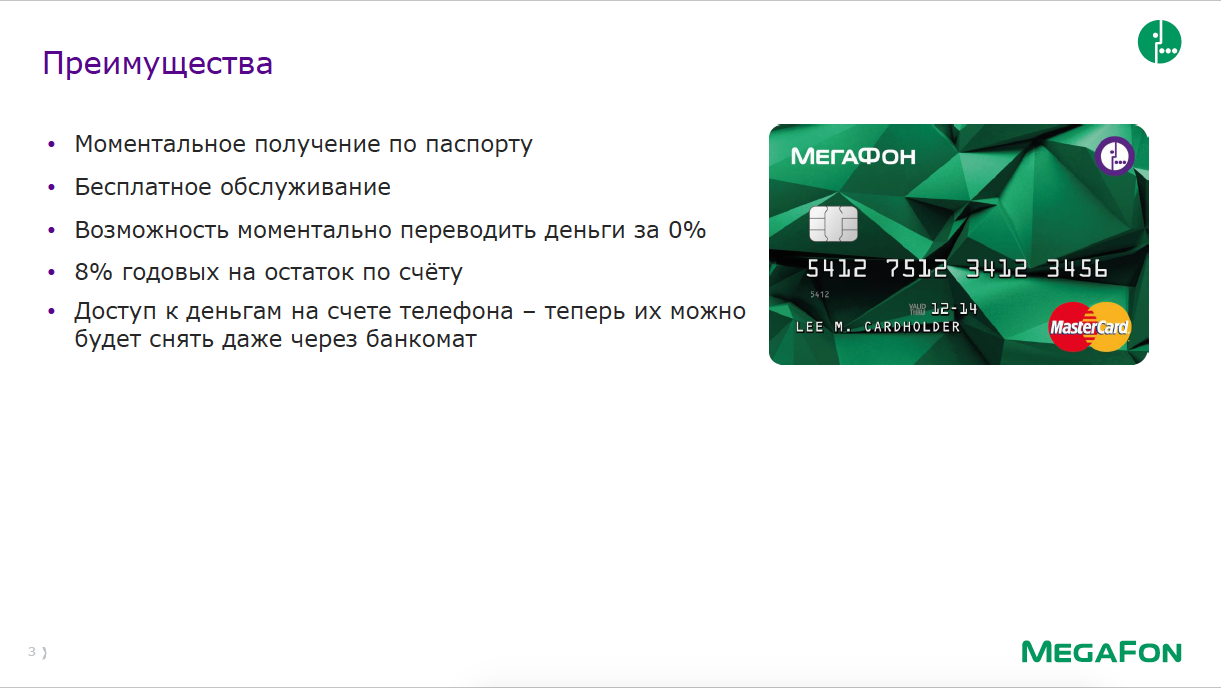

Пожалуй, главное, что стоит сразу отметить — это обычная и привычная всем MasterCard, лишь с той разницей, что для ее получения нужно быть абонентом МегаФона. Процедура получения карты занимает порядка 5 минут.

Кстати, один абонент может выпустить для своего счета до 10 разных карт. Это может быть полезно в том случае, если вы хотите раздать эти карты детям и контролировать их расходы по ним (о каждой операции вам будет приходить SMS-уведомление), или, к примеру, покупаете что-то в Сети, но не хотите светить данные своей основной карты.

Если вы являетесь абонентом тарифного плана из линейки «Все включено», то выдача и годовое обслуживание карты для вас будут бесплатными. Независимо от того, закажете вы в салоне одну карту, пять или десять.

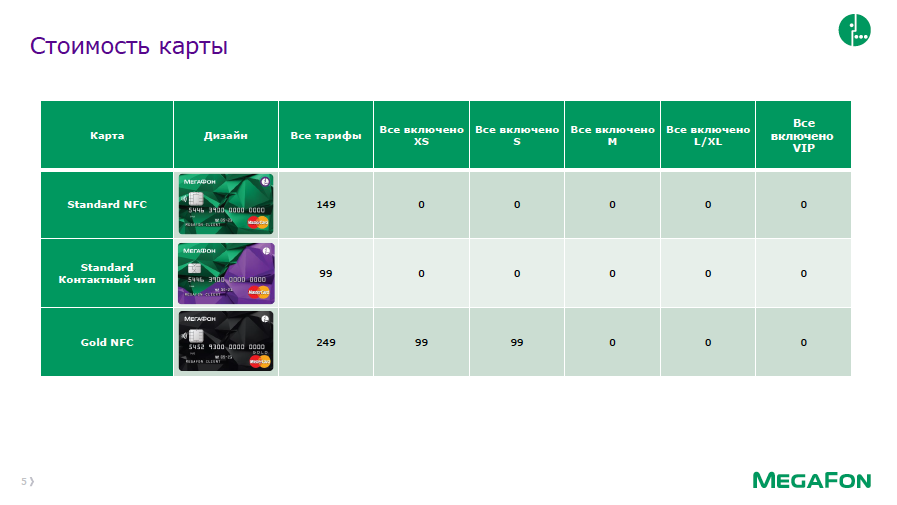

Если же у вас другой тарифный план, то оплатить нужно будет лишь получение самой карты (99 рублей за карту Standard и 249 — за Gold). Обслуживание карт и на других тарифах также бесплатное. Как и SMS-уведомления.

Вид выдаваемых нами карт немного отличается в зависимости от региона проживания абонента (это связано с готовностью инфраструктуры города к повсеместному приему бесконтактных платежей). Например, для Москвы, Санкт-Петербурга, Нижнего Новгорода и Казани по умолчанию выдается карта с Paypass (как Gold, так и Standard). Для остальных городов абонентам доступен выбор — Standard (без Paypass) и Gold (с Paypass). Уточним, карты Gold в таких случаях доступны на тарифных планах от «Все включено M» и выше.

Проценты и Cashback

Мы начисляем 8% годовых на сумму остатка выше 500 рублей и до 200 000. Проценты зачисляются раз в месяц при соблюдении одного условия — в этот месяц по карте должна быть проведена хотя бы одна транзакция (какого-то минимального размера транзакции нет, можно тратить хоть 1 рубль в месяц).

То есть имея на абонентском счету каждый месяц по 10 500 рублей, вы получите 800 рублей годовых процентами.

С карты можно снимать наличные в любых банкоматах за 2,5% от суммы снятия. Потребовалось вам срочно вывести 1000 рублей со счета мобильного в наличные — и за 25 рублей это можно сделать в ближайшем банкомате. При этом нет какого-то минимального размера комиссии (например, в 100 рублей) или порога снятия — не нужно снимать минимум, скажем, 3000.

Что касается переводов средств на счет данной карты — все дело упрощает тот факт, что вы можете переводить их не на номер карты (чтобы другие банки не брали за это проценты), а пополнять с любого другого банковского счета ваш (или получателя) телефонный счет. За это обычно не берут комиссий.

Даже будучи в Москве вы сможете перевести деньги на карту родственнику на Дальний Восток, просто пополнив счет его мобильного на нужную сумму, без комиссий. Само собой, если родственник — наш абонент, получивший карту.

Ну и куда же без cashback-а, если речь идет о полноценной банковской карте. Мы возвращаем на карту до 10% от покупок у наших партнеров. Само собой, возвращаются не бонусные баллы, минуты и прочее — возвращаются деньги, которые вы можете потратить на что угодно.

Сценарии использования

Карта может стать хорошим дополнением к уже имеющимся у вас картам. Ее можно использовать там, где бы вам не хотелось указывать данные вашей зарплатной или кредитной карты.

Например, привязать ее данные к приложению вызова такси, использовать для покупок в Сети и в поездках, оплачивать услуги фрилансеров (или принимать на карту оплату, если вы сами фрилансите), по-быстрому перевести средства друзьям и родственникам. Или выдать карту ребенку, чтобы он учился обращению с ними.

Да, и насущный вопрос — уйти в минус на такой карте не получится — картой можно расплатиться только при условии положительного остатка на счете.

Будем рады ответить на ваши вопросы в комментариях.

Комментарии (3)

5 сентября 2016 в 12:29

0↑

↓

Интересно, что ранее «МегаФон» в судебном порядке не раз доказал государству (в лице Федеральной службы судебных приставов РФ и собственно судов), что любые денежные средства абонентов, попадающие на их лицевой счёт в «МегаФоне», незамедлительно перестают принадлежать абонентам и становятся собственностью собственно «МегаФона» (абонентам более не могут быть возвращены кроме как в виде услуг связи):«Вместе с тем согласно разделу 6 условий оказания услуг связи договора об оказании услуг связи, заключенного между С. и ООО «МегаФон», абонент оплачивает услуги связи посредством авансового платежа. Поэтому внесенные абонентом в качестве аванса денежные средства представляют собой предварительную оплату оказываемых оператором связи услуг, и с момента поступления на счет становятся собственностью оператора, а абонент в свою очередь приобретает право требовать оказания услуг связи на сумму внесенного аванса.

По этим основаниям суд пришел к выводу, что на эти средства не может быть обращено взыскание, и действия судебного пристава-исполнителя по наложению ареста на денежные средства, принадлежащие не должнику, а третьим лицам, являются незаконными.»

«Оценивая доводы кассатора о правомерности произведенных им исполнительных действий, судебная коллегия исходит из того, что в соответствии с Федеральным законом от 07.07.2003 г. N 126-ФЗ «О связи», Правилами оказания услуг подвижной связи, утвержденными Постановлением Правительства РФ от 25.05.2005 г. N 328, ОАО «МегаФон» не является держателем имущества своих абонентов и не обладает информацией о принадлежащем им имуществе. Платежи, совершенные абонентом, являются выполнением обязательства абонента перед оператором по оплате услуг связи и становятся собственностью оператора с момента поступления денежных средств к оператору в силу условий договора с абонентом.»

«В силу закона судебный пристав-исполнитель имеет право арестовывать только те активы, которые принадлежат должнику, и только они могут выступать объектом взыскания, однако суммы, внесенные абонентом в качестве аванса по договору оказания услуг радиотелефонной связи, являются собственностью ОАО «МегаФон», а лицевой счет является индивидуальным счетом.»

«Отраслевой регулятор — министерство связи и массовых коммуникаций — встал на сторону операторов. В ответ на соответствующее письмо ФССП Минкомсвязи ответило, что служба приставов не входит в число органов, уполномоченных для проведения оперативно-розыскной деятельности, а законы «О судебном производстве» и «Об исполнительном производстве» не обязывают операторов раскрывать приставам конфиденциальную информацию о своих абонентах. Министр связи Игорь Щеголев недавно подтвердил позицию ведомства. Счет у сотового оператора — это авансовый платеж, пояснил министр, поэтому деньги на этом счету не принадлежат самому абоненту.»

Теперь, пытаясь убедить всех в надежности подобных банковских карт и в сохранности средств на них, «МегаФон» демонстрирует недюжинное умение переобуваться прямо в воздухе… Интересно, найдутся ли желающие помахать своим деньгам ручкой и фактически купить им билет в один конец?

5 сентября 2016 в 12:30

0↑

↓

Хороший вопрос был озвучен на «Ячейках»: «Наличие карты, надеюсь, отменяет правило 45 дней? или через 45 дней банковский счет может начать плавно, но непрерывно таять?» lostpassword

lostpassword

5 сентября 2016 в 12:32

0↑

↓

Привели бы ссылку на тарифы, что ли…)