Решение Samsung Display прекратить выпуск жидкокристаллических панелей изменит ситуацию на рынке

Специалисты WitsView, исследовательского подразделения компании TrendForce, утверждают, что избыток жидкокристаллических телевизионных панелей в 2019 году привел к значительному падению цен. Производители панелей рассчитывали в 2020 году перевести избыточные мощности на выпуск панелей для мониторов, и у компании Samsung Display (SDC) были обширные планы на это счет. Однако под действием пандемии COVID-19 прогноз в отношении спроса на конечные устройства стал пессимистичным. Компания SDC уже проинформировала своих заказчиков, что до конца года прекратит выпуск жидкокристаллических панелей. Эксперты TrendForce ожидают, что это может привести к серьезным изменениям на рынке панелей для мониторов.

Ранее планы SDC по производству панелей для мониторов были следующими: выпускать панели IPS на фабрике Gen 7 и изогнутые панели VA на фабрике Gen 8.5 в Корее, а во втором полугодии перенести производство VA на фабрику Gen 8.5 в Китае. Этот шаг позволил бы выиграть от меньших налогов с внутренних продаж на китайском рынке, где изогнутые панели пользуются большей популярностью, чем на рынках Европы или США.

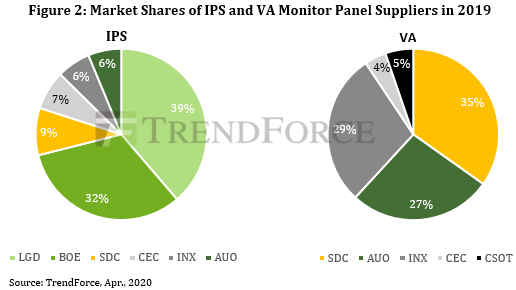

Компания SDC закрыла фабрику L7–1 Gen 7 в 2017 году и перепрофилировала ее на выпуск более прибыльных панелей OLED для смартфонов. В настоящее время SDC мало представлена на рынке мониторных панелей IPS, где она занимает всего 9%. Поэтому решение компании закрыть L7–2, еще один из своих заводов Gen 7, чтобы освободить место для производства дополнительных панелей OLED для смартфонов, выглядит рациональным.

С другой стороны, занимая 35% на рынке панелей VA и более 70% на рынке изогнутых панелей, SDC является бесспорным лидером на этих рынках. Переходя к производству QD-OLED, SDC создает условия для передела этих рынков. Этим воспользуются компании VA, AUO и CSOT — только они, помимо SDC выпускают изогнутые панели VA.

Изначально в TrendForce прогнозировали превышение предложения над спросом на рынке панелей для мониторов в 2020 году, поскольку ожидалось, что поставки вырастут с прошлогодних 143,8 млн единиц до 170,1 млн единиц. Однако Решение SDC об уходе с рынка может устранить дисбаланс.

© iXBT