Почему в России не хватает чипов для банковских карт. Разбираемся

Каких только слухов не рождает Рунет в последнее время, диаметрально противоположные мнения буквально разрывают новостные ленты: то в России умеют делать чипы, то не умеют; то перешли на использование бу комплектующих из-за нехватки — то наконец-то додумались оптимизировать процессы и выбрасывать годный продукт в отходы.

Кто прав? Кто виноват? Что делать и как это все влияет на нас с вами?

Попробуем разобраться в одной из самых скандальных тем: что на самом деле происходит с банковскими картами в стране и в целом.

Как устроена банковская карта

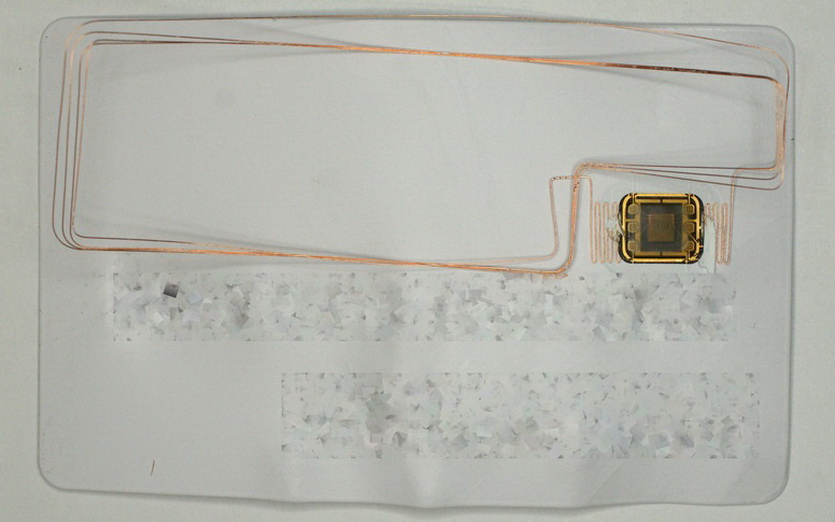

Стандартная современная банковская карта состоит из

- корпуса — собственно пластиковой карты из 2 половинок-слоёв;

- магнитной полосы для хранения идентификаторов пользователя;

- микросхемы для хранения идентификаторов пользователя и общения с банкоматом;

- NFC-антенны для беспроводной передачи данных чипа.

Тем не менее, так было не всегда.

Простейшая банковская карта — просто пластиковая карта с магнитной полосой, на которой в закодированном виде записаны данные о владельце, номере и иные системные идентификаторы. Сейчас такие выпускают все реже, но карты 3–5 лет вполне могут обходиться без чипа.

Помните времена, когда их не прикладывали к вводному устройству, и даже не вставляли в специальный паз, а просто проводили вдоль специальной щели кассы?

Тем не менее, и сегодня бОльшая часть пластиковых карт оснащается магнитной полосой — не все кассы получили поддержку NFC, а вот устаревшие модели встречаются на каждом шагу. Многие производители предпочитают модернизировать их, а не выпускать принципиально новые.

Кстати, именно работа с такими магнитными картами в своё время дала смартфонам и умным часам Samsung преимущество: технология бесконтактной оплаты Samsung Pay, в отличие от конкурентов, использует не NFC-чип, а эмуляцию передачи данных магнитной полосы.

Спустя некоторое время карты получили чип — микросхему, изготовленную по техпроцессу 90–180 нанометров. На ней базируются те же данные, которые ранее хранились только на магнитном сегменте, но с улучшенными протоколами защиты и высококачественным шифрованием.

Протоколы шифрования, стандартные адреса для проверки баланса и совершения переводов — все это хранится в зашифрованном виде на магнитной полосе или в чипе.

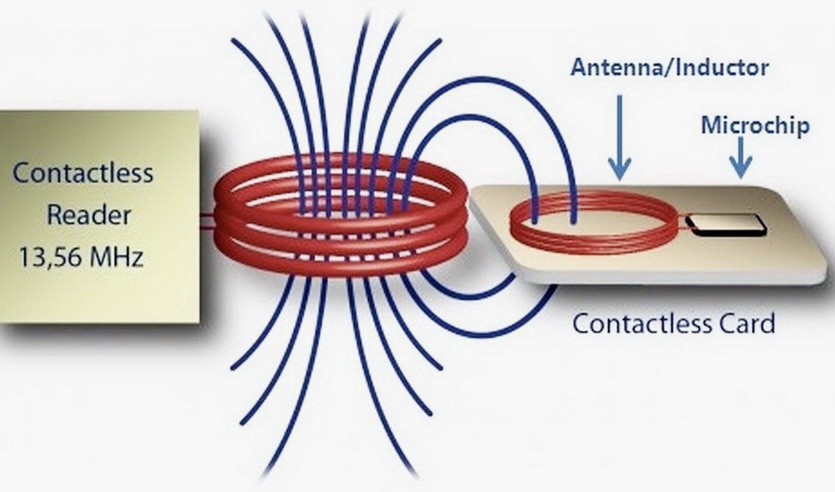

Наконец, пару лет назад почти все новые банковские карты получили антенную для передачи данных по протоколу NFC — Near Field Communication, с помощью которой данные из чипов нового поколения с соответствующей поддержкой можно передавать на расстояния до 5 сантиметров.

Поддержка беспроводной передачи не обязательна: встретить карту без схематичного рисунка радиоволны можно и в России (многие карты «МИР»), и за рубежом (American Express тому пример).

По существующей статистике, львиная доля бесконтактных карт использовалась именно в России, поскольку в нашем регионе NFC-платежи достигли максимальной доступности в течении последних 2 лет.

Есть ли в России свои чипы для карт?

Таким образом, создание пластиковой банковской карты состоит из следующих этапов:

- сделать магнитную полосу

- сделать микросхему

- привезти комплектующие

- установить в предварительно отлитый корпус

- протестировать работоспособность

Для пунктов 1 и 2 нужны специализированные предприятия — огромные приборостроительные комплексы с оборудованием для производства и проверки выпускаемых микросхем. В России они есть, и, в отличие от многих других вариантов использования, под банковские карты существуют свои отлаженные производства.

Первым производителем чипов для банковских карт стала компания «Микрон», с 2005 года производящая на площадях в Зеленограде SIM-карты, с 2015 — микросхемы для банковских карт (и кучу другой микроэлектронной продукции, о которой расскажем в другой раз).

Удачный пример интеграции в новую экономику — «Микрон» был открыт как отделение НИИ молекулярной электроники с и 1967 года не прекращал деятельность.

Именно «Микрон» в сотрудничестве с АО «НИИ Молекулярной электроники» (НИИМЭ) разработал и запустил в производство первый отечественный чип для банковских карт «МИР» и его более продвинутый аналог с поддержкой бесконтактной оплаты, сменившие ранее популярные на российском рынке микросхемы Cosmo (Obertur, Франция), Optelio (Thales, Франция) и Kona (Kona, Южная Корея).

Представители компании утверждают, что в период с января по май 2022 поставили около 600 тысяч чипов, которые в виде карт были переданы конечному пользователю. Кроме того, производство активно масштабируется: сегодня заявленная мощность производства «Микрона» составляет 20 миллионов чипов для банковских карт.

Второй российский поставщик — «Ангстрем-Т»: ещё в 2016 году компания освоила массовый выпуск собственных микросхем А-400, используемых в картах платежной системы «МИР» по заказу Национальной системы платежных карт (НСПК). После компанию ждал дефолт, но сегодня она снова работает и активно поставляет продукцию производителям.

Подробностей об этом изделии чуть больше: так, известно, что схема использует лицензионные блоки, но спроектирована и производится на территории России. Характеристики чипа превышают и российские, и зарубежные аналоги: 32-разрядный процессор, ускоритель модульной арифметики для реализации аппаратного шифрования, 400 килобайт энергонезависимой памяти, поддержка бесконтактного обмена данными ISO 1443 тип А — и все это для скорости обмена данными до 848 Кбит/с.

Кроме того, собственная разработка позволила производителю исключить из состава банковской карты импортный EMV-чип Gemalto, которые, по мнению Эдварда Сноудена, являются потенциальным бэкдором.

Итак, с чипами определились — делаем своё. А что с магнитными лентами, антеннами беспроводной связи и «корпусами» карт?

Где в России выпускают пластиковые карты?

Странно было бы выпускать начинку и не осуществлять конечную сборку карт, тем более, что в России огромное количество банков, требующих выпуска продукции с уникальным дизайном. При необходимость нанесения персональных данных тоже не стоит забывать — привезти из Китая уникальный тираж долго, сложно и трудоёмко. Особенно если возить под клиента.

Заказы банков (и не только, ведь аналогичные банковским карты используются в роли пропусков и не только) исполняют 4 компании.

1. АЛИОТ

Российский производитель банковских карт платежных систем Visa, Mastercard, JCB, UnionPay и МИР. Так же разрабатывает линейку платежных EMV продуктов SCOne и фирменный сервис токенизации ALIOTH l PAY.

Продукция компании представлена в 20 странах мира, включая Канаду, Мексику, Бразилию, Индию, Пакистан и даже Великобританию.

В числе «фишек» бренда — собственные мощности для изготовления пластиковых и металлических карт, платежных колец и других аксессуаров на базе чипов партнеров.

2. НоваКард

Нижегородская фирма на протяжении 20 лет изготавливает платежные, транспортные и SIM-карты, а так же разнообразные аксессуары для контрольно-пропускных пунктов. Есть в ассортименте и ряд RFID-решений для ритейла.

В 2004 году НоваКард стала первой российской компанией, получившей одобрение и подписавшей партнерство сразу с двумя международными платежными системами — Visa International и MasterCard International. В 2007 году она начала сотрудничество и с American Express.

Ко всему прочему, компания самостоятельно разрабатывает софт, что позволило ей стать одним из первых производителей карт платежной системы «МИР».

3. Оренкарт

Расположенное в Оренбурге предприятие способно производить до 150 миллионов карт в год и может считаться одним из крупнейших.

В отличие от конкурентов, «Оренкарт» позиционирует себя не только как поставщика банковских карт, но и мощное полиграфическое производство. Да-да, именно здесь производят полюбившиеся многоцветные пластиковые платежные средства некоторых очень популярных банков.

Другим важным сегментом бренда является выпуск дисконтных карт. Среди партнеров этого направления представители называют практически все федеральные ритейл-сети.

4. Розан файнэнс

В пику конкурентам, собственники предприятия предпочитают позиционировать себя в роли производителя «люксовых» банковских карт и бижутерии с возможностью беспроводной оплаты.

Производимые изделия со вставками из ценных и драгоценных камней, драгоценных сплавов предлагают уникальный дизайн и действительно роскошное исполнение.

Есть в ассортименте бренда и более прозаичные вещи вроде кожаных браслетов с интегрированным модулем для беспроводной оплаты, а так же интересная эко-френдли линейка.

Дефицит есть. И карты есть. Почему?

За первые месяцы 2022 года российские банки затребовали 120 миллионов платежных карт. Зеленоградский «Микрон» за способен изготовить только 20 миллионов чипов без активного усиления производства. Очевидно, что мощности недостаточно.

С производством «Ангстрем-Т» все ещё сложнее: завод на данный момент не предлагает свою продукцию на открытом рынке, не упоминает об активных поставках и готовых картах и активно сетует на отсутствие необходимых для массового выпуска дотаций. Будут ли они, в каком объеме и когда — на данный момент не известно.

Таким образом, с учетом мощности «Микрона», дефицит составляет 100 миллионов чипов. И это очень много. Ситуация далека от критической и потребность в физических картах может быть покрыта, учитывая, что

- карта не является товаром однодневного пользования,

- банки активно запасаются впрок на случай серьезных перебоев,

- текущие карты на руках населения получили автоматическое продление,

- онлайн-банкинг в России продолжает работать.

Странно звучит, но 20 миллионов выпущенных карт хватит 1/7 населения страны. Нужна ли пачка карт в кошельке — вопрос риторический, и для большинства наших читателей уже давно решен.

Дело в том, что производственные мощности необходимого техпроцесса в стране есть, и запретов на приобретение устаревших моделей необходимых техпроцессов пока нет. Поэтому в хорошем сценарии в течении пары лет все российские карты «переедут» на российские чипы.

Если, конечно, более выгодные китайские (уже активно использующиеся) не окажутся в более выгодном положении на длительное время. Как будет на деле — увидим. Начало положено.