Личные финансы начинаются с YNAB

Есть методика, реализующая золотую середину, ставящая во главу угла, — планирование.

Личные финансы. Считать или понадеяться на память и тратить, как получится? Вечный спор, между людьми, педантично учитывающими каждую копейку и живущими от зарплаты до зарплаты. Рассмотрим альтернативу.

You Need a Budget, — это не просто очередная система учета. Скажу больше, учет второстепенен, намного важнее планирование.

Двенадцать лет я веду учет личных финансов. Началось все с CashOrg и Spb Finance во времена доминирования Windows Mobile.

Потом были Sanuel Family, MS Money, AceMoney. Перейдя на мак, попробовал Money от Jumsoft. Но все эти программы решали задачу учета. Продуманный ввод транзакций, многоуровневые категории, развернутые отчеты на любой вкус и огромное количество времени, моего времени, для скрупулёзного ввода каждой совершенной операции.

Это мучение, с периодичностью в пару лет, мне надоедало, и я бросал учет. Но потом возвращался обратно, опять искал идеальное приложение, но никогда не думал о том, что проблема не в приложении, проблема в самой системе. Постанализ хорош для запущенных продуктов и продаж, но для расходов требуется планирование.

Осознав сей факт, я стал искать приложение, которое построено вокруг бюджета. Программу, способную адекватно показать мне, насколько я в него укладываюсь каждый день. Что мне даст анализ прошлого, если я уже ничего не могу изменить. Повысит мою дисциплину, пусть даже так, но где уверенность в завтрашнем дне?

Так я познакомился с YNAB. На данный момент завершается второй год использования этого приложения, и скажу я вам, оно реально работает.

YNAB это в первую очередь система, а только потом программное обеспечение. Концепция планирования, состоит из четырех постулатов:

- Каждый рубль должен работать.

- Готовьтесь заранее.

- Приспосабливайтесь к своим тратам.

- Тратьте только то, что заработали в прошлом месяце.

Рассмотрим эти правила более внимательно в контексте приложения.

1. Каждый рубль должен работать

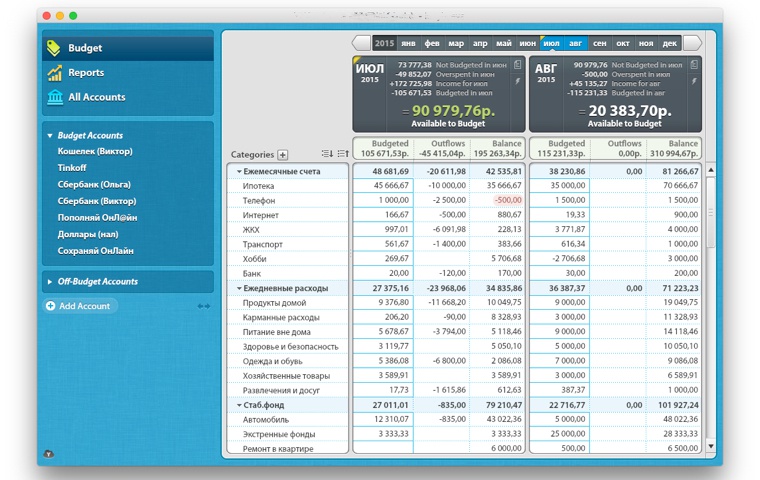

Это основа. У вас есть средства и вы должны их расписать все до копейки в текущем месяце. Это не значит, что нужно все потратить. Требуется провести анализ своих расходов: кратковременных и долговременных, определить цели и начать планомерно составлять бюджет. Необходимо расписать каждый рубль.

Если вы только начинаете систематизировать свои финансы, то вводите данные, которые вы считаете похожими на правду. Через 2–3 месяца вы сможете точно составить свой бюджет на основании информации за прошлые периоды.

2. Готовьтесь заранее

С одной стороны, кажется, что речь о финансовой подушке. Но автор метода предлагает рассматривать это как прогнозируемые траты и включать в них: страховку на автомобиль, отпуск, покупку бытовой техники, дни рождения родственников и так далее.

Например, ОСАГО на машину, стоит 12 тысяч рублей в год и будет продлеваться в апреле 2016. Планировать все начинаем с июля. Осталось 10 месяцев, значит в эту категорию, мы бюджетируем 1200 рублей ежемесячно. Можем в бюджет сразу вписать по 1200 рублей ежемесячно до мая 2016.

Таким образом, мы дисконтируем стоимость страховки и в апреле для нас не будет шоком выплата 12к единоразово. Такое длительное планирование, позволяет сделать бюджет более плавным и повторяющимся от месяца к месяцу, привести к общей стабильности ваши финансы.

3. Приспосабливайтесь к своим тратам

Думаю, многие понимают, что следовать бюджету на 100% невозможно. Даже крупные компании регулярно пересматривают свои бюджеты. Мы же, как частники можем это делать ежедневно.

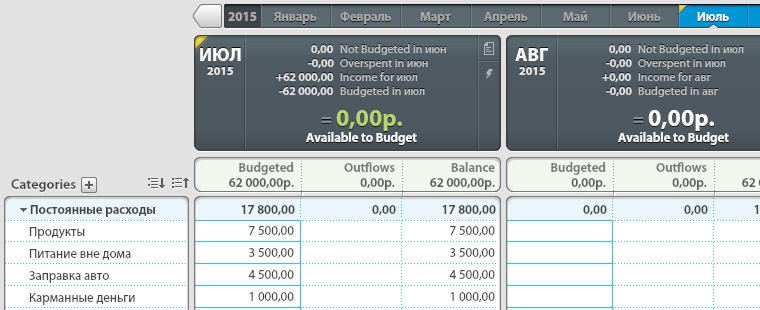

Именно в этом суть третьего правила, бюджет можно изменять в любое время. Но изменять данные в одной из категорий, можно только за счет других.

Например, вы слишком много разговаривали по телефону и вместо запланированных 1000 рублей, потратили 1500. YNAB сразу покажет такое превышение, выделив его цветом.

Путей решения два:

- вы снижаете бюджет следующего месяца на сумму превышения, таким образом, вы заняли денег у самого себя;

- вы делаете перенос из другой категории, например, с обедов и компенсируете перерасход.

Так что, следите за своим бюджетом и вовремя вмешивайтесь, если что-то идет не так.

4. Тратьте только то, что заработали в прошлом месяце

Это твердое нет займам. Вы можете планировать бюджет текущего месяца только из тех средств, что были заработаны в ранее. Вы расписываете все траты, планируете расходы на будущее и с течением времени получаете возможность оплачивать любые суммы за счет прошлых накоплений. С таким подходом, вы просто перестаете делить шкуру не убитого медведя.

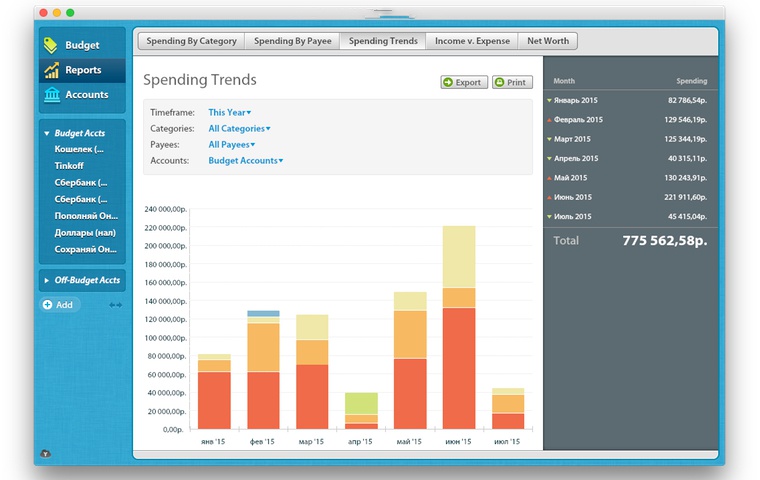

Если верить авторам методики, следование этим четырем правилам, позволит вам существенно улучшить своё финансовое состояние. В качестве примера, они приводят данные исследований, что многие пользователи, на начало использования YNAB имели накоплений, менее чем 100 евро, спустя 9 месяцев, средний объем накоплений составлял уже 3000 евро.

Так получилось, что вопрос финансовой грамотности, на постсоветском пространстве, не рассматривался никак. С приходом рыночной экономики и доступных кредитов, многие попали в ловушку чрезмерной уверенности в собственных силах.

Большинство финансовых инструментов, построенных на принципах учета, лишь усугубляют ситуацию. Приведу простой пример.

Есть некий абстрактный Василий, который получает 30к рублей в месяц. При этом:

- ездит на кредитной иномарке и платит 6900 ежемесячно банку;

- тратит на питание и жилье 19000;

- к следующей зарплате у него остается 3–4 тыс.рублей.

Он считает, что у него все хорошо. Денег хватает, при желании может и побаловать себя, да вот только к неожиданным поворотам судьбы он не готов. Это понятно. Но и прогнозируемым тратам он не может противостоять. Ведь автомобиль требует ремонта и обслуживания и если месяц прохождения планового ТО, совпадет с месяцем покупки страховки, наш герой уйдет в минус. Вот к чему приводит игнорирование долгосрочного планирования. И именно об этом речь в Правиле №2, готовьтесь заранее.

Заключение

YNAB это феноменальная система, лучшая в своём роде. Понимание и следование правилам, позволит лучше понять свои финансовые возможности, оценить структуру расходов, а самое главное усвоить, что учет без бюджета, это тупик.

Планирование, — вот основа финансового благополучия. Любой форс-мажор может быть нивелирован, при правильном прогнозировании будущих расходов.

Отмечу отдельно достоинства и недостатки YNAB, который хорош, но не идеален.

Достоинства

- поддержка OS X, Windows, iOS и Android;

- синхронизация данных через DropBox или iCloud;

- хороший набор учебных материалов и курсов на официальном сайте;

- наличие отчетов и классических инструментов учета;

- поддерживает импорт банковских выписок.

Недостатки

- не поддерживает мультивалютность;

- нет локализации на русский язык;

- перегруженность разными типами счетов, по факту они вообще не нужны;

- не умеет работать с кредитами, считает это просто долгом без начисления процентов.

Тема личных финансов очень щепетильна. У неё есть множество сторонников, но ничуть не меньшее число противников. На протяжении всех 12 лет, что я веду учет, я слышу насмешки от друзей. Меня называют скрягой и в целом постоянно пытаются поддеть, но я просто смирился и не обращаю внимания.

А какую позицию занимаете вы? Поддерживаете учета, то какую используете систему? Поделитесь с нами в комментариях.

Юзабилити: 4, Функциональность: 5, Интерфейс: 3, Цена/качество: 5, Вердикт: 5