Как спасти деньги во время коронавируса? Моя стратегия

Сегодня Центробанк снизил ключевую ставку до 5.5%, что автоматически уменьшит доходность банковских депозитов. Куда теперь вкладывать деньги? Я озадачился этим вопросом.

Подушка безопасности сдувается

Пересчитывая семейный бюджет, я увидел, что моя подушка безопасности явно не успевает за инфляцией. Подливало масло в огонь и то, что поступления в семейный бюджет из-за Ковида практически сошли на нет по всем видам моей деятельности:

— Поисковая оптимизация. Интернет-магазины столкнулись с дефицитом товара из-за остановки производства в Китае, а подросший доллар и упавшая покупательная способность населения подкосили денежные балансы малого бизнеса. Аренду и зарплаты-то надо выплачивать. Кроме того, для онлайн-бизнеса, на мой взгляд, сейчас больший выхлоп дают SMM-щики (специалисты по продвижению в соцсетях), чем SEO-шники (в поисковых системах). В общем, клиентов у меня нет.

— Пеший туризм. Мой агрегатор туристических походов перестал генерировать прибыль из-за закрытия границ и режима самоизоляции. Частные туристические клубы, которые были моими клиентами, остановили платежи и не знают, что будет с летним сезоном.

— Автоклуб. Рекламодатели в виде сервисных центров, страховых компаний, дилеров ушли. Думаю, вернутся не скоро.

— Партнерки под Амазон. Американский магазин резко снизил комиссии вебмастерам за привлеченных клиентов. У многих был шок, у меня тоже. Это легло вторым слоем на изменения поисковых алгоритмов Гугла, которые стали занижать такие сайты в выдаче. Расценки западных native-копирайтеров, которые писали мне обзоры, перестали окупаться. В итоге, я продал свои проекты, потому что это назревало давно.

— Статейники под контекстную рекламу. Умерли.

— Дивиденды. В декабре я выступил крауд-инвестором мелкого бизнеса. И хотя ребята все еще переводят проценты, я мысленно готов к худшему…

Что делать? Самый проигрышный вариант — держать деньги под подушкой, их сожрет инфляция.

Купить доллары и евро?

Тоже нет. Купленная валюта должна работать, иначе ее постигнет участь рублей, только к рублевой инфляции (вы же будете обратно менять) добавится еще и долларовая.

Поэтому я стал искать варианты вложения денег.

Анализ

Для начала я проанализировал доходность доступных простому гражданину инструментов.

Посмотрим на обзор от 20 апреля 2020 (USD, EUR, RUB)

1. Вклады в долларах

Сбербанк — 1.15%

Тинькофф — 1%

МКБ — 1.1%

ВТБ — 0.4%

Газпромбанк — 0.6%

2. Вкладов в евро сейчас нет с %

3. Вклады в рублях

МКБ — 5.7%

Тинькофф — 5.5%

Газпромбанк — 5.5%

Альфабанк — 5.12%

Сбербанк — 4.85%

4. Варианты размещения в рублевых облигациях

ОФЗ26217 — 5.85%

ОФЗ26230 — 6.94%

ОФЗ26218 — 6.81%

Тинькофф29 — 8.86%

ГТЛК25 — 8.43%

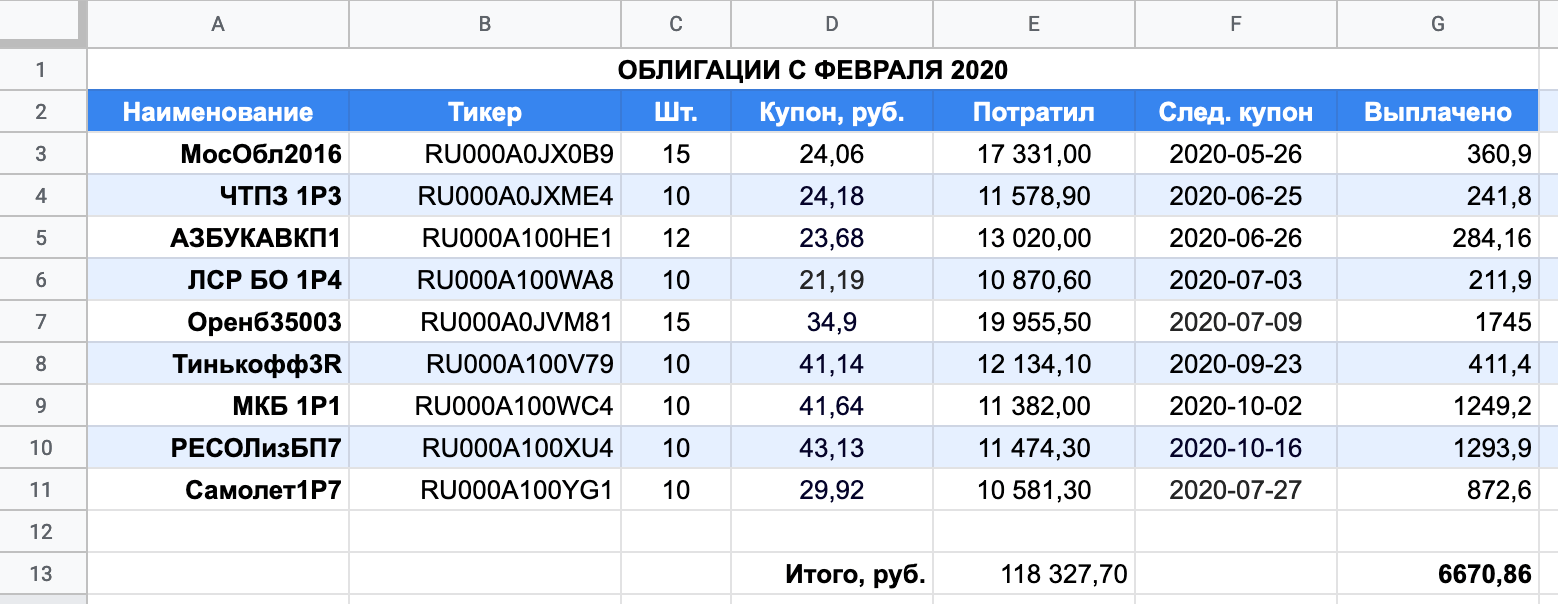

Я себя вижу консервативным инвестором, и мне кажутся привлекательней облигации. В трех банках, где у меня были вклады, я открыл брокерские счета и на часть денег купил как государственные ОФЗ, так и корпоративные бумаги. Не забыл и про ИИС (индивидуальный инвестиционный счет), с которого государство возвращает 13% каждый год. Подумал, что грех не воспользоваться таким предложением. Вот мои бумаги:

Преимущество облигаций перед вкладами

— Облигации доходней вкладов и дают на 2–4% больше в виде ежеквартальных или полугодовых купонов;

— Облигации можно продать в любой момент, когда понадобились деньги. А вот досрочное закрытие вклада приведет к обнулению процентной ставки;

— Облигации надежней банковских вкладов. Самыми надежными считаются ОФЗ (Облигации Федерального Займа). Но если у вас, скажем, есть облигации какого-либо банка и у того отзывают лицензию, то ЦБ сначала погашает долги перед держателями облигаций. А только потом доходит очередь до АСВ и вкладчиков.

Топ государственных наименее волатильных облигаций:

- ОФЗ 29010 — доходность 7.16%

- ОФЗ 29009 — доходность 7.20%

- ОФЗ 29012 — доходность 6.49%

Топ надёжных облигаций — ритейлеров РФ:

- Магнит3Р05 — доходность 7.13% (Магнит)

- ДетМир БО7 — доходность 7.45% (Детский Мир)

- Лента Б1Р3 — доходность 7.36% (Лента)

- ИКС5Фин1Р5 — доходность 7.78% (X5 retail group «Пятёрочка»)

Почему не акции? Об этом инструменте материал выйдет на днях. А на выходных я опубликую сравнение приложений трех брокеров: Сбербанка, Альфа-Банка и Тинькофф.

А как вы храните деньги? Под подушкой, на вкладах, инвестируете в недвижимость, торгуете на бирже?