Что делать, если на вас повесили микрокредит

Сегодня оформить микрокредит можно прямо в интернете, достаточно лишь фото паспорта. И возможно, на вас уже кто-то оформил.

То есть, приходите вы домой, а там вас могут поджидать крепкие ребята, которые требуют какие-то деньги. Вы растеряны, ничего не понимаете и не знаете, что делать. Теоретически, может быть и такая ситуация.

Чтобы разобраться с такой проблемой, смотрите как отказаться от чужих долгов и очистить кредитную историю.

Откуда берутся кредиты

Их раздают микрофинансовые организации (МФО). На II квартал 2019 года в России зарегистрировано 1960 таких контор, готовых одолжить «до зарплаты». Оформить займ можно онлайн, из документов просят лишь фото паспорта, и деньги дают кому угодно.

Внимание! Деньги в долг на карту может взять даже безработный — мы понимаем, что у людей не всегда есть официальное место работы. Даже если доход состоит из случайных подработок, человек может трудиться с утра до ночи и быть платежеспособным».

— реклама одной из МФО

Если вы засветили свой паспорт, например, при устройстве на работу, оформлении договора, покупке SIM-карты, записи в фитнес-клуб или верификации на криптобирже, то у вас есть все шансы стать жертвой мошенников.

Деньги в МФО дают небольшие — до 30 тысяч рублей. Однако ставки до 1% в день, поэтому за год неуплаты набегает кругленькая сумма.

До 2019 года максимальная процентная ставка могла достигать 841% годовых, однако после внесения правок в 554-ФЗ, снизилась до 365%. Если займы оформлены в нескольких МФО, то можно попасть на очень серьезные деньги.

Что делать, если на вас повесили микрокредит

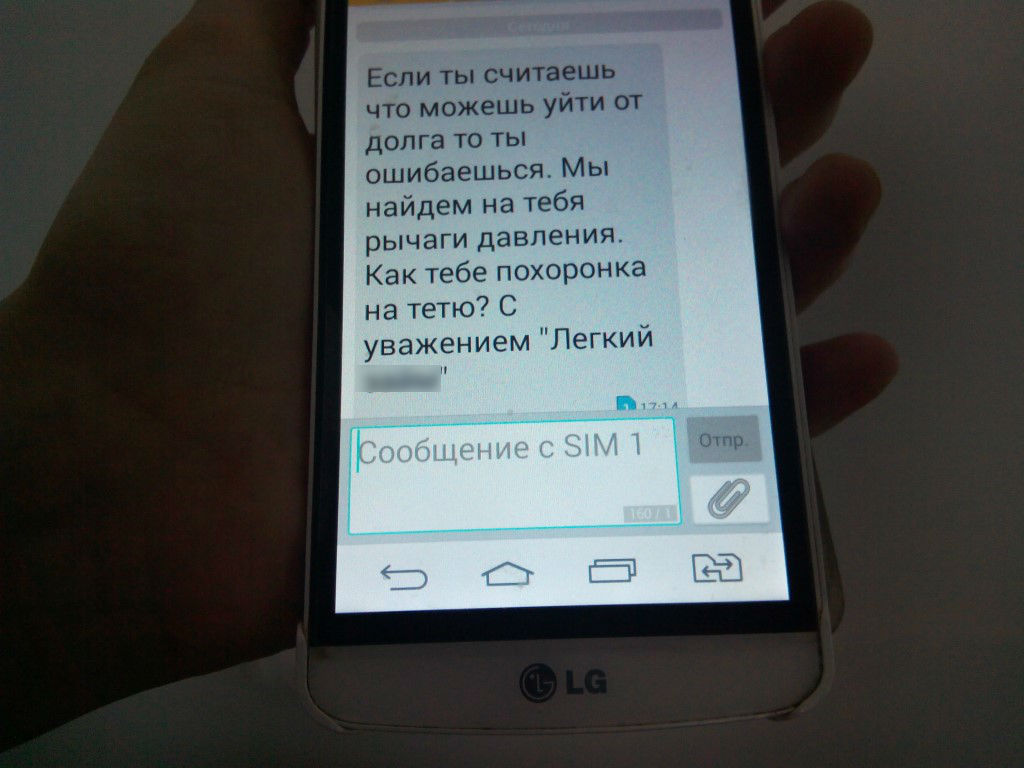

О кредитах обычно узнают от сотрудников отдела по взысканию задолженностей МФО. Или от коллекторов, если МФО продала долг или просто пользуется их услугами.

Все начинается с простого и не всегда вежливого звонка. Здесь многие потерпевшие идут на конфликт — начинают грубить, угрожать. Кто-то отвечает:»Никакого кредита я не брал, это ваши проблемы». И заносит телефон в черный список.

Не надо так! Оформленный на вас кредит — это ваша проблема, а не МФО, коллекторов или еще кого-нибудь. Игнорировать ее нельзя и решать придется именно вам.

Иначе испортите свою кредитную историю, угробите кредитный рейтинг, попадете в черный список банков и уже никогда не сможете купить iPhone в кредит.

И это только цветочки — могут даже обчистить ваш банковский счет, если дело дойдет до ФССП. Об угрозах со стороны коллекторов даже не говорим, это само собой.

1. Узнайте, кому и сколько вы должны

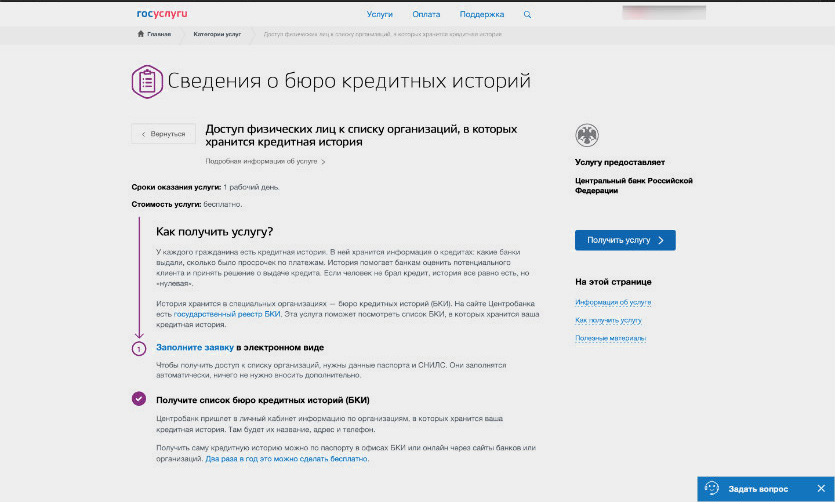

Сначала надо пробить, сколько микрокредитов на вас оформлено и в каких МФО. Информация содержится в кредитной истории — получить ее можно в БКИ (бюро кредитных историй). Раньше, чтобы посмотреть кредитную историю, нужно было платить. Но с 31 января 2019 года дважды в год это можно сделать бесплатно.

Поскольку разные МФО могут передавать данные в разные БКИ, прежде всего надо получить список всех БКИ, где хранятся ваши данные.

Сделать это можно через портал «Госуслуги». Для этого перейдите на страницу «Налоги и финансы» — «Сведения о бюро кредитных историй». Закажите услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

В ответ вы получите от Центробанка список БКИ, в которых хранится ваша кредитная история. Далее отправляйтесь на сайты этих организаций и запрашивайте кредитную историю.

2. Подайте заявление в полицию

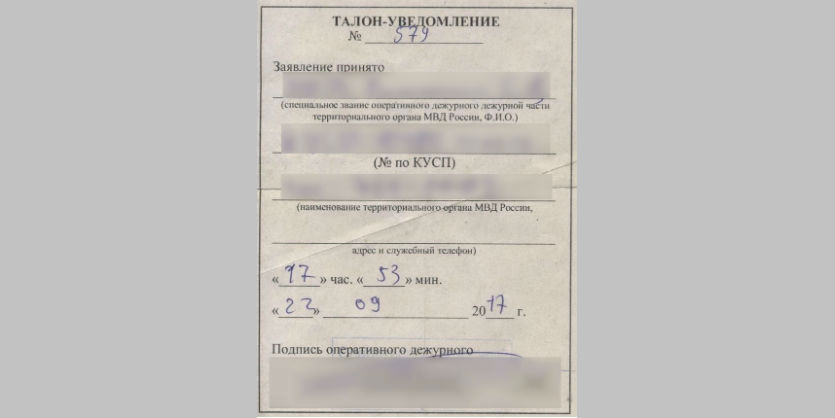

Получив в БКИ отчет о кредитной истории и убедившись, что на вас действительно оформлена дюжина кредитов, соберитесь с духом и отправляйтесь в полицию подавать заявление.

Принимать его не захотят, т.к. убытка и состава преступления нет, да и вообще «это не дело полиции». Поэтому требуйте и стойте на своем до конца.

Делается это не для того, чтобы поймали мошенников. Искать их, наверное, никто не станет. Задача — получить талон-уведомление о том, что ваше заявление принято.

Этот документ будет свидетельствовать перед МФО, что вы реально собираетесь довести дело до конца и правда ничего не брали.

3. Свяжитесь с МФО

Если в каком-то МФО на вас оформлен кредит, это не значит, что там сидят враги. Хотя все может быть. Свяжитесь с МФО по горячей линии и сообщите о мошенничестве.

Скажите, чтобы уже были в полиции, ваше заявление приняли, и узнайте, что делать дальше.

В ответ МФО попросит вас написать еще одно заявление, но уже для них самих, и приложить к нему дополнительные документы, которые бы доказали вашу невиновность.

Например, это может быть справка от оператора сотовой связи о всех открытых и закрытых номерах, которые когда-либо были зарегистрированы на ваши паспортные данные.

Дело в том, что договор займа заключается с помощью аналога собственноручной подписи (АСП) — в данном случае кода подтверждения, который приходит клиенту в СМС. Если код был отправлен на чужой номер, обосновать свою непричастность к кредиту будет легче.

Также может пригодиться справка от QIWI и аналогичных сервисов о том, вы не являетесь их клиентом. Поскольку эти кошельки анонимны и разрешены, иногда они используются для обналичивания «грязных» денег.

Поэтому важно доказать, что вы ими не пользуетесь.

Когда общаетесь с МФО, жестко требуйте отмены действующих займов и очистки кредитной истории. Если видите, что МФО тянет время и не особо хочет разбираться в ситуации, припугните заявлением в прокуратуру и напомните им, что они рискуют стать соучастниками в мошенничестве.

Если что-то пошло не так

Однако бывает, что ребята из МФО очень плохие — не идут на контакт, согласны общаться только с полицией, а то и вовсе не отвечают по телефону. Офис же находится где-то на другом конце России, и сходить туда тоже никак.

В таком случае, придется судиться.

Успешной историей судебных разбирательств с МФО делится участник форума banki.ru. Узнав из отчета по кредитной истории о шести микрозаймах, он обратился в суд с исками о нарушении прав субъекта персональных данных и потребовал признать договоры незаключенными.

Иски были удовлетворены.

Как обезопасить себя от мошенничества

Не светите паспортные данные. Если где-то можно подтвердить личность другими документами, например, водительским удостоверением или СНИЛС, лучше воспользоваться ими.

Ставьте отметку на ксерокопиях. Когда действительно нужно предоставить копию паспорта, ставьте на ней отметку: «Для предоставления туда-то». Понятно, что ее легко убрать в «Фотошопе», но есть шанс, что мошенники не захотят с этим заморачиваться.

Подпишитесь на услуги мониторинга кредитной истории. Некоторые БКИ за небольшую сумму готовы оповещать вас об изменениях в кредитной истории. Такая услуга позволит вам быстро отреагировать, если кто-то попробует оформить на вас кредит, и по горячим следам исправить положение.