Банк может сделать вас должником по овердрафту. Как это отключить

Можно не иметь кредитной карты, но неожиданно для себя стать должником. Виной тому система овердрафта.

Это когда вы можете уйти в минус по балансу банковской карты. Даже если она дебетовая.

Некоторые российские банки овердрафт любят, подключают его клиентам всеми правдами и неправдами. Более того, «услугу» могут активировать не только на персональной карте, но и на пластике, привязанном к счету вашего бизнеса.

И она очень редко (читай — никогда) бывает бесплатной.

Как понять, что у вас на карте подключен овердрафт? Ну и выключить его, конечно. Сейчас разберёмся.

Как работает овердрафт? И что в нём плохого?

Овердрафт позволяет тратить больше денег, чем есть на счету карты. То есть уходить в «минус».

При использовании таких (фактически заёмных) средств, списания не блокируются — можно совершать покупки, как ни в чём ни бывало, пока не упрётесь в потолок выданного вам овердрафта.

Конкретная сумма «потолка» зависит от условий банка, его алгоритмов оценки вашей платежеспособности и прочих закрытых для внешнего мира факторов.

От кредита овердрафт отличается тем, что он выдается без процентов на довольно небольшой срок, от нескольких дней до недель. Затем по нему начинают начисляться проценты.

Самый сильный недостаток овердрафта — огромные проценты, которые к тому же начисляются за каждый день пользования заёмными средствами.

Скажем, 0,19% в день превращаются в 5,7% ежемесячно или целых 68,7% годовых.

Также за сам факт перерасхода могут взыматься фиксированные суммы: от 70 рублей и до 3000 рублей в зависимости от жадности банка.

Для тех, кто тратит деньги с карты вслепую, овердрафт может навлечь дополнительные и непредвиденные расходы. К тому же он мешает финансовому планированию.

Если у вас много счетов в разных банках, легко забыть баланс одной из них. Одна, вторая подписка оттуда списалась, забыли на пару месяцев — и всё, баланс отрицательный, проценты начали капать, а вы по-прежнему думаете, что там ещё лежат ваши деньги.

Привыкшим обходить кредиты стороной надо отключать овердрафт в первую очередь.

Как понять, что у вас подключен овердрафт?

Чаще всего овердрафт замечают случайно. Например на карте лежит 500 рублей, а за какую-нибудь подписку списывается в два раза больше. Вы заходите в приложение банка, а там отрицательный баланс.

Сам по себе отрицательный баланс — не показатель, банки могут увести карту в минус при, скажем, списании ежемесячной оплаты за обслуживание.

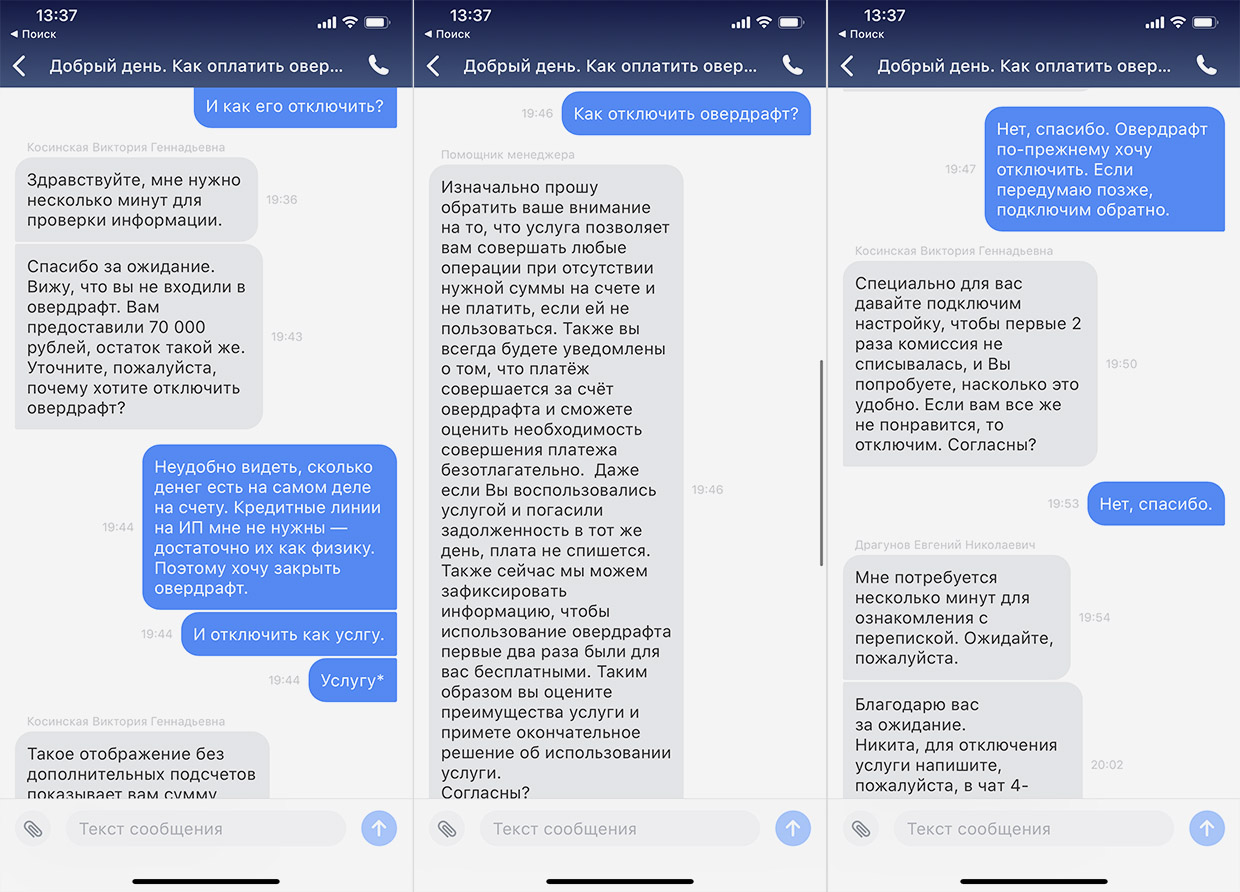

В разных приложениях наличие овердрафта проверяется по-разному. Например, в Сбербанке статус овердрафта можно посмотреть в личном кабинете рядом с балансом карты.

Но я советую не копаться в меню, а задать прямой вопрос службе поддержки в чате банковского приложения.

Как отключить овердрафт?

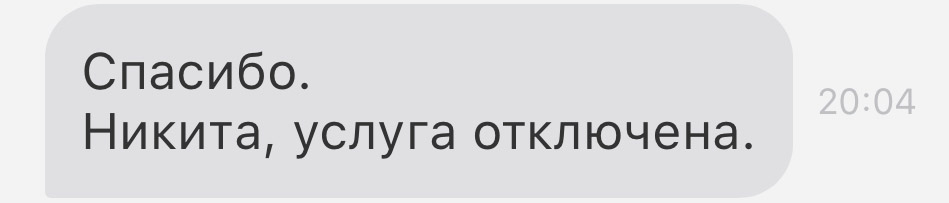

Откройте чат вашего приложения банка и скажите — хочу отключить овердрафт.

Если в данный момент вы не ушли в «минус» и не используете услугу, то овердрафт отключить вам обязаны.

Банк не имеет права отказать вам в отключении овердрафта по карте, если он не является частью изначально подписанного договора об обслуживании счёта и/или выпуска пластиковой карты.

Но будьте готовы, что сотрудники будут уговаривать вас всеми силами: обещать увеличить беспроцентный период до нескольких месяцев или даже полугода, увеличить или уменьшить лимит, даже перевести на более выгодные условия обслуживания.

Соглашаться с этим или нет, ваше дело. Но, напоминаю, 60+ процентов годовых — не шутки. Ещё немного, и условия будут сравнимы с кредитом в микрофинансовой организации.

Лучше распоряжайтесь деньгами ответственнее. Это в целом полезнее, чем такая медвежья услуга от банка.