Сверхновая реальность рынка труда IT

Рынок труда и в «спокойном» состоянии подвержен непрерывным изменениям, а сегодня его трансформация приобрела невероятное ускорение. На фоне известных событий в стране и мире к высокой скорости изменений добавилась и смена вектора. Рынок труда едва успел приспособиться к новой реальности, как началась сверхновая. В этой статье мы подготовили актуальный обзор ситуации на рынке труда и немного прогнозов о ключевых рисках для бизнеса.

Делать выводы о влиянии событий, изменивших привычную повседневность, на данном этапе стоит с большой осторожностью — слишком много неизвестных. Поэтому необходимо учитывать, что новая реальность развивается по сценарию, который зависит не только от нас и, зачастую, не всегда поддается нашим логике и здравому смыслу.

Тенденция на релокацию

До 24 февраля доля резюме с новым статусом «переезд желателен» ежедневно возрастала примерно на 1,3–1,4%. Это не очень много. Однако уже после 24 февраля стал наблюдаться аномальный рост, который составил в пике на 8 марта 2,1%. Стоит учитывать, что данные цифры могут означать не только возрастающее число пользователей установивших такой статус, но и активное обновление резюме среди тех, у кого «переезд желателен» стоял ранее. Как бы то ни было, тенденция наблюдается.

Ситуация на рынке

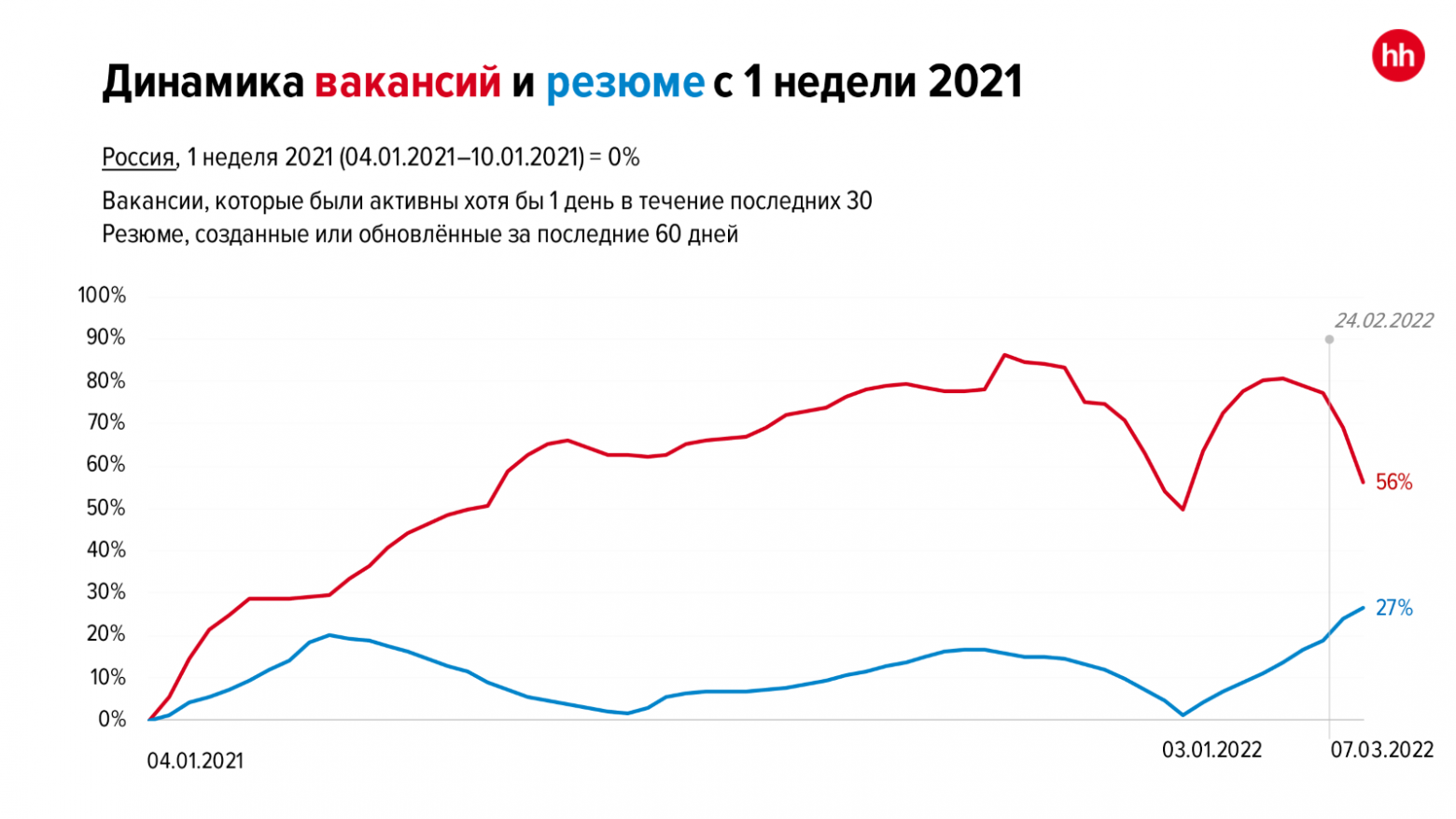

Для более корректного изучения ситуации стоит учитывать динамику вакансий и резюме с первой недели 2021 года, так как мы вошли в сверхновую реальность с жесточайшим дисбалансом на рынке труда. Вплоть до 24 февраля 2022 года наблюдался рост количества вакансий. После указанной даты динамика замедлилась. При этом темпы прироста резюме — по-прежнему планомерные и достаточно ровные. Первые изменения уже видны, но по сравнению с предыдущими кризисами 1998, 2008, 2014 и 2020 годов мы не видим лавинообразного роста.

На графике можно пронаблюдать динамику вакансий и резюме на рынке труда с начала 2021 года по март 2022. Весь прошлый год и первые месяцы нынешнего наблюдалась высокая нарастающая активность работодателей. После 24 февраля 2022 года число активных вакансий начало снижаться, а количество активных резюме — напротив. Часть компаний вошла в режим ожидания и приостановила наем новых сотрудников, когда как соискатели активизировались. Однако пока мы можем лишь строить гипотезы о причинах такого поведения: это либо уже начались массовые сокращения или их предчувствие, либо кандидаты беспокоятся за рабочие места и начинают обновлять резюме и искать работу.

Более наглядно это видно на понедельной активности с января 2022 года. Часть компаний вошла в режим ожидания и приостановила наем новых сотрудников.

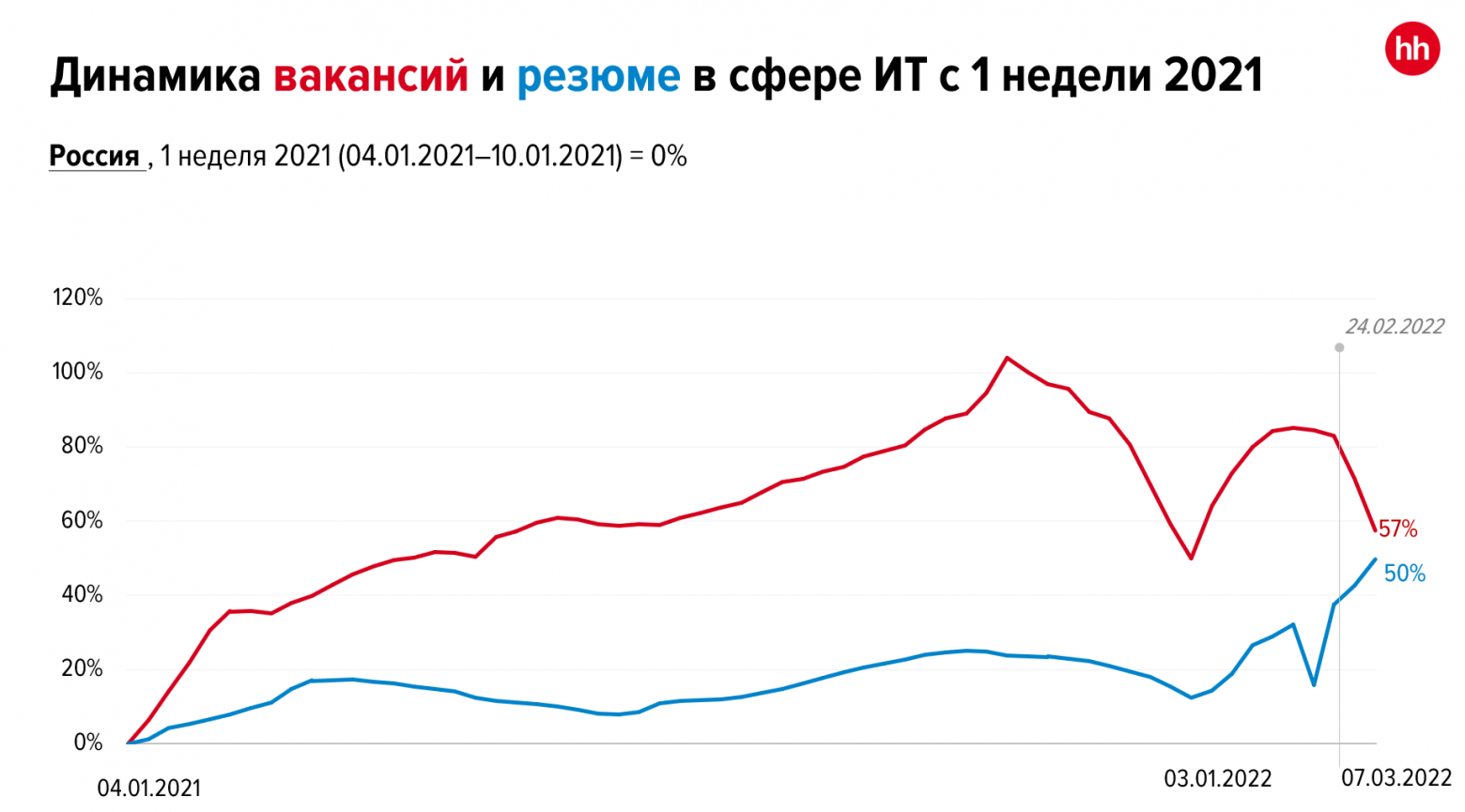

График выше демонстрирует ситуацию с вакансиями и резюме в целом по рынку. Здесь мы видим как ИТ-сфера в целом повторяет общую динамику: после 24 февраля число вакансий снижается, а число новых или обновленных резюме, наоборот, растет. Вероятно, к началу апреля мы увидим, как две эти линии пересекутся. Это характерная ситуация для кризисной обстановки, которую мы уже наблюдали в начале пандемии.

Конкуренция на рынке и в IT

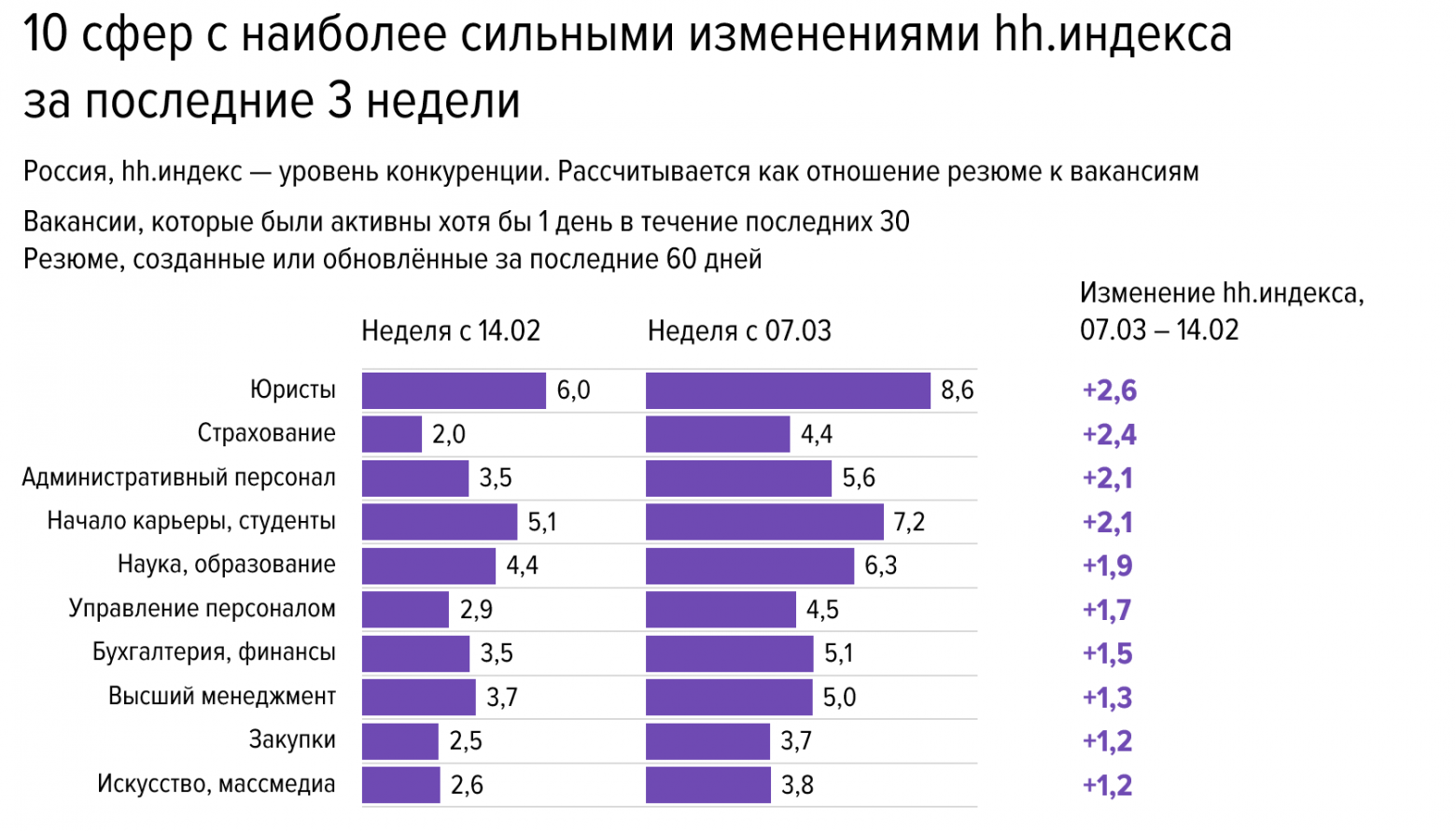

Мы измеряем уровень конкуренции с помощью такой штуки, как hh.индекс. С его помощью рассчитывается актуальное отношение количества резюме к вакансиям.

Топ-10 сфер, в которых наибольшим образом соотношение hh.индекса изменилось за последние три недели на слайде:

В 2021 году напряженность на рынке труда была не в пользу работодателя. Конкуренция среди соискателей планомерно снижалась в течение всего периода и ко второй половине 2021 года зафиксировалась в среднем на уровне 3,8 активных резюме на одну вакансию. Причем ситуация по регионам и профессиональным группам была разная.

После 24 февраля мы видим как меняется картина — на текущий момент в среднем hh.индекс составляет уже около 4,8 резюме на предложение. Важно, что это связано не с увеличением количества резюме, а с уменьшением количества вакансий.

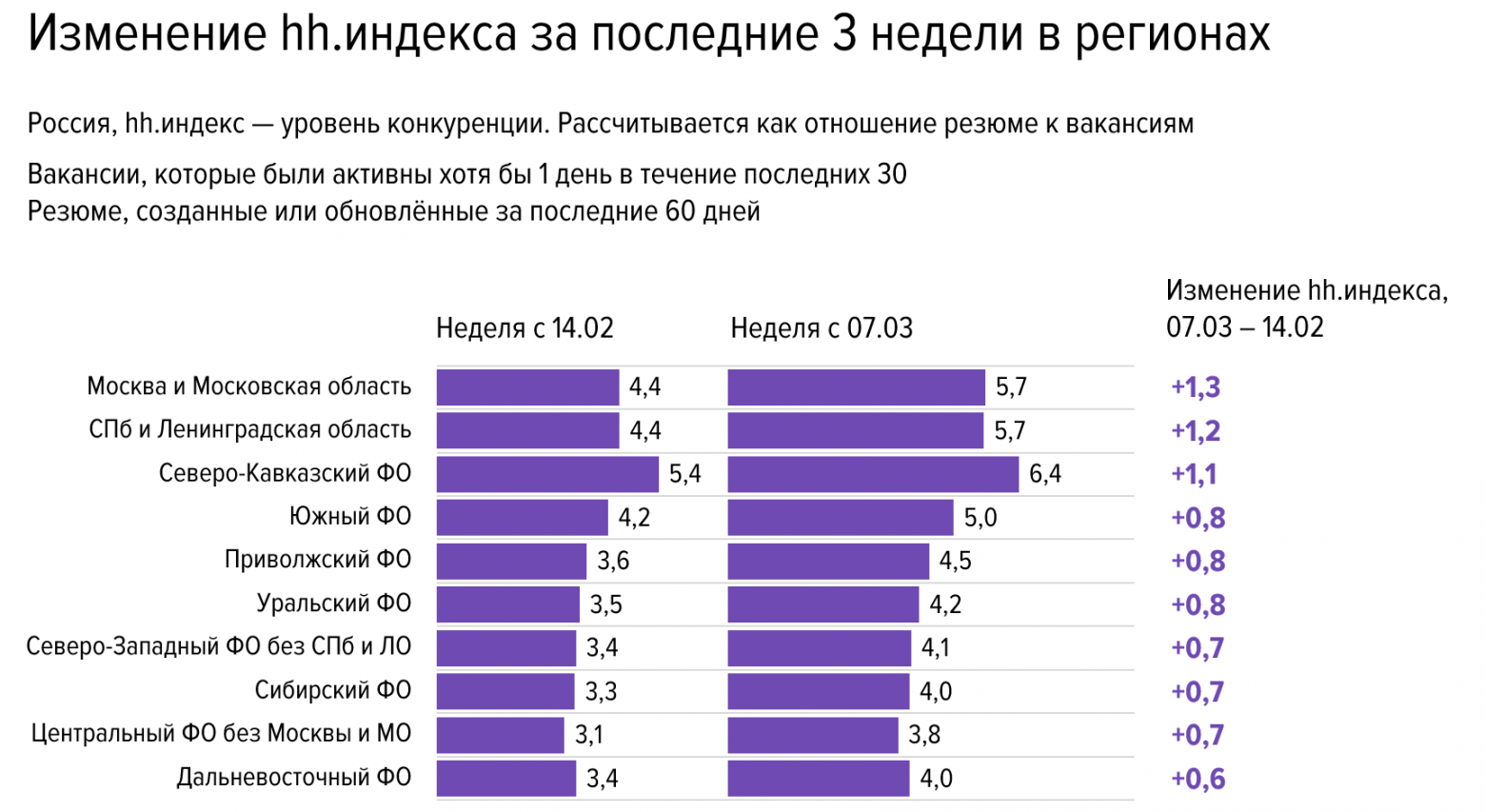

Ситуация разнится в зависимости от региона: наибольшим образом конкуренция для соискателя выросла в Москве и Московской области, здесь прирост составил 1,3 пункта: с 4,4 до 5,7 резюме на вакансию. В Санкт-Петербурге и Ленинградской области наблюдается прирост на 1,2 пункта: с 4,4 до 5,7). Северо-Кавказский федеральный округ расположился на третьем месте по приросту — 1,1 пункта: с 5,4 до 6,4.

В других федеральных округах прирост составил меньше единицы. На данный момент мы фиксируем изменения по всем значимым профессиональным сферам и по всем регионам, но пока их нельзя назвать драматичными.

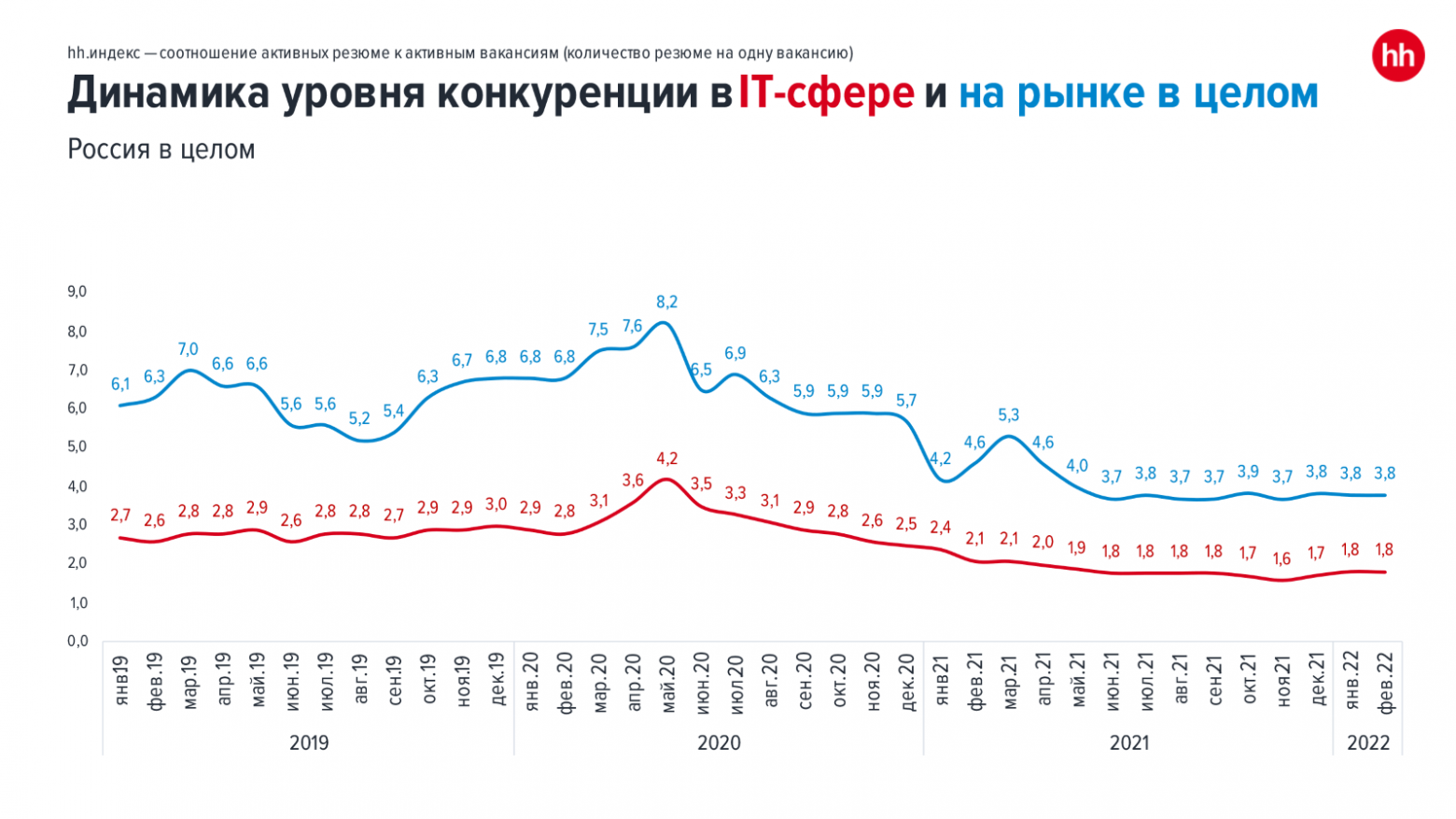

В IT-сфере уровень конкуренции всегда был несколько ниже. Кандидатов всегда не хватает и борьба за рабочие места в IT продолжает оставаться по стране одной из самых милосердных: 1–2 резюме в ИТ, в то время как в среднем по рынку — 4–5 резюме на одну вакансию.

Графики ниже отображают, в каком состоянии находился уровень конкуренции до начала февральских событий. С начала 2022 года наблюдалась достаточно стабильная ситуация — уровень конкуренции был чуть ниже нормы по рынку труда.

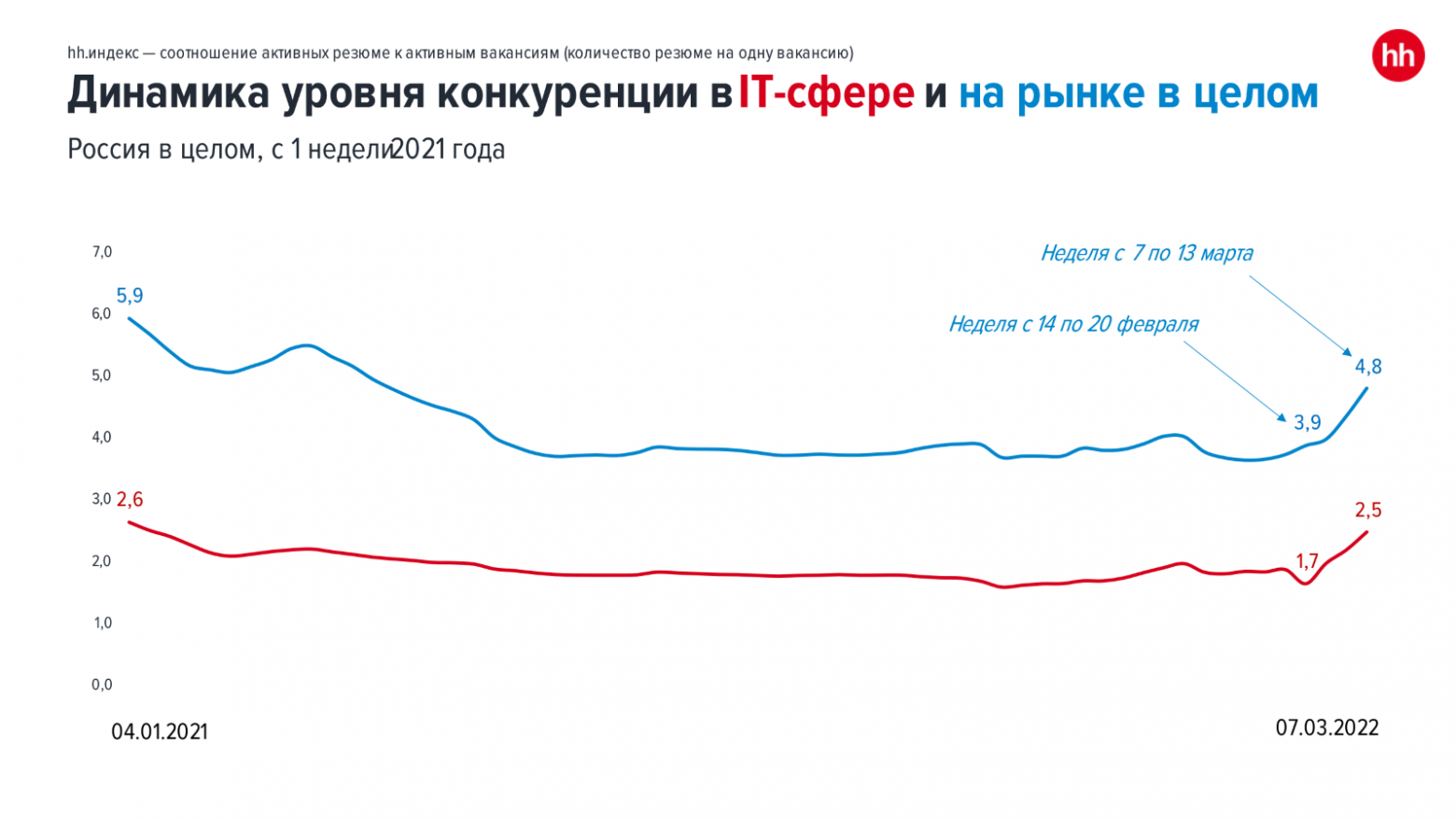

Но уже начиная с 24 февраля ситуация изменилась.

Мы видим, что hh.индекс начал расти, причем достаточно быстро. К концу прошлой недели он составил 4,8 пункта по рынку в целом. Заметнее всего hh.индекс за последние 3 недели вырос в сферах страхования и юриспруденции. Среди регионов наибольшим ростом уровня конкуренции отличились Москва, Московская область, Санкт-Петербург и Ленинградская область. В ИТ сфере также наблюдается рост конкуренции на прошлой неделе

Ситуация по конкуренции в Москве, Питере и регионам. в целом схожа.

Примечательно, что уровень конкуренции за рабочие места в Петербурге в пандемийное время был даже выше, чем в Москве (на 0,5 пункта). Между тем, в начале 2022 (до 24 февраля) ситуация вернулась к традиционной, и Москва была лидером по уровню конкуренции среди ИТ-специалистов. Хотя разница между индексами в Москве, Петербурге и регионах не слишком велика. Между тем в начале апреля ситуация может измениться для каждого региона в отдельности — мы помним, что уровень конкуренции растет.

Реакция рынка

Опираясь на текущую аналитику, мы предположили, как будет развиваться ситуация на рынке труда в ближайшее время. Разумеется, при условии отсутствия эскалации внешнего фона:

Апрель:

Сокращение дисбаланса на рынке труда. Первые выходящие на рынок, вероятно, почти мгновенно «растворятся» в спросе.

Секторальный рост числа резюме и секторальное снижение количества вакансий. «Разбалансировка» в конкретных отраслях и профессиональных группах.

Миграция сотрудников из закрывающихся бизнесов, а также из «приостановленных» в виду неопределенных перспектив.

С начала лета:

Начало подстройки рынка труда под новые реалии: неполная занятость, «теневая» экономика, гаражная экономика etc.

Рост безработицы. Формально она может остаться невысокой из-за гибких форм подстройки рынка труда в условиях низких пособий.

Снижение доходов и покупательной способности зарплат.

Рынок труда — одна из ключевых составляющих экономики. Его развитие неразрывно связано с тем, что происходит в экономической сфере. Текущую ситуацию кто-то сравнивает с «девяностыми», а кто-то даже с 1917 годом, в контексте национализации. Однако подобной ситуации в чистом виде еще не было. Какие эффекты можно спрогнозировать уже сейчас при условии отсутствия эскалации внешнего фона?

Возможный негативный эффект:

Жесткий разрыв общемировых цепочек создания ценности (ресурсы — производство — продажи), которые создают люди;

Россия потребляет много импорта: далеко не все получится мгновенно заместить, особенно в высокотехнологичных отраслях, возможна «децифровизация» экономики и образа потребления;

Россия много экспортирует сырья и мало его обрабатывает: в условиях значительного снижения внешнего спроса удар по всем сырьевым и смежным отраслям будет болезненным;

Если производить только для внутреннего рынка, то ему может быть так много не надо: не будет рынка, не будет производства — не будет работы для компаний и людей.

Возможный позитивный эффект:

Создание новых цепочек ценности;

Ориентация на российских потребителей;

Новые возможности с Востока — изменение региональной структуры занятости и потоков миграции, в котором Москва и СПб будут не едиными центрами притяжения;

Импортозамещение, которое по ряду аспектов уже началось;

Даже в рамках одних и тех же отраслей будут компании, которые смогут перестроиться и те, кто не сможет. Это ознаменует уход с рынка неэффективных игроков бизнеса.

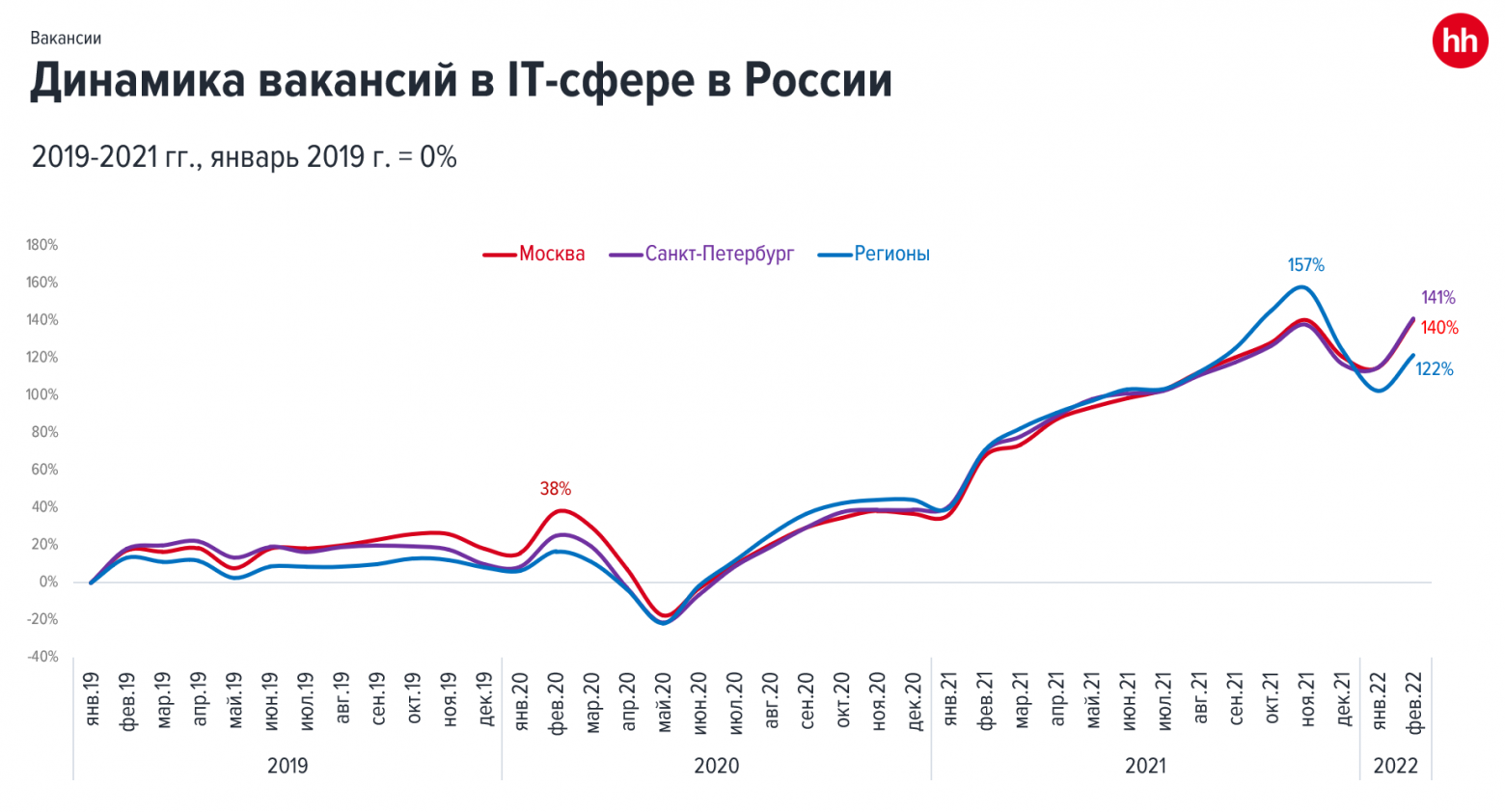

География IT

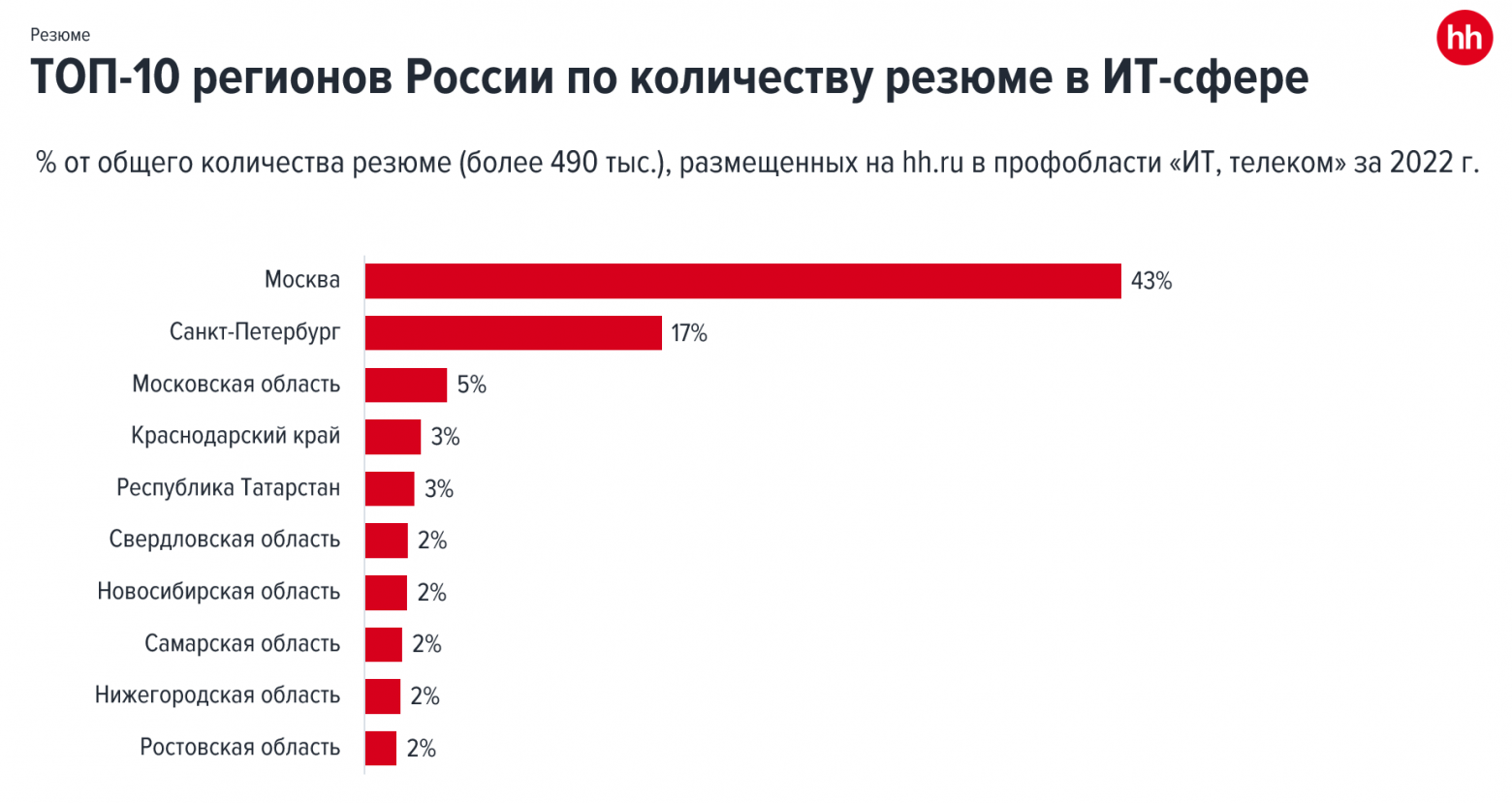

Географически спрос на IT-специалистов держится на таком уровне: лидер по спросу на всё также Москва с 36% вакансий, на втором месте — Петербург с 13% вакансий, а на третьем — Татарстан с 3%. По 3% вакансий приходится на Московскую, Свердловскую, Новосибирскую области, а также Краснодарский край и Нижегородскую область.

На графике выше видно, как обстояла ситуация со спросом на ИТ-специалистов со стороны работодателей в целом по стране. Важно понимать, что такой спрос был характерен для всех регионов и, конечно, в первую очередь для Москвы и Петербурга. Сейчас, как уже отмечалось ранее, спрос уменьшился. Если в дальнейшем не будет эскалации конфликта, вполне вероятно, что спрос снова может возрасти

Результаты исследования hh.ru показывают, что расширение географии найма персонала и поиск сотрудников вне своего региона стали устойчивым трендом на рынке труда под влиянием удаленного формата работы.

В 2020 году московские ИТ-компании стали чаще приглашать на собеседования соискателей из других регионов. Прирост составил 8%. Всего за 2020 год московскими компаниями было сделано 3,2 млн приглашений на собеседования иногородних соискателей.

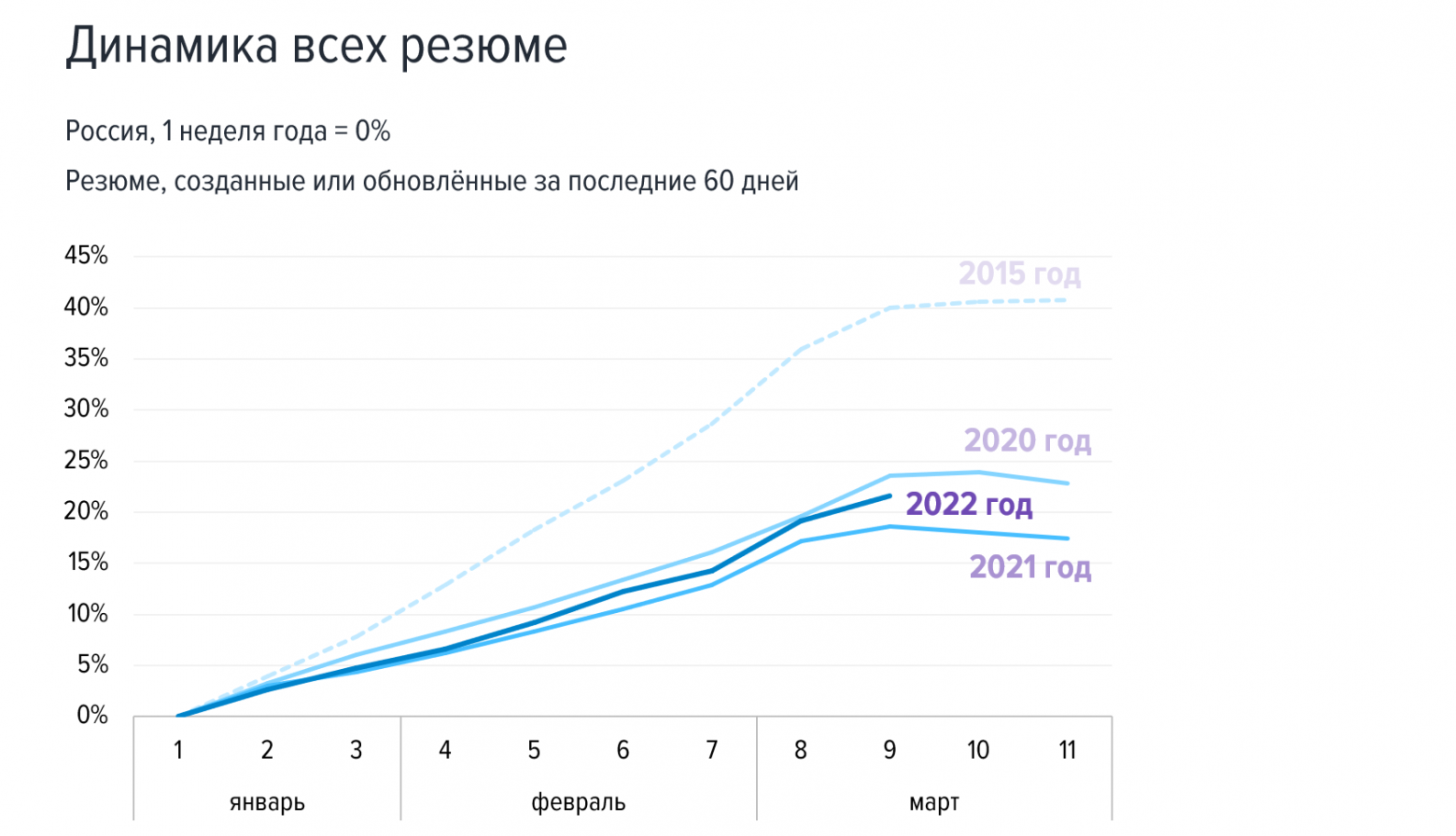

Как показано на графике выше, сегодня число активных резюме растет. По сравнению с первой неделей марта (28.02–06.03) оно выросло на 2%, а если сравнивать с последней неделей февраля (21.02–27.02) — на 8,3%. Сильнее всего рост заметен в Москве, Московской области, Санкт-Петербурге и Ленинградской области, меньше всего — в регионах Северо-Кавказского федерального округа.

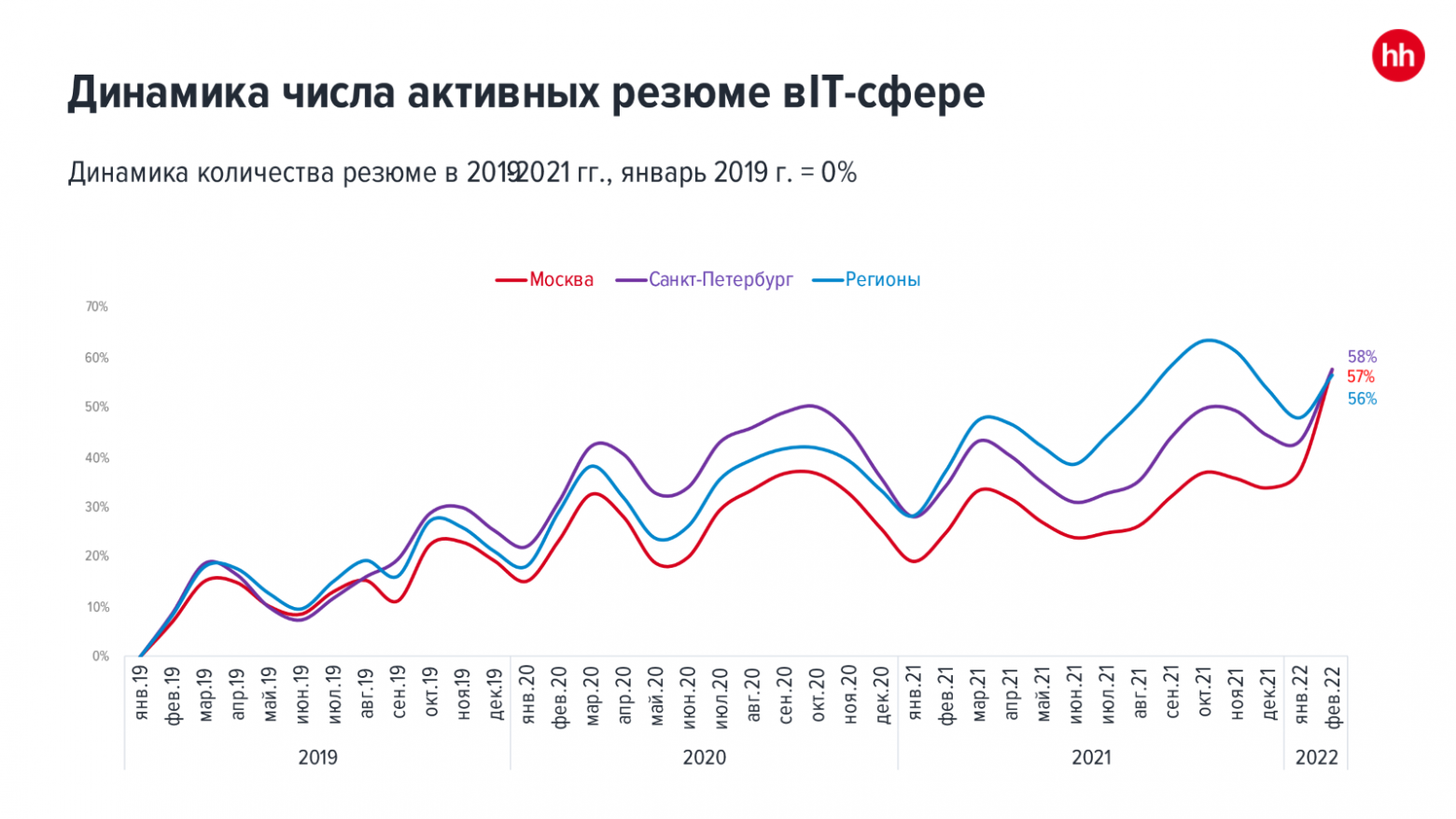

Почти половина размещенных на сайте резюме — от специалистов из Москвы, на втором месте Санкт-Петербург (17%), за ним следует Московская область (4%). По 3% резюме приходится на Краснодарский край и Татарстан.

График выше отображает, насколько были активны россияне в поиске работы в ИТ-области. В данном случае анализ резюме с начала 2022 года демонстрирует продолжающийся рост соискательской активности.

Зарплата и навыки

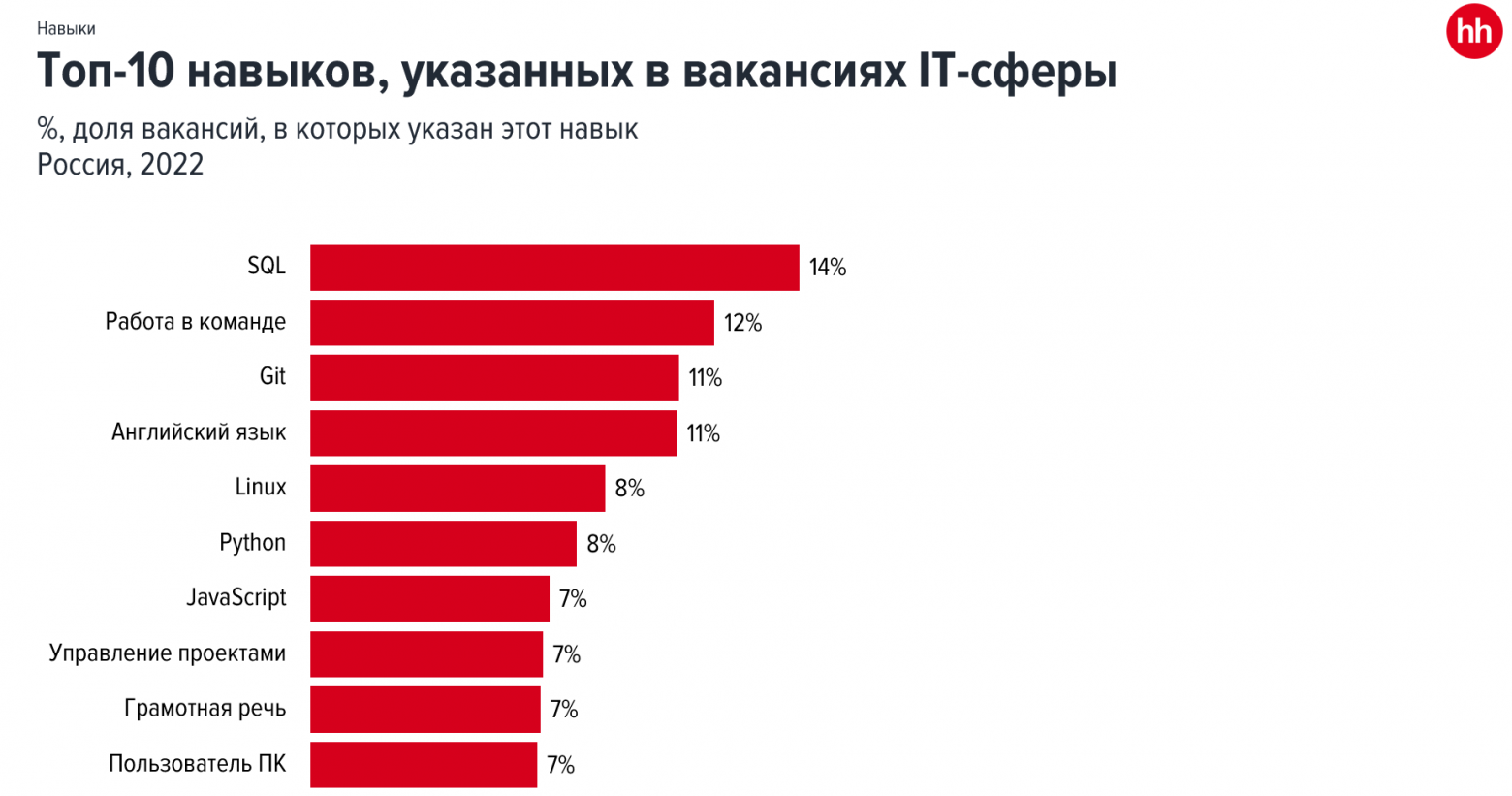

В топ-10 навыков, указанных в вакансиях IT-сферы в 2022, входят: SQL, работа в команде, Git, английский язык, Linux, Python, JavaScript, управление проектами, грамотная речь и пользователь ПК. Именно эти 10 навыков работодатели чаще всего жаждут увидеть у кандидатов в ИТ-сфере.

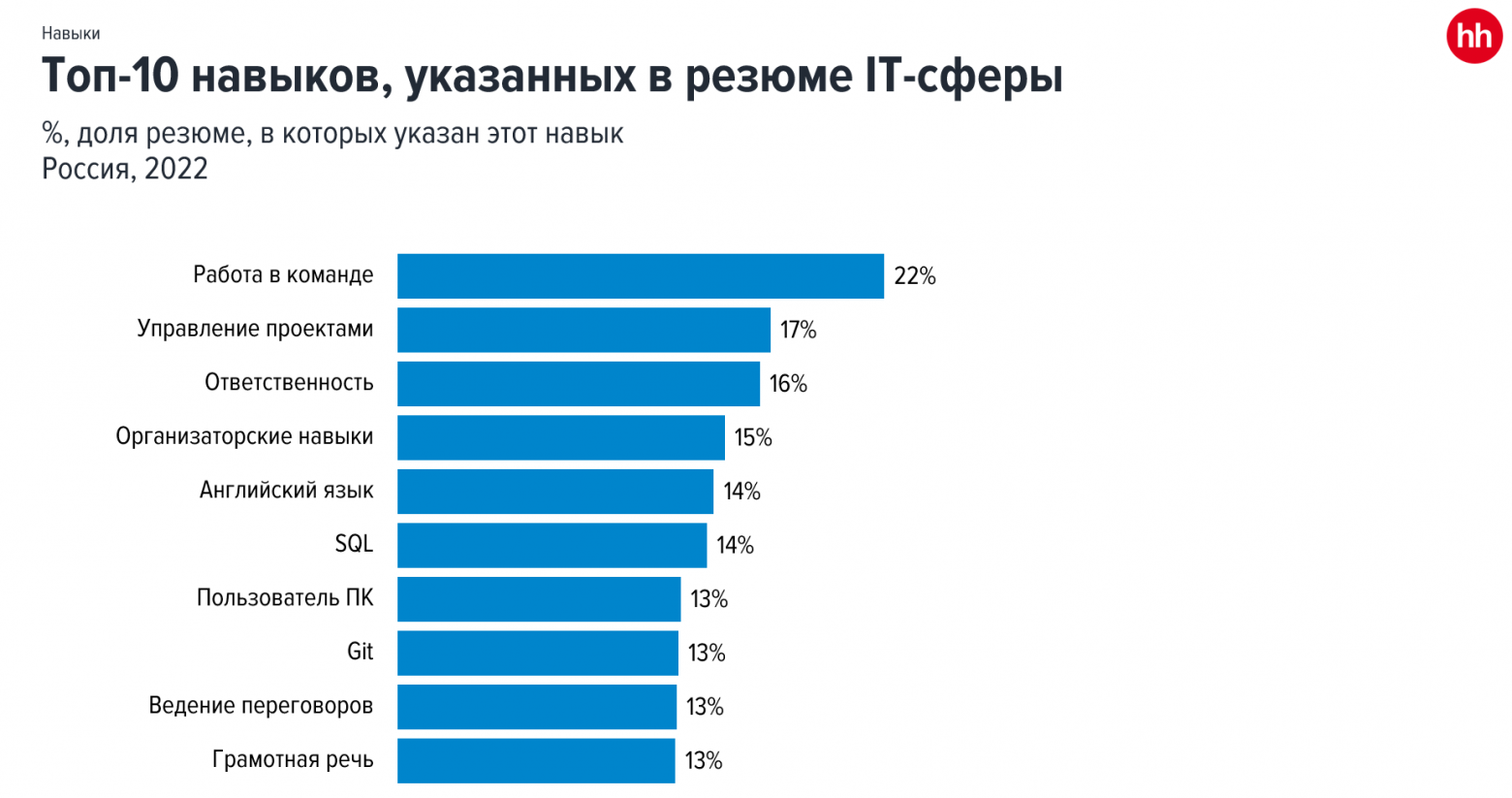

Интересно сравнить, какие навыки чаще всего указывают соискатели в ИТ-отрасли. Здесь есть существенные различия и даже некий разрыв в требуемых и предъявляемых навыках: работа в команде, управление проектами, ответственность, организаторские навыки, английский язык, SQL, пользователь ПК, Git, ведение переговоров и грамотная речь.

В погоне за новыми кадрами компании, ищущие ИТ-специалистов, продолжают повышать предлагаемые зарплаты. Так, с 2019 года в среднем по стране зарплаты в ИТ выросли с 53 000 до 71 000 рублей. Наибольший прирост по уровню средних предлагаемых зарплат демонстрирует Москва: с 80 000 в 2019 до 113 000 рублей в 2022 году. На втором месте расположился Петербург: с 61 000 до 86 000 рублей.

При этом зарплатные ожидания соискателей разняться не только в зависимости от региона проживания, но и в зависимости от профессии. Наиболее высокие зарплатные ожидания у москвичей.

Если рассмотреть понедельные предложения по ЗП и ожидания — с 24 февраля предлагаемая ЗП немного снизилась, но затем вернулась и даже превысила предыдущий уровень. Ожидания соискателей заметно увеличились за две последние недели.

Сверхновый рынок труда

По данным на ноябрь 2021 года, экспорт в России на 60% больше импорта. Россия экспортирует много сырья и в условиях снижения внешнего спроса удар по всем смежным отраслям будет болезненным.

Разберемся, что это значит для бизнеса.

Возможный негативный эффект:

Серьезная турбулентность на рынке, справятся не все. Уход неэффективных бизнесов. Малый бизнес — сегмент с наибольшими угрозами.

Новые бенефициары неизбежно столкнутся со сложностями от разрыва цепочек: как производить, доставлять, будет ли платежеспособный спрос.

Пострадает сфера услуг — вся цепочка и быстро. Люди начнут экономить на самом очевидном.

Возможный позитивный эффект:

Бизнес научится понимать, что люди — главный ресурс и ценность, и будет выстраивать новую реальность из этой позиции.

Работа над эффективностью бизнес-процессов. В том числе, в HR в целом и в подборе в частности.

Будут нужны действительно эффективные менеджеры.

Появятся новые бенефициары на освободившихся нишах масс-маркета с огромным потенциалом найма.

Локальное производство должно стать одним из новых ярких бенефициаров. Спрос должен вырасти через какое-то время.

Как ситуация может отразиться на регионах?

Возможный негативный эффект:

Пострадают самые крупные и технологичные регионы и города — за счет большой турбулентности в сфере услуг.

Пострадают регионы с не диверсифицированной структурой экономики.

Пострадают моногорода.

Пострадают торговые окна, ориентированные на Запад: Калининград, Питер, Мурманск.

Возможный позитивный эффект:

В условной деревне в Сибири не будет видно никаких внешних изменений, кроме сократившегося и подорожавшего ассортимента товаров в магазинах.

Перенос «центров притяжения» с запада России на восток: формирование новых финансовых, производственных, логистических узлов. Города за Уралом могут приобрести новый вектор развития.

Что будет происходить с зарплатами?

Здесь возможный негативный эффект заключается в том, что рост зарплаты не будет успевать за ростом цен и темпами инфляции. Позитивный эффект в том, что доля затрат компаний на фонд оплаты труда постепенно сократится.

Что будет с людьми в бизнесе?

Возможный негативный эффект:

Люди, которые работают в компаниях, тесно вплетенных в мировую экономику и европоцентричные люди, стоящие «у руля» цепочки создания ценности, потеряют больше других. Например, так называемые «белые воротнички».

Люди будут терять работу. Возможно в неявном виде: простои, неполное рабочее время, и будут стараться разными любыми способами компенсировать доход. Как следствие, станут больше уставать, что приведет к снижению эффективности и производительности труда.

Возможный позитивный эффект:

Основная масса людей имеет невысокий доход и последствия экономического шока для них будут менее болезненными (что-то компенсирует государство, что-то компенсируют сами — дачи/огороды).

За 30 лет (с начала 90-х) людьми накоплен значительный рыночный опыт, профессиональные и личные связи, а также опыт преодоления тяжелых экономических кризисов (1998, 2008, 2014, 2020 гг.). Именно такие люди будут «центром притяжения» в компании.

Навыки людей 45+ могут оказаться востребованными. В 90-е было примерно все можно, но никто не знал как. Сейчас нельзя примерно ничего, но многие понимают, как можно и нужно «выживать».

Что будет с подбором персонала?

Возможный негативный эффект:

Высокая турбулентность в подборе в первой половине 2022. Ситуация может меняться ежедневно.

Воронка подбора сверху сильно расширится, но будет рост количества нерелевантных откликов от людей, потерявших работу совсем в других сферах.

Возможный позитивный эффект:

Воронка подбора сверху сильно расширится — откликов будет значительно больше. Это и минус, и плюс. Некоторые компании уже сегодня говорят о том, что намерены воспользоваться ситуацией и собрать с рынка лучших.

Инструменты автоматизации подбора, вроде автоматизированного разбора откликов в hh.ru и CRM по управлению подбором, станут актуальны как никогда

Способность управлять эффективностью через аналитику подбора станет неотъемлемой задачей HR

Что будет с нами?

Возможный негативный эффект:

Мы еще не отошли от постковидного синдрома, а новый стресс — дополнительное снижение эффективности и производительности труда.

Разница мнений — конфликты в коллективе, снижение производительности.

Повышенный токсичный информационный фон, на который неизбежно отвлечение внимания.

Отток линейного персонала летом на дачи и огороды.

Возможный позитивный эффект:

Главный вопрос, который волнует сегодня всех — начнется ли глобальная безработица и если начнется, то когда. Увы, для подобных прогнозов сегодня слишком много неопределенностей. Если экономику ждет коллапс, то безработица неизбежна. Но возможен и более положительный сценарий. Пока что эксперты hh склоняются именно к нему. Начиная с марта 2022 года мы будем отслеживать развитие ситуации на рынке труда в течение месяца, а результаты публиковать на сайте в разделе «Статьи».

Иностранные компании

Напоследок хочется поговорить об одном из главных инфоповодов последних дней– о якобы массовом исходе иностранных компаний с рынка России. Здесь стоит учитывать, что на самом деле практически никто из гигантов иностранного бизнеса не ушел насовсем, речь идет лишь о приостановке деятельности. Это связано и с решением головных офисов, и с изменением логистических цепочек и финансовых потоков. Многие компании взяли паузы, чтобы сориентироваться в новой реальности.

С точки зрения влияния на рынок труда стоит учитывать, что абсолютное большинство бизнесов было российскими. Иностранных компаний в стране много, но относительно общего масштаба бизнеса они занимали примерно 20%. Соответственно, количество людей, занятых в иностранном бизнесе, не фатально для масштабов семидясетимиллионого рынка труда России.

Пока рано говорить о том, что на рынок труда выплеснется огромное количество соискателей. К тому же, с учетом дисбаланса между спросом и предложением, с которым мы вошли в 2022 год, даже если иностранные компании станут высвобождать определенное количество работников, то первые порции будут инкорпорированы в текущий рынок труда для устранения этого дисбаланса.

Заключение

Высокая турбулентность событий настоящего не позволяет делать стройные прогнозы и выводы о ситуации на рынке труда. Но мы можем наблюдать и строить предположения, а также опираться на опыт предыдущих кризисов. Рынок труда постоянно меняется, иногда плавно и последовательно, а иногда как сейчас — с хрустом.

Однако рано или поздно баланс все равно обнаруживается и мы приспосабливаемся к новым реалиям. Конечно, хотелось бы избежать столь болезненных метаморфоз и их причин, но мы можем делать только, что от нас зависит.

Будем надеяться, что сбудутся лишь самые позитивные прогнозы.