Обзор и оценка перспектив развития мирового и российского рынков ИТ

Ранее, в своем блоге на «Хабре» мы писали о том, почему Московская Биржа — это в-первую очередь ИТ-компания. Как и полагается ИТ-компании, мы постоянно отслеживаем новые тренды рынка ИТ, делаем аналитику и строим прогнозы.Представляем свежий аналитический обзор рынка ИТ, подготовленный совместно с фондом РВК и компанией IDC.

В этом обзоре

Первая часть обзора посвящена обзору мирового рынка информационных технологий (ИТ).Особое внимание в ней уделяется описанию факторов будущего развития рынка, таких как распространение облачных вычислений, экспоненциальное увеличение объемов данных, а также использование мобильных устройств и технологий социальных сетей в корпоративной среде. Отдельно рассматривается эволюция роли директора по информационным технологиям.

Во второй части обзора содержится обзор российского рынка ИТ, включающий подробное описание сегментов рынка и тенденций их развития. Отдельно освещаются основные положения государственной политики в сфере ИТ и дается рейтинг отраслей экономики по объему затрат на ИТ. Также приводятся характеристика и перечень основных игроков российского рынка.

Обзор содержит прогноз развития мирового и российского рынка ИТ по основным категориям на период 2014–2018 годы.

Настоящее исследование было подготовлено компанией IDC в сотрудничестве с Рынком инноваций и инвестиций Московской биржи и Российской венчурной компанией.

Обзор мирового рынка информационных технологий

На сегодняшний день совокупный объем мирового рынка ИТ превышает два триллиона долларов США.

Наиболее крупным сегментом рынка по объему расходов является оборудование. Взрывной рост объемов информации стимулирует спрос на серверы и системы хранения данных. Повсеместное распространение центров обработки данных и облачных решений обеспечивает устойчивый спрос на различные виды сетевого оборудования. Рынок персональных компьютеров постепенно сокращается в объеме, тогда как рынок мобильных устройств уверенно растет. Поставки печатно-копировальной техники сравнительно стабильны, а продажи мониторов неуклонно снижаются.

Спрос на ИТ-услуги обеспечивается растущим многообразием и сложностью используемых корпоративных ИТ-систем, требующих больших затрат на установку, интеграцию, обучение и обслуживание. ИТ-аутсорсинг, то есть передача сторонним организациям функций по поддержке и обслуживанию ИТ-инфраструктуры, является одним из перспективных направлений на данном рынке.

Наиболее динамичным сегментом мирового рынка ИТ является ПО, ежегодный рост которого в последние несколько лет превышал 6%. Свыше половины совокупного объема сегмента формируют различные категории приложений, остальное приходится на системное ПО и средства разработки. Быстрее всего развивается категория приложений для организации совместной работы, в особенности, решений для внутрифирменных социальных сетей и совместного доступа к файлам: ежегодно их объем увеличивается более чем на 20%. Также динамично развивается категория решений для управления базами данных и аналитики с ежегодным ростом более 8%. Неизменно высокий спрос сохраняется на решения для управления ресурсами предприятия и отношениями с клиентами, а также решения для обеспечения безопасности.

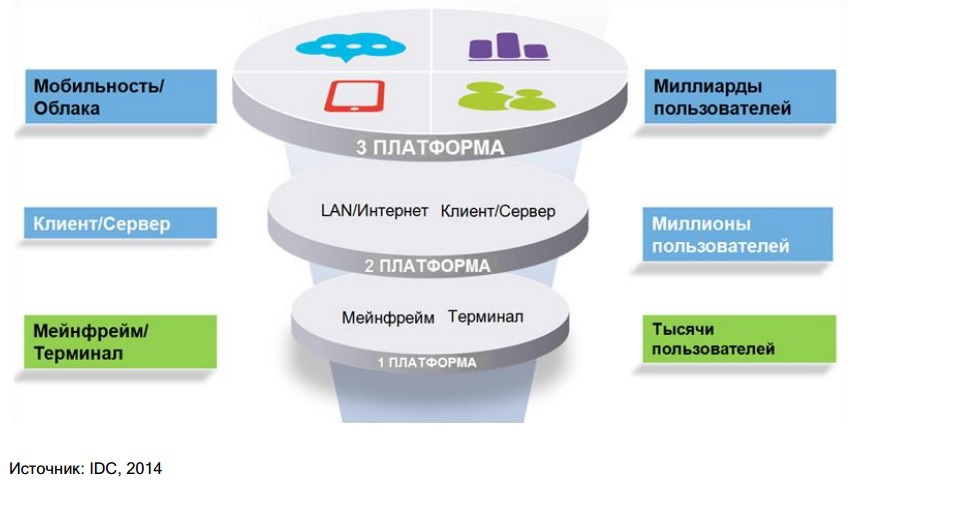

Среди стратегических направлений развития ИТ особое место занимают облачные технологии, аналитика больших объемов данных, интеграция мобильных устройств и технологий социальных сетей в корпоративную среду. Совокупность этих технологий и процессов IDC объединяет в собирательный термин «Третья платформа», развитие которой в ближайшие несколько лет приведет к трансформации бизнес-моделей в большинстве отраслей.

Научно-технологические тренды и самые быстрорастущие сегменты на мировом ИТ рынке

Этапы развития ИТ-отрасли IDC представляет в виде трех платформ. Первая платформа была построена на базе мейнфреймов и терминалов, на которых работали тысячи приложений и пользователей. В основе Второй платформы лежат традиционные персональные компьютеры, Интернет, клиент-серверная архитектура и сотни тысяч приложений. Третья платформа характеризуется стремительно растущим количествомпостоянно подключенных к Интернету мобильных устройств в сочетании с широким использованием социальных сетей и развитой облачной инфраструктуры, применяемой для решения комплексных аналитических задач.

Приложения, контент и услуги, построенные на базе технологий Третьей платформы, доступны миллиардам пользователей. Облачные вычисления, большие данные, мобильные и социальные технологии стимулируют взаимное развитие. Действительно, пользователи растущего числа мобильных устройств производят все больше контента, который удобно хранить в облаках. За счет роста мобильных устройств повышается активность пользователей в социальных сетях. Накапливаемый в них контент становится важным источником для анализа и извлечения ценной информации с помощью технологий больших данных.

Три платформы в эволюции рынка ИТ.

Типичный пример решения, в основе которого лежат технологии Третьей платформы − использование приложения с мобильного устройства для получения доступа к корпоративной информации или информации, находящейся в социальных сетях, анализ этих данных в режиме реального времени и выстраивание деятельности в зависимости от полученной информации. При этом как приложение, так и данные могут находиться в различных облаках, частных или публичных.

Как было отмечено, концепция Третьей платформы основывается на четырех элементах: больших данных, мобильных устройствах, облачных сервисах и социальных технологиях.

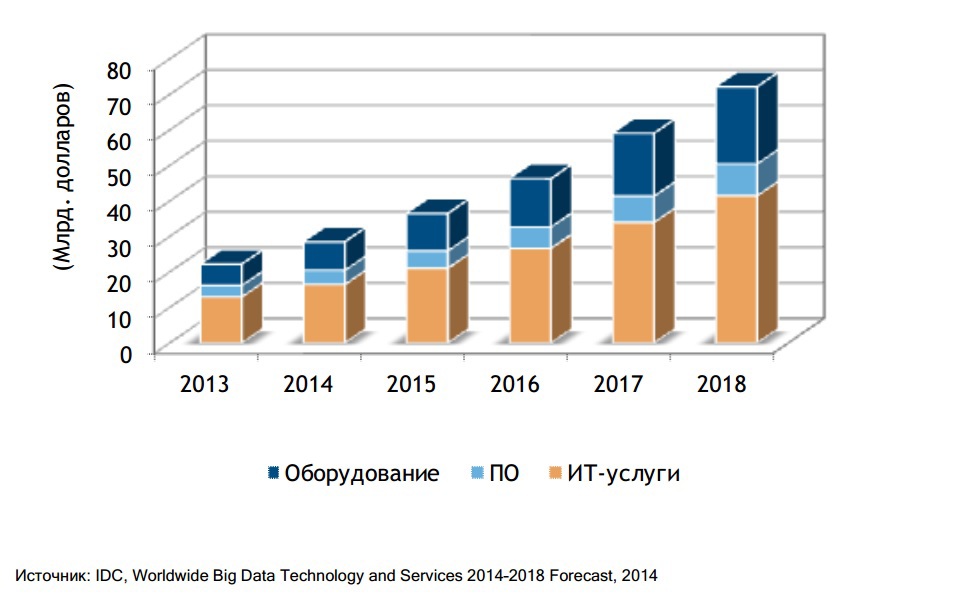

Под большими данными понимают технологии и архитектуры нового поколения для экономичного извлечения ценности из разноформатных данных большого объема путем их быстрого захвата, обработки и анализа. Технология больших данных имеет три отличительных признака: скорость, вариативность и объем. Объем выражается в том, что анализируются огромные массивы данных в десятки терабайт. Скорость говорит о том, что захват и обработка данных производится в режиме близком к реальному времени, или о том, что в организации накопление данных идет с высокой скоростью. Вариативность говорит о том, что данные собираются из одного или нескольких источников в разных форматах.

Расходы на технологии больших данных в мире.

Облачные решения лежат в основе Третьей Платформы, поскольку они предоставляют удаленный доступ к информационным ресурсам, осуществляемый в том числе посредством разнообразных мобильных устройств. Облачные сервисы позволяют получить экономию за счет стандартизации оборудования, виртуализации, новых принципов совместного потребления программных приложений, а также новой формы оплаты тех ресурсов, которые клиент действительно потребляет.

Согласно исследованиям IDC, затраты на публичные облачные (операционные) услуги в мире приблизятся в 2016 году к 100 млрд. долларов. Расходы на публичные облачные услуги в период 2013–2018 будут расти в пять раз быстрее, чем совокупные расходы на ИТ.

Сегодня уже 16 из 100 крупнейших разработчиков ПО получают свыше половины своего дохода от облачной модели доставки. Третья платформа, таким образом − не только технологическая революция, но и революция в сфере потребления, в результате которой появляются новые бизнес-модели.

Расходы на публичные облачные услуги в мире.

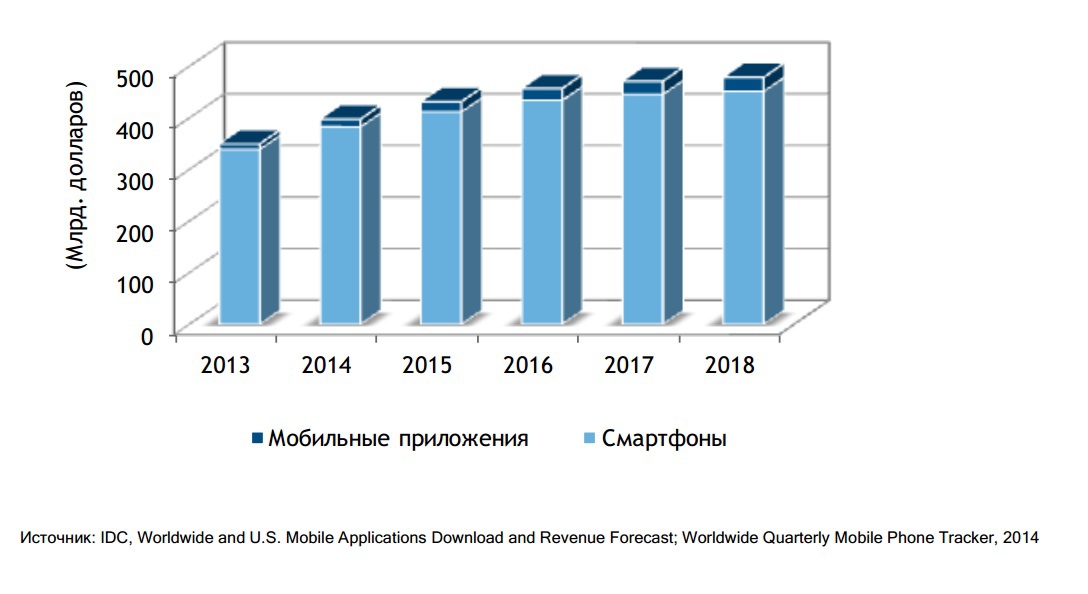

Распространение мобильных устройств и организация мобильного доступа − еще один принципиально важный элемент Третьей платформы. Двузначные ежегодные темпы роста продаж мобильных устройств стимулируют компании активнее внедрять концепцию использования собственных устройств сотрудников (BYOD) путем развертывания специализированных решений для безопасной и эффективной интеграции личных мобильных устройств в корпоративную ИТ-среду. Мобильные приложения являются связующим звеном между устройством и пользователем. Большинство бизнес-приложений сегодня имеют мобильную версию или представляют среду разработки мобильных приложений. Разработка приложений для домашних пользователей оказывает сильное влияние на рост всего рынка мобильных приложений.

Расходы на мобильные технологии в мире.

Социальные сети становятся стандартным инструментом привлечения клиентов и продвижения товаров. Ожидается, что к 2017 году 80% компаний из списка Fortune 500 будут иметь активные онлайн-сообщества своих потребителей. Такие сообщества станут важнейшими компонентами маркетинговых стратегий и кампаний по привлечению клиентов. С помощью социальных сетей компании получают ценнейшую пользовательскую информацию − мнения пользователей о бренде, пожелания усовершенствования продуктов, указание недостатков − для более эффективного планирования будущих разработок. IDC выделяет несколько факторов, которые способствуют быстрому развитию решений на базе Третьей платформы:

Доступность. Расширение доступа способствует распространению технологий Третьей платформы. Доступ может быть обеспечен в любое время, в любом месте и через любое устройство. Стоимость. Для Третьей платформы характерно появление более гибких моделей ценообразования, благодаря которым стоимость устанавливается на основе фактического потребления. Каналы сбыта. Корпоративные приложения, основанные на Второй платформе, распространяются через партнеров различного статуса (реселлеров, системных интеграторов, дистрибуторов). С развитием Третьей платформы доступ к приложениям все больше осуществляется посредством облачных технологий (путем аренды) или через специальные корпоративные магазины, где размещаются мобильные версии приложений. Самообслуживание. Для решений Второй платформы характерны высокие капитальные затраты и длительная по времени установка. В эпоху Третьей платформы капитальные затраты на приобретение ИТ-решений переходят в операционные (арендные платежи), что способствует снижению затрат и ускорению процесса внедрения. Ожидается, что развитие решений, построенных на базе технологий Третьей платформы, будет главной движущей силой мирового рынка ИТ в течение этого десятилетия и обеспечит, согласно оценкам IDC, более 75% будущего роста.

Расходы на ИТ во всем мире.

Конвергенция технологий.

Для современной ИТ-инфраструктуры характерны следующие ограничивающие факторы: площадь помещений, высокое энергопотребление, необходимость индивидуального подключения и настройки, потребность в высококвалифицированном обслуживающем персонале. Любая новая технология должна быть встроена в существующую инфраструктуру, что требует выполнения дополнительных интеграционных задач. Решения конвергентной инфраструктуры − емкие, эффективные с точки зрения затрат, гибко настраиваемые и энергосберегающие системы класса «все в одном» − основаны на новейшем оборудовании и позволяют комплексно справляться с проблемами, связанными с вышеупомянутыми ограничивающими факторами.

Доступные сегодня на рынке решения конвергентной инфраструктуры объединяют вычислительные устройства, системы хранения данных, сетевое оборудование, ПО для виртуализации и управления инфраструктурой на заранее сконфигурированной платформе от одного поставщика. Ряд компаний, в том числе HP, IBM, EMC и Oracle, предлагают подобные решения, которые позволяют пользователю выбрать конфигурацию, максимально отвечающую его потребностям и одновременно наиболее эффективную с точки зрения затрат.

Традиционный вычислительный центр представляет собой сочетание серверов, систем хранения, сетевого оборудования различных поставщиков, которые формировали ИТ- инфраструктуру в течение многих лет. Подобная разнородная среда появилась как результат автоматизации отдельных бизнес-процессов с использованием лучших нишевых решений.

Как правило, в таких вычислительных центрах сложно организовать централизованное управление всей инфраструктурой, поскольку каждый отдельный ее элемент имеет индивидуальную систему управления. Узким местом в функционировании подобных вычислительных центров является диагностика и устранение неполадок в работе.

Концепция конвергентной инфраструктуры предлагает вычислительным центрам решение класса «все в одном» для всей инфраструктуры. Покупка комплекта инфраструктурного оборудования у одного поставщика устраняет множество проблем с интеграцией и совместимостью, а также позволяет лучше организовать управление инфраструктурой, поскольку программные средства специально разработаны для данного конкретного оборудования, а обслуживание осуществляется одним и тем же поставщиком.

В настоящее время, внедрение систем конвергентной инфраструктуры переходит от стадии опытной эксплуатации к более широкому использованию. Этому способствуют значительные преимущества в части сокращения времени простоев, экономии затрат, повышения продуктивности ИТ-персонала и более эффективного использования ИТ-ресурсов в целом.

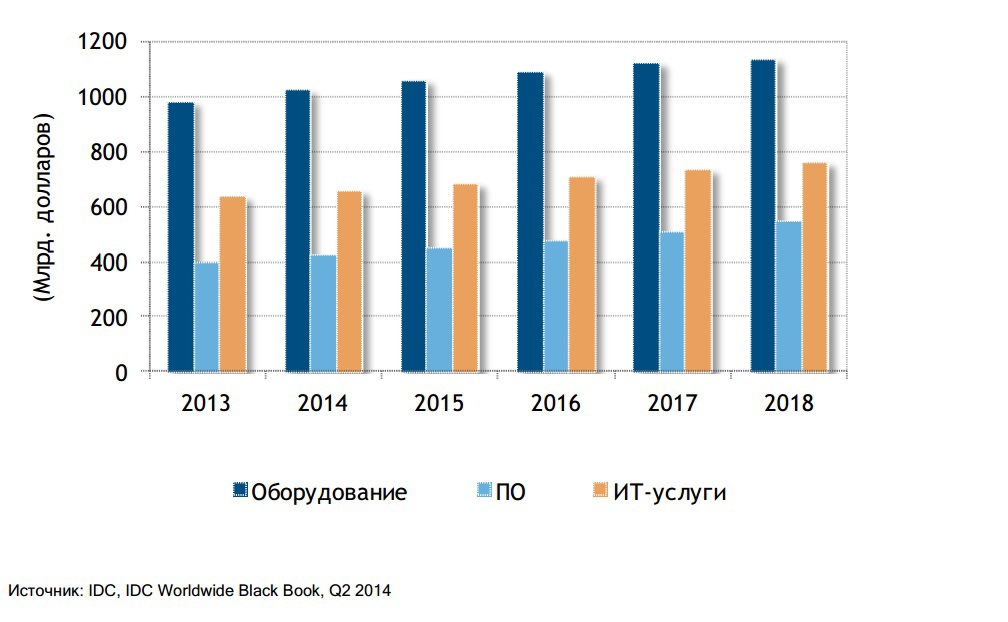

Согласно оценкам IDC, совокупный рынок сетевого оборудования, серверов и внешних систем хранения данных будет расти в ближайшие пять лет среднегодовым темпом 0,1%, тогда как поставки конвергентных систем сетевого оборудования, серверов и внешних СХД − 19,6%.

Инвестиции в традиционные и конвергентные решения (сетевое оборудование, серверы и внешние СХД) на мировом рынке.

Новая роль директора по информационным технологиям.

Информационные технологии вносят огромный вклад в повышение эффективности большинства бизнес-процессов и поэтому воспринимаются важнейшим источником конкурентного преимущества компании на рынке.

Казалось бы, что директор по информационным технологиям должен играть в компании стратегическую роль, поскольку он определяет вектор инноваций и помогает извлечь максимальную выгоду от использования технологий, однако традиционно − это человек, который отвечает за бесперебойную работу ИТ-инфраструктуры и сохранность корпоративной информации. Поэтому деятельность его направлена, в первую очередь, на повышение эффективности ИТ-операций, поддержание инфраструктуры и управление ИТ-подразделением. Иными словами, ИТ-директор выполняет преимущественно тактические функции и в меньшей степени участвует в работе над стратегическими задачами компании.

Все больше ИТ-проектов инициируются бизнес-пользователями. Согласно исследованию IDC, проведенному в 2013 году, 43% из более 1200 опрошенных бизнес-руководителей самостоятельно ведут локальные ИТ-проекты, а 61% еще их и финансирует без участия ИТ. Очевидно, что в таких условиях ИТ-директор непосредственно заинтересован в усилении своих позиций в организации, расширении своих функций и приобретении новых компетенций. Но как и во всем, что связано с информационными технологиями, ни одна из нынешних обязанностей ИТ-директора не исчезает − появляются лишь новые.

По-прежнему, главной задачей ИТ-директора является планомерное и эффективное управление инфраструктурой. Его основное внимание должно быть уделено стоимости, сложности и последовательному внедрению новых систем в существующую ИТ-среду. Традиционные системы составляют 65–70% от общего ИТ-бюджета компании. Однако ключевую роль в дальнейшем сокращении затрат будут играть технологии Третьей платформы, такие как виртуализация, конвергентные системы и облачные вычисления.

Среди новых компетенций, которыми должен обладать ИТ-директор сегодня, не только знание структуры, бизнес-процессов и целей компании, но и участие в разработке корпоративной стратегии и бизнес-планировании. Так, на развитых рынках ИТ-директор уже довольно давно входит в состав совета директоров и оказывает активное влияние на бизнес-процессы компании, в России же эта тенденция только начинает набирать силу.

Важное место в работе ИТ-директора должно отводиться функции оценки и управления рисками, которых при планировании и внедрении информационных технологий может возникнуть множество: от выбора неоптимального решения автоматизации и ошибок при проектировании до нарушения сроков и выхода за рамки выделенного бюджета. Здесь задача директора − еще на этапе планирования проекта составить подробный список возможных рисков и определить для них наиболее эффективные способы устранения.

Конкуренция на большинстве рынков постоянно усиливается, поэтому компаниям сейчас жизненно необходимо перед внедрением новой ИТ-системы просчитывать будущие прибыли и соотносить их с затратами на внедрение и обслуживание. Это определяет дополнительный аспект в деятельности ИТ-директора, связанный с участием в инвестиционном планировании капитальных вложений в ИТ и оценкой экономической эффективности проектов.

Масштабы ИТ-проектов растут, их портфель постоянно увеличивается, они могут быть рассредоточены по разным подразделениям компании, охватывать несколько регионов или даже стран. Поэтому от ИТ-директора также требуются исключительные лидерские качества и коммуникационные навыки. Он должен не только создать эффективную команду ИТ-профессионалов, но и быть своего рода идейным лидером, который мог бы на различных уровнях организации убедительно рассказать о практической пользе новых технологий, их влиянии на бизнес и финансовый результат, а также помогать сотрудникам в их освоении.

Такое комплексное участие ИТ-директора в деятельности компании подразумевает, что и существующая модель работы всего ИТ-подразделения компании должна измениться. Существующая модель поддержки бизнеса постепенно должна трансформироваться в полноценное проактивное бизнес-партнерство, в основе которого лежит содействие целям бизнеса и развитию компании.

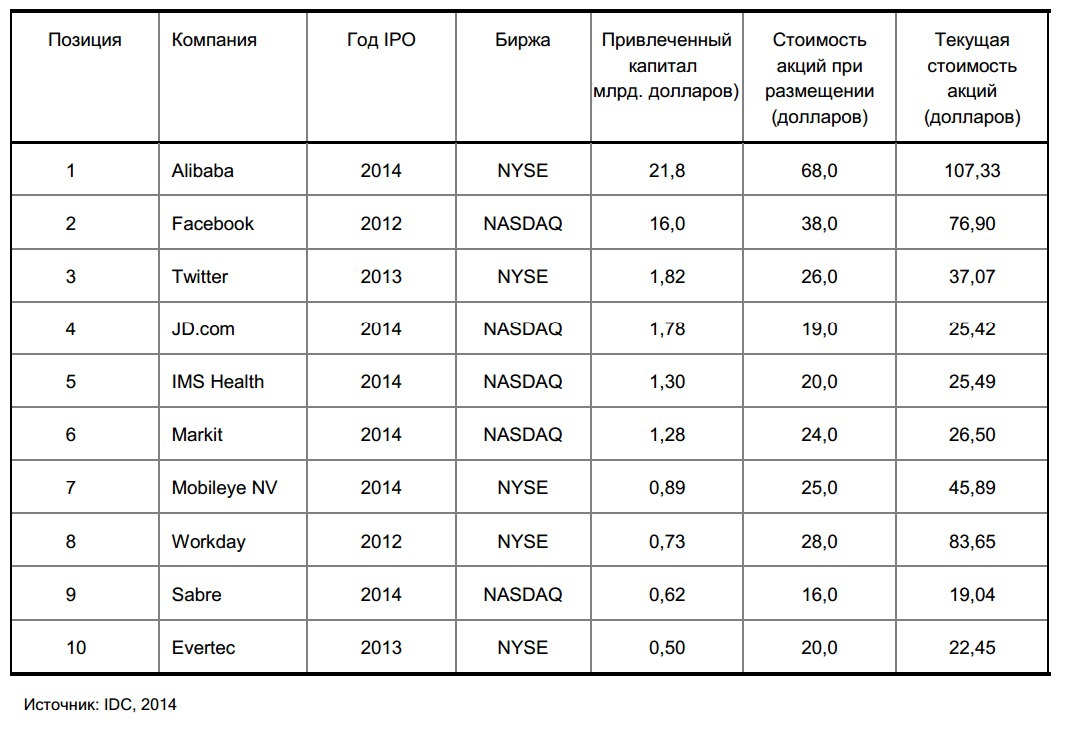

Инвестиции в ИТ: ТОП 10 наиболее успешных IPO глобальных компаний за последние три года.

На протяжении последних трех лет технологический сектор входит в число мировых лидеров по количеству первичных размещений акций на бирже. Причины для выхода на IPO компании преследуют самые разные: от приобретения активов и привлечения средств на развитие до повышения гибкости компании и ее узнаваемости.

В сентябре 2014 года первичное размещение акций китайского интернет-ретейлера Alibaba на нью-йоркской фондовой бирже стало крупнейшим в истории. По итогам первой торговой сессии бумаги компании подорожали до 93,89 долларов, что на 38% больше по сравнению с ценой размещения. IPO принесло Alibaba 21,8 млрд. долларов, а капитализация компании достигла 231,4 млрд. долларов. С учетом реализации опциона на продажу дополнительных акций объем размещения Alibaba достиг 25 млрд. долларов, превысив предыдущий лучший результат, достигнутый в 2010 году на гонконгской фондовой бирже Agriculture Bank of China (22 млрд. долларов). Ожидается, что за счет IPO Alibaba общий объем первичных размещений в 2014 году превысит 80 млрд. долларов, что является лучшим результатом с 2000 года.

Одним из самых успешных выходов на биржу среди компаний технологического сектора стало IPO сервиса микроблогов Twitter, состоявшееся в ноябре 2013 года. Торги бумагами компании стартовали на нью-йоркской фондовой бирже по цене на 73% выше цены размещения и к закрытию составили 44,9 долларов. В ходе торгов Twitter привлекла 1,82 млрд. долларов инвестиций, а стоимость компании превысила 25 млрд. долларов. К концу 2013 года акции Twitter подорожали практически в три раза по сравнению с ценой размещения 26 долларов, достигнув своего исторического максимума 74,73 долларов. На тот момент по рыночной капитализации Twitter сравнялся с интернет-компанией Yahoo исоциальной сетью LinkedIn.

Крупнейшим IPO 2012 года стало размещение на бирже NASDAQ акций социальной сети Facebook. По итогам торгов при стартовой цене в 38 долларов за бумагу компания привлекла 16 млрд. долларов инвестиций, а ее капитализация достигла 104 млрд. долларов. Размещение Facebook вошло на тот момент в тройку крупнейших IPO в истории США после Visa и General Motors, и стало самым значительным в технологическом секторе. Тем не менее, IPO социальной сети считается и одним из самых неудачных за последние годы, так как уже в первые дни после выхода на биржу акции Facebook упали ниже цены размещения и не приближались к ней более года. Вернуть к росту котировки социальной сети удалось лишь после того, как в середине 2013 года стало известно о росте выручки Facebook от продаж мобильной рекламы и была представлена стратегия развития данного направления бизнеса. В настоящий момент около двух третей выручки компании от рекламы приходится на мобильных пользователей, а стоимость ее акций превышает 70 долларов.

В таблице 1 приведен список десяти наиболее успешных IPO технологических компаний за последние три года в зависимости от объема привлеченного капитала. Одним из крупнейших IPO 2014 года стало размещение на токийской бирже акций компании Japan Display, которая в первый день торгов привлекла 3,13 млрд. долларов инвестиций. Однако компания не включена в данный список, так как успешным выход на токийскую биржу японского производителя экранов для смартфонов и планшетов назвать нельзя. При стартовой цене размещения 8,85 долларов за акцию в первый день торгов ценные бумаги основного поставщика, компании Apple, подешевели на 15,2%, что позволило отнести размещение Japan Displays к худшим IPO азиатско-тихоокеанских компаний с привлеченным капиталом свыше 1 млрд. долларов начиная с 2008 года.

Десять наиболее успешных IPO компаний из сферы ИТ за 2012–2014 годы.

Из российских компаний наиболее успешный выход на биржу осуществили компании «Яндекс» и Mail.ru Group. Первичное публичное размещение «Яндекс» состоялось в мае 2011 года по цене 25 долларов за акцию. В ходе IPO инвесторы приобрели 52,2 млн. акций компании, в результате чего объем размещения составил 1,3 млрд. долларов. IPO «Яндекса» стало крупнейшим для интернет-компаний после Google, который в 2004 году привлек 1,67 млрд. долларов. Mail.ru Group стала одной из первых российских компаний, разместивших свои ценные бумаги на зарубежной торговой площадке. В ноябре 2010 года Mail.ru Group провела IPO на лондонской бирже по цене 27,7 долларов за акцию. В итоге за 17% бумаг компании акционеры Mail.ru Group получили 912 млн. долларов, а стоимость компании была оценена в 5,71 млрд. долларов.

Крупнейшие компании и рынки ИТ.

На долю США приходится более половины поставок информационных технологий в мире. Штаб-квартиры ведущих ИТ-компаний расположены именно в США. Вместе с тем все большую роль на глобальном рынке начинают играть компании-производители из Индии и Китая. Так, например, индийская компания поставщик ИТ-услуг Tata Consultancy Services по уровню рыночной капитализации обгоняет Dell и EMC. А китайские интернет-гиганты − Baidu, Tencent Holdings и NetEase.com − вообще входят в числе лидеров отрасли ИТ по темпам роста доходов и рентабельности.

Десять крупнейших публичных ИТ-компаний мира.

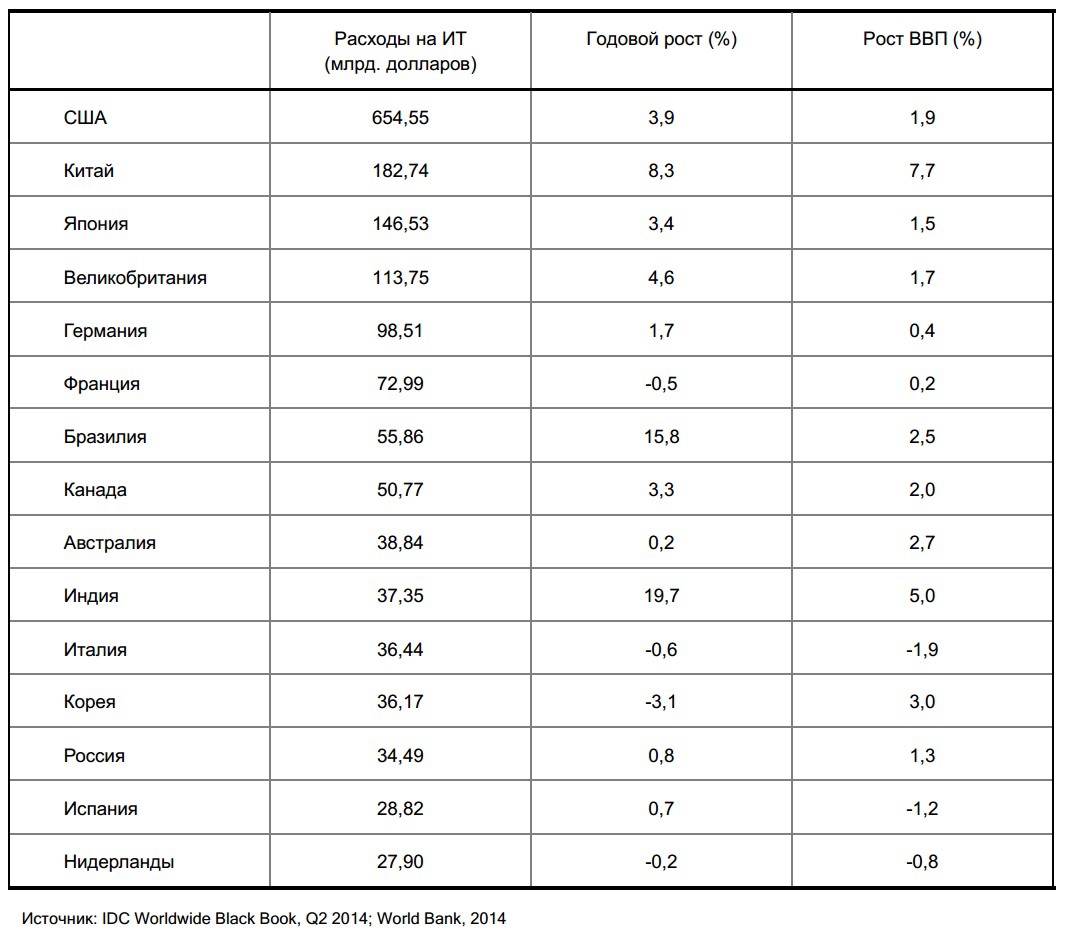

США являются не только главным поставщиком информационных технологий на мировой рынок, но и крупнейшим их потребителем, на долю которого приходится около трети совокупного оборота всего рынка.

Ведущие 15 стран по расходам на ИТ в 2013 году.

На долю крупнейших стран-потребителей ИТ − США, Китая, Японии, Великобритании и Германии − приходится 60% совокупного объема мирового рынка ИТ.

Китай занимает не только второе место в мире по объему расходов на ИТ, но и является одним из самых быстрорастущих рынков, объем которого ежегодно увеличивается более чем на 8%.

Двузначные ежегодные темпы роста показывают развивающиеся страны, в том числе Бразилия, Индия и некоторые страны Азиатско-Тихоокеанского региона. В них темп роста расходов на ИТ значительно превышает ежегодные темпы роста ВВП, что говорит об приоритетном использовании информационных технологий для повышения конкурентоспособности этих стран в мире.

В странах Западной Европы на фоне экономической рецессии происходит замедление темпов роста расходов на ИТ до уровня в 1,7% в год (по региону в целом).

Россия находится на 13 месте в мире по уровню расходов на ИТ, значительно опережая такие развитые страны, как Нидерланды, Швеция и Швейцария.

Анализ российского рынка информационных технологий.

По данным IDC, объем российского рынка ИТ в 2013 году составил 34,49 млрд. долларов, что на 0,8% больше, чем годом ранее.

Основные драйверы и ограничители отрасли.

В долгосрочном плане действует целый ряд макроэкономических и инфраструктурных факторов, оказывающих значительное воздействие — стимулирующее или сдерживающее — на развитие российского рынка ИТ в целом.

Серьезным сдерживающим фактором развития всего рынка является слабая диверсификация экономики России. Согласно прогнозу Европейского банка реконструкции и развития, при существующих темпах добычи энергоносителей разведанных запасов нефти и газа России хватит лишь на ближайшие 20 лет. Разработка новых месторождений в Восточной Сибири и Арктике потребует больших инвестиций, которые могут оказаться недоступными из-за снижающихся темпов роста экономики и экономических санкций. Слабая диверсификация экономики ведет к чрезмерной зависимости страны от энергетического сектора и колебания цен на энергоносители.

Негативным фактором развития всего рынка является и неэффективность больших государственных проектов. Слабое взаимодействие федеральных и региональных властей приводит к увеличению стоимости ИТ-проектов, нарушению сроков их реализации и раздутым бюджетам.

Развитие рынка стимулируется ростом объемов перерабатываемой информации. Дальнейшая автоматизация бизнес-процессов охватывает все новые области и вынуждает компании и организации вне зависимости от отрасли и размера обрабатывать и хранить огромные объемы информации, что заставляет их модернизировать ИТ-инфраструктуру.

Другим важным долгосрочным фактором роста рынка является проникновение Интернета. Все больше и больше услуг в России оказываются через Интернет. Потребители все чаще предпочитают онлайн-услуги традиционным, что ведет к росту использования облачных файлообменных систем. Распространение онлайн-сервисов положительно влияет на российский рынок ИТ в целом. Около половины из 140 млн. жителей России являются интернет-пользователями − в абсолютном выражении больше, чем в любой стране Европы, кроме Германии.

Позитивным фактором до настоящего времени являлось и стремление иностранных инвесторов вкладывать средства в облачные технологии в России. Ведущие международные производители продолжают инвестировать в ИТ-инфраструктуру для оказания облачных услуг в России. IBM вложила деньги в строительство трех центров обработки данных в Москве и одного в Санкт-Петербурге. В апреле 2014 года SAP объявила о планах по инвестированию 20 млн. долларов в строительство центров обработки данных в России в целях поддержки своих облачных сервисов.Помимо вышеупомянутых факторов, существенное влияние на рынок начали оказывать и новые факторы.

В конце 2013 года в результате замедления темпов роста российской экономики началось ослабление рубля. В 2013 году рост ВВП составил всего 1,3%, а надежды на восстановление в следующем году не оправдались. Кризис на Украине и развертывание экономических санкций против России, объявленных США и ЕС, оказали дополнительное давление на российскую валюту. Осенью с падением цен на нефть рубль упал до исторического минимума. С первого биржевого дня по вторую половину ноября текущего года рубль потерял свыше 40% своей стоимости по отношению к доллару. Дальнейшее ослабление национальной валюты может привести к тяжелым последствиям для всей экономики, а положение на рынке ИТ будет соответствовать общей экономической ситуации в стране.

Одним из главных текущих негативных факторов является политическая и экономическая неопределенность. Продолжающийся кризис на Украине усиливает негативные настроения, а дальнейшее охлаждение отношений между Россией и Западом подрывает доверие инвесторов. Углубление российско-украинского конфликта увеличит геополитические риски, а неопределенность может усилиться за счет дальнейших санкций и ответных действий России. Это повысит волатильность рынка и сделает перспективы восстановления еще более призрачными.

Слабый рубль, политическая и экономическая неопределенность ускоряют отток капитала из Российской Федерации. По данным Центрального банка России, чистый отток капитала из страны за первые три квартала 2014 года составил 85 млрд. долларов, что почти в два разапревышает аналогичный показатель годом ранее. В целом же чистый отток капитала из России по итогам года, по оценке Министерства финансов России, может составить 120–130 млрд.долларов.

Наконец, всплеск инфляции и рост цен на импортную продукцию также существенно тормозят развитие рынка ИТ, заставляя российских и зарубежных предпринимателей отказываться от рублевых инвестиций. Высокий уровень инфляции подрывает доверие потребителей инегативно сказывается на всем рынке.

Следует отметить, что вместе с новыми негативными факторами появились и некоторые факторы, способствующие развитию российского рынка.

Сюда необходимо отнести планируемое принятие закона о хранении и обработке персональных данных внутри страны. Это изменение законодательства заметно повысит потребность в системах хранения данных компаний, работающих в России. Важным позитивным фактором являются и планы по импортозамещению и разработке отечественных ИТ-продуктов, в том числе процессоров, что повлечет также значительные расходы и на ИТ-услуги, особенно разработку заказного ПО, ИТ-консалтинг и системную интеграцию.

Новые возможности для развития ИТ-рынка в стране могут возникнуть благодаря развитию сотрудничества с Китаем, а также созданию в 2014 году Евразийского экономического союза (ЕАЭС). Помимо крупнейшего в истории России газового контракта, Россия и Китай подписали ряд соглашений, затрагивающих банковскую, аэрокосмическую, телекоммуникационную, транспортную и другие отрасли, что будет стимулировать модернизацию ИТ-инфраструктуры. ЕАЭС начнет свою работу с 2015 года и станет крупнейшим общим рынком на постсоветском пространстве с объемом ВВП в 2,7 трлн. долларов. Российские поставщики ИТ-продуктов и услуг получат доступ к более широкому рынку и смогут участвовать в совместных проектах в странах-участницах союза.

Обзор российского рынка ИТ по секторам и прогноз развития до 2018 года.

Рынок производителей аппаратного обеспечения (компьютерное и сетевое оборудование).

Итоги и основные тенденции.

Оборудование по-прежнему занимает большую часть рынка (63.1%), однако, по сравнению с предыдущим годом, его доля сократилась на 2,4%. После 2012 года, когда рынок достиг своего максимума (22,4 млрд. долларов), поставки оборудования в 2013 году из-за падения спроса на ПК и серверы сократились почти на 3%.

Серверное и клиентское оборудование остаются наиболее затратной частью ИТ-бюджетов большинства российских компаний. Однако, если в 2012 году данный сегмент занимал треть всего российского рынка ИТ, то уже год спустя эта цифра сократилась более чем на 5%. Ожидается, что тенденция к снижению сохранится и в дальнейшем, а закупки дорогостоящего оборудования станут характерны лишь для крупных организаций, предпочитающих иметь собственную ИТ-инфраструктуру. Компании же малого и среднего бизнеса постепенно переориентируются на облачные решения, что позволит им экономить значительные средства.

В настоящее время в сегменте оборудования наблюдаются следующие основные тенденции:

Мобильность. В России, как и во всем мире, потребители все больше предпочитают покупать мобильные устройства, нежели ПК. Продажи ПК в России последние два года сокращаются, в то время как продажи смартфонов стабильно растут с момента появления этих устройств на рынке. Факторами, стимулировавшими изменения в пользовательских предпочтениях в сторону мобильных устройств, стали снижение цены и улучшение их функциональных возможностей. Как и во всем мире, стремительный рост числа новых приложений и сервисов для мобильных устройств сыграл большую роль в изменении поведения потребителей в России. Доступность недорогой широкополосной связи в крупнейших городах страны также имела большое значение.Распространение мобильных устройств в корпоративной среде пока идет не столь впечатляющими темпами. Вопросы безопасности и относительно малая развитость среды корпоративных мобильных приложений являются главными причинами того, что продажи смартфонов и планшетов бизнес-заказчикам составляют крайне малую долю от общего объема продаж данных устройств.

Виртуализация. В корпоративной среде одной их приоритетных задач для многих ИТ-директоров является достижение максимальной экономии за счет реализации преимуществ, которые дают облачные вычисления и технологии, делающие возможными создание облачных платформ. Виртуализация серверов, систем хранения данных и сетевой инфраструктуры позволяют более равномерно распределять вычислительные ресурсы, а значит более эффективно использовать оборудование, что, в свою очередь, помогает снизить объем средств, выделяемых на него из ИТ-бюджета организации. Консолидация инфраструктуры. Более эффективное использование оборудования ведет компании к централизации вычислительной инфраструктуры и переходу к конвергентным системам. Как правило, компании − особенно крупные и средние − сокращают количество и размер инсталляций серверной и сетевой инфраструктуры. Центры обработки данных. Сегодня все больше компаний начинают пользов