Моя численная проверка гипотезы «Абсолютных курсов»

Привет, Хабр!

Мне показалась интересной данная публикация: Получаем абсолютные курсы из парных кросс-курсов валют и я захотел проверить возможность найти этот аааабсолютный курс валюты через численное моделирование, вообще отказавшись от линейной алгебры.

Результаты получились интересными.

Эксперимент будет небольшим: 4 валюты, 6 валютных пар. Для каждой пары одно измерение курса.

Итак, начнем

Гипотеза в том, что стоимость любой валюты можно выразить неким значением, которое будет учитывать стоимости других валют, в которых она котируется, при том, что другие валюты сами будут выражены в стоимости всех других валют. Это интересная рекурсивная задача.

Имеется 4 валюты:

- usd

- eur

- chf

- gbp

Для них был набраны валютные пары:

- eurusd

- gbpusd

- eurchf

- eurgbp

- gbpchf

- usdchf

Обратите внимание, что если число валют n = 4, то число пар k = (n ^2 — n) / 2 = 6. Нет смысла искать usdeur, если котируется eurusd…

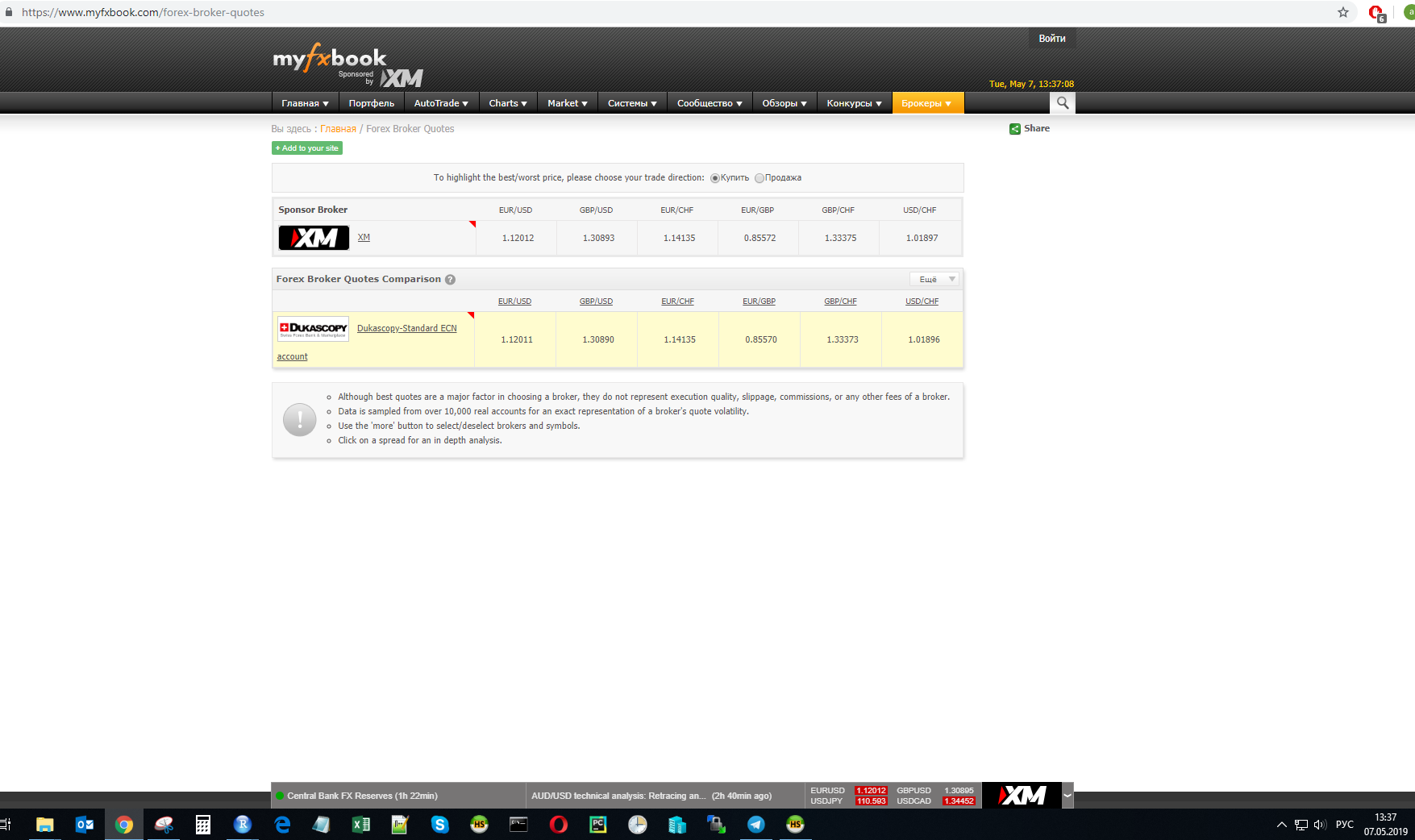

В момент времени t был замерен курс валютных пар у одного из провайдеров:

Расчеты будут проводиться для этих значений.

Математика

Я решаю задачку, аналитически беря градиент функции потерь, которая по сути есть система уравнений.

Код эксперимента будет на языке R:

#set.seed(111)

usd <- runif(1)

eur <- runif(1)

chf <- runif(1)

gbp <- runif(1)

# snapshot of values at time t

eurusd <- 1.12012

gbpusd <- 1.30890

eurchf <- 1.14135

eurgbp <- 0.85570

gbpchf <- 1.33373

usdchf <- 1.01896

## symbolic task ------------

express <- expression(

(eurusd - eur / usd) ^ 2 +

(gbpusd - gbp / usd) ^ 2 +

(eurchf - eur / chf) ^ 2 +

(eurgbp - eur / gbp) ^ 2 +

(gbpchf - gbp / chf) ^ 2 +

(usdchf - usd / chf) ^ 2

)

eval(express)

x = 'usd'

D(express, x)

eval(D(express, x))

R позволяет с помощью ф-ии stats: D брать производную функции. Например, если мы хотим продифференцировать по валюте USD, получаем такое выражение:

2 * (eur/usd^2 * (eurusd — eur/usd)) + 2 * (gbp/usd^2 * (gbpusd —

gbp/usd)) — 2 * (1/chf * (usdchf — usd/chf))

Чтобы уменьшить значение функции express, мы будем выполнять градиентный спуск и сразу понятно (видим квадратные разницы), что минимальное значение будет равно нулю, что нам и нужно.

-deriv_vals * lr

Шаг градиентного спуска будет регулироваться параметром lr и все это взято с отрицательным знаком.

То есть, человеческими словами, подберем курсы 4-х валют так, чтобы все валютные пары в эксперименте получили значения равные исходным значениям этих пар. Ммм, решим задачку — в лоб!

Результаты

Чтобы не растягивать, сразу сообщу вам следующее: эксперимент в целом удался, код заработал, ошибка ушла близко-близко к нулю. Но тут я заметил, что результаты всегда получаются разными.

Вопрос знатокам: похоже, эта задача имеет неограниченное количество решений, но в этом я полный ноль, думаю, мне подскажут в комментариях.

Чтобы убедиться в (не)стабильности решения, я провел симуляцию 1000 раз, не зафиксировав сид ГПСЧ для стартовых значений ценности валют.

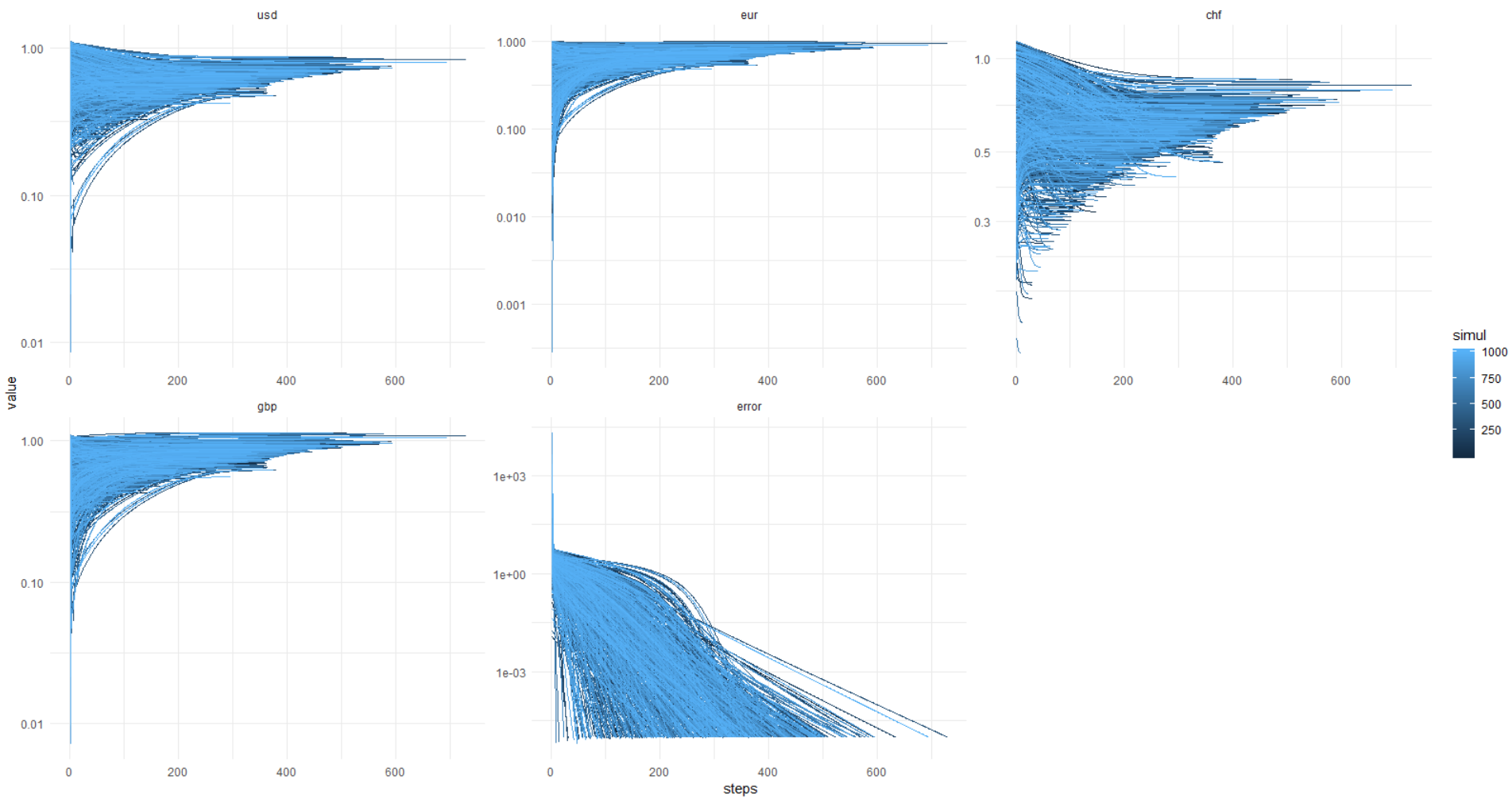

А здесь идет картинка из ката: error достигает 0,00001 и меньше (так задана оптимизация) всегда, при этом значения валют уплывают черти-знает куда. Получается, всегда разное решение, господа!

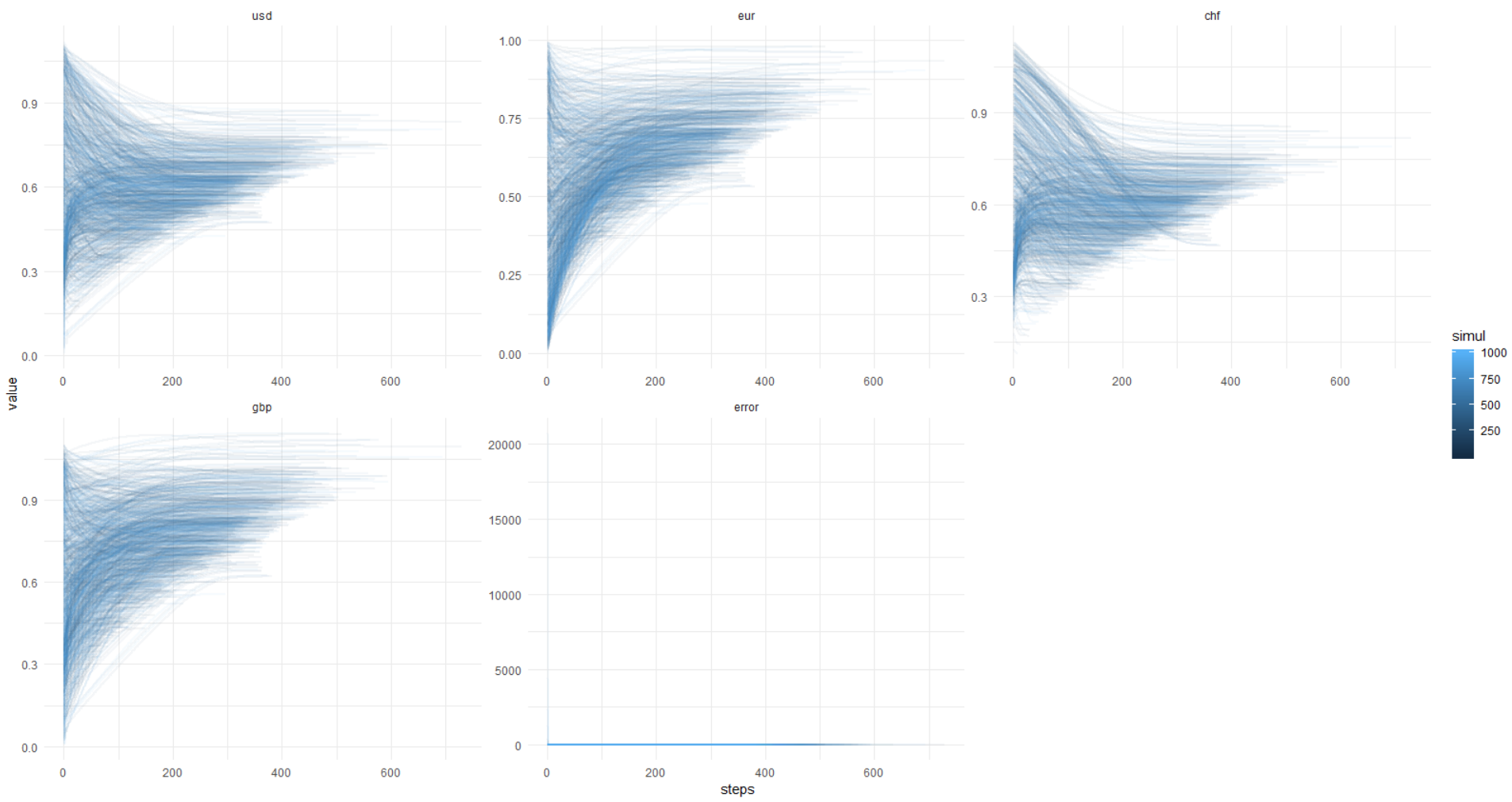

Еще раз эта картинка, y-axis в оригинальных единицах (не лог.):

Чтобы вы могли повторить это, ниже я прикладываю полный код.

# clear environment

rm(list = ls()); gc()

## load libs

library(data.table)

library(ggplot2)

library(magrittr)

## set WD --------------------------------

# your dir here ...

## set vars -------------

currs <- c(

'usd',

'eur',

'chf',

'gbp'

)

############

## RUN SIMULATION LOOP -------------------------------

simuls <- 1000L

simul_dt <- data.table()

for(

s in seq_len(simuls)

)

{

#set.seed(111)

usd <- runif(1)

eur <- runif(1)

chf <- runif(1)

gbp <- runif(1)

# snapshot of values at time t

eurusd <- 1.12012

gbpusd <- 1.30890

eurchf <- 1.14135

eurgbp <- 0.85570

gbpchf <- 1.33373

usdchf <- 1.01896

## symbolic task ------------

express <- expression(

(eurusd - eur / usd) ^ 2 +

(gbpusd - gbp / usd) ^ 2 +

(eurchf - eur / chf) ^ 2 +

(eurgbp - eur / gbp) ^ 2 +

(gbpchf - gbp / chf) ^ 2 +

(usdchf - usd / chf) ^ 2

)

## define gradient and iterate to make descent to zero --------------

iter_max <- 1e+3

lr <- 1e-3

min_tolerance <- 0.00001

rm(grad_desc_func)

grad_desc_func <- function(

lr,

curr_list

)

{

derivs <- character(length(curr_list))

deriv_vals <- numeric(length(curr_list))

grads <- numeric(length(curr_list))

# symbolic derivatives

derivs <- sapply(

curr_list,

function(x){

D(express, x)

}

)

# derivative values

deriv_vals <- sapply(

derivs,

function(x){

eval(x)

}

)

# gradient change values

-deriv_vals * lr

}

## get gradient values ----------

progress_list <- list()

for(

i in seq_len(iter_max)

)

{

grad_deltas <- grad_desc_func(lr, curr_list = currs)

currency_vals <- sapply(

currs

, function(x)

{

# update currency values

current_val <- get(x, envir = .GlobalEnv)

new_delta <- grad_deltas[x]

if(new_delta > -1 & new_delta < 1)

{

new_delta = new_delta

} else {

new_delta = sign(new_delta)

}

new_val <- current_val + new_delta

if(new_val > 0 & new_val < 2)

{

new_val = new_val

} else {

new_val = current_val

}

names(new_val) <- NULL

# change values of currencies by gradient descent step in global env

assign(x, new_val , envir = .GlobalEnv)

# save history of values for later plotting

new_val

}

)

progress_list[[i]] <- c(

currency_vals,

eval(express)

)

if(

eval(express) < min_tolerance

)

{

break('solution was found')

}

}

## check results ----------

# print(

# paste0(

# 'Final error: '

# , round(eval(express), 5)

# )

# )

#

# print(

# round(unlist(mget(currs)), 5)

# )

progress_dt <- rbindlist(

lapply(

progress_list

, function(x)

{

as.data.frame(t(x))

}

)

)

colnames(progress_dt)[length(colnames(progress_dt))] <- 'error'

progress_dt[, steps := 1:nrow(progress_dt)]

progress_dt_melt <-

melt(

progress_dt

, id.vars = 'steps'

, measure.vars = colnames(progress_dt)[colnames(progress_dt) != 'steps']

)

progress_dt_melt[, simul := s]

simul_dt <- rbind(

simul_dt

, progress_dt_melt

)

}

ggplot(data = simul_dt) +

facet_wrap(~ variable, scales = 'free') +

geom_line(

aes(

x = steps

, y = value

, group = simul

, color = simul

)

) +

scale_y_log10() +

theme_minimal()

Код на 1000 симуляций работает около минуты.

Заключение

Вот что для меня осталось не понятно:

- можно ли хитрым математическим способом стабилизировать решение;

- будет ли схождение при большем количестве валют и валютных пар;

- если стабильности быть не может, то на каждый новый снэпшот данных наши валюты будут гулять как их вздумается, если не закрепить сид ГПСЧ, а это провал.

Вся затея представляется весьма туманной в отсутствии каких-либо внятных предпосылок и ограничений. Но это было интересно!

Ну, еще хотел сказать, что можно обойтись без МНК, когда данные хитрые, матрицы сингулярные, ну, или, когда теорию плохо знаешь (эхх…).

Спасибо eavprog за изначальный посыл.

Пока!