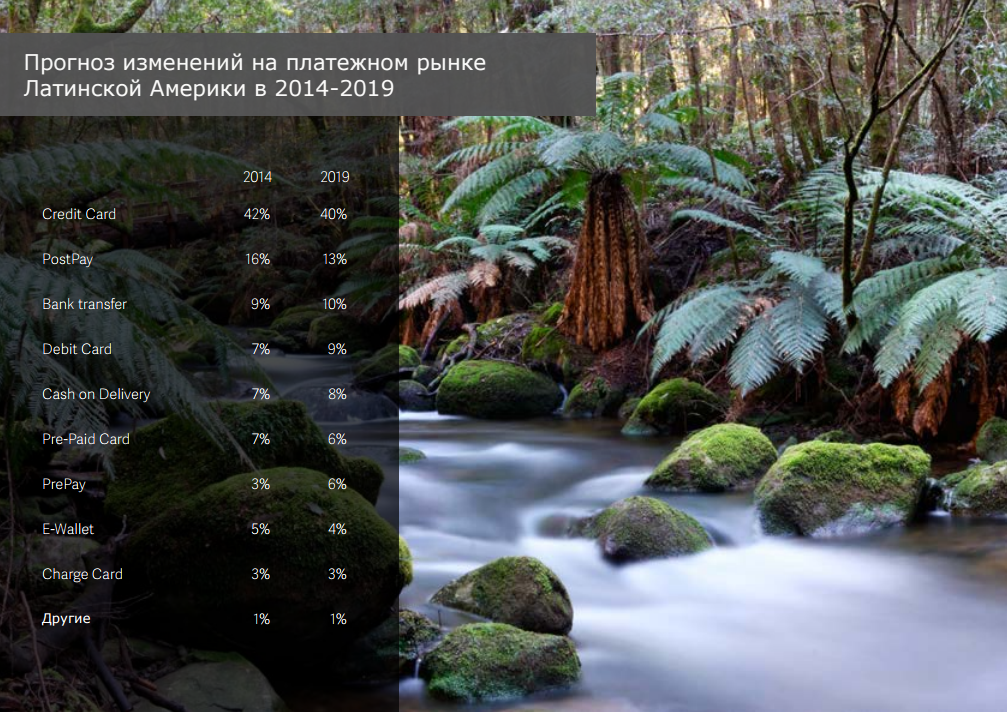

Ключевые тренды мирового рынка электронных платежей. Часть 1

Отлаженный и удовлетворяющий нуждам клиентов процесс онлайн-оплаты актуален как никогда. Однако при выходе на новые рынки со своим проектом сделать выбор из более чем 300 существующих на сегодняшний день платежных схем может быть непросто. Мировой рынок платежей растет быстро: в 2015 году он достиг отметки в 1.66 трлн долларов, увеличившись на 14% по сравнению с 2014 годом. Как сообщает в своем новом исследовании компания Worldpay, альтернативные способы оплаты, такие как электронные кошельки, обошли пластиковые карты, став наиболее популярным способом онлайн-оплаты.

Отлаженный и удовлетворяющий нуждам клиентов процесс онлайн-оплаты актуален как никогда. Однако при выходе на новые рынки со своим проектом сделать выбор из более чем 300 существующих на сегодняшний день платежных схем может быть непросто. Мировой рынок платежей растет быстро: в 2015 году он достиг отметки в 1.66 трлн долларов, увеличившись на 14% по сравнению с 2014 годом. Как сообщает в своем новом исследовании компания Worldpay, альтернативные способы оплаты, такие как электронные кошельки, обошли пластиковые карты, став наиболее популярным способом онлайн-оплаты.

До сих пор самым популярным способом среди альтернативных видов оплаты были электронные кошельки PayPal, AliPay, Яндекс.Деньги и их аналоги. Worldpay ожидают, что к 2019 году объем платежей через цифровые кошельки составит 647 млрд долларов или 27% выручки всего рынка, тогда как кредитные карты — 577 млрд долларов или 24% рынка. Дебетовые карты станут третьим по популярности способом.

Под катом первая часть исследования Worldpay «Тенденции глобального рынка платежей», в котором представлены статистические и прогнозные данные по рынкам e-commerce различных регионов мира. Но для начала предлагаю остановиться на определениях различных способов оплаты.

Определения способов оплаты

АСО. Под альтернативными имеются ввиду такие способы оплаты, которые не требуют прямого использования пластиковых или виртуальных карт, работающих на базе глобальных платежных систем, таких как Visa, MasterCard или American Express.

Real-Time Bank Transfers (банковский перевод в реальном времени). Клиенты оплачивают товары с помощью сервиса онлайн-банкинга. Во время оплаты они либо перенаправляются на страницу оплаты своего банка, либо выбирают свой банк в списке поставщика услуг или продавца товаров. Авторизация платежа в большинстве случаев происходит мгновенно. Примеры: iDeal, Sofort Banking, eNets, Przelewy24, Safetypay.

Offline Bank Transfers (банковский перевод с помощью вспомогательного кода). Во время процесса оплаты клиенты получают вспомогательный код. Зная его, они могут в любое удобное время войти в сервис онлайн-банкинга и завершить операцию оплаты с его помощью. Авторизация платежа происходит только в момент завершения операции. Примеры: Dineromail, SafetyPay.

На долю банковских переводов приходится 212$ млрд или 11.1% рынка электронной коммерции по итогам 2014 года. Размер сегмента к 2019 год предположительно составит 283$ млрд/11.7% рынка.

Cash on Delivery (наложенный платеж). Оплата товаров производится в момент доставки. Популярность способа растет в Индии и некоторых странах Юго-Восточной Азии. Тем не менее, в силу местной специфики разных стран и продавцов, наложенный платеж как способ оплаты годится далеко не для каждого из них. Его недостатком также является невозможность доставки в другие страны и регионы, поэтому о росте в глобальных масштабах не может быть и речи. Примеры: существует в виде типового способа доставки у многих продавцов и служб доставки.

Размер данного сегмента по итогам 2014 года составил 124$ млрд или 6.5% рынка электронной коммерции. Прогнозное значение на 2019 год составляет 165$ млрд/6.8%.

Direct Debits (прямое дебетование). Применяется в случаях, когда клиенту требуется производить оплату регулярно, с определенной периодичностью. Этот способ хорошо подходит для заранее предсказуемых платежей, например, оплаты коммунальных услуг или подписок на товары или услуги. Клиент, как правило, может сделать возврат платежа.

Примеры: SEPA DD, ELV.

Размер сегмента в 2014 году — 5$ млрд, что соответствует 0.3% всего рынка e-commerce, и около 13$ млрд/0.6% к 2019 году (прогнозное значение).

EInvoices (счета). Использование счетов позволяет клиентам оплачивать товары после их доставки. Оплатить покупку можно как в момент подтверждения заказа, так и в течение нескольких недель после этого. Для покупателя процесс происходит очень просто: ему необходимо всего лишь ввести адрес электронной почты и почтовый индекс получателя. Впрочем, избежать ввода реквизитов банковского счета или карты не получится, так как в конечном счете оплата производится с их помощью.

Примеры: Klarna, AfterPay.

По итогам 2014 года размер данного сегмента составил 3$ млрд, процентная доля на рынке электронной коммерции — 0.1%. К 2019 году доля на рынке может достичь 8$ млрд/0.3%.

eWallets (электронные кошельки). Простой, удобный и безопасный способ оплаты, приобретающий все большую популярность на рынке. Оплату покупок можно совершать как с помощью доступной на счете кошелька суммы, так и с помощью использования других источников средств, связанных с ним. Примеры: Alipay, Tenpay, PayPal, Qiwi, Yandex.Money.

Доля на рынке по итогам 2014 года одна из самых значительных — 21.7% или 417 млрд долларов США. По прогнозам, в 2019 году электронные кошельки займут лидирующее положение на рынке электронной коммерции, их доля составит 27.6%, а общий объем — 668$ млрд.

PostPay (постоплата). Клиент выбирает продукт в онлайн-магазине и оплачивает его уже после оформления заказа в магазинах, торговых точках, отделениях банка или других участвующих в партнерской программе местах. Задержка между подтверждением заказа и фактической оплатой делает этот способ неудобным для продажи ряда категорий товаров.

Примеры: Konbini, Boleto Bancario.

Данному сегменту принадлежит 0.9% рынка платежей, что соответствует 18$ млрд (2014 год). К 2019 году возможен незначительный рост до 25$ млрд/1.0%.

PrePay (сервисы предоплаты). Для покупки клиенту необходимо приобрести PrePay-карту или ваучер, рассчитанные на определенную сумму. Карты и ваучеры помечены пин-кодом и содержат небольшую сумму средств (от 5$ до 100$). Они могут складываться, образуя суммарный баланс на счете. Для совершения оплаты обладателю карты надо всего лишь ввести пин-код при оплате товара. Примеры: paysafecard, NeoSurf.

Размер сегмента составляет 55$ млрд, процентная доля на рынке электронной коммерции — 2.9% (2014 год). К 2019 году доля сервисов предоплаты составит 122$ млрд/5.0% (прогнозное значение).

Pre-Paid Cards (предоплатная карта). Pre-Paid cards работают на базе платежных систем, таких как Visa или MasterCard. Так же, как и в случае с дебетовыми и кредитными картами, Pre-paid карты позволяют совершать покупки или снимать наличные деньги, но без возможности превысить сумму, доступную на карте в момент совершения операции. Ключевое отличие от дебетовой карты заключается в том, что Pre-paid card не привязывается к банковскому или депозитному счету клиента. Она также лишена многих других преимуществ, которые получают владельцы дебетовых карт. Банки часто предлагают такие карты молодым людям, клиентам, которые не пользуются другими банковскими услугами и обладателям плохой кредитной истории.

Размер сегмента в 2014 году — 45$ млрд, процентная доля на рынке электронной коммерции — 2.4%. В 2019 году ожидается небольшое уменьшение размера данного сегмента, до 43$ млрд/1.8%.

Debit Cards (дебетовые карты). При совершении оплаты с помощью дебетовой карты, средства списываются с личного банковского счета, к которому она привязана. Если размер списываемой суммы превышает доступные на счете средства, операция отменяется. Однако в отличие от Pre-paid card, банк может позволять держателю превышать лимит по карте (овердрафт). Также называется asset card в США или payment card в Великобритании.

Объем платежных операций по дебетовым картам в 2014 году составил 387$ или 20.1% от общего объема платежей. Таким образом, дебетовые карты заняли третье место в рейтинге наиболее популярных платежных методов. Однако к 2019 году их доля на рынке снизится до 17.2%, несмотря на то, что в долларовом выражении сегмент достигнет отметки в 416$ млрд.

Credit Cards (кредитные карты). Держатель кредитной карты получает право использовать некоторую сумму средств, данную ему в кредит эмитентом карты. Часть потраченной суммы клиент обязуется вернуть вместе с процентом и другими возможными комиссиями в рамках одного расчетного периода (30 дней). Остальная часть задолженности может быть оплачена сразу или спустя время, по желанию клиента. В последнем случае оплата остатка переносится на следующий расчетный период. В роли эмитента может выступать как банк, так и магазин или поставщик услуг (например, авиакомпания).

Размер сегмента по итогам 2014 года — 577$ млрд. Доля на рынке электронной коммерции — 29.9%, наибольшая среди прочих платежных инструментов. По прогнозам, к 2019 году кредитки уступят место электронным кошелькам и займут 24.9% рынка электронной коммерции, общий объем платежей по кредитным картам достигнет 603$ млрд.

Charge Cards (расчётная карта). Разновидность кредитной карты. Разница заключается в том, что в случае с Charge Cards вся задолженность (сумма всех совершенных платежей) должна быть погашена в рамках одного расчетного периода (30 дней) без переноса какой-либо ее части на следующий период. Пример: большинство карт American Express.

Размер сегмента по итогам 2014 года — 59$ млрд, доля на рынке электронной коммерции — 3.1%. К 2019 году объем платежей по расчётным картам и их процентная доля на рынке снизятся до 57$ млрд/2.3%.

Другие платежные способы. Сюда входят способы оплаты услуг с использованием мобильного номера, криптовалюты и другие молодые и перспективные технологии. Примеры: Bitcoin, Zong, BOKU.

Размер сегмента по итогам 2014 года составил 20$ млрд/1.0% рынка платежей. К 2019 году его доля может немного сократиться — до 19$ млрд/0.9%.

В следующей части мы остановимся на российском рынке электронной коммерции и расскажем, какие альтернативные способы платежей предпочитают россияне, каких объемов достиг российский рынок e-commerce, что ждет его и другие рынки в ближайшие годы, а также многое другое. Подписывайтесь на наш блог, а если вам понадобится организовать прием платежей по картам или электронными деньгами, обращайтесь к нам, в PayOnline, мы предоставим качественное платежное решение для вашего бизнеса.