Инструментарий фондового рынка: что такое фьючерсы и как они работают

Ранее в нашем блоге уже поднималась тема производных финансовых инструментов (деривативов) и описывались некоторые их классы. Очень часто именно о торговле или продаже таких биржевых инструментов говорят как о «продаже воздуха» и очевидно вредных спекуляциях. На самом же деле, важность тех же опционов и фьючерсов для фондового рынка и, шире, для экономики страны, трудно переоценить. Сегодня речь пойдет именно о фьючерсных контрактах и логике работы с ними.

Ранее в нашем блоге уже поднималась тема производных финансовых инструментов (деривативов) и описывались некоторые их классы. Очень часто именно о торговле или продаже таких биржевых инструментов говорят как о «продаже воздуха» и очевидно вредных спекуляциях. На самом же деле, важность тех же опционов и фьючерсов для фондового рынка и, шире, для экономики страны, трудно переоценить. Сегодня речь пойдет именно о фьючерсных контрактах и логике работы с ними.

История фьючерсов

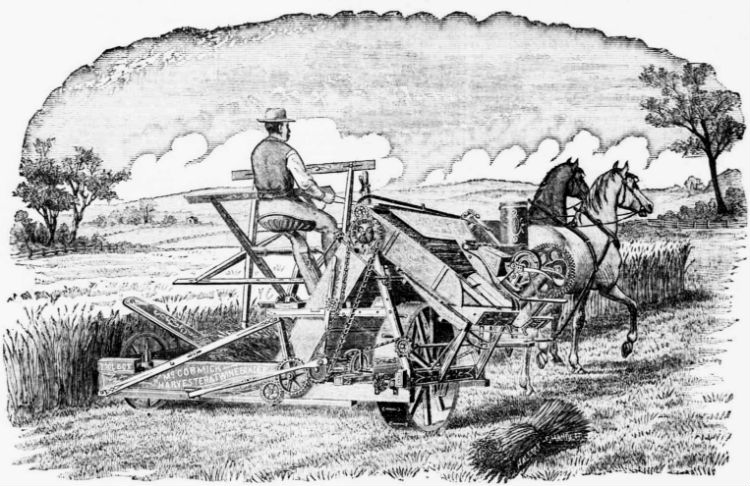

Первая фьючерсная биржа появилась в Осаке — древней столице Японии, еще в средние века, на ней торговали будущим урожаем риса. Однако, современная фьючерсная торговля зародилась в Чикаго в середине девятнадцатого века. В 1840-х годах Чикаго стал коммерческим центром Среднего Запада. Этому способствовали удобное географическое положение, а также налаженная инфраструктура (железная дорога и телеграф). Примерно в это же время изобретатель Сайрус Маккормик, закончив проект своего отца, представил молотилку для обработки зерна, благодаря которой производительность фермерских хозяйств увеличилась.

Фермеры со Среднего Запада приезжали в Чикаго, чтобы продать свое зерно дилерам, при этом тогда толком не существовало устоявшихся процедур оценки товара или определения его точного веса. Очень часто все это оставалось на усмотрение дилера. Кроме того, фермеры, привезшие товар (зерно или скот), могли обнаружить, что таких как они в Чикаго уже и так слишком много, и предложение намного превышает спрос, что сказывалось на цене товара. Покупатели, в свою очередь, сталкивались с проблемой транспортировки зерна, особенно в зимнее время.

Из-за таких трудных условий фермеры и торговцы стали заключать контракты с отложенной поставкой товары. Схема могла быть следующей: фермер продает купцу зерно в конце осени или ранней зимой, которое тот должен хранить до тех пор, пока не станет возможна его транспортировка, например, по реке. При этом никто не отменял риск падения цены за зиму. Чтобы защититься себя от этого, торговцы, купившие зерно, отправлялись в Чикаго и заключали там контракты с переработчиками на поставку зерна уже весной. Таким образом они гарантировали себе и покупателей, и приемлемую цену за зерно.

В 1848 году была создана первая из чикагских товарных бирж, которая получила название «Торговая палата Чикаго» (Board of Trade of the City of Chicago — CBOT). А 13 марта 1851 года на этой биржевой площадке был заключен и первый фьючерсный контракт на 3 тысячи бушелей (примерно 75 тонн) кукурузы с поставкой в июне по цене за 1 бушель, которая была ниже цены в этот день на один цент.

Фьючерсные контракты постепенно получили большое распространение из-за выгод, связанных с их использованием. Покупатель фьючерсного контракта, мог передумать покупать по нему зерно и перепродать это право заинтересованному лицу. Или же фермер, который по какой-либо причине не мог или не хотел в положенный срок поставить оговоренное количество зерна, мог продать это обязательство (за поставку ведь полагались деньги) другому фермеру. В случае плохой погоды, покупатели фьючерсных контрактов оказывались в большом выигрыше, поскольку имели право купить зерно по значительно меньшей цене, чем оно стоило после неурожая. Однако, если, наоборот, наблюдалось перепроизводство и цена падала, то фьючерсный контракт мог оказаться уже не таким выгодным делом.

Довольно быстро фьючерсами заинтересовались и спекулянты, которым на самом деле не нужно было никакое зерно. Такие игроки преследовали лишь одну цель — купить дешевле и продать дороже.

Изначально на бирже торговали только зерновыми культурами (кукурузой, пшеницей, овсом и т.п.), но позже появились фьючерсы на активы, не относящиеся к этой области — в 1960 г. на конкурирующей с CBOT Чикагской товарной бирже (CME) начались торги фьючерсами на живой скот и мороженую свинину. В 1982 году на CBOT были введены полностью электронные фьючерсные контракты на золото и серебро. Затем в 1982 году появился фьючерс на самый известный американский биржевой индекс — S&P 500. В 1999 году CME впервые ввела погодные фьючерсы. Несмотря на некоторую необычность этого инструмента, они очень важны для экономики США, поскольку позволяют уменьшить ценовые риски в сельском хозяйстве и энергетике страны.

Что такое современный фьючерс Как мы выяснили выше, фьючерсы (от англ. futures) — это обязательство купить или продать определенный актив (его называют базисным) по определенной цене в определенную дату в будущем. При этом каждый фьючерсный контракт характеризуется количеством базисного актива (напр. штук акций), датой исполнения контракта (датой экспирации) и, собственно, ценой (цена страйк), по которой покупатель соглашается купить базисный актив, а владелец продать.Таким образом, продавец обязуется продать определенное количество базисного актива в будущем по определенной цене, а покупатель, по наступлению этого времени, купить его по оговоренной цене. Гарантом сделки выступает биржа, которая берет с обоих участников сделки страховые депозиты.

Базовым активом могут быть:

Определенное количество акций (фьючерсы на акции);

Фондовые индексы (индексный фьючерс);

Валюта (валютный фьючерс);

Товары, торгующиеся на биржах, например, нефть (товарный фьючерс).

Процентные ставки (процентный фьючерс).

Все фьючерсные контракты торгуются на специальных торговых площадках — срочных секциях фондовых товарных или валютных бирж. В России, к примеру, на Московской бирже есть срочный рынок, где торгуются фьючерсы и опционы.

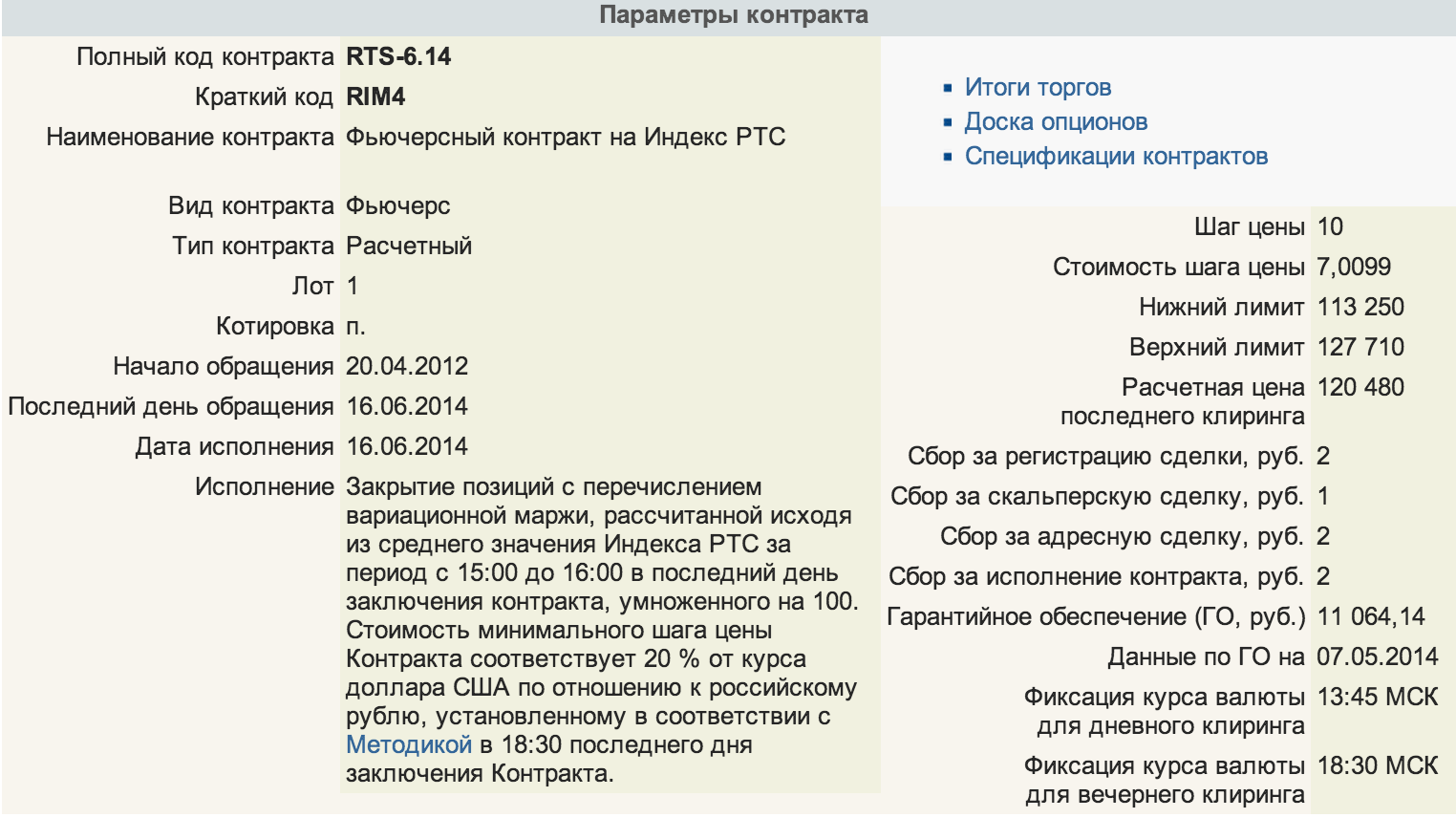

График фьючерса на индекс РТС-3.14 из терминала SmartX

Перед тем, как тот или иной фьючерсный контракт будет запущен в обращение, биржа определяет условия торговли им, которые называются «спецификация». В этом документе содержится информация о базовом активе, количество единиц этого актива, дата экспирации (исполнения) фьючерса, стоимость минимального шага цены и т.д. Пример такой спецификации — описание фьючерса на Индекс РТС.

Фьючерсы бывают двух типов — расчетные и поставочные. В случае последних разрешается физическая поставка базисного актива — например, нефти или валюты. Бывает, что такая поставка не подразумевается и фьючерс является расчетным. Тогда в момент его экспирации стороны сделки получаются разницу между ценой заключения контракта и расчетной ценой в день экспирации, умноженную на количество имеющихся контрактов. Фьючерсы на индексы относятся как раз к расчетным, поскольку их поставить невозможно.

При торговле фьючерсными контрактами ежедневно происходит пересчет стоимости позиции по отношению к предыдущему дню со списанием/зачислением денег на счет инвестора. То есть, разница между ценой покупки или продажи фьючерса и расчетной ценой его экспирации ежедневно поступает на счет торговца — это понятие вариационной маржи.

Фьючерсы имеют срок действия, который кодируется в их названии. Например, в случае индекса РТС, название формируется так: RTS — <месяц исполнения>.<год исполнения> (например, фьючерс RTS-6.14 исполнится в июне 2014 года).

Как это работает Как понятно из истории фьючерсных контрактов, одним из главных их предназначений является страховка от финансовых рисков (т.н. хеджирование) — для этого данным инструментом пользуются реальные поставщики или потребители товара, являющегося базовым активом. Опытные трейдеры и инвесторы используют фьючерсы (часто расчетные) для спекуляций и извлечения прибыли.

Фьючерсы являются довольно ликвидным инструментом, который, однако, нестабилен и, соответственно, несет для инвестора немалый риск.

Когда наступает срок исполнения фьючерсного контракта, который один торговец продал другому, в общем случае, возможны несколько исходов. Финансовый баланс сторон может не измениться, или получить прибыль может кто-либо из торговцев.

Если цена финансового инструмента выросла, то в выигрыше оказывается покупатель, если же цена падает, то успех празднует продавец, который именно на это, скорее всего, и рассчитывал. Если цена инструмента не меняется, то и суммы на счетах участников сделки не должны изменяться.

В отличие от опциона, фьючерс — это не право, а обязательство со стороны продавца продать определенное количество базового актива в будущем по определенной цене, а для покупателя — его купить. Гарантом исполнения сделки выступает биржа, которая берет с обоих участников страховые депозиты (гарантийное обеспечение) — то есть платить сразу всю цену фьючерса не нужно, на счете замораживается лишь гарантийное обеспечение. Эта процедура проделывается и со счетом покупателя, и со счетом продавца в сделке.

Величину гарантийного обеспечения (ГО) по каждому контракту считает биржа. При этом, если на счете инвестора в какой-то момент средств станет меньше минимально допустимого уровня ГО, то брокер направляет ему требование пополнить баланс, если же этого не происходит, то часть позиций будет закрыта принудительно (маржин-колл). Чтобы избежать такой ситуации, трейдер должен держать на счете денег в количестве, довольно значительно превышающем размер обеспечения — ведь если цена фьючерса сильно изменится, то его средств может не хватить для покрытия позиции. Гарантийное обеспечение замораживается на счете торговца до момента погашения сделки.

На момент написания статьи, актуальное значение гарантийного обеспечения, взимаемого с клиентов, желающих торговать фьючерсом на индекс РТС составляет 11 064,14 (подробнее здесь). Соответственно, если у трейдера на счете 50 000 рублей. То есть, торговец сможет купить всего 4 таких контракта. При этом будет зарезервирована сумма в 44 256,56 рублей. Это значит, что на счете останется всего 5 743,44 рублей свободных средств. И если рынок пойдет против на определенное число пунктов, то предполагаемый убыток превысит свободные средства, и случится маржин-колл.

Как видно, многое зависит от цены фьючерса, которая может изменяться под влиянием самых разных факторов. Поэтому этот биржевой инструмент и относится к разряду рискованных.

Зачем нужны спекуляции и фьючерсы

Очень часто люди не очень знакомые со спецификой фондового рынка, путают его с Форексом (хотя это не особенно справедливо) и клеймят как какой-то «лохотрон», где спекулянты обирают до нитки доверчивых новичков. На самом же деле все не так, и биржевые спекуляции играют важную роль в экономике. Спекулянты покупают дешево и продают дорого, но помимо стремления к обогащению, они оказывают влияние на цену. Когда цена акции или другого биржевого инструмента недооценена, успешный спекулянт покупает — что способствует росту цены. Аналогично, если актив переоценен — то опытный игрок может совершить короткую продажу (продажа бумаг, взятых «в долг» у брокера) — такие действия, наоборот, способствуют снижению цены.

Когда множество профессионалов биржевой игры, которые рассматривают фондовый рынок с разных углов и используют для анализа большой объем данных как о ситуации в стране, так и о конкретной компании, их решения оказывают влияние на весь рынок в целом.

Точно так же, чтобы представить себе роль фьючерсов, стоит представить, что бы было в случае отсутствия этого финансового инструмента как такового. Представим, что компания, добывающая нефть, пытается спрогнозировать необходимые объемы добычи. Как любой бизнес, компания желает получить максимальную прибыль с минимальным риском. В данной ситуации нельзя просто добыть как можно больше нефти и всю ее распродать. Необходимо анализировать не только текущую цену, но и то, на каком уровне она может оказаться в будущем.

При этом те, кто добывает, перевозит и хранит нефть, не обязательно являются аналитиками и имеют доступ к самым полным прогнозам относительно возможной цены нефти. Поэтому добывающая компания не может точно знать, сколько будет стоить баррель нефти через год — 50$, $60 или $120 и добывать соответствующий ее объем. Чтобы получить гарантированно устраивающую цену, компания просто продает фьючерсы, чтобы минимизировать риск.

С другой стороны, биржевой спекулянт из примера выше, может посчитать, что цена на конкретный фьючерс завышена или занижена, и предпринять соответствующие действия, выравнивая ее до справедливой

На первый взгляд важность установления на рынке справедливой цены не кажется такой уж необходимой вещью, однако, на самом деле это крайне важно для справедливого использования ресурсов общества. Именно на бирже происходит перераспределение капиталов между странами, секторами экономики и предприятиями с одной стороны, и различными группами инвесторов с другой. Без фондового рынка и инструментов, с помощью которых он функционирует (в том числе деривативов), невозможно эффективное развитие экономики и удовлетворение нужд каждого конкретного члена общества.

Статьи и ссылки по теме: