Фиксированные и переменные издержки в разработке софта

Разработка программного обеспечения и эксплуатация уже реализованного софта (например, приложения) находится в особом положении в контексте анализа расходов. Особенность в том, что типичный цикл производства товара и его продажи не существует в ИТ отрасли. Вместо этого мы имеем фактически бесплатно размножаемые копии продукта, но высокие издержки на само создание этого продукта и его поддержание. По этой причине экономика ИТ компании сильно отличается от экономики «свечного завода» или магазина.

Давайте детальнее рассмотрим ситуацию с издержками в ИТ компании. К сожалению не получится обобщить все ИТ компании в одну схему. Я попробую выделить несколько распространенных схем работы и рассмотреть их. Возможно кто-то из читателей добавит еще какие-то схемы, интересные для рассмотрения.

Я хочу выделить следующие типы ИТ компаний, хотя этот список, конечно, не полный:

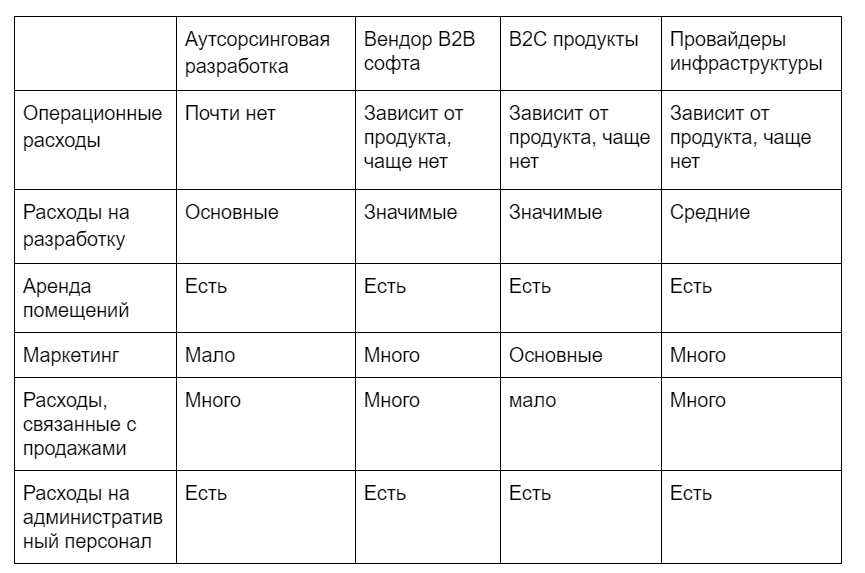

- Аутсорсинговая разработка — команда пишет софт под заказ и под требования заказчика. В дальнейшем софт чаще сопровождается самим заказчиком. Отношения фокусируются только на разработке и по сути продажи часов работников (как в форме прямой продажи часов, так и fix price, когда риски изменения сроков проекта ложатся на разработчика)

- Вендор B2B софта — команда пишет софт для дистрибуции B2B, осуществляет внедрение, поддержку и разработку нового функционала.

- B2C продукты — сюда я отнесу все компании, занимающиеся созданием B2C приложений и продуктов, работающих с массовым клиентом.

- Провайдеры инфраструктуры — хостеры, дата центры, серверные мощности, сервисы обработки транзакций и т.п.

Какие расходы имеет первый тип компании? Давайте разделим на разные кучки расходы по основным типам, которые не зависят от предприятия:

- Операционные расходы

- Расходы связанные напрямую производством 1 единицы продукции.

- Общие и административные расходы

- Расходы на разработку

- Аренда помещений

- Маркетинг

- Расходы, связанные с продажами

- Расходы административный персонал

- Расходы на инфраструктуру

- Амортизация

- Финансовые расходы

- Проценты по долгам

- Курсовые разницы

- Переоценки имущества

- Налоги

Обращу внимание, что в финансах существует большая разница между «расходами» в финансовом смысле и «расходами» в бытовом. По этому поводу я написал отдельную статью

Возвращаясь к нашим 4 типам компаний мы имеем следующую картину в отношении их структуры расходов (исключая финансовые расходы):

Каким образом анализировать структуру расходов таким разных предприятий?

Просто картина и структура расходов дает нам не слишком много. Мы можем узнать наибольшие статьи и это может подсказать нам направления для оптимизации, но часто бывает, что крупнейшие статьи расходов являются крупнейшими не без причины.

Можно пробовать из этих данных рассчитать себестоимость на 1 единицу продаваемой услуги/продукции. Но это информация на самом деле вам ничего не дает. Во-первых мы имеем смесь фиксированным и переменных факторов, каждый из которых различно изменяется в ответ на рост/падение продаж, во-вторых цифра по «такой» себестоимости не дает вам никакой дополнительной информации, а значит никаких действий для предприятия вы на основе этих данных не придумаете.К тому же у нас, по описанным выше причинам, в эти данные не попадают наши инвестиционные проекты. Напрашивается вывод, что нам нужен иной взгляд на экономику предприятия.

Один из подходов — это разбиение предприятия на продукты и проекты, а затем разбиение расходов на общие и проектные/продуктные. Как тогда примерно может выглядеть структура расходов:

Продукт

- Прямые операционные расходы продукта

- Общие аллоцируемые расходы

- Perfomance маркетинг

- Инфраструктура (в части используемых активов)

- Расходы на оплату труда сопровождения

- Расходы на оплату труда разработки

- Аренда помещений (занятых проектов)

- Амортизация (в части используемых активов)

- Все предприятие

- Общие не аллоцируемые расходы

- Расходы, связанные с продажами

- Расходы на административный персонал

- Brand маркетинг

- Финансовые расходы

- Амортизация общего имущества

- Инфраструктура общая

Аллоцируемые расходы — это расходы, распределенные на проект на основании аналитической/экспертной оценки потребления ресурсов. Когда у вас нет однозначного «счета» на услуги потребления мощностей вашей серверной инфраструктуры, вы можете дать оценку, разделив расходы на обслуживание пропорционально использованию ресурсов. Не увлекайтесь поиском точной метрики, аллокация уже подразумевает допущения, поэтому вам скорее нужно определить более менее верную пропорцию между продуктами, чем придумать формулу «справедливых» расчетов.

Не аллоцируемые расходы — это расходы, потребление которых не изменится, если вы измените масштаб ваших проектов. Сюда идут расходы, которые уже никак не получается привязать к конкретным проектам и которые нужны предприятию вообще: бренд маркетинг, финансовые расходы, расходы на бухгалтерию, юристов и т.п.

Что дает нам такой подход:

- Расходы, которые прямо генерируются отдельным проектом соотносятся с генерируемыми им же доходами. Вы понимаете, является ли проект прибыльным или нет. Если же он не прибыльный, вам уже становится лучше понятно, что вы потеряете при его закрытие и сколько ресурсов у вас освободится.

- Вы так же понимаете, не погребаете ли вы себя под гнетом раздутых общих расходов и можете попробовать поработать над сокращением издержек в этой части. Многие из этих издержек не производительные и их контроль и минимизация — важная задача любого менеджера.

- Вы теперь можете начать сравнивать проекты и оценивать их динамику, ведь теперь у вас не будет скрытых расходов и ситуаций, когда прибыль проекта фиктивна, т.к. Не учитывалось поглощение общих ассоциируемых расходов.

Совмещая эти данные с данными по выручке и ее декомпозиции на составляющие (Вводная статья, внутри, внизу ссылки на остальную часть цикла статей) вы получаете вашу базовую отчетность по продуктам и предприятию.