Enlarge your pension size или сам себе финансовый консультант

Основатель компании Microsoft Билл Гейтс стал акционером сети парков развлечений Six Flags. Как заявил аналитик компании JP Morgan, покупка акций Six Flags основателем Microsoft является обычной процедурой вложения средств. По информации, полученной от личного представителя Гейтса, глава Microsoft регулярно инвестирует различные компании, продавая акции других фирм… Август 2002 гВсе мы работаем и отчисляем часть заработанного в пенсионные программы. Что происходит далее с пенсионными деньгами в официальных пенсионных программах и каковы перспективы пенсионных программ лет на 20–30 вперед… мы, пожалуй, обсуждать не будем. Причем проблема не в конкретной стране, проблемы глобальны во всех странах с пенсионной системой: — Население стареет, толстеет и глупеет, пенсионеров в процентном соотношении все больше, а компенсировать рост пенсионных расходов в современных экономических условиях можно… повышением отчислений и налогов с тех, кто работает? И снижением реальных пенсий за счет инфляции? — Официальные лицензированные управляющие пенсионных фондов во всем мире настолько хорошо делают свою работу, что в 2008 году… всем внезапно стало понятно, насколько. Чтобы решить, есть ли смысл зависить от работы этих ребят в костюмах, можно почитать Майкла Льюиса на сопутствующую тему — «Большая игра на понижение» и «Из первого мира в третий. Читаются легко и быстро.

Но не все так плохо, выход из сложившейся ситуации есть. В этот момент по классике жанра я должен вам предложить чудо-продукт, который сразу решит проблему пенсионного обеспечения и лишнего веса. Но делать этого не буду. Просто опишу разные доступные способы самостоятельного решения проблемы пенсии и долгосрочных инвестиций. Стараниями неизвестных героев безымянных программистов в сети уже можно найти достаточно много бесплатных утилиток-калькуляторов, позволяющих делать много такого, что раньше делали финансовые консультанты за плату.

Те, кто думает о своем будущем, находят наиболее простые способы поведения в такой ситуации — банковские депозиты (в России) и покупка недвижимости (во всем мире). Более сложный и интересный момент состоит в том, что в последние годы любому частному инвестору хотя бы с 500 долларами стали доступны такие инструменты долгосрочных диверсифицированных инвестиций (не путать со спекуляциями, быстрым заработком, заработок в интернете, заработать в онлайн-казино, хворекс, онлайн-беттинг-петтинг и т.д.), которые раньше были доступны только крупным инвесторским пулам. Я имею ввиду появление огромного количества так называемых ETF — Exchange Traded Fund, разнообразие которых, на мой взгляд, сделало не особо нужным целую индустрию инвестиционных посредников.

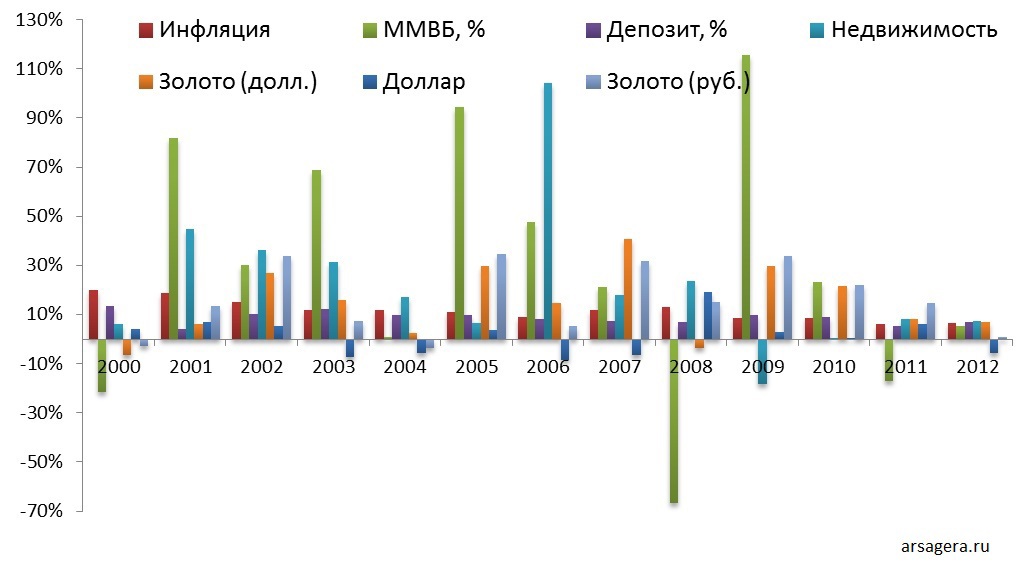

Начнем обсуждение с Депозитов. Это самый простой и доступный инструмент. Маленький нюанс состоит в том, что в среднем на долгосрочном периоде ставки по депозитам проигрывают инфляции. Ниже первый же попавшийся в гугле график, на котором наглядно показаны величины инфляции и средних процентов по вкладам год за годом для РФ:  Не всегда, не так уж сильно, но в среднем ставки по депозитам проигрывают инфляции. Инфляция последние 10 лет у нас (Россия, Украина, Казахстан) была в среднем около 7–10%, что означает падение покупательной способности за 10 лет раза в два с половиной. А часто ли у нас наблюдаются более высокие ставки по депозитам? Обычно (во всем мире) ставка проигрывает инфляции как минимум полтора-два процента. Но даже вот эти 1–2 процента в год за время до пенсии способны очень много скушать от наших сбережений, а вовсе не обеспечить нам хорошую пенсию. Еще нужно учесть, что самые высокие ставки наблюдаются в не самых надежных банках, а для наших накоплений важна надежность. Да, я говорю за вас — Нам важна — я знаю ваше мнение.Согласно опросу фонда «Общественное Мнение» в марте 2013

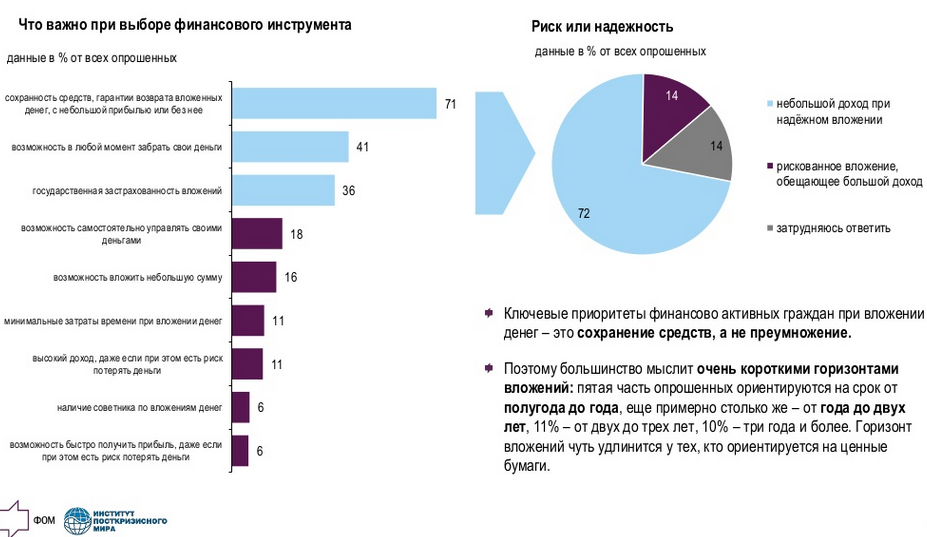

Не всегда, не так уж сильно, но в среднем ставки по депозитам проигрывают инфляции. Инфляция последние 10 лет у нас (Россия, Украина, Казахстан) была в среднем около 7–10%, что означает падение покупательной способности за 10 лет раза в два с половиной. А часто ли у нас наблюдаются более высокие ставки по депозитам? Обычно (во всем мире) ставка проигрывает инфляции как минимум полтора-два процента. Но даже вот эти 1–2 процента в год за время до пенсии способны очень много скушать от наших сбережений, а вовсе не обеспечить нам хорошую пенсию. Еще нужно учесть, что самые высокие ставки наблюдаются в не самых надежных банках, а для наших накоплений важна надежность. Да, я говорю за вас — Нам важна — я знаю ваше мнение.Согласно опросу фонда «Общественное Мнение» в марте 2013 71% опрошенных заявил, что при выборе инвестиций на первом месте находится сохранность средств, гарантии возврата денег с небольшой прибылью или без нее. Ключевым приоритетом оказывается не приумножение, а сохранность. По мнению авторов исследования, это приводит к очень коротким горизонтам инвестирования. И закономерно невнимание к тому, например, какую реальную доходность показывает недвижимость в долгосрочном периоде лет эдак за 20–30 (а не только в периоды бума), невниманию к долгосрочному влиянию инфляции.

71% опрошенных заявил, что при выборе инвестиций на первом месте находится сохранность средств, гарантии возврата денег с небольшой прибылью или без нее. Ключевым приоритетом оказывается не приумножение, а сохранность. По мнению авторов исследования, это приводит к очень коротким горизонтам инвестирования. И закономерно невнимание к тому, например, какую реальную доходность показывает недвижимость в долгосрочном периоде лет эдак за 20–30 (а не только в периоды бума), невниманию к долгосрочному влиянию инфляции.

57% опрошенных для достижения долгосрочных целей используют банковские вклады. При этом люди не замечают, что ставки по вкладам позволяют только защититься от большей части инфляции, не более того.Закономерной платой за низкий риск является низкий уровень дохода, так что здесь нет ничего удивительного. Риск и прибыльность неразрывно связаны. Также в долгосрочном периоде инфляцию не удается обыграть и другими низкорисковым инструментам — накопительным страхованием жизни, облигациям, сберегательным сертификатам и… пенсионным фондам :(Дальше гуру финансовых рынков неизбежно делают переход к инструментам с высокой доходностью — к акциям. И немедленно советуют вам купить паи ПИФов, открыть брокерский счет, пройти обучение трейдингу, продать душу дьяволу, пойти с топором к старушке

На долгосрочном периоде биржевые индексы разных стран (особенно не проигрывающих войны на своей территории) на самом деле значительно опережают инфляцию и приносят доход, достаточный для пенсионного портфеля Однако платой за несколько процентов выше инфляции является чудовищная волатильность (изменчивость) в краткосрочном периоде, которая измеряется уже десятками процентов. И колебания эти бывают направлены очень даже вниз. Т.е. доходность уравновешивается риском. Причем, чем ближе к пенсии, тем более неуместны будут в пенсионном портфеле такие колебания, и тем слабее сердце. Не очень хотелось бы вместе с биржевым индексом получить 50% просадку за год до выхода на пенсию.

Однако платой за несколько процентов выше инфляции является чудовищная волатильность (изменчивость) в краткосрочном периоде, которая измеряется уже десятками процентов. И колебания эти бывают направлены очень даже вниз. Т.е. доходность уравновешивается риском. Причем, чем ближе к пенсии, тем более неуместны будут в пенсионном портфеле такие колебания, и тем слабее сердце. Не очень хотелось бы вместе с биржевым индексом получить 50% просадку за год до выхода на пенсию.

Видятся 2 способа избежать инфаркта в такой ситуации.Первый — подобно Баффету посвятить 7 дней в неделю изучению инвестиционных возможностей, или подобно Соросу — посвятить 7 дней в неделю изучению спекулятивных возможностей. Маленький нюанс состоит в том, что трудозатраты тут будут огромны, а вот успех не очень гарантирован. По разным причинам, описанным, например, Талебом и Канеманом в своих книгах, повторить успехи Баффета и Сороса удается очень небольшому числу пытающихся. Скажем, есть у всех нас в голове эволюционно обусловленные баго-фичи, которые делают нас склонными— впадать в эйфорию, панику, тильт, игроманию на рынке акций— неверно оценивать риски.Эти баги можно обойти, можно вообще научиться очень многому. Это ненамного сложнее, чем бросить курить :) Каждый может легко :) Мы договоримся о том, что мы тоже можем, но у нас по-просту нет времени профессионально этим заниматься сейчас.

Поэтому нас будет интересовать второй способ — так называемый Asset Allocation. По-русски это принято называть Распределением Активов, Пассивными Инвестициями

Даже ничего не смыслящий в инвестициях вкладчик сможет превзойти достижения большинства инвестиционных профессионалов, если периодически будет инвестировать в индексные фонды. Это парадоксально, но когда «глупые деньги» признают свои ограничения, они перестают быть глупыми — Уоррен Баффет

На сайте федеральной комиссии по ценным бумагам США (SEC) выложено вот такое введение в суть метода, типа перевод процитирую:

Даже если вы новичок в инвестициях, вы наверняка уже понимаете некоторые самые главные принципы действенного инвестирования. Просто из своего жизненного опыта, несвязанного с фондовым рынком. К примеру, вы часто видели, что уличные торговцы продают такие, как кажется, несовместимые между собой вещи — как дождевые зонтики и солнечные очки. Это многим может показаться нелогичным. Когда покупатели берут и то, и другое одновременно? Очевидно, никогда — и в этом весь смысл действий продавцов. Торговцы понимают, что когда идет дождь, то просто продать зонты, но трудно продать солнечные очки. Понятно, в солнечную погоду верно обратное. «С помощью диверсификации продуктовой линейки», т.е. предлагая оба товара — уличный торговец может снизить риск потери прибыли в любой день…

И далее Федеральная Комиссия предлагает озаботиться инвестору портфелем акций, облигаций и инструментов денежного рынка (знаю, звучит непонятно, но можно начать с переведенного курса лекций Шиллера). Пока не забыл, на сайте Vanguard можно интерактивно поиграться с простейшим портфелем этих 3х частей с ежегодной ребалансировкой (ежегодным восстановлением заданного распределения активов): — в правой верхней части диаграммы есть переключатель режимов отображения, а ниже есть ползунки для изменения долей. Практической полезности мало, но для наглядности очень полезно. Я имею ввиду наглядность изменения плавности-стабильности роста портфеля в зависимости от распределения классов активов.

Еще один онлайн калькулятор для распределения сбережений (там учитывается еще и возраст будущего пенсионера) от штата Айова доступен здесь

Указанный Федеральной Комиссией по Ценным Бумагам США простейший портфель, состоящий из акций/облигаций/денег на самом деле подойдет далеко не всем и не всегда. Он хорош для иллюстрации. Мы сами можем сделать портфель надежней. Если у нас есть хоть несколько сотен долларов, благодаря большому выбору ETFов (паев индексных фондов) мы можем составлять портфель классов активов, который позволит нам существенно сгладить колебания финансовых рынков, уменьшить риск и размер потерь, но при этом сохранить доходность выше инфляции. И затратить на все это достаточно очень немного времени.

Фактически ETF является новым видом ценных бумаг, выполняющим роль сертификата на долю портфеля акций. Это позволяет каждому инвестору владеть кусочком любого индекса, т.е. очень сильно диверсифицироваться. Раньше размер такого кусочка был сравнительно большим и дорогим, и поэтому недоступным для большинства инвесторов.

Если не гнаться за сверхприбылью, можно существенно уменьшить риски и трудоемкость нашей инвестиционной деятельности. Бешеными темпами так не разбогатеешь, но вот для пенсионного портфеля самое то.

Продолжение следует

P.S. Если я куда дал ссылку, это не значит, что нужно там доверять и вступать в коммерческие отношения. Как раз наоборот, смысл моих постов состоит в том, что «не боги горшки обжигают». Легко можно избежать лишних посредников и затрат. Многое можно понять и легко сделать самостоятельно. И рассказать друзьям, которые еще не успели озаботиться работой пенсионной системы, долгосрочной статистикой, и уверены в том, что «недвижимость может только дорожать».