Enlarge your pension-2: Ребалансировка. Добавим риска для снижения риска!

Продолжаем тему распределения активов для пенсионного портфеля. Обычно Великие Гуру Финансовых Рынков финансовые консультанты в этом месте подробно показывают, почему инвестирование в недвижимость-золото-биткойн и прочие вечные ценности в чистом виде не решает проблему долгосрочных инвестиций. Мы это оставим на потом, а сейчас перейдем сразу к десерту. Судя по вопросам в предыдущем топике, не все сразу осознали силу и величие ребалансировки. Так что цитирую: Ребалансировка возвращает портфель к первоначальным пропорциям распределения активов. Ребалансировка необходима, т.к. с течением времени какие-то из ваших инвестиций могут выбиться из выбранного вами распределения активов. Вы можете обнаружить, что некоторые из ваших вложений будет расти заметно быстрее, чем другие. Например, что вы решили, что инвестиции в акции будут составлять 60% от вашего портфеля. Однако после недавнего роста фондового рынка, доля акций увеличилась до 80% от состава портфеля. Вы должны будете либо продать часть из ваших акций, или докупить те виды активов, вес которых уменьшился, либо сделать и то, и другое, чтобы восстановить изначальные пропорции распределения активов… Придерживайтесь своего плана: покупать дешево, продавать дорого — перераспределять деньги от категории активов, которые дорожают, в пользу активов, которые дешевеют. Это может оказаться психологически трудным, но мудрым шагом. Урезание инвестиций у нынешних «победителей» и добавление инвестиций сегодняшним «неудачникам» и есть ребалансировка, которая помогает вам покупать дешевле и продавать дороже.

Придерживайтесь своего плана: покупать дешево, продавать дорого — перераспределять деньги от категории активов, которые дорожают, в пользу активов, которые дешевеют. Это может оказаться психологически трудным, но мудрым шагом. Урезание инвестиций у нынешних «победителей» и добавление инвестиций сегодняшним «неудачникам» и есть ребалансировка, которая помогает вам покупать дешевле и продавать дороже.

При этом жрецы Золотого Тельца консультанты обычно забывают упомянуть, что все-таки и в ребалансировке тоже надо знать меру, чтобы не покупать бесконечно год за годом летящие камнем вниз активы.

Теперь проиллюстрируем магическое влияние ребалансировки на доступные классы активов. Необходимо упомянуть, что со времен Марковица (т.к. он был теоретиком) риск в нашем деле стало принято измерять среднеквадратичным отклонением Баффет и Талеб категорически против (потому что практики), но нам для иллюстрации подойдет и такое определение риска. Если режет глаз — заменим слово «риск» словом «изменчивость» и постулируем, что мы избегаем измен… чивости.

Баффет и Талеб категорически против (потому что практики), но нам для иллюстрации подойдет и такое определение риска. Если режет глаз — заменим слово «риск» словом «изменчивость» и постулируем, что мы избегаем измен… чивости.

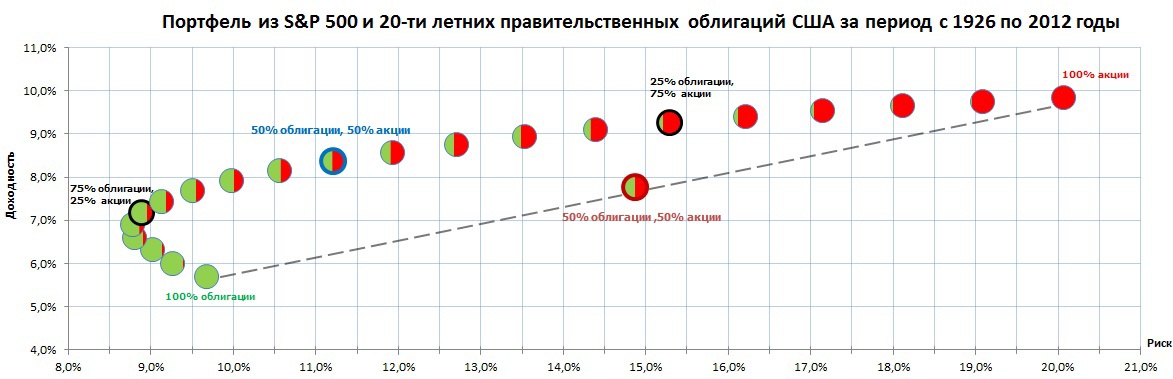

Рассмотрим для примера американский рынок (потому что данных там больше и есть онлайн-калькуляторы), но для российских рынков ситуация будет аналогична. Выясним, почему Федеральная комиссия по бесценным бумагам упоминает портфель из акций-облигаций. По статистике за период 1926–2012 годовые показатели акций и облигаций были таковы Далее график ситуации с портфелем с ежегодной ребалансировкой. Вертикальная ось — доходность, горизонтальная — изменчивость (волатильность, риск) результата. Каждый мячик (кроме центрального обведенного красным) соответствует портфелю с зафиксированным распределением:

Далее график ситуации с портфелем с ежегодной ребалансировкой. Вертикальная ось — доходность, горизонтальная — изменчивость (волатильность, риск) результата. Каждый мячик (кроме центрального обведенного красным) соответствует портфелю с зафиксированным распределением:  Тут сразу бросается в глаза левый нижний угол.Начинаем с кружка 100% облигаций. И видим, что добавление к портфелю из низкорисковых облигаций новых активов — более рисковых — акций — улучшает показатели портфеля и по риску тоже, мячик смещается вверх, но влево — риск уменьшается, доходность растет. Такой вот неинтуитивный результат.Примерно с уровня 75–25 магия заканчивается, и риск растет вместе с прибылью по мере роста доли акций в портфеле, это закономерно. Получается, что иметь в портфеле менее примерно 25% акций нет смысла — вроде бы менее рисковые облигации топят портфель не только по доходности, но и по риску.

Тут сразу бросается в глаза левый нижний угол.Начинаем с кружка 100% облигаций. И видим, что добавление к портфелю из низкорисковых облигаций новых активов — более рисковых — акций — улучшает показатели портфеля и по риску тоже, мячик смещается вверх, но влево — риск уменьшается, доходность растет. Такой вот неинтуитивный результат.Примерно с уровня 75–25 магия заканчивается, и риск растет вместе с прибылью по мере роста доли акций в портфеле, это закономерно. Получается, что иметь в портфеле менее примерно 25% акций нет смысла — вроде бы менее рисковые облигации топят портфель не только по доходности, но и по риску.

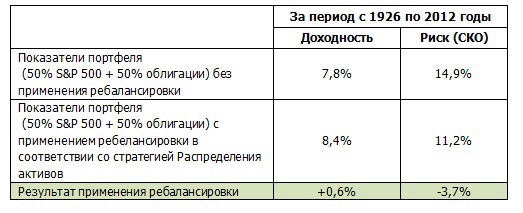

Портфель без ребалансировки, состоящий из 50% акций и 50% облигаций, будет иметь следующие показатели (на рисунке — мячик на пунктирной линии, обведенный красным): доходность — 7,8%; риск — 14,9%.Однако ежегодная ребалансировка приводит к тому, что реальные показатели вышеуказанного портфеля будут следующими (на рисунке — мячик, обведенный синим): доходность — 8,4%, риск- 11,2%.

Сама форма этой кривулины обычно такая. И для российского рынка тоже.

Возьмем данные 2003–2012 для российских депозитов и рынка акций следите за моими руками.Депозиты показали рост 8.1% в год с СКО 1.7%Акции показали рост 16.5% в год в среднем при изменчивости 51%.Портфель 50% депозиты 50% акции показал доходность 15.8% в год при изменчивости 26.4% — т.е. мы почти повторили доходность акции, срезав просадки почти вдвое.Портфель 25% депозиты 75% акции и вовсе показал среднегодовую доходность 17.3% при изменчивости 39%, т.е. мы и по доходности превзошли акции, и риски не увеличили.Так что для долгосрочной стабильности портфель иметь куда интересней, чем покупать какой-то любимый актив, или даже любимый класс активов.

Продолжение следует