Что происходит в экономике? Порция объективного оптимизма

Великой депрессии в России не будет

Многие люди говорят про экономический коллапс, каскад схлопывания предприятий, грядущий дефолт, потерянное тридцатилетие и прочие апокалиптические думки. Однако J.P. Morgan ожидает, что экономика России сократится на 35% во втором квартале и на 7% в 2022 году. Американские банкиры прогнозируют снижение российского ВВП от пика на 12%.

Для осознания значений упомяну, что в 1998 году ВВП просел на 10%, в 2008 на 11%, а из-за пандемии на 9%. Обратите внимание на последнюю цифру. Коронавирусные ограничения по степени изоляционного воздействия на экономику можно сравнить с сегодняшними санкциями. К слову, ВВП США в Q2 2020 упал на 31,2%, но жизнь на этом не закончилась.

Я не хочу умалить экономический ущерб от санкций, в краткосрочной перспективе будет особенно тяжело, прогноз действительно может сбыться, но это не конец света, как думают многие. В цифрах это сравнимо с локдаунами, а мы их пережили и даже не померли с голоду.

Многие предприниматели наверняка фыркнут на мою последнюю фразу, особенно владельцы ресторанов, офисной недвижимости или кинотеатров, однако моя мысль в том, что похожий стресс мы уже испытывали и экономика не рухнула. Причём сейчас больше заденет крупняк, нежели малый и средний бизнес.

Не забывайте, что большая часть мира не вводила санкции. И, например, экономист Goldman Sachs по Центральной и Восточной Европе Клеменс Грейф в беседе с Financial Times сказал, что непосредственный кризис для России рассеется через шесть-девять месяцев.

Подумайте об этом. Хватит паниковать. Нужно консолидироваться и работать. И я знаю, что за один такой намёк на избитую фразу «кризис — время возможностей» меня невзлюбят как минимум все владельцы стартапов с валютной выручкой, но объективный оптимизм сегодня необходим.

От российских энергоресурсов не откажутся

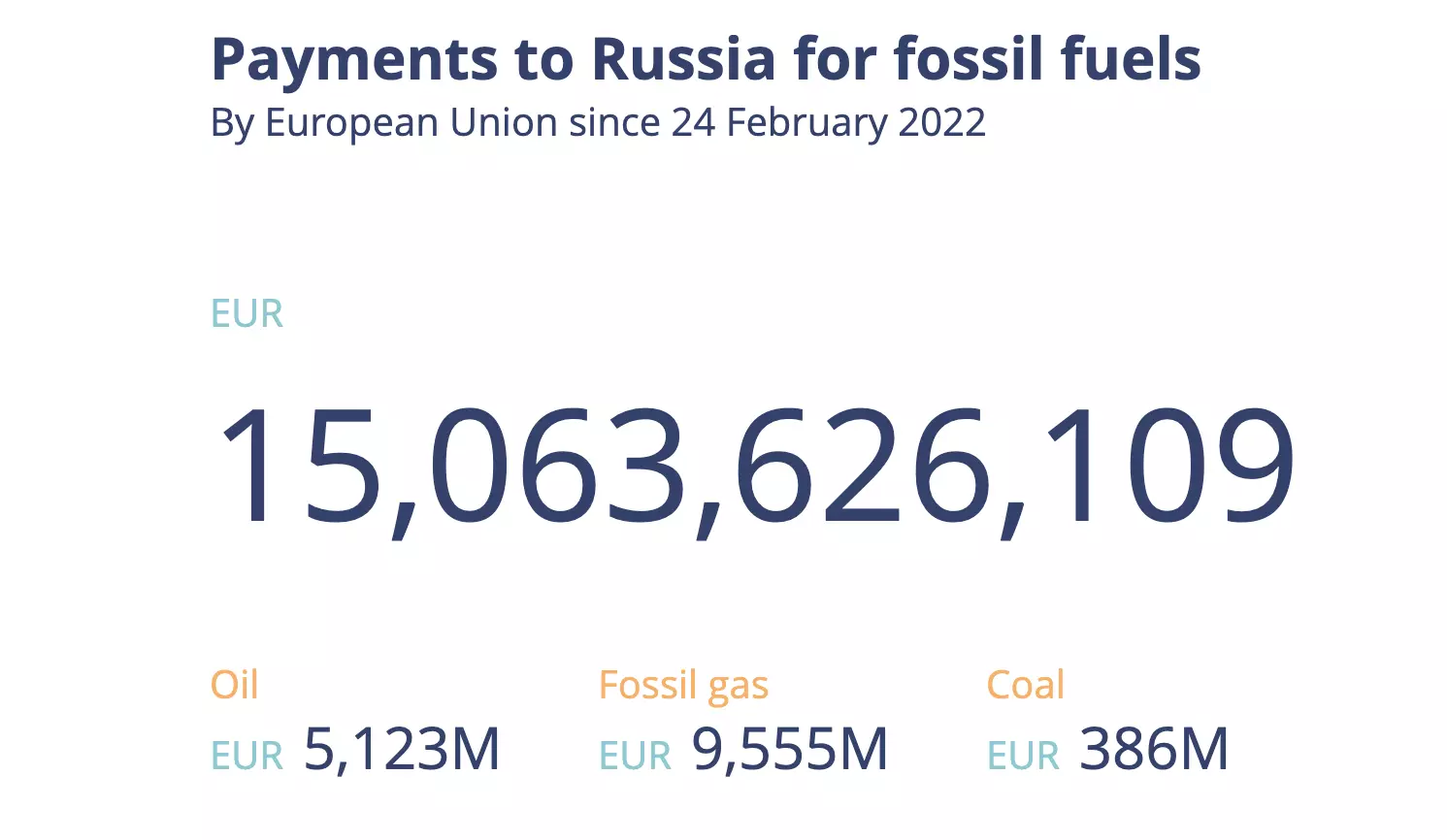

Спрос на отечественный нефтегаз неизбежен как восход солнца. Показываю счётчик экспортной выручки России от продажи топлива в Европе, который курирует CREA. Сейчас этот счётчик набирает популярность, и зелёные ссылаются на него как на ещё один важный повод перейти на возобновляемые источники энергии. Упомяну, что CREA аппроксимирует официальные данные Eurostat с ENTSOG и описывает свою методологию.

Весь экспорт России в 2021 году в страны Евросоюза составил €158 млрд, €99 млрд из которых приходится на топливо, согласно тому же Евростату. А за 23 дня беспрецедентных санкций Европа импортировала нашего газа и нефти почти на €15 ярдов. При таком темпе и при таких ценах на ресурсы в годовом выражении это будет эквивалентно значению, превышающему €200 ярдов.

Сальдо торгового баланса с Россией у них и так было в минусе на $69 млрд, а сейчас они ещё перекрыли себе почти весь экспорт. Напомню, что в Еврозоне и до последних событий структурных проблем было не мало — от итальянских долгов и последствий политики количественного смягчения до какой-нибудь гринфляции.

Полностью отказаться от российских энергоресурсов европейские страны не смогут в принципе. Чем больше они захотят сократить от нас зависисимость, тем больший ущерб они нанесут своей экономике и тем сильнее вырастут мировые цены на энергоресурсы.

Bank of America предостерегает, что запрет экспорта российской нефти, обернётся увеличением стоимости барреля до $200 и глобальной рецессией. Похожие сценарии предсказывают в Barclays и Goldman Sachs. А я напоминаю, что большая часть мира не вводила санкции.

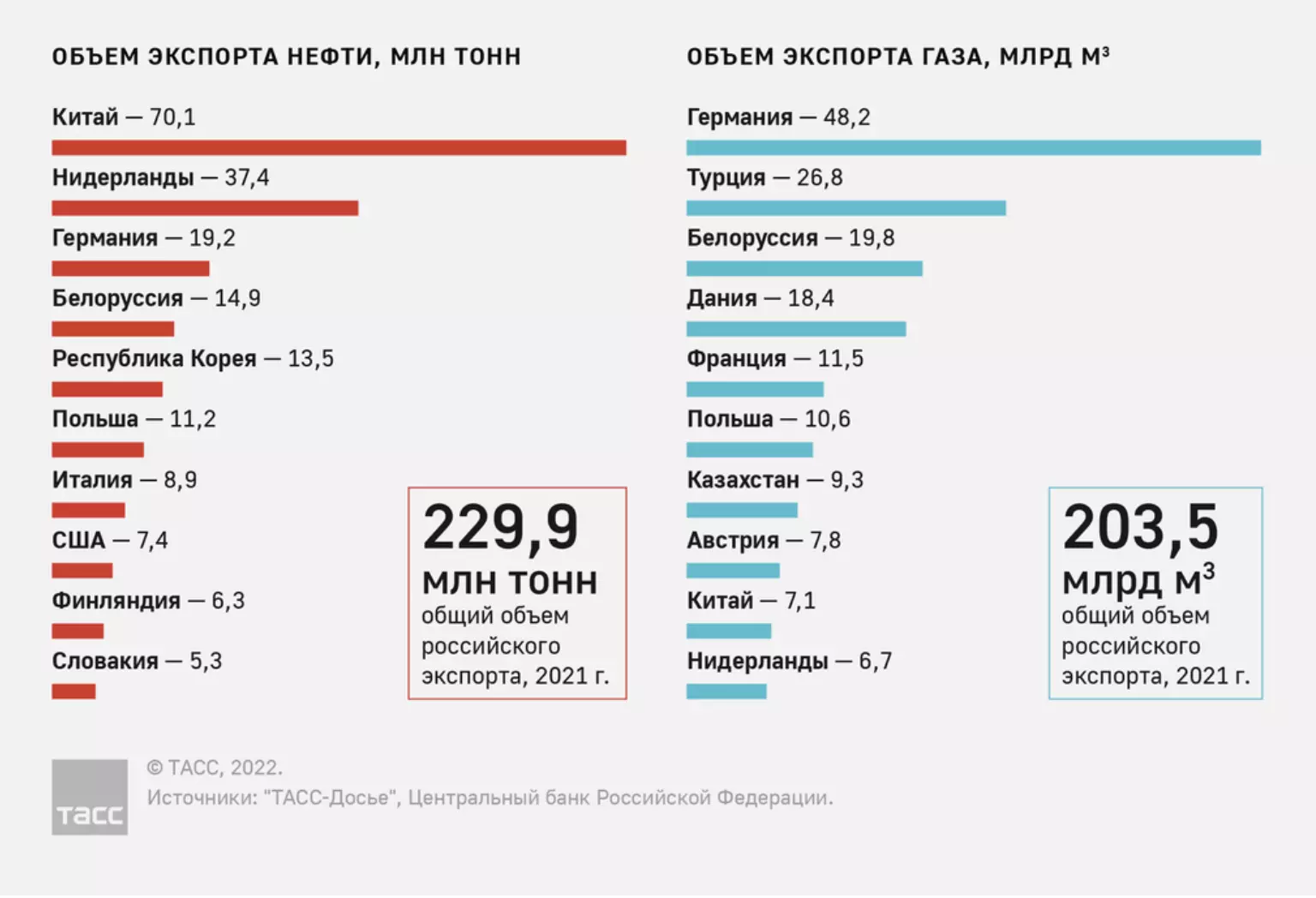

Согласно данным Федеральной таможенной службы (ФТС) РФ, по итогам 2021 года Россия экспортировала 230 млн тонн сырой нефти на общую сумму $110,1 млрд, экспорт природного газа трубопроводным транспортом составим 203,5 млрд куб. м на сумму в $55,5 млрд и ещё СПГ на $7,32 млрд.

Любые потери от сокращения импорта санкционирующими странами будут компенсироваться не только увеличением стоимости нефтегаза для этих стран, но и перенаправлением экспорта в другие регионы, пускай и с определённым дисконтом. В подтверждение этой мысли приведу несколько свежих новостей:

Financial Times: Экспорт нефти из РФ в Индию в марте увеличился в четыре раза.

Business Standard: Индия может импортировать 15 млн баррелей российской нефти.

Al Jazeera: Исламабад заявил, что сделка с Россией по строительству газопровода «Пакистанский поток» в 1100 км готова.

Не углеводором единым живёт Россия

За первую неделю стоимость фьючерсов на пшеницу с поставкой в марте взлетела на 43,4%. До многолетних максимумов подорожали также майские фьючерсы. Напоминаю, что Россия является крупнейшим производителем пшеницы с 20% долей от мирового экспорта. Импортируют его в основном страны Африки, Ближнего Востока, Южной и Юговосточной Азии, СНГ, а на Европу приходится всего пару процентов.

Важно ещё то, что Украина обеспечивает около 10% мировых поставок пшеницы. Поэтому аналитики немецкого Commerzbank заговорили о кризисе продовольствия. С таким же посылом недавно вышла статья в Financial Times.

При этом корень проблемы лежит глубже, чем кажется. О внушительном росте цен на продовольствие я читал ещё в декабре в Nikkei, ибо Китай стремительно нарастил закупки базовых продовольственных товаров. В их госрезерве лежат миллионы тонн риса с зерном — и это больше совокупных запасов всех остальных стран мира вместе взятых.

А есть ещё другие зерновые культуры. Их стоимость тоже растёт и продолжит расти, поскольку азотная промышленность и производители удобрений в Европе будут поднимать цены, ибо газ по $3000 за тысячу кубов это «несколько» больше средних $200 в предыдущие годы. Не удивлюсь если русское зерно начнут покупать в Турции по небывалым ценам.

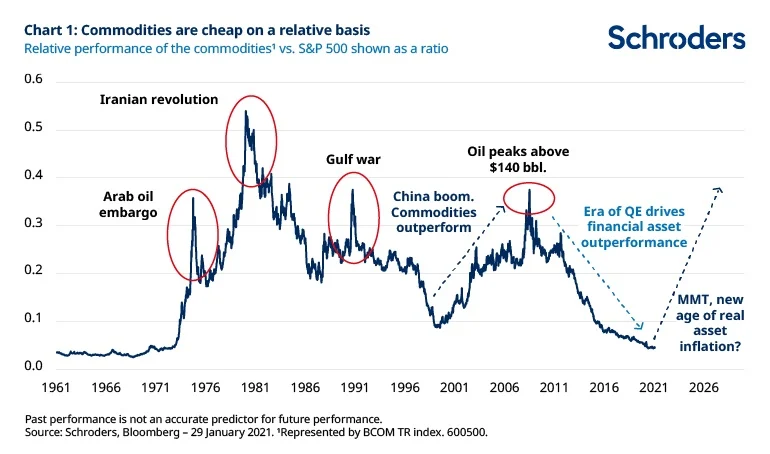

Отношение динамики цен на сырьё к S&P 500, правда Шрёдеры предупреждают, что исторические данные не являются точным предиктором

Отношение динамики цен на сырьё к S&P 500, правда Шрёдеры предупреждают, что исторические данные не являются точным предиктором

После пандемии на сырьевых рынках начал образовываться дефицит многих товаров. Гольдманы вместе с другими инвестбанкирами ещё в начале года начали говорить о структурном кризисе и сырьевом суперцикле, одним из главных бенифициаров которого будет Россия.

Последние события только усугубляют ситуацию: Brent по $130 за баррель, алюминий $3850 за тонну, палладий $3375. Сравните это с историческими ценами и ужаснитесь. А есть ещё никель, титан, медь, неон и куча всего остального, где Россия в списке лидеров по мировому экспорту.

Повторюсь, я не умаляю ущерб от ограничений, но не спешите хоронить экономику и рассуждать о коллапсе. Да, в текущих условиях сырьевой суперцикл уже вряд ли станет эдаким экономическим бустером, однако он позволит компенсировать многие потери.

И не забывайте, что санкции не вечны. Замгоссекретаря США Нуланд уже заявила, что санкции против России отменят в случае прекращения военных действий на Украине, а в Европе тем временем множится количество недовольных высказываний о чрезмерности предпринятых решений.

Экономическая война Востока и Запада

Привожу высказывания некоторых представителей от крупнейших финансовых конгломератов, хедж-фондов и самого Пауэлла касательно заморозки активов ЦБ РФ и отключения России от SWIFT.

Потеря Россией своих валютных резервов — это сигнал для других стран о том, что они не могут рассчитывать на то, что эти денежные запасы действительно принадлежат им в случае возникновения напряженности. Это может стать поворотным моментом в истории монетарного мироустройства.

Золтон Пожар, Credit Suisse

США превращают доллар в оружие. Мы говорим остальному миру, чтобы он включил другие валюты в свой портфель, и мы уменьшаем стоимость доллара как резервной валюты. Американские налогоплательщики заплатят за это в виде более высоких процентных ставок по нашему долгу.

Кен Гриффин, Citadel

Война может ускорить шаги Китая по изоляции от доллара. Китай уже работал над вопросами статуса резервной валюты и разрабатывал систему обмена сообщениями для международных платежей, аналогичную системе SWIFT.

Джером Пауэлл, ФРС

Хочу обратить ваше внимание, что я намеренно упомянул самых больших и непредвзятых. Хотя есть ещё всякие Питеры Шиффы из Euro Pacific Capital с давно известными медвежьими взглядами на доллар или China Institutes of Contemporary International Relations, который является Поднебесным think tank’ом и вообще говорит о том, что санкции против России в конечном счёте нанесут больше вреда США и их союзникам.

Тем временем поступают заявления, что Китай расширяет валютный коридор для юаня к рублю вдвое, Индия и Россия рассматривают юань как базисную валюту для схемы рупия-рубль, а глава торговой палаты Турции призвал в срочном порядке разработать механизм торговли в рублях, юанях и золоте.

И напоследок: Саудовская Аравия рассматривает возможность принятия юаня вместо долларов для продажи нефти. «Этот шаг ослабит доминирование доллара США на мировом рынке нефти и ознаменует еще один сдвиг ведущего мирового экспортера нефти в сторону Азии», — сообщает Wall Street Journal.

В общем, мы наблюдаем за настоящей экономической войной Востока и Запада, причиной или, правильнее сказать, катализатором которой стали последние события на Украине.

Экономические положение США худшее за десятилетия

Общий дефицит торговли товарами США по TTM достиг $1,1 трлн, а в сентябре размер дефицита достиг абсолютного рекорда с начала ведения расчётов в 1955 году. При этом дефицит бюджета в 2021 фиcкальном году составил $2,8 трлн после рекордных $3,1 трлн годом ранее.

Чистая международная инвестпозиция США (разница между активами и обязательствами штатов перед нерезидентами) достигла отрицательного значения в $16,1 трлн, хотя 10 лет назад США должны были миру «всего» $4,5 трлн. Для сравнения, Россия является не заёмщиком, а кредитором и мир ей должен $458 млрд.

Ценовые условия для покупки жилья американцы оценивают как худшие с 1978 года, а для покупок товаров долгосрочного пользования — худшие с 1981 года. В апреле произошёл рекордный скачок цен на автомобили с 1953 года, а базовый индекс инфляции (без учёта энергии и продуктов питания) показал самый сильный месячный прирост за последние 40 лет.

Денежная масса M2 в США с декабря 2019 выросла с $15.32 трлн до $21.43. Вдумайтесь в это: количество всех денег, которое было нажито в государстве за всю его многовековую историю всего за 2 года увеличилось на 40%.

Баланс ФРС за тот же период увеличился на 110% до $8.75 трлн. ФРС скупил практически весь новый госдолг, уронив реальные ставки по всем казначейским облигациям США до отрицательных значений.

Капитализация фондового рынка США выросла на $14.66 трлн до $48.56 трлн, превысив ВВП на 218%, что является иcторическим максимумом для данного коэффициента. Важно упомянуть, что этот рост обеспечен в основном горсткой крупнейших технологических компаний.

В 2020 году ВВП США незначительно просел, но 2021 вырос до $23.2 трлн, превзойдя значение 2019 года. При этом инфляция приблизилась к 7%. Это рекорд с 1982 года и это более чем в 3 раза превышает целевой показатель ФРС. Десятки триллионов долларов во всём мире тают.

Долг нефинансового сектора США увеличился до $63.67 трлн, что уже почти в 3 раза превышает ВВП страны. Основная порция долга в размере $28.87 трлн приходится на федеральные и муниципальные займы.

Хочу отметить, что всё вышеперечисленное было опубликовано в «Гроксе» до санкций (sic!), которые неизбежно ударят бумерангом по тем, кто их вводит.

Мы часто подтруниваем над теми, кто в многочисленных проблемах России винит Штаты. У нас даже есть мем с загрязняющим подъезды Обамой. Однако сейчас происходит обратное: администрация Байдена наняла тиктокеров, чтобы те по методичке объяснили вину Путина в подорожании бензина в США.

Вы только вдумайтесь в это: местный Даня Милохин или Дина Саева по заказу Белого дома с умным видом говорят про рынок commodities и спровацированную Путиным инфляцию в самой великой, самой свобдной и самой богатой. Ничто иное не говорит так выразительно о внутриполитическом и внутриэкономическом кризисе США, как сия дешёвая пропаганда.

Предостерегая неверные интерпретации моих слов, замолвлюсь, что я не подвержен ватным иллюзиям о скором крахе финансовой системы США. Принцип «to big to fail» никуда не делся. Я лишь хочу донести мысль, что огромная удушающая нас санкциями американская рука слабнет также как и европейская. То есть западный санкционный ресурс лимитирован, ограничения не вечны, а для нас остаются открытыми почти весь восток, арабский мир, Африка и Южная Америка.

Большое спасибо всем за внимание. Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, то подписывайтесь на мой канал Groks.