Чего ждать от облачного рынка в ближайшие пять лет?

О возможности простого создания гибридных или частных облаков даже речи не было. В чем секрет? Давайте разбираться.

Что почем?

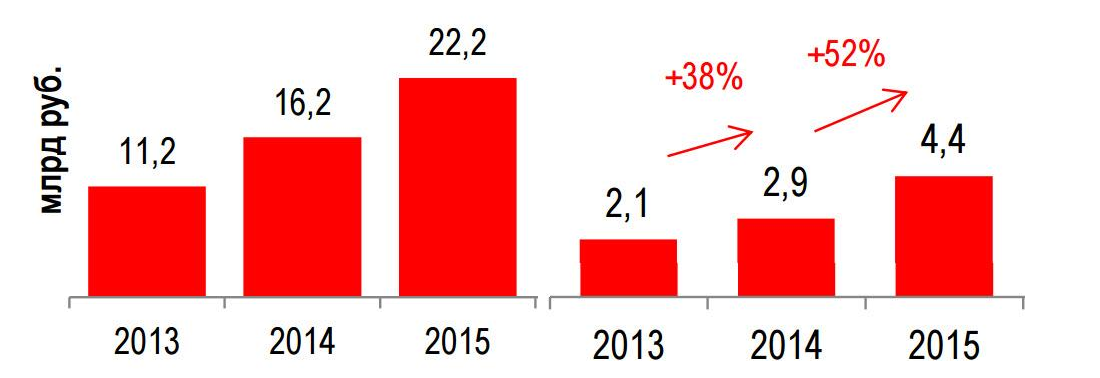

Сейчас мы можем сказать, что ситуация сильно изменилась. Чтобы не быть голословными, приведем несколько цифр из исследования IKS Consulting. В 2013 году объем IaaS-сервисов составлял 2,1 млрд. рублей. Цифра, в принципе, уже немаленькая. Если не сравнить ее с данными на конец 2015 года — 4,4 млрд. Всего за два года рынок вырос более чем в два раза. Примерно так же возросла и роль SaaS-услуг — с 11,2 млрд. до 22,2 млрд.

Сразу внесем ясность. Может показаться, что эти цифры отражают лишь ситуацию по рынку публичных облачных сервисов, оставляя за бортом частные и гибридные решения, однако это не совсем так. Определенная погрешность, конечно, будет присутствовать, но в целом ситуация отражена верно, и вот почему.

Корпоративные облака по-прежнему остаются крайне нишевыми. В большинстве случаев компаниям просто нет необходимости создавать сложную кластерную инфраструктуру из нескольких машин. Куда проще и дешевле либо развернуть обычный локальный сервер, либо воспользоваться публичным.

Частное облако нужно для решения узкоспециализированных задач, например, из банковского сектора. Очевидно, что сервера, обслуживающие интернет-банкинг или CRM с данными клиентов, лучше не выносить за пределы самого банка. А вот внедрить систему управления проектами или организовать удаленные рабочие места для сотрудников отдела PR можно и в публичном облаке.

Гибридные решения также по большей части отражены в представленных цифрах. Они применяются, когда мощности отдельного сервера уже недостаточно, однако создание полноценного частного облака все равно слишком затратно и не окупает себя.

Вот одна из реальных ситуаций из нашей практики: магазин начал испытывать трудности с обработкой заказов в период новогодних праздников. Мириться с ситуацией было нельзя: пропадали звонки, уходили клиенты. Наращивать мощность невыгодно: дополнительное дорогостоящее оборудование простаивало бы 11 месяцев в году. Выход — гибридное облако. Но в этом случае все равно необходимо арендовать недостающую мощность у одного из провайдеров, следовательно, эти затраты уже учтены в представленных выше цифрах.

Структура современных облаков

Облачные сервисы представлены в основном SaaS и IaaS решениями. Существуют, конечно, еще и PaaS-услуги, однако объем они занимают крайне небольшой (всего около 0,3 млрд. рублей), поэтому в данном обзоре мы их рассматривать не будем. Давайте разберемся, какое место каждый из сервисов занимает на рынке.

SaaS: облака для бухгалтеров

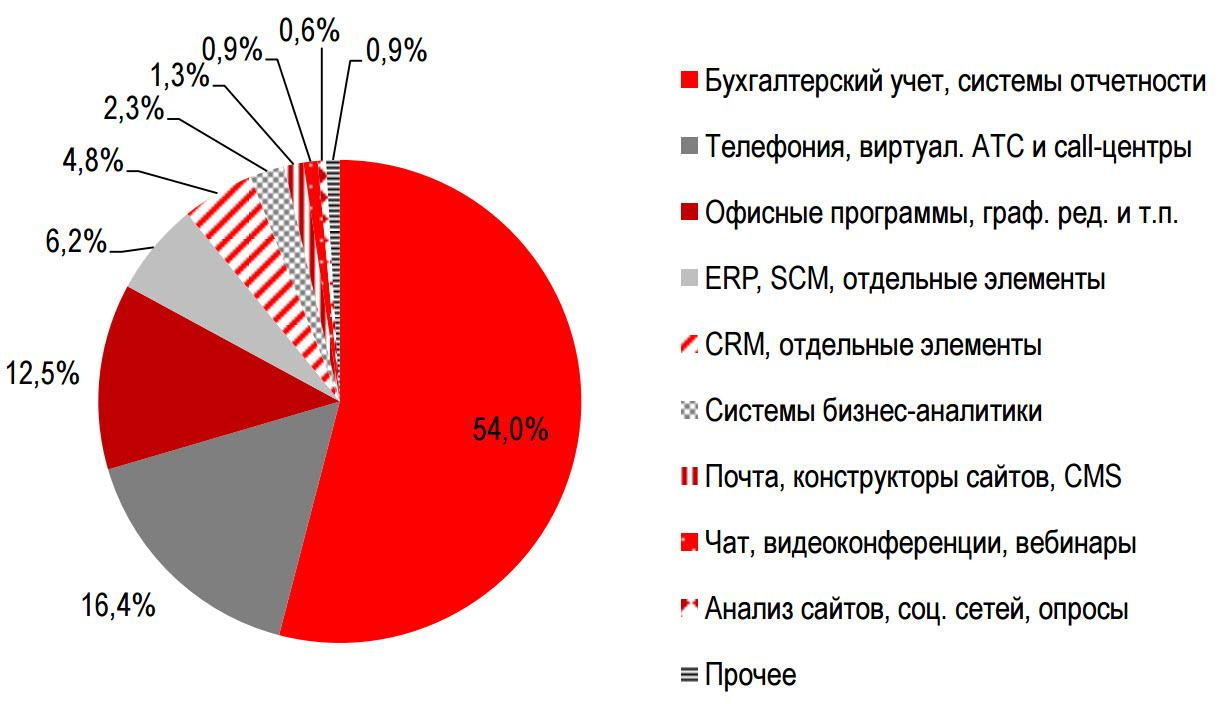

Начнем с SaaS. Как показало исследование IKS Consulting, наибольшим спросом пользуются следующие типы арендуемого софта:

- Программы для ведения бухгалтерского учета — 54%. Тут ничего неожиданного. Ведение финансовой отчетности — обязательное условие существования любой официальной организации. В основном облачную бухгалтерию предпочитают малые и средние предприятия, для которых не так критична конфиденциальность данных. Этот сегмент бизнеса сейчас, несмотря на кризис, продолжает развиваться (более 600 тыс. новых предприятий за 2015 год по данным Федеральной налоговой службы). А значит, сфера бухгалтерских облачных сервисов будет только расти. Впрочем, наличие достаточно большой конкуренции в отрасли лишь приведет к увеличению объема рынка, прирост же новых игроков будет незначительным.

- Телефония и виртуальные АТС — 16,4%. Эта сфера занимает меньший объем прежде всего из-за большего количества альтернатив. Если в случае с бухгалтерией очевидный выбор стоит между «использовать специальное ПО» и «делать все расчеты вручную», то коммуникация может осуществляться множеством разных способов: по городским телефонным линиям, электронной почте, интернет-мессенджерам. С другой стороны, и круг клиентов облачных сервисов для телефонии больше. Для этой сферы не так актуальны вопросы конфиденциальности, наоборот, возможность записи и хранения разговоров только приветствуется. Поэтому выносить телефонную связь в облака предпочитают и крупные организации, оказывая весомое влияние на рост сегмента. Малый и средний же бизнес предпочитает использовать облачные АТС из-за сложности и дороговизны самостоятельной реализации этой технологии на собственном оборудовании.

- Офисные программы — 12,5%. Несмотря на то, что текстовые и графические редакторы используются повсеместно, их облачные версии занимают небольшую долю рынка. Во многом это обусловлено тем, что дополнительные возможности такого ПО (мобильность, одновременная работа с файлом для нескольких человек) востребованы небольшим количеством сотрудников. Остальным привычней обычные версии программ.

- ERP-системы — 6,2%. Вполне ожидаемо, что большинство предприятий опасаются выносить программы для анализа бизнес-процессов в облако, предпочитая коробочные решения. В основном арендуют подобные услуги небольшие или начинающие компании, которые еще не могут позволить заплатить за лицензию и развернуть свое облако.

- CRM-системы — 4,8%. Как и в случае с бухгалтерией, управление клиентской базой данных необходимо любой, даже самой маленькой организации. И если нежелание крупных игроков переносить свою инфраструктуру в облако еще понятно, то такая низкая популярность подобных сервисов среди малого и среднего бизнеса вызывает удивление. Возможно, в ближайшее время стоит ожидать более быстрого роста этого направления SaaS.

Долю остальных сервисов можно увидеть на диаграмме. Все они достаточно нишевые, и поэтому большой процент на рынке не занимают.

IaaS: родные дата-центры

Легко сегментировать IaaS-решения не получится, ведь четко разграничить предлагаемые услуги нельзя. Вряд ли кто-то станет приобретать отдельно только серверную операционную систему без самого сервера. Поэтому представители этих облачных технологий стараются предоставлять услуги максимально комплексно.

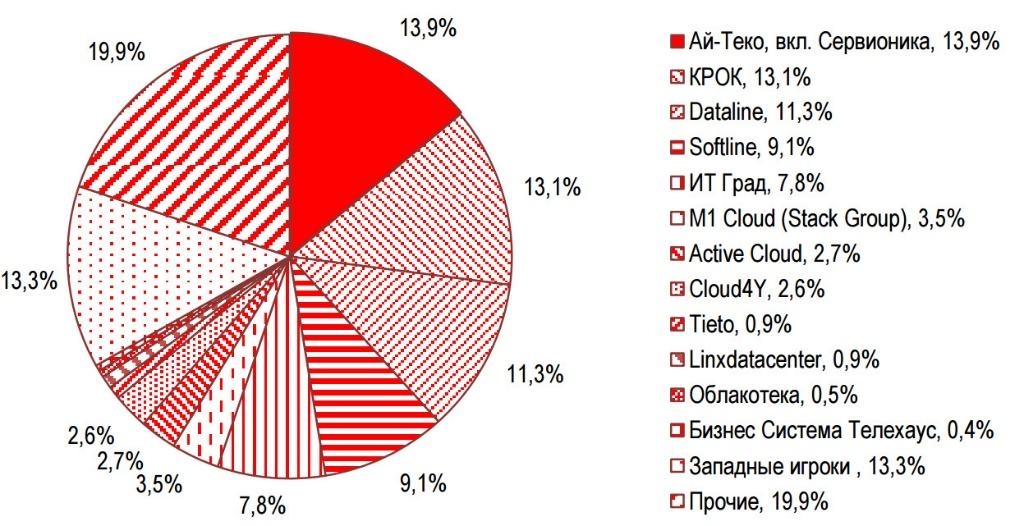

IKS Consulting разделили IaaS-рынок по доле выручки крупнейших игроков. Увидеть получившуюся картину можно на рисунке, мы же разберемся с тенденциями, которые он отражает.

- Лидирующее место занимают системные интеграторы. Это значит, что облачные технологии чаще всего не внедряются отдельным сервисом, а входят в более масштабные наборы услуг. К примеру, гибридное облако может быть развернуто в организации для того, чтобы использовать его для интеграции охранной системы, включающей еще множество других решений: видеонаблюдение, антивирусное ПО, средства от утечек информации и т.д.

- Клиенты отдают преимущество IaaS-сервисам, использующим собственное оборудование. Тройка лидеров по выручке предоставляет услуги исключительно на базе собственных дата-центров. И это связано не только с тем, что благодаря своим ЦОДам компании могут предложить более выгодные цены, нежели реселлеры. Немаловажную роль играет и физическое размещение серверов на территории РФ, что для российских предприятий очень важно.

- Кроме IaaS-услуг, клиенты заинтересованы в дополнительных преимуществах. Другие компании, следующие за тройкой лидеров, в основном используют оборудование в партнерских дата-центрах. Однако занимать лидирующие места им позволяет предоставление образовательных и консультационных услуг. Кроме организации облачных структур, эти предприятия занимаются проведением тренингов, мастер-классов, обучают использованию облаков в бизнесе и т.д.

Облачный рынок к 2020 году

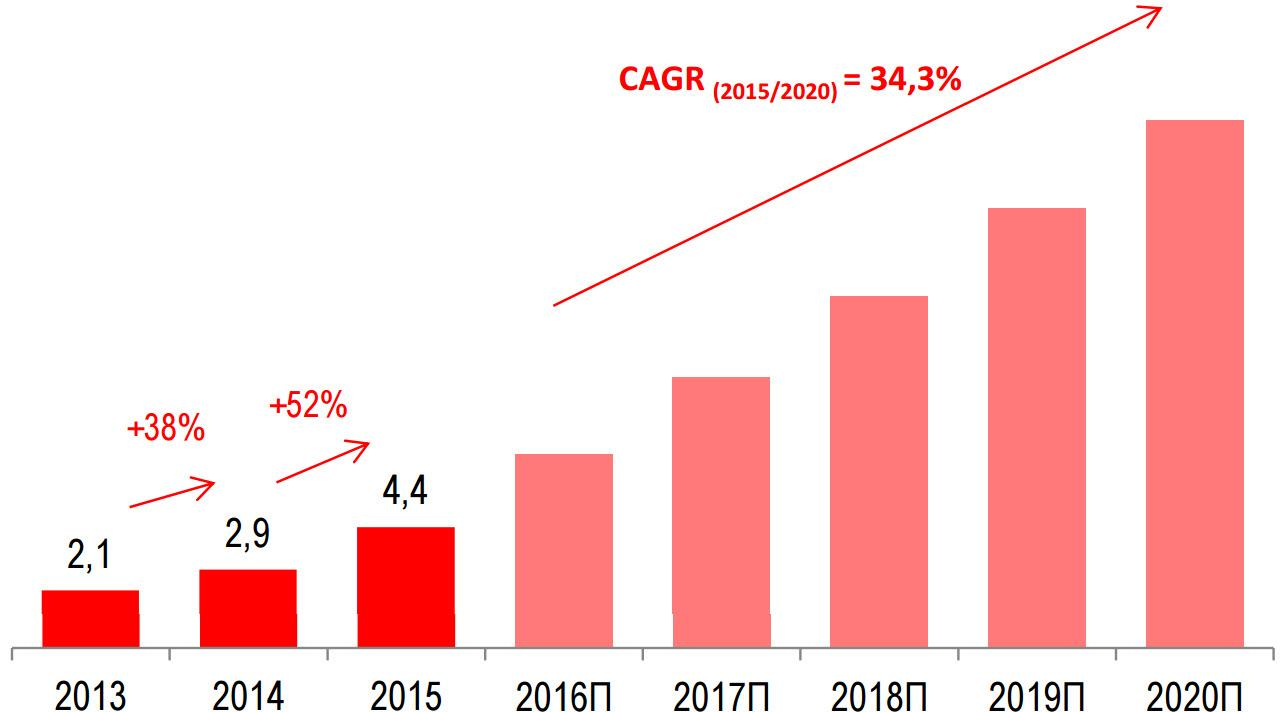

Рынок IaaS продолжит расти. По расчетам IKS Consulting, ежегодно его объем будет увеличиваться на 34,3%. Однако уже по этой цифре видно, что постепенно темп будет снижаться. Если с 2013 по 2015 год увеличение составило более 100%, то в период 2016–2018 эксперты предрекают нам цифры в районе 70–80%.

Замедление связано с переходом малого и среднего бизнеса на использование SaaS-решений. Их использование выходит дешевле аренды полноценной облачной инфраструктуры и позволяет решать проблемы точечно, расширяя набор услуг по необходимости. Однако крупный бизнес по-прежнему будет использовать IaaS, в основном для создания гибридных облаков: в долгосрочной перспективе создание собственной сети на арендных серверах со всем необходимым программным обеспечением будет выгоднее, чем ежемесячная плата за каждый отдельный продукт.

SaaS-рынку также предрекают рост, однако более плавный — всего +20% ежегодно. Во многом это связано с тем, что одна из отраслей — бухгалтерский учет — уже сейчас достигла пика и ее доля составляет более половины всей выручки.

Наиболее сильного роста стоит ждать от CRM и ERP. Сейчас эти системы занимают небольшую долю на рынке, однако при этом они крайне востребованы в бизнесе — суммарная выручка от интеграции программ для управления клиентскими базами за 2015 год составила более 5 млрд. рублей. Заметно, что эта цифра значительно выше, чем объем облачных сервисов CRM и ERP вместе взятых. Есть куда расти.

Если же говорить про рынок облаков в целом, то большое влияние на его рост может оказать крупный бизнес. Сейчас представители этого сектора крайне осторожно относятся к публичным сетям. Например, облачные CRM-системы по данным Terrasoft используют лишь 20% больших корпораций, в то время как 90% малого бизнеса еще в прошлом году перешло на применение арендного ПО.

Однако для того, чтобы привлечь крупный бизнес к облачным технологиям, на наш взгляд, нужно решить несколько проблем:

- Убедительно доказать потенциальным клиентам безопасность технологии. Уже сейчас облака достаточно защищены и надежны, чтобы принять данные больших компаний. Осталось только донести эту мысль до самих клиентов.

- Предоставить возможность реализовать SaaS-услуги как гибридное облако. Большинство компаний, предлагающих аренду программ, работают в публичном режиме. Крупные организации предпочитают хранить всю ключевую информацию на своих серверах. Однако далеко не все SaaS-решения могут быть запущены на локальных машинах или способны хотя бы забирать с них данные, без необходимости выгрузки информации напрямую в облако. Это отпугивает потенциальных клиентов.

- Реализовать комплекс услуг «под ключ». Сейчас большинство производителей, работающих по модели «Софт как услуга», сконцентрированы только на одном виде деятельности. Крупный бизнес же нуждается в множестве решений, приобретать которые по отдельности дорого и неудобно. Если компания получит возможность у одного поставщика приобрести сразу и бухгалтерию, и виртуальную АТС, и CRM-систему, то это избавит такую организацию от необходимости реализовать весь этот функционал в гибридном облаке и использовать IaaS.

Если эти проблемы будут успешно решены в ближайшие 2–3 года, то прийти в 2020 год мы сможем с куда большим объемом рынка облачных технологий, чем предрекают многие исследования.

А что думаете лично вы насчет будущего облаков?